我国地方财政预决算偏离对经济发展的影响

2022-06-07 06:01潘晨昱张露怡兰嘉鑫李杭洁彭琦斐

中国市场 2022年14期

潘晨昱 张露怡 兰嘉鑫 李杭洁 彭琦斐

摘 要:财政预算是每年由当地政府编制,经地方人大的批准后,用以反映地方在该财政年度的收支状况。为限制政府收支,地方预、决算额按要求应尽量保持相等。而预决算的偏离度不仅能反映当地政府的治理能力,在一定程度上也能反映当地政府对地区经济发展的宏观调控能力。文章采用因子分析法对浦东新区2000—2019年10个经济发展指标建立经济综合评价指数并建立VAR模型,得出预决算偏离度对地方经济的影响公式。同时结合宏观经济学和财政学原理,得出财政预算偏离度偏大时不利于当地经济可持续发展的结论,并提出针对当地政府财政治理的相关意见。

关键词:财政预决算偏离度;经济发展;因子分析法;VAR模型

中图分类号:F812.3;F124 文献标识码:A文章编号:1005-6432(2022)14-0087-04

DOI:10.13939/j.cnki.zgsc.2022.14.087

1 引言

地方财政预算反映当地全年的财政收支状况,在地方政府深化经济建设、调节社会发展状况和完善国家治理体系中起到了非常重要的作用。高培勇(2008)首先提出了“预决算偏离度”这一概念,即指经过各级人大审批的政府预算收支与实际执行的政府决算收支之间出现的差异[1]。

在党的十九大报告中,习近平总书记提出:“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理。”[2]

而杨洋(2019)指出我国30个省份(除西藏和港澳台地区外)共23年的观测值中财政超支占比94.50%[3]。

浦東新区近年来经济发展迅猛,当地GDP已从1990年的60.24亿元跃升到2019年的12734.25亿元。地方政府财政总收入从改革开放初期的11亿元增加到2019年的逾4000亿元[4]。

从经济和财政发展来看,浦东近三十年来的发展是我国改革开放进程中的重要实践写照。

“十四五”时期,党中央制定了《关于支持浦东新区高水平改革开放、打造社会主义现代化建设引领区的意见》,浦东新区被再一次赋予了改革开放中新的历史任务[5]。

综上所述,本文将抓住浦东新区在我国改革开放中的特殊地位,着眼于浦东新区政府财政预决算研究。

同时,结合预决算偏离度对经济发展的影响机理,为浦东乃至全国财税体制中的预算编制改革提出相关的意见。

2 文献综述

关于政府预决算偏离度与经济发展的研究,席毓(2021)通过省级面板数据门限回归得出经济发展对地方财政收入偏离度呈现负向影响[6]。

郭畅从定性和定量两个角度分析成因发现地区GDP增长率与支出预决算偏离程度呈正相关关系[7]。

王霄涵(2020)通过隶属函数协调度模型指出我国财政预决算偏离度均已超出合理区间的范围,会对经济发展产生不利影响[8]。

丁一圆(2020)通过空间面板数据发现GDP对于预决算偏离度都存在正向促进影响,居民可支配收入则与预决算偏离度存在负相关关系[9]。

同时,国外有很多围绕预决算影响社会经济发展的研究,Goher(2012)研究了巴基斯坦1978—2009年期间的时间序列,认为预算赤字对经济增长的负面影响是因为政府缺乏满足其开支的资源[10]。

Khalifa Ghali(2003)的实证结果表明,突尼斯的政府支出在塑造经济总体效率方面发挥着重要作用,而财政超支对经济增长具有不利影响[11]。

3 政府预算与经济发展的理论分析

本项目参考王霄涵(2020)通过三部门国民经济核算模型分析地方财政预决算偏离产生的经济效应[12]。

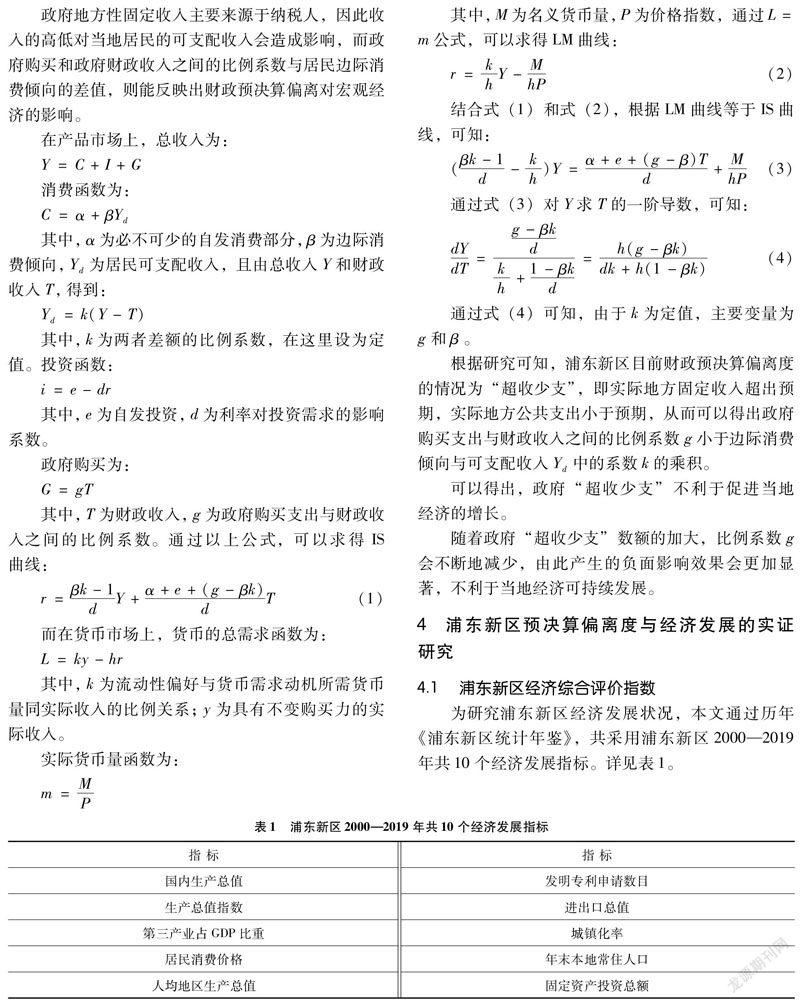

政府地方性固定收入主要来源于纳税人,因此收入的高低对当地居民的可支配收入会造成影响,而政府购买和政府财政收入之间的比例系数与居民边际消费倾向的差值,则能反映出财政预决算偏离对宏观经济的影响。

在产品市场上,总收入为:

Y=C+I+G

消费函数为:

其中,α为必不可少的自发消费部分,β为边际消费倾向,Yd为居民可支配收入,且由总收入Y和财政收入T,得到:

其中,k为两者差额的比例系数,在这里设为定值。投资函数:

i=e-dr

其中,e为自发投资,d为利率对投资需求的影响系数。

政府购买为:

G=gT

其中,T为财政收入,g为政府购买支出与财政收入之间的比例系数。通过以上公式,可以求得IS曲线:

而在货币市场上,货币的总需求函数为:

L=ky-hr

其中,k为流动性偏好与货币需求动机所需货币量同实际收入的比例关系;y为具有不变购买力的实际收入。

实际货币量函数为:

m=MP

其中,M为名义货币量,P为价格指数,通过L=m公式,可以求得LM曲线:

结合式(1)和式(2),根据LM曲线等于IS曲线,可知:

通过式(3)对Y求T的一阶导数,可知:

通过式(4)可知,由于k为定值,主要变量为g和β。

根据研究可知,浦东新区目前财政预决算偏离度的情况为“超收少支”,即实际地方固定收入超出预期,实际地方公共支出小于预期,从而可以得出政府购买支出与财政收入之间的比例系数g小于边际消费倾向与可支配收入Yd中的系数k的乘积。

可以得出,政府“超收少支”不利于促进当地经济的增长。

随着政府“超收少支”数额的加大,比例系数g会不断地减少,由此产生的负面影响效果会更加显著,不利于当地经济可持续发展。

4 浦东新区预决算偏离度与经济发展的实证研究

4.1 浦东新区经济综合评价指数

为研究浦东新区经济发展状况,本文通过历年《浦东新区统计年鉴》,共采用浦东新区2000—2019年共10个经济发展指标。详见表1。

为了消除量纲关系,提高数据的可比性,本文对所有的数据进行了Z标准化。

经检验KMO值为0.764、Bartlett球形度检验显著性为0.00,均适合对指标群进行因子分析降维。根据结果,本文提取公共因子的标准为累计总方差的91.55%,选取2个公共因子作为主因子,并将各个因子的方差贡献率作为各自权重,通过计算得到衡量浦东新区经济发展的综合评价指数GAO。详见表2。

4.2 浦东新区预决算偏离度

本文在浦东新区政府官网收集到当地2010—2020年财政预决算数据进行研究分析。

根据财政预决算偏离度公式:

财政预决算偏离度=(财政决算数-财政预算数)/财政预算数×100%

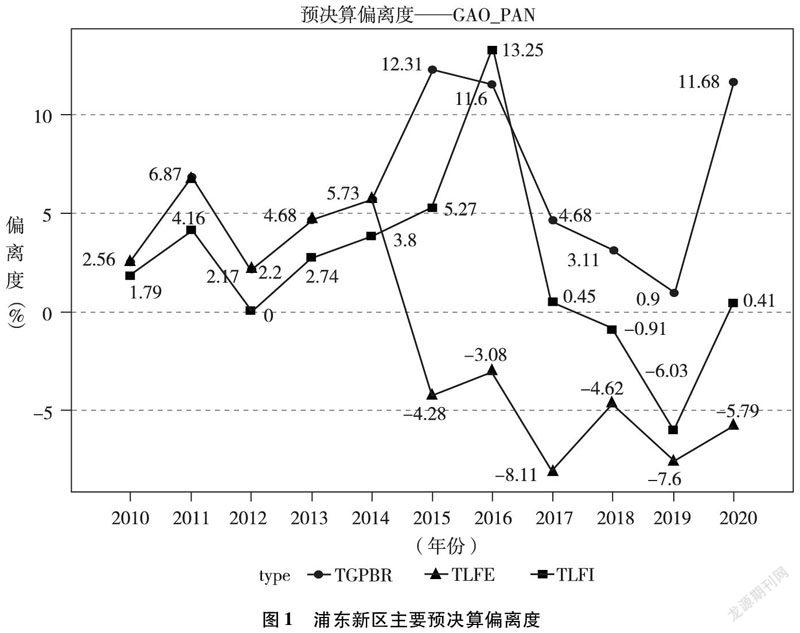

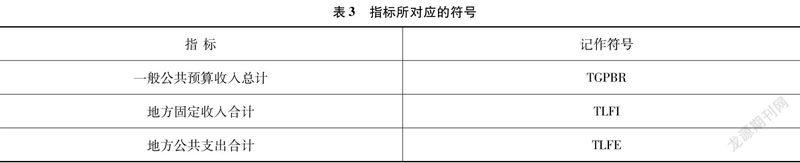

本文将一般公共预决算收支总计、地方固定收入和地方公共支出作为财政预决算偏离度的衡量变量。详见图1。

如图1所示,2010—2020年中,浦东新区的一般公共预算收支总计呈现决算高于预算的现象,即超收超支的状态。

地方固定收入总体呈现“超收”现象,在2016年中“超收”的数额最为显著,但从2018年之后开始改善。此外,浦东新区的地方公共支出从2015年后地方公共支出一直呈现“少支”的现象。同时,从趋势来看,FLFE和TLFI均呈现递减,但其波动幅度较大。

2016—2017年,FLFE波动幅度高达12.80%;2014—2015年,FLFI波动幅度达10.01%;2019—2020年,TGPBR波动幅度达10.78%,均体现出当地财政预决算编制仍存在一定的问题。具体指标所对应的符号见表3。

4.3 预决算偏离度与经济发展的VAR模型

本文利用EViews软件对所获取的浦东新区经济发展综合评价指数和地方财政偏离度进行VAR模型的搭建。

本次共选取浦东新区经济综合评价指数GAO、地方固定收入偏离度TLFI、地方一般公共支出偏离度FLFE作为数据因子。

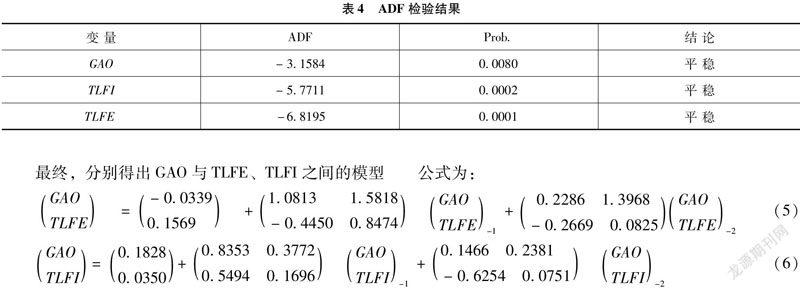

为使数据更加具有说服力,ADF检验结果如表4所示,均通过检验,可以进行模型搭建。

最终,分别得出GAO与TLFE、TLFI之间的模型公式为:

GAOTLFE=-0.03390.1569+1.0813 1.5818-0.4450 0.8474GAOTLFE-1+0.2286 1.3968-0.2669 0.0825GAOTLFE-2 (5)

GAOTLFI=0.18280.0350+0.8353 0.37720.5494 0.1696GAOTLFI-1+0.1466 0.2381-0.6254 0.0751GAOTLFI-2 (6)

5 结论与建议

本文通过对浦东新区地方财政开展研究,成功得出浦东新区财政预决算偏离度与当地经济发展之间的关系,研究结果表明以下内容。

第一,通过浦东新区经济综合评价指数GAO,可以直观的得出,浦东新区的经济发展事态良好。而浦东新区预决算偏离度稳定在[-10%,15%],但前后两年波动幅度较大,存在预算编制问题。

第二,以VAR模型建立浦东新区财政预决算偏离度和经济发展之間的关系方程式,同时结合宏观经济模型,说明政府处于超收少支状态,阻碍了经济发展。

结合本次研究结论,为使浦东新区的经济发展持续稳定增长,面对政府财政预决算偏离等相关问题,提出相关建议。

5.1 完善财政预决算表格科目编制,深入改革预算管理

通过对不同地方政府的政府信息公开信息的研究发现,我国地方政府的财政预决算表格差异较大。

例如浦东新区公共预算表中仅列出8项科目,且未按税收收入和非税收收入进行划分。

建议进一步细化信息公开的内容和质量,部门预算按功能分类公开到“目”级科目、按经济分类公开细化到“项”级科目。为了完善预算编制体制,统一编制科目可以让财政体制更加完善。

5.2 提高财政的透明度,扩大公众参与途径

首先要不断硬化预算约束,出台与《预算法》相配套的具有可操作性的实施细则以及惩处机制,同时不断完善预算监督管理,延长预算审批的时间长度,扩大人大审查权限并充分保障公众监督的权利[13]。

同时,充分利用微博、微信等公众社交平台,让公众有更多的渠道参与到财政监督的过程中来,实现政府财政与人民群众之间的高效沟通。

5.3 优化政府官员政绩考核指标,加强官员管理意识

设计更加多元化的政绩考核评审体系,将地方政府透明度、预决算偏离度与预算执行情况等因素都纳入其中,从而提高当地政府对政府财政的重视程度。

设置多方位、具有导向性的政绩考核指标。根据经济社会发展的不同阶段,酌情减少如“拥有量、覆盖面、占有率”等门槛型硬性指标,增加“人民满意度、幸福感”等类型的软性指标,引导领导干部践行以人民为中心的发展思想,用心解决群众关切的实际问题。

参考文献:

[1]高培勇.关注预决算偏离度[J].涉外税务,2008(1):5-6.

[2]习近平.决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利[N].人民日报,2017-10-28.

[3]杨洋.财政透明度对地方财政与预决算偏离的影响研究[D].成都:西南财经大学,2019.

[4]习近平.在浦东开发开放30周年庆祝大会上的讲话[EB/OL].(2020-11-12).https://baijiahao.baidu.com/s?id=1683151629453731935&wfr=spider&for=pc.

[5]陈尧.中国开发区发展模式的浦东经验[N].中国社会科学报,2020-12-15.

[6]席毓,孙玉栋.经济发展、纵向财政失衡与预决算收入偏离:基于2007—2017年中国省级面板数据门限回归的实证分析[J].财贸研究,2021,32(6).

[7]郭畅.S市J区预决算偏离度研究[D].石家庄:河北科技大学,2020.

[8]王霄涵.我国财政预决算偏离对经济发展的影响研究[D].兰州:西北师范大学,2020.

[9]丁一圆.地方政府财政预决算偏离影响因素研究[D].南宁:广西大学,2020.

[10]FATIMA G,AHMED M,REHMAN W U.Consequential effects of budget deficit on economic growth of Pakistan[J].International journal of business and social science,2012,3(7).

[11]GHALI K.Government spending, budget financing, and economic growth:the Tunisian experience[J].the journal of developing areas,2003,36(2):19-37.

[12]王霄涵.我国财政预决算偏离对经济发展的影响研究[D].兰州:西北师范大学,2020.

[13]白天然.财政透明度、财政垂直失衡对预决算偏离的影响[J].农场经济管理,2019(11).

[基金项目]上海海关学院第十届经济学人大赛“财政治理对地区基本公共服务供给满意度的影响研究”项目阶段性成果(项目编号:202128)。

[作者简介]潘晨昱,男,汉族,浙江人,上海海关学院,本科,研究方向:经济统计。

猜你喜欢

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17