论机构投资者对股价同步性的影响

2022-06-07 07:30童昕郭芷萱

中国市场 2022年13期

童昕 郭芷萱

摘 要:基于我国股票市场高股价同步性的现状,选取了创业板上市公司2016—2020年的数据,研究机构投资者持股比例对股价同步性的影响以及机构投资者数量对该影响的调节作用。研究结果显示:机构投资者持股可以显著降低同步性,监督公司行为;随着机构数量的增加,持股比例对同步性的影响机制越弱。结论有助于完善股权结构,加强持股机构质量,优化公司管理模式,健全我国股市信息披露制度,引导创业板市场资金向优质上市公司转移。

关键词:股价同步性;创业板;机构投资者;调节效应

中图分类号:F832.51 文献标识码:A 文章编号:1005-6432(2022)13-0066-06

DOI:10.13939/j.cnki.zgsc.2022.13.066

1 引言

“有效市场假说”是指所有可获得的信息能够立刻反映在股票价格中,其中,股票定价效率是能够直接反映资本市场运行效率的重要观测指标。目前,对定价效率的研究主要包含两个方面:首先是通过股价中是否包含较多的公司层面信息来判断股价对信息的反应程度;其次是通过分析新信息是否能及时被股价所反映来判断股价对信息的调整速度。而股票价格波动的同步性通常是国内外学者用来衡量前者的主要方法。通过对不同国家股价同步性的实证研究,Morck等学者发现作为新兴市场的波兰和中国,在股价同步性方面分别位列第一和第二。[1]通过对1993—2010年的中国股市的研究,Eun等发现在探究的47个国家中,中国股价同步性始终保持高水平,位居第一位。[2]股票价格的高同步性则反映了公司特质信息不能有效传递给股票价格,进而进行资源的合理配置,因此市场运行效率降低。这足以说明对股价同步性的研究在我国具有重要的现实意义。

目前我国证券市场虽总体上不断完善与发展,但与发达资本主义国家股市相比,我国股市仍不够成熟。我国资本市场正在改革的重要时期,各项制度仍需要完善,上市公司违规行为屡见不鲜,信息透明度水平仍有待提高,股价同步性问题严重,亟待解决。股价的高同步性减弱了股票价格对公司真实价值的辨别和筛选功能,降低了资本市场的定价效率,阻碍了实体经济的融资行为,遏制了市场经济的平稳运行。被人们视为信息的发现者和交易者的机构投资者,能够为市场注入更多资金,可以利用其较丰富的信息资源与股市形成一种良性互动的关系,缓解股票行情的低迷,使得股价能够合理反映企业信息,显现企业真实价值。

为了验证机构投资者持股对上市公司股价的同步性的降低作用,研究采用2016—2020年中国创业板上市公司的面板数据,立足于机构投资者的视角,检验机构投资者持股比例对企业股价同步性的作用机制,并进一步分析机构投资者数量对其作用机制的调节效应。

2 文献综述和研究假设

股价同步性作为衡量同一市场中不同公司治理水平的指标,一直以来相关研究得到了众多学者的关注。我国的高股价同步性,使我国股价同步性往往会被特质信息所影响。[3]目前国内大部分学者支持以Morck等[1]、Jin和Myers[4]以及Hutton等[5]为代表的信息效率观,认为信息透明度越高的企业其股价同步性越低。

史永东等认为,在我国股票市场中,信息获取渠道和投资技巧是个人投资者进行理性投资的一大短板,且其信息处理能力与分析判别能力均有限,表现出非理性的交易行为,这是形成市场噪声主要缘由。[6]在王亚平等人的研究中发现,由于个人投资者盲目跟风的现象和市场中夹杂大量的噪声,信息不对称程度和收集成本均随之增大,股价无法正确反映企业特质信息。[7]与此同时,机构投资者有着优于个人投资者信息收集能力。侯宇和叶冬艳通过研究发现机构投资者参与市场的程度越高,股价同步性随着股价中所包含公司特质信息的增多而降低。[8]

因此,机构投资者可以凭借其自有资金、信息以及专业优势影响股价波动,使企业股价能够向区别于市场总体趋势的方向变动。王亚平揭示了信息透明度与股价同步性之间存在直接的正相关关系。[9]游家兴和汪立琴剖析了机构投资者行为对股价同步性的影响。[10]也有研究表明,机构投资者的加入可以有效降低信息不对称对中小投资者的负面影响,发挥其“监督”的职能。[11]李昊洋等在基于会计信息价值相关性的研究中指出,随着机构投资者交易量的提升,资本市场定价效率提高,更准确的上市公司特质信息被股价所包含[12],熊家财等也得出相似结论。[13]侯宇和叶冬艳还认为,降低股价同步性的相关因素中,机构投资者的影响不可忽视,其健全了金融市场运行机制,使更多的公司特质信息被反映到股价中去。[8]也有国外学者认为,機构投资者通过监控可以促进公司特定信息向资本市场和少数股东的流动,有效的监测削弱了公司与股价同步性之间的积极关联。[14]

此外,最近有部分研究持相反的观点。在对机构投资者网络的研究结论中,提出了有关“羊群行为”的发现,认为机构投资者的行为在股票市场中会引起较大的影响,市场的波动也会因此增大,股价同步性随之升高;在信息不对称的问题上,部分企业的管理层利用机构投资者的市场影响,与其进行阻碍市场合理运行的交易,降低企业信息透明度。[15]

作为证券市场中重要的参与主体,机构投资者在金融市场中综合了投资治理专业化、投资结构组合化以及投资行为规范化等,作为专业投资者活跃在股票市场中。作为长期独立的股东,机构投资者投资与交易行为对于稳定证券市场发挥举足轻重的作用。[16]

基于以上论述,做出假设:

H1:相同条件下,机构投资者持股比例与创业板股价同步性负相关。

为对机构投资者对股价同步性的影响做更深一步的探索,将机构投资者数量的影响考虑在内。综合现有市场来看,随着机构投资者数量的上升,机构投资者持股会变得分散,对公司运营管理的监督效率也会变得更低,公司的信息披露质量会随之下降,最终导致股价同步性的升高。CC2627D9-1233-4003-9F30-1B078D4E859B

基于此,做出假设:

H2:相同条件下,对于股价同步性的影响,机构投资者数量对持股比例的作用机制产生负效应。

3 研究设计

3.1 数据说明及样本选取

3.1.1 数据说明

使用2016—2020年中国创业板市场的上市公司的面板数据进行估计。面板数据的时间和公司的固定效应可以控制一部分不可观测因素,有助于更精准地识别机构投资者对股价同步性的影响。机构投资者以及公司基本信息的数据均来自锐思数据库(RESSET)和万得数据库(Wind)对各公司年报的汇总。

3.1.2 样本选择

中国资本市场曾经在2015年出现了异常波动,股市大幅下挫,我国的社会平稳和经济运行都受到了负面冲击。许多上市公司由于股市中多次出现市场个股大规模跌停的现象,考虑到市场流动性不足,为了规避风险而选择停牌。基于此,自2016年起研究股市的变动规律,对于现实的实践意义更大,所得结论更具有普适性。

对于股价同步性的相关数据,选择2016年之前在创业板上市的公司;剔除上市时间小于5年的公司;剔除数据缺失量大的上市公司。

对机构投资者的样本选择,剔除对机构投资者相关数据大量缺失的创业板上市公司;剔除公司资产规模较小(小于3.7亿元)的上市公司。

经选择后,研究样本中有484家公司共2420个公司年观测数据的不平衡面板数据。

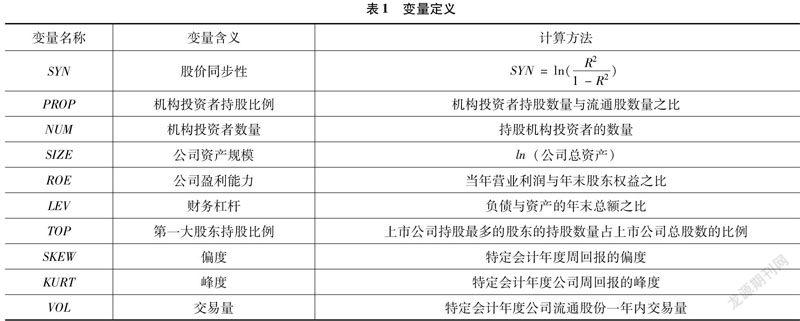

3.2 变量定义

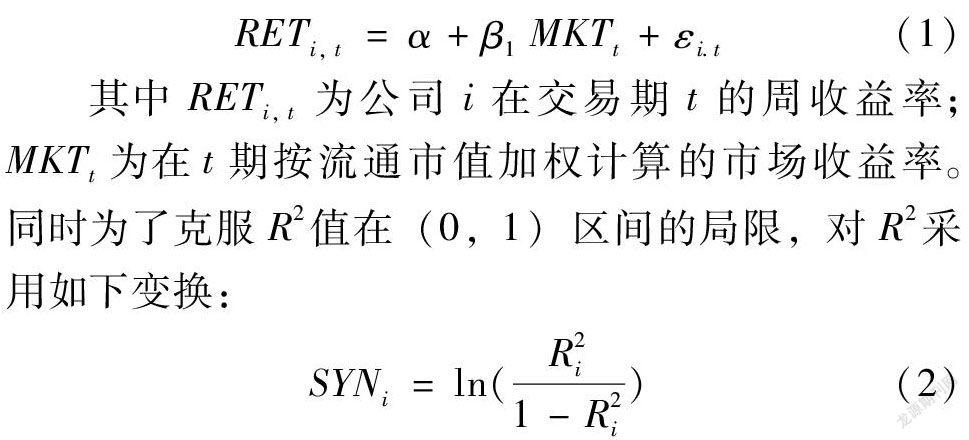

3.2.1 被解释变量对于股价同步性的衡量,借鉴了Gul等[17]以及王艳艳和于李胜[18]的研究方法,采用模型(1)的拟合优度R2来衡量:

其中RETi, t为公司i在交易期t的周收益率;MKTt为在t期按流通市值加权计算的市场收益率。同时为了克服R2值在(0,1)区间的局限,对R2采用如下变换:

3.2.2 解释变量参考了李志生的做法,用机构投资者持股数量与流通股数量之比定义机构投资者持股比例。[19]

3.2.3 调节变量引入机构投资者数量以及机构投资者数量与机构投资者持股比例的交乘项,对机构投资者数量对于持股比例对股价同步性的作用机制的调节效应进行检验。

3.2.4 控制变量基于现有研究,将控制变量设定为公司资产规模、财务杠杆、公司盈利能力、第一大股东持股比例、周回报的偏度与峰度和交易量。另外,为对个体和年度效应进行控制,分别设定了个体虚拟变量和年度虚拟变量。

各变量定义见表1。

3.3 研究方法及模型构建

研究中,采用定量研究法,构建计量模型,在控制研究环境的基础上,衡量自变量与因变量之间的关系,即利用回归模型对机构投资者对股价同步性的影响进行考察。

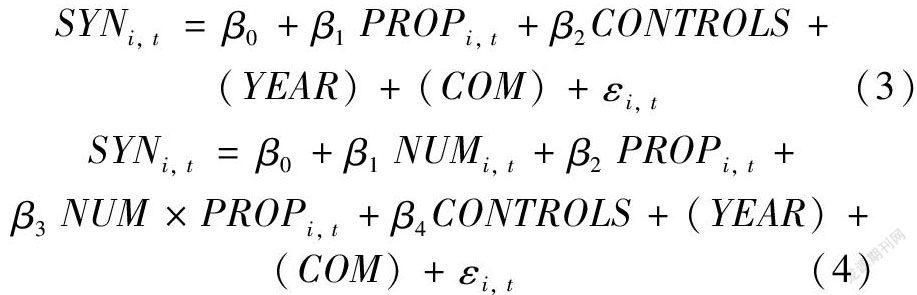

利用Stata统计软件对面板数据进行分析。为检验假设H1和H2,研究采用最小二乘估计法来估量其关联度,并参考王继恒[20]和Hutton等[5]的计量模型,控制变量在两种回归中都得到了控制。根据假设,分别构造模型(3)和模型(4)如下:

其中,i代表公司,t代表年份,SYNi, t表示公司i在t年份的股价同步性;PROPi, t为公司i在t年份的机构投资者持股比例,是主要测试变量,根据假设H1,预期为负;NUM×PROPi, t为机构投资者持股比例与机构投资者数量的交乘项,机构投资者数量的调节效应通过其回归系数来反映,根据假设H2,预期为负。用CONTROLS表示所加入的控制变量,(YEAR)表示时间固定效应,(COM)表示公司固定效应,εi,t表示误差项。

4 实证结果分析

4.1 描述性统计

主要变量的描述性统计结果见表2。

可以看出2016—2020年整个样本的有效观测值为2420个。股价同步性(SYN)的最大值为4.0140,最小值为-8.2171,标准差为1.3503,说明所选样本中的各个上市公司的股价变动差异较大。机构投资者数量(NUM)的最大值为1254.0000,最小值为1.0000,标准差为91.2436,说明所选样本中的各个上市公司的机构投资者数量有显著差异,选取的样本具有代表性。机构投资者持股比例(PROP)的最大值为1.5685,最小值为0.0000,平均值为0.2701,说明从总体来看,我国目前仍处于上市公司的机构投资者持股比例偏低的状态。从公司规模(SIZE)的数据可以看出在所选的研究样本中,既有处在规模值上端的大公司,也有处在中等位置的中小型公司,各公司资产规模参差不齐。财务杠杆(LEV)的数据反映出所选样本企业的财务杠杆有较大的差异,同时也进一步说明了所选取的样本具有代表性。公司盈利能力(ROE)的数据说明样本中既有盈利也有亏损,盈利能力差异大,同时可以观察到其平均数为1.1926,低于15。股权集中度(TOP)的数据说明样本中有部分公司股权高度集中,且集中度差距较大。

4.2 相关性分析

采用Spearman相关性分析法对主要变量进行相关性检验,结果显示,总体上模型不存在严重的共线性问题。详细数据表明,机构投资者持股比例与股价同步性在5%水平上显著相关,说明机构投资者可以提高股价的特有信息含量。另外,其各主要变量之间的相关系数绝对值也均低于0.5。

4.3 回归分析

4.3.1 主效应检验

表3列示了机构投资者持股比例对创业板股价同步性的影响。从回归结果中可以看出,机构投资者持股比例(PROP)关于股价同步性(SYN)的回归系数为-0.6787,在5%的显著性水平上负相关,表明越高的机构投资者持股比例会降低股价同步性。在控制变量方面,公司资产规模(SIZE)在5%显著性水平下正相关,表明公司规模越大,信息复杂程度越高,股票的定价效率越低,股价同步性也会越高;公司盈利能力(ROE)、财务杠杆(LEV)和第一大股东持股比例(TOP)的回归系数均为负,表明公司盈利水平、资产负债率或股权集中度的提高均会引起股價同步性的降低;公司股票周回报的偏度(SKEW)和峰度(KURT)的回归系数分别为正和负,公司周回报的偏度越低,峰度越高,股票的收益率越高,股票定价效率越高,股价同步性越低;交易量(VOL)与股价同步性在1%的显著性水平上负相关,表明公司股票交易量越大,股价同步性越低。由此验证了假设H1。CC2627D9-1233-4003-9F30-1B078D4E859B

4.3.2 調节效应检验

为了检验机构投资者数量(NUM)对机构投资者持股比例(PROP)与股价同步性(SYN)关系的调节作用,模型(4)在模型(3)的基础上引入了机构投资者持股比例与机构投资者数量的交乘项(NUM×PROP),其系数表示机构投资者数量(NUM)的调节效应。表4列示了其检验结果。从回归结果中可以看出,机构投资者数量与机构投资者持股比例的交乘项(NUM×PROP)的回归系数为-0.0064, t值为-2.50,且在5%的水平下显著,表明机构投资者持股数量削弱了机构投资者持股比例与股价同步性之间的负相关关系。由此验证了假设H2。

4.4 稳健性检验

4.4.1 变量替换

为确定模型(3)和模型(4)的评价方法和指标解释能力,通过变换变量度量指标的方式对上述回归结果进行稳健性验证。根据官峰等[21]的研究方法,将对股价同步性的衡量指标改为模型(1)回归得出的拟合优度R2,不进行对数化处理。重新进行多元线性回归分析,得出与上文结论相近的回归结果。

4.4.2 减少样本量

由于极端数据可能对回归结果产生较大的影响,为排除其特殊性,对模型(3)的样本进行再筛选处理,筛选出机构投资者持股比例为10%以上的公司,得到的样本数量为1808;对模型(4)采取的样本再筛选处理为筛选出机构投资者持股比例为10%以上以及机构投资者数量为10以上的公司,得到的样本数量为1426,将上述数据重新进行回归分析,得到稳健性检验结果。从结果来看,在减少了样本数量后,机构投资者数量、机构投资者持股比例以及交乘项对股价同步性的影响方向均没有变化,且显著性未发生变化。总体来看,样本容量改变后的回归结果与原回归结果基本保持一致,模型(3)和模型(4)的稳健性检验均通过。

5 结论与启示

5.1 研究结论

5.1.1 主效应结果

根据主效应的结果,得出以下结论:当机构投资者持股比例增大,股价所蕴含的信息量增多。反映在个股股票中,其主要体现为股票定价效率的提高以及股价同步性的显著降低;反映在企业治理层面上,则体现为公司特质信息透明度的增加,使公司尽可能避免股东和管理层有可能存在的利益上的冲突,降低代理成本。我国的机构投资者具有发展较晚、组织结构不够健全的特点,但机构投资者对中国股票市场发展至关重要,应该担负起维护市场稳定发展的责任。

5.1.2 调节效应结果

根据调节效应的结果,得出以下结论:机构投资者数量对于持股比例对股价同步性的作用机制的调节具有负面的影响,表明机构投资者数量的增多使得持股较为分散,从而使得机构投资者对公司的运营管理的控制和监督权力下降,不利于公司的良性发展,不利于股票市场信息的传递和发展机制的完善,使股价同步性升高。此外,机构投资者数量增多,导致证券市场噪声效应增加,使信息披露质量下降,股价同步性升高。

5.2 启示与展望

基于以上研究结论,从以下三方面提出建议。

5.2.1 完善股权结构,加强持股机构质量

由于机构投资者的独特性,其市场行为对于投资有导向作用,有助于缓解信息不对称问题,其投资决策能够使中小投资者提高对市场股价信息的有效识别,转变投资观念,不只着眼于短期利益,更关注所投资公司的长远发展,避免“羊群效应”所导致的巨大损失。因此,提高机构投资者在投资者结构中的比重,有利于股市有更优质的发展趋势。同时,由于机构投资者个体差异较大,投资决策偏好不同,必须完善机构投资者本身的结构、改善上市公司内部投资环境。现有的对于机构投资者的规范评价体系仍有欠缺,阻碍了公司识别更为优质的机构投资者,对公司治理的促进作用不显著。因此,为了促进公司能更好地应对股票市场不可预测的波动,建立立足于市场的规范评价体系,以期机构投资者利用其专业优势发挥对于公司治理的积极促进作用至关重要。

5.2.2 优化公司治理模式,缓解代理问题

机构投资者的持股行为,使其具有参与公司决策的权利,这对于公司向良性治理的开展具有积极的促成作用。完善企业内部治理机制,使机构投资者更多地加入公司的各项重大事务决策中,有效发挥监督和治理职能,缓解由于管理层因追逐自身目标而牺牲股东利益的行为所导致的代理问题,为企业提供良好的内外部生存环境。

5.2.3 健全我国股票市场信息披露制度

信息披露质量是股票市场的关键要素之一,主要体现在其反映了股票的定价效率。同时,信息披露质量的好坏决定了特质信息能否充分被股价所反映。只有当信息披露达到足够的水平时,股票市场的运行效率才能进一步被提高。综上所述,为了使广大投资者可以获取有效信息,并因此做出更好的投资决策,应当完善当前仍有欠缺的信息披露规范体系,使信息披露愈加透明。

参考文献:

[1]MORCK R,YU W,YEUNG B Y.The Information Content of Stock Markets: why do emerging markets have synchronous stock price movements?[J].Social Science Electronic Publishing,2000.

[2]EUN C S,WANG L,XIAO S C.Culture and R2[J].Journal of Financial Economics,2015,115(2):283-303.

[3]田高良,封华,张亭.风险承担、信息不透明与股价同步性[J].系统工程理论与实践,2019,39(3):578-595.

[4]JINL,MYERSSC.R2 around the world: new theory and new tests[J].Journal of Financial Economics,2006,79(2): 257-292.CC2627D9-1233-4003-9F30-1B078D4E859B

[5]HUTTON AP,MARCUSAJ,TEHRANIANH,ET AL.Opaque financial reports,R2 and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[6]史永东,李竹薇,陈炜.中国证券投资者交易行为的实证研究[J].金融研究,2009(7):96,129-142.

[7]王咏梅,王亚平.机构投资者如何影响市场的信息效率——来自中国的经验证据[J].金融研究,2011(10):112-126.

[8]侯宇,叶冬艳.机构投资者、知情人交易和市场效率——来自中国资本市场的实证证据[J].金融研究,2008(4): 131-145.

[9]王亞平,刘慧龙,吴联生.信息透明度,机构投资者与股价同步性[J].金融研究,2009(12):162-174.

[10]游家兴,汪立琴.机构投资者、公司特质信息与股价波动同步性——基于R~2的研究视角[J].南方经济,2012(11): 89-101.

[11]曹佳.机构投资者异质性对股价同步性的影响[J].经济研究导刊,2021,4(7):73-75.

[12]李昊洋,程小可.投资者调研提升了资本市场定价效率吗——基于会计信息价值相关性的研究[J].金融经济学研究,2017,32(1): 99-110.

[13]熊家财,苏冬蔚.股票流动性与企业资本配置效率[J].会计研究,2014(11):54-60.

[14]CHWEE MING TEE.Political connections,institutional investors monitoring and stock price synchronicity[J].Managerial Finance,2017,43(11): 1236-1253.

[15]何瑛,马珂.机构投资者网络与股价同步性[J].现代财经(天津财经大学学报),2020,40(3):35-52.

[16]阮祈琦,何思莹.境外股东持股对股价同步性作用机制研究[J].质量与市场,2020,4(20):82-84.

[17]GUL F J,KIM A QIU.Ownership concentration,foreign shareholding,audit quality,and stock price Syn-chronicity: evidence from China[J].Journal of Financial Economics,2010,95(3): 425-442.

[18]王艳艳,于李胜.国有银行贷款与股价同步性[J].会计研究,2013(7).

[19]李志生,朱雯君.信息含量,机构投资者与股价同步性——来自股票增发市场的经验证据[J].中南财经政法大学学报,2015(5):62-71.

[20]王继恒.分析师跟踪、投资者关注与股价同步性[J].会计师,2018(5):5-8.

[21]官峰,王俊杰,章贵桥.政商关系、分析师预测与股价同步性[J].财经研究,2018(7):114-125.

[作者简介]童昕(2000—),女,大连理工大学经济管理学院,研究方向:金融学;郭芷萱(2000—),女,大连理工大学经济管理学院,研究方向:国际经济与贸易。CC2627D9-1233-4003-9F30-1B078D4E859B

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

心理与行为研究(2016年3期)2016-09-07

商(2016年19期)2016-06-27

心理技术与应用(2015年11期)2015-12-25

股市动态分析(2014年1期)2014-01-13