保险持股比例对上市公司长期绩效影响研究

2022-06-07 07:32由夕子

中国市场 2022年13期

关键词:保险公司

由夕子

摘 要:当前保险公司已经成为资本市场重要的机构投资者,其在整个资本市场中的作用日益受到关注。文章基于2007—2019年沪深A股上市公司全样本数据,运用面板数据模型,从持股比例方面分析保险公司持股上市公司长期绩效的影响,并根据持股情况进行异质性检验,进一步探究保险公司持股比例对上市公司长期绩效的影响效果。结果表明:保险公司持股比例与长期绩效呈显著正相关,且持股比例较大时对上市公司长期绩效影响更为显著。文章研究可对保险机构持股提供参考依据,为发展保险公司持股、稳定资本市场环境以及改善我国公司治理提供依据和参考。

关键词:保险公司;持股比例;长期绩效

中图分类号:F832.51 文献标识码:A 文章编号:1005-6432(2022)13-0072-04

DOI:10.13939/j.cnki.zgsc.2022.13.072

1 引言

自20世纪以来,机构投资者开始出现在世界各地证券市场。但直到21世纪末,中国证券市场机构投资者开户数占我国总开户数比例仍然不足1%。[1]进入21世纪以来,保险公司持股行为逐渐增多,加以普及。为此,我国保险行业监管部门等机构自2012年以来陆续出台了多项关于保险投资行为的新政策,放宽了保险行业进入证券市场资金的投入与使用限制,拓宽了保险行业投资行为覆盖面的范围和占比限制。[2]至2014年国务院颁布《关于加快发展现代保险服务业的若干意见》,该政策表明:保险企业应当充分发挥利用其长期投资时的独特优势,在确保其具有安全性和收益性的前提下,创新保险资金的运用模式,提升保险投入资金的配置效率。该政策的推出为保险公司持股上市公司提供了极大的便利与平台。2019年年初,中国银保监会进一步明确提出:为了更好地发挥保险企业机构投资者的作用,应鼓励保险企业积极利用其长期固定资金来提高上市公司资本运行情况与经营业绩等。这对于促进保险投资持股上市公司的健康发展具有极其重要的鼓励与推动作用。

目前国外文献对保险公司与其他机构投资者持股比例与上市公司长期绩效关系的研究还有待深入,相关观点归纳如下:机构投资者的巨额交易量会引起一定程度的羊群效应,加大股市的波动性(Sias R W,1998)。[3]机构投资者的加入可以增强上市公司的治理能力(张静,2021)。[4]保险机构投资者对其持股公司的短期收益与长远价值无显著性影响(Bushee,2001)。[5]保险公司持股对被投资公司股票价值的回归有一定的促进作用(刘璐,2019)。[6]机构投资者持股能有效提升企业的并购绩效,且机构投资者通过抑制管理层权力提高公司并购长期绩效(王清凌,2021)。[7]

通过当前文献的整理发现,大多数的研究者并没有将保险公司作为一个单独类型的机构投资者来进行研究,多数是从机构投资者整体的角度来探讨对公司绩效、经营的影响。且单独研究保险机构持股的文献中,极少有将保险公司持股根据行为进行进一步的异质性分析的文献。

在此背景下,对于我国保险公司持股上市公司影响有待进一步深入研究。因此文章从保险公司视角出发,探究上市公司长期绩效的影响因素,可为我国保险公司未来持股方向、抉择提供建议,具有一定的应用价值。同时也为探究我国当前新常态下经济增长的方向、步伐提供一定的参考建议。

2 理论分析与研究假设

综合这十几年的发展,当前保险公司的持股比例整体处于上升状态,2019年更是达到了历史最高水平3.5%。此外,保险公司持股总股数也在不断提高,至2019年已达到近1090亿股的巨额股数。自此保险公司已经与证券基金、社保基金、QFII等一起成为中国资本市场上最大的机构投资者。可见保险公司已逐步成为我国股票市场、证券市场以及资本市场的重要参与者,将直接或间接的影响我国资本市场发展趋势与速率。

根据保险公司持股现状可发现,保险公司持股目前已具有较大资金范围及金额。根据股权投资及保险资金投资运作模式可得保险资金持股倾向于安全性、稳健性较高的持股方式,其越来越重视对投资公司治理的参与度,治理水平改善又会带来被投资公司长期绩效的提升。因此,保险公司往往侧重于“重仓股”,也进一步表明保险公司持股的比例与其所带来的经济效益具有一定关系。

此外,由于保险企业对资金使用和管理的核心需求,保险资金在市场上运用的整個过程也就是资产负债相互匹配的过程,而股权投资则刚好可以有效缓解资金负债不匹配的问题。因此,保险公司大多是长期投资者而不是短期的机会主义者。保险公司一直面临着“长期债务短期配置”的再投资风险,但是具有稳定回报的中期和长期股权投资项目与保险资金的特征相匹配。保险公司进行股权投资可以获得高额回报、控制资产负债匹配风险、提高规模经济效益、通过协同效应增强企业竞争力,因此保险公司持股大多属于长期行为,往往与其所投资上市公司的长期经营情况相互关联。

基于以上分析,文章提出假设:

H1:保险公司持股比例与上市公司长期绩效呈显著正相关,且持股比例较大时对上市公司长期绩效影响更为显著。

3 研究设计

3.1 数据来源与样本选择

文章选择2007—2019年期间全部 A 股上市公司为原始资料样本。文章中的全部数据均来自国泰安数据库(China Stock Market & Accounting Research Database)。根据这一研究需要对原始样本的数据分析做一系列如下的处理:第一,选取2007—2019年间保险公司所持股的全部上市公司数据作为研究样本;第二,剔除其中存在不确定性缺失值的样本;第三,剔除样本期间包含有 ST 和 ST* 的样本;第四,对极端数据分别采用上下1%的 winsorize 进行处理,避免异常值造成实证结果的干扰。文章对数据处理采用EXCEL和STATA(Software for Statistics and Data Science)。65932FB8-5AC5-4DA2-B722-21F4C722703B

3.2 变量选取

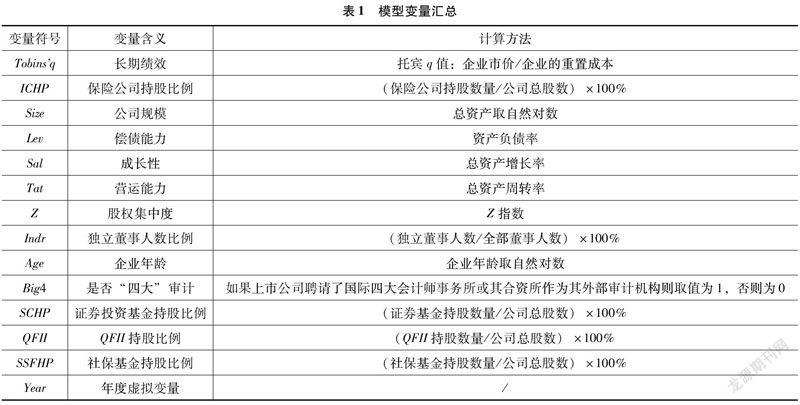

借鉴以往相关文献分析研究,衡量中国企业经营绩效的各种因素及其变量,主要包括有总固定资产平均收益率(ROA)、每股固定投资资本收益(EPS)及托宾q值(Tobins'q)。文章选取总资产托宾q值作为衡量一家上市公司长期价值的重要衡量指标。文章将解释变量定义为保险企业持股的比例(ICHP)。除了保险公司持股比例外,其他变量也可能对上市公司绩效产生影响。在基于以往文献的基础上,为了控制其他可能对公司绩效影响的特征,文章分別从公司规模、偿债能力、成长性、营运能力、股权集中度、独立董事比例、其他机构投资者持股情况等角度选取指标。

包括公司资产总额的自然对数(Size)、资产负债率(Lev)、总资产增长率(Sal)、总资产周转率(Tat)、Z指数(Z)、独立董事人数比例(Indr)、是否“四大”审计(Big4)、企业年龄自然对数(Age)、基金持股的比例(SSFHP)、证券投资基金持股比例(SCHP)、QFII持股比例(QFII)以及年度虚拟变量(Year)作为控制变量。

文章主要变量定义及符号如表1所示。

3.3 模型构建

为探究保险公司持股比例对上市公司长期绩效的影响,对前文所做假设行检验,文章构建了如下面板数据模型:

其中,i代表各被持股公司,t代表年度,ε为随机扰动项。

4 实证分析

4.1 描述性统计

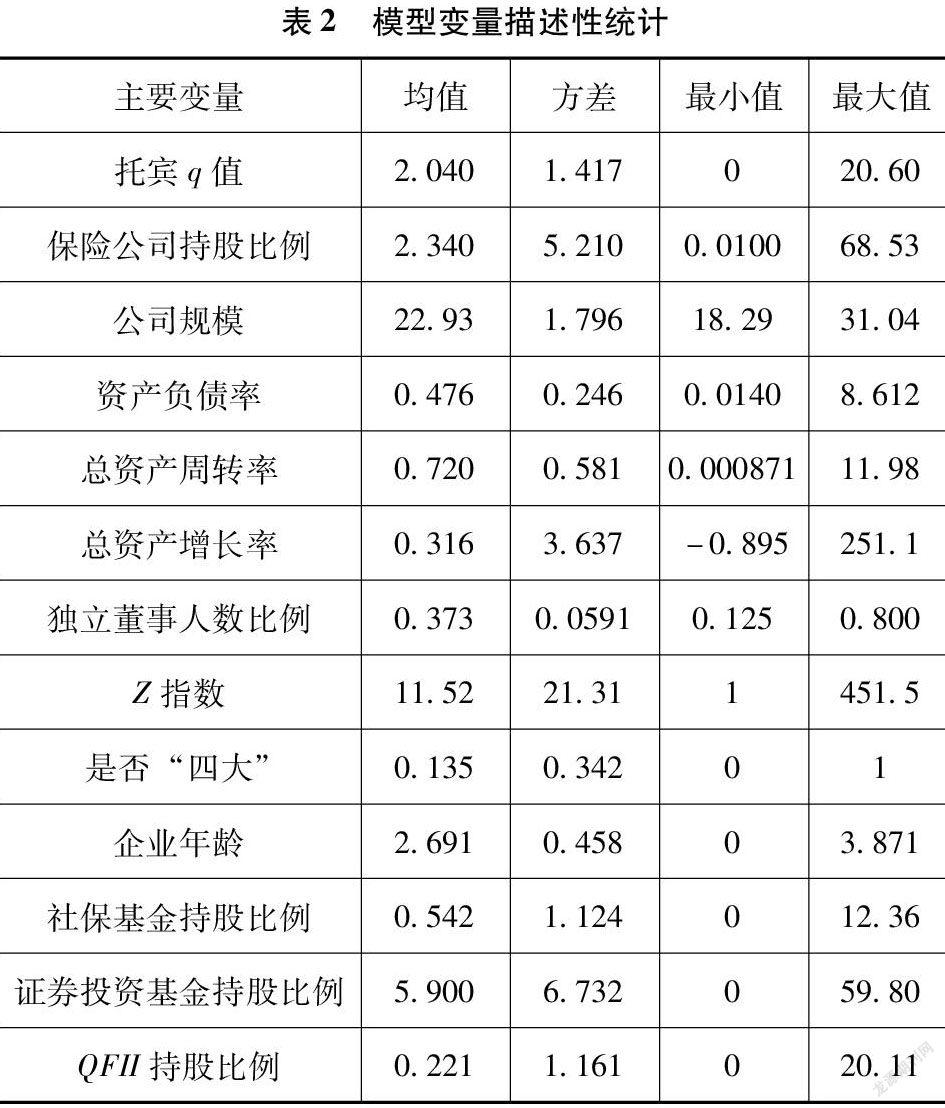

文章保险公司持股比例模型中的主要变量分别进行了描述统计,描述性统计结果如表2所示。

由表2可以清楚地看出,保险公司持股比例从0.01%到68.53%,差别极大,平均值为2.34%,由此可见,保险公司在上市公司中占有重要地位,且整体为增持趋势。而从最大值和最小值来看,保险公司的持股比例不均衡。

4.2 回归结果与分析

文章首先对实验数据做Hausman随机效应检验,以此判定模型是采用固定效应模型还是随机效应模型。通过对相关实证进行检验,根据Hausman检验结果分析得知:对保险公司和社保基金持股比例模型的回归都应采用固定效应模型。回归的观测结果显示如表3所示。

分析表3可得,保险公司持股比例与上市公司长期绩效显著相关,为正相关关系。且保险持股上市公司模型中公司规模、偿债能力、运营能力等控制变量也显著相关,说明保险公司选择被持股上市公司时对于公司规模、偿债能力、运营能力等具有较高要求,是重要指标。同时,其他非保险机构投资者持股的控制变量大多显著为正,这表明保险公司持股时将其他机构投资者是否持股作为重要指标,各机构投资者之间存在“抱团”行为。

4.3 异质性检验

为了进一步细化研究,文章针对保险公司持股占比异质性角度进行划分,以此深入研究保险公司持股比例对于上市公司长期绩效的影响。

文章以保险企业的持股全样本数据是否为持有的上市公司前十大股东为衡量标准,将原样本数据划分为两类:一类为保险企业的持有者是上市公司前十大的股东;另一类为保险企业不是前十大保险公司的前十大主要股东。并对两组样本分别做了回归数据分析。根据两组Hausman检测结果可知,对两组检测数据都认为使用固定运动效应的分析模型比较合适。回归的具体结果及其可能性参见表4。

由表4可得当保险公司为上市公司前十大股东时保险公司持股比例与上市公司长期绩效显著正相关,且在1%的水平下显著,当保险公司不是上市公司前十大股东时其持股比例与上市公司长期绩效相关性不显著,说明保险公司持股比例达到一定额度时保险持股比例与长期绩效关系更为显著,该结果符合文章的预期。

4.4 稳健性检验

考虑到解释变量保险公司持股及其比例对于上市公司长期绩效的影响可能会发生滞后性,文章在对被解释变量托宾 q 值进行了滞后操作后对上述估计结果进行稳健性的检验分析。同样的,先对解释变量保险公司持股比例进行上下1%的 Winsorize 处理,对模型进行相关性分析Hausman检验。结果表明,该模型也可以选用与面板相同的固定效应,回归结果请参见表5。

该结果证明总样本的保险公司持股比例对上市公司长期绩效的影响依旧是显著且正相关的,前文的研究与分析是可靠的。

5 对策建议

5.1 保险公司建议

5.1.1 保险公司应积极投资上市公司股票

保险公司作为资本市场的重要机构投资者,要充分发挥自身优势,在保持安全稳健的投资策略下,积极拓展投资行业,优化保险资产配置,实现更好的投资效率和效益。在对上市公司长期绩效拥有促进作用的同时,拥有较为安全稳健的投资。

5.1.2 保险公司持股时应尽量持股较大比例

保险机构投资者,特别是寿险公司应作为大股东持股上市公司,以增加保险公司对于被投资上市公司的控股能力。前文实证结果已表明,保险公司作为大股东持股上市公司,能提升上市公司的长期绩效,对资本市场的良性发展具有很好的促进作用。且保险公司作为前十大股东时其持股比例对所持股上市公司长期绩效影响更大,因此保险公司应多持有重仓股,增加其持股比例,以提高自身收益与投资安全性。

5.2 上市公司建议

5.2.1 加强公司管理主动吸引保险资金介入

由文章实证可得,保险公司持股在一定比例上可增强其投资上市公司长期绩效,且机构投资者之间存在一定程度的“抱团行为”,因此加强自身始终、管理等以吸引保险公司投入资金可进一步加强自身上市公司长期绩效,增加公司盈利。

5.2.2 利用保险公司资金特点改善公司治理

由于在持股时大多投资的是金融行业重仓股,且在其投资期间内倾向于参与公司治理之中。这在一定程度上减少了上市公司财务重述、盈余管理等能够影响上市公司长期财务绩效的指标、原因等。因此上市公司应借用保险公司资金力量有利于改善自身治理问题,增强公司绩效。

参考文献:

[1]尚彦华.中国机构投资者制度变迁研究[J].华商,2008(18):165-167.

[2]方劲松,徐晓伟.机构投资者持股对上市公司财务绩效的影响——基于2012—2014年中国A股上市公司的面板数据[J].南方金融,2016(7):44-51.

[3]SIAS R W.Volatility and the institutional investor[J].Financial Analysts Journal,1996,52(2): 13-20.

[4]SAKAKI HAMID,JORY SURENDRANATH,JACKSON DAVE.Institutional investors ownership stability and their investee firms equity mispricing[J].The North American Journal of Economics and Finance,2021(prepublish).

[5]BUSHES B J.Do investors prefer Near-Term earnings over Long-Run value? [J].Contemporary Accounting Research,2001(18):207-246.

[6]刘璐,王向楠,张文欣.保险机构持股行为对上市公司股价波动的影响[J].保险研究,2019(2):28-40.

[7]王清灵.机构持股对并购长期绩效影响研究——管理层权力的中介效应检验[J].中国市场,2020(25):8-10.65932FB8-5AC5-4DA2-B722-21F4C722703B

猜你喜欢

数学物理学报(2022年4期)2022-08-22

工程数学学报(2022年1期)2022-05-30

应用数学(2021年2期)2021-04-16

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

经济技术协作信息(2018年18期)2019-01-23

大众理财顾问(2018年8期)2018-08-14

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

统计与决策(2017年2期)2017-03-20