京津冀地区会计服务业现状及其发展策略的探讨

2022-06-08 01:34任爱清

全国流通经济 2022年2期

任爱清

(经济管理出版社,北京 100038)

近年来,随着我国经济的飞速增长,上市公司的数量也愈来愈多,对会计师服务业的需求也随之增加,导致我国会计师事务所的数量快速增加。但由于各地政策、人才资源、市场发展程度等不尽相同,各个地区会计师服务业的整体发展水平也具有明显差异。截至2020年12月31日,全国有会计师事务所9800余家,其中,收入过亿元的有51家。中国注册会计师协会个人会员总数28万,其中,执业会员11万余人,非执业会员17万余人。全行业收入从2015年的689亿元增长到2019年的1108亿元,行业持续服务企事业单位420万家。

一、京津冀地区会计师事务所比较分析

京津冀地区由于其地理位置、地方政策,技术水平、人才培养等方面存在较大差异,因此三个地区会计师事务所的发展也有所不同。本文主要从会计师事务所整体实力、规模大小以及收入构成等方面对不同地区的会计师事务所进行比较研究。

1.整体实力

会计师事务所综合评价前百家信息是对全国所有会计师事务所的综合评价结果,具有较大的权威性。因此,不同地区位列前100名的会计师事务所数量越多,该地会计师事务所的整体发展水平就越高。京津冀地区连续三年位列前100名的会计师事务所数量如表1所示。

表1 2014年~2016年京津冀地区前百家中各地会计师事务所数量

由表1可知,京津冀地区近三年来会计师事务所的总量总体来说并没有发生太大变化,这说明近年来三个地区会计师事务所的发展水平比较稳定。

具体来看,从2014年~2016年,京津冀地区每年入选百强的会计师事务所数量虽然会有所波动,但总会保持这样一种状况:北京地区最多,河北地区最少,而天津地区则稳定不变,且北京与其他两个地区的差距非常明显。这说明会计师事务所在北京地区的发展水平远远大于天津和河北,而在河北地区会计师事务所的发展水平是最低的,到2020年,河北甚至没有一家会计师事务所能够进入全国百强。导致这种现象的原因可能是因为北京“四个中心”的功能定位,吸引了大量的人才和公司总部聚集,导致北京地区会计师事务所的需求总体较大,北京地区会计师事务所的发展水平就会明显提高。

2.规模大小

影响会计师事务所规模的因素有很多,不同因素对事务所的影响程度不同。本文选取了会计师事务所数量、收入总额以及执业注册会计师人数三个因素,对2017年~2020年京津冀地区会计师事务所的发展规模进行比较研究。

3.数量比较

会计师事务所拥有的注册会计师数量可以在一定程度上反映事务所的发展规模,因此,对某个地区来说规模较大的会计师事务所数量越多,即该地区拥有大量注册会计师的事务所越多,该地区会计师事务所的整体发展就越快,水平就越高。以下是京津冀地区最近一段时间内各类会计师事务所数量(见表2),其中注册会计师人数大于等于50的事务所属于大型所,小于50的会计师事务所属于小型所。

表2 京津冀地区会计师事务所情况 (数量单位:家)

由表2可知,各个地区事务所均表现为:中小型会计师事务所数量较多,占该地区会计师事务所总量的90%以上,大型会计师事务所的数量较少,所占比例不足10%,河北地区甚至只有不足2%的大型会计师事务所。此外,在每种规模水平下,北京地区会计师事务所的数量都远远大于其他地区,且天津与河北地区相比,河北地区虽然拥有较多的会计师事务所,但其中中小型会计师事务所数量较大,而大型会计师事事务所则明显较小。对天津地区来说,其会计师事务所的总量虽然相对较少,但其大型会计师事务所的占比明显高于河北地区,中小型事务所数量则明显小于河北地区。

4.收入总额比较

会计师事务所的整体规模不同,其收入也大不相同。一般来说,大型会计师事务所的收入规模较大,而中小型会计师事务所的规模则相对较小。因此,某地区会计师事务所的收入规模越大,可以在很大程度上表明该地会计师事务所的规模整体较大,发展较好。表3是2014年~2016年京津冀地区会计师事务所的收入规模。

表3 2014年~2016年京津冀地区会计师事务所收入规模(单位:亿元)

由表3可知,京津冀地区的会计师事务每年的收入规模相差巨大。从2014年~2016年北京地区前50家会计师事务所的总收入均在120亿元之上,是天津地区年收入规模的15倍左右,并且结合表2可知,北京地区的各类会计师事务所的数量均要多于天津地区,因此,北京地区的会计师事务所规模整体更大,该行业发展更好。将北京地区会计师事务所收入与前河北对比可知,北京地区前50家事务所的收入明显大于天津地区前100家事务所收入,甚至是其21倍左右。此外结合表2可知,北京地区会计师事务所数量大约是河北地区的2倍,因此河北地区全部会计师事务所的收入明显低于北京地区,规模明显小于北京地区。将天津地区的收入情况与河北地区对比可知,天津地区前50家会计师事务所的收入总额明显大于河北地区前100家会计师事务所的收入总额,是其1.3倍左右。此外,天津地区共有99家事务所,其中7家大型的、92家中小型的,但河北地区的会计师事务所总数是其3.4倍,达到338家,其中大型事务所4家。考虑到河北地区的会计师事务所总量是天津数倍,虽然河北地区前100家事务所占总收入明显低于天津地区前50家事务所,但该地区事务所收入总量也很有可能超过天津。因此,结合已有的收入情况和事务所数量,不能确定天津和河北地区谁的收入总量最多、事务所规模最大。

5.执业注册会计师人数比较

会计师事务所的规模不同,所内包含的注册会计师人数也不尽相同。通常来说,事务所的规模越大,其包含的注册会计师人数也越多。因此,本文通过比较京津冀各地区执业注册会计师人数来对三地会计师事务所的整体发展状况进行研究。表4是2014年~2016年京津冀各地区在事务所从事相关业务的注册会计师人数。

表4 2014年~2016年京津冀地区在事务所从事有关业务的注册会计师人数

由表4可知,京津冀各地区注册会计师人数相差较大。从2014年~2016年,北京地区前50家会计师事务所注册会计师人数均在7000人左右,而天津地区则在1500人左右,前者是后者的4.4倍左右。再结合表2中京津两地会计师事务所数量差异可知,北京地区所有会计师事务所中注册会计师人数明显大于天津,其会计师事务所整体发展更好。将北京地区会计师事务所中注册会计师从业人数相比较可知,从2014年~2016年,北京地区前50家事务所中注册会计师总人数大于河北地区前100家事务所中注册会计师人数,是其3倍左右。再结合表2可知,北京地区会计师事务所数量也明显大于河北地区,是其2倍左右。因此,京冀两地中,在会计师事务所从业的注册会计师总人数前者较多,后者较少,事务所整体规模北京较大,河北较小。最后,将津冀两地的注册会计师从业人数做对比之后发现,天津地区前50家会计师事务所中注册会计师人数少于河北地区前100家事务所中注册会计师人数,是其0.67倍左右。再结合表 2各地会计师事务所人数可知,天津地区虽然前50注册会计师人数小于河北地区前100注会人数,但考虑了各地会计师事务所状况之后,津冀两地在事务所中从事有关业务的注册会计师总人数尚不能确定和比较。

6.收入结构

会计师事务所的收入主要由验资收入、年检审计、报表审计、其他审计、工程造价、司法鉴定、会计咨询和培训代理等几部分组成。不同规模的会计师事务所收入构成各部分所占比例会有所不同。对京津冀地区的大型和超大型会计师事务所来说,首先是其收入的主要来源均为事务所的审计收入,其次是验资收入,而会计师事务所提供的咨询等服务在大型会计师事务所的收入中占比较少。对三个地区的中小型会计师事务所来说,由于其具有相对稳定的客户群体,收费较低且较为灵活,因此在抢占不到审计业务的情况下会积极开展和探索新的领域。因此,中小型会计事务所非审计业务收入占总收入的比重相对大型和超大型会计师事务所来说较高。

结合京津冀地区会计师事务所发展规模可知,天津地区会计师事务所的收入中传统审计收入所占比例会最高,北京次之,而河北最少。这是因为天津地区虽然会计师事务所数量不是最多,但其大型事务所占却最大,而大型会计师事务所收入主要来源于审计,因此天津地区的事务所收入中审计收入占比最大。类似的,北京地区事务所总量最多,但大型事务所占比低于天津,因此会计师事务所收入中审计部分占比较小。而河北地区虽然事务所总量较多,但由于中小型会计师事务所占比最多,因此总收入中来源于审计的部分最小。

7.人才培养

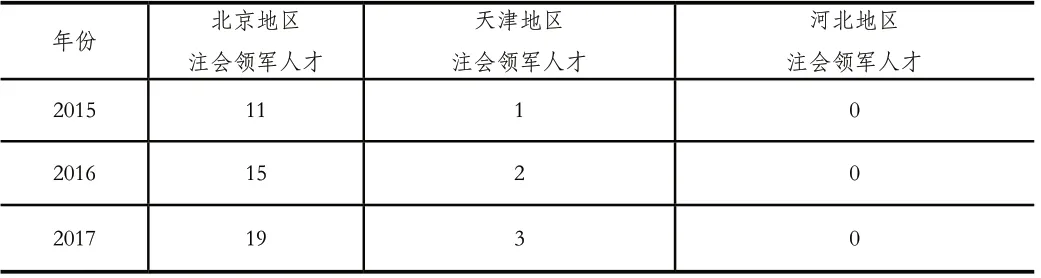

各行各业的发展都需要领航者,我国自从2007年逐渐就开始培养国家会计领军人才,其中包括企业类、行政事业类、注册会计师类以及学术类4类。注册会计师领军人才的培养体现了我国对注册会计师行业发展的重视。在这里,主要根据2015年~2017年中注协公布的来源于各会计师事务所的注册会计师行业领军人才中京津冀各地区所占人数的不同来比较三地会计师事务所对人才的重视和培养程度。

由表5可知,从2015年~2017年,京津两地的注册会计师领军人才数量均不断增加,而河北地区却一直为零。这说明北京和天津两地的对注册会计师的培养越来越重视。但河北地区的国家注会领军人才数量一直为0,再结合表2可知,河北地区会计师事务所数量在不断增长,这表明,河北地区的事务所规模虽然在不断扩大,但其对该地注会人才的培养仍然有待加强,该地需要采取更加积极有效的措施来加大对人才的培养力度。由各地会计师事务所注会领军人才数量可知,北京地区人数最多,每年均达到10个以上且具有较大的增长幅度,天津地区次之,而河北地区人数均为0。这表明,北京地区对注会人才的培养力度最大,天津次之,而河北最小。

表5 2015年~2017年京津冀地区这册会计师领军人才的数量比例

二、提升京津冀会计师事务所的对策建议

1.结论

京津冀地区就会计师事务所发展而言,北京地区事务所的整体发展水平最高,事务所规模最大,总体收入中来源审计的部分相对较多,且其对人才培养更加重视。

天津地区会计师事务所的发展水平总体较慢,整体规模小于北京地区,但与河北地区相比,尚不能得出具体结论。因为该地事务所数量虽然最少,但大型事务数量较多,且其前50家事务所总收入明显大于河北地区前100家事务所收入。此外,天津地区会计师事务所的收入主要来自于审计业务,并且该地也越来越重视对注会人才的培养。

河北地区会计师事务所的发展水平最低,整体规模小于北京地区,但与天津地区相比尚无定论。虽然具有较多会计师事务所但其规模都很小,但现阶段还不能从收入水平和注会人数两个方面对津冀两地的事务所规模进行准确比较,因此不能确定津冀两地事务所规模的相对大小。此外,河北地区事务所审计收入在总收入中算占比例整体较低,其主要收入并不来源于提供审计服务。因此,河北地区需要采取更加有效的措施来加大对注会人才的培养力度。造成这种现象的原因可能是京津冀区位优势不同,导致地区资源分配不公,使大量的信息、技术、人才和公司总部都聚集于北京,是北京地区会计师事务所迅速发展,而其他地区缺乏这种区位优势,因此会计师事务所的发展则相对缓慢。

2.问题及建议

为了改善和解决这些问题,提出四项改进意见。

第一,努力改善市场环境。影响小型会计师事务所取得进一步发展的原因可以归于以下两种,即人才的大量流失和行业间不良竞争。要减少行业内的不良竞争,改善市场环境,一方面要求政府要出台相关政策,以增加不良竞争的惩处力度;另一方面要求行业内部的相关协会与有关物价部门联系起来,在满足会计师事务所成本构成和充分考虑其经营风险的情况下,制定出事务所提供服务的最低价格标准,以约束行业中的无限制压价。

第二,完善企业制度,增加对人才的吸引力。会计师事务所中最重要的财富是人才,即注册会计师。中小会计师事务之所以没有竞争力,与人才的流失具有相当大的关系,而要留住人才,健全的企业激励机制和人才培养机制对企业来说是尤为必要。在完善企业制度,尤其是激励机制时,不仅要根据工作业绩进行考核奖励,还可以增加员工福利,在物质上使员工愿意留在公司贡献自己。同时,事务所还要对企业的人才培养机制进行改进,让员工能够在企业有所成长和发展。

第三,形成事务所文化。公司文化是企业在发展过程中逐渐形成的文化观念,价值观念,企业精神和道德准则等,是企业特有的精神财富。它在一定程度上可以激发员工的工作热情、增强企业凝聚力并对员工的行为进行约束。因此,对会计师事务所文化的建设不仅可以激励员工提高效率,还可以在一定程度上留住人才。

第四,拓展业务领域。从京津冀地区会计师事务所的比较可以发现,我国会计师事务所普遍面临着传统审计业务过多的情况,导致我国会计师事务所的从业领域或许狭窄,降低企业竞争力。因此,未来需要拓展业务领域,使我国本土事务所能够在提供审计服务的同时也提供其他服务,如企业咨询等。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国注册会计师(2020年12期)2020-12-22

食品安全导刊(2020年29期)2020-11-18

流行色(2020年9期)2020-07-16

活力(2019年21期)2019-04-01

活力(2019年21期)2019-04-01

北京广播电视报(2017年35期)2018-02-28