建筑工程结算超预算的原因剖析及策略探讨

2022-06-09 00:09杨溁

四川水泥 2022年5期

杨 溁

(山西煤炭进出口集团科学技术研究院有限公司,山西 太原 030032)

0 引言

工程造价管理是工程管理的重要内容。通常,建筑工程业主方设定最高投标限价,采取工程量清单公开招标模式进行招标。由于预算编制时的基期与施工期间隔时间较长,工程造价将受到设计变更、材料设备价格波动、疫情环保政策文件等因素的影响,导致合同价款调整,最终导致工程结算超预算的情况出现。本文针对以上因素进行分析,并提出对应的处理策略。

1 建筑工程结算超预算的原因

1.1 设计缺陷及变更

根据对近几年工程预结算资料的分析,工程结算超预算的首要原因,是施工图纸设计缺陷问题,通常表现为施工图纸设计深度不足,定制性设备规格图例不符合国家规范(如空调冷冻站工程中的分集水器等),部分施工做法陈旧,不符合现代环保节能理念(如外墙饰面工程原设计为涂料,而现流行真石漆),导致施工过程中,发生设计变更和因图纸会审而调整的新增分项工程,究其原因,在于设计人员知识水平和业务能力的限制,以及设计单位对其出具的施工图纸设计审查不深入,还有不同专业设计人员沟通较少,导致专业交叉处存在缺项漏项问题等,这些都直接影响着工程施工效率及施工进度,造成造价金额增减。

1.2 材料、设备价格波动

传统发包承包模式是在确定施工图纸设计的情形下,设定招标控制价,以工程量清单模式进行市场公开招标,鉴于其建设周期较长,计划周期与实际施工期的原材料设备存在一定幅度的市场行情价格波动差,且材料设备价格在工程造价中占有较大比重(尤其是精装修、水电、智能化等安装工程中材料设备价格),预算编制时,无法前瞻性地实现对所有原材料的价格把控(如石材、钢材等),工程结算数额存在一定程度的调价风险,这些都是合同履行过程中工程结算超预算的主要影响因素。

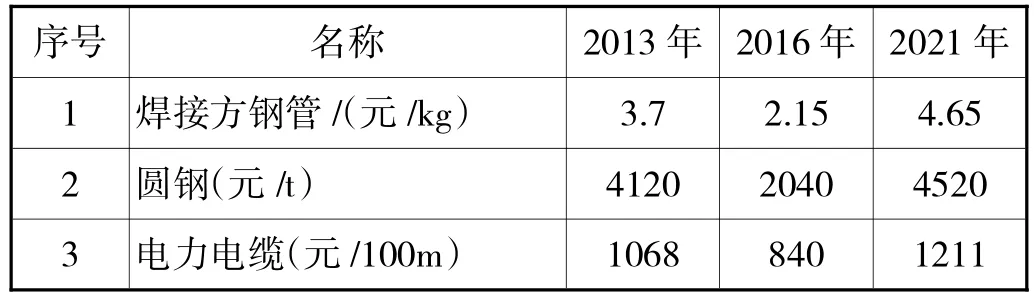

汇总山西太原地区房建专业建设工程材料市场指导价中的钢材和电缆价格,如表1 所示焊接方钢管在2013 年初的价格为3.7 元/kg,2016 年价格就下降为2.15 元/kg,较2013 年降幅率为41.89%;2021 年方钢管价格增长至4.65 元/kg,较2016 年价格涨幅率为116.28%,可见材料市场价格波动较大,原材料价格下调,建设单位在进度结算审核时,可使用施工当期信息价进行材料价差调整,从而控制建设成本,反之,若原材料价格大幅上涨,则极不利于工程成本控制。

表1 钢材和电缆价格对比统计表

1.3 疫情、环保等政策性要求

现行预算定额受地区影响,版本更新周期较长(如山西省预算定额更新周期为5 年),在此期间,人工费在本省政策性文件支持下进行阶段性调增,近两年来受新冠疫情影响,人工费大幅上涨;受施工所在区域环境保护政策文件管控,如禁止现场搅拌砂浆,使得工程由混合砂浆变为干混砂浆;如环保六个“百分百”(施工工地围挡100%、施工工地道路硬化100%、土方和拆迁施工湿法作业100%、渣土车辆密闭运输100%、出入车辆冲洗100%、工料覆盖100%);如增加环境保护监测设备等许多临时性措施费用投入,尤其是老施工项目套用旧定额,措施费用构成里不包含新政策下的新规则内容,这也是导致工程结算超预算的客观因素。

1.4 现场管理不到位

随着施工的深入,建设单位不仅着眼于工程建设的质量和安全,对外观配置等也提出不同要求,发生许多临时性变更(如签证洽商等),缺乏经济性考虑,导致出现“三边”现象(即边设计边施工边变更);还有与集团沟通不畅导致的盲点,导致集团领导视察时对项目提出的不同指导性修改意见,会导致出现拆改等项目返工工作;还有业务不精的审批人,不考虑签证的时效性和准确性,对已列入定额和合同范围的内容进行重复签证等;另外,还有与地方行政主管部门沟通不畅,如供电局对变配电工程验收时,额外要求增加通讯调度部分内容等签证需求,这些合同外新增内容也是导致工程结算超预算的主因。

1.5 造价人员综合素质影响

造价从业人员按图算量算价时,其所具备的专业技能、知识水平及实操经验等,都将直接影响工程造价的决策结果;若从事预算编制的造价人员缺乏现场工作经验,则预算成果资料里的套项,就只停留在设计图纸标明的现有基础资料里,难以结合现场实际施工工艺和工序,出现施工措施费漏算、错算现象(如图纸设计未体现但施工中却必须使用的脚手架工程等);若预算编制人员专业不精、知识水平不高,对设计图及规范图集等工具的把控能力较差,不能恰当使用算量软件计取工程量(如错层、跨层或节点内容计算不完整等),难以预估并解决预算编制内可能存在的问题;且造价负责人疏于认真审查,则工程预算投资无法全面反映和正确预测实际施工费用,导致结算办理中出现很多新增增补项。另外就是工程结算文件审核的不严谨性,如多计算工程量及重复套价问题,同一工程量出现在两个定额子目内,如接线盒已经单独按灯具总数量列项,集中计算在某个分项工程内,但在之后的筒灯射灯分项内接线盒再一次被算入,忘记扣除原已计取的相应内容,这就增加了工程结算数据的偏差等。

2 结算超预算问题的处理策略

2.1 加强优化设计监督

坚持设计的主导作用,不仅关注设计成果质量满足项目功能定位及功能分布要求,概预算编制也要结合现代智慧建筑功能需求;施工图纸设计符合优化设计、科学设计和深度设计要求,如将可视化、模拟性强的BIM 技术与CAD 制图有效融合,并进行多专业一致性检查,高效整合各专业工程技术,避免设计变更和施工变更现象同时发生;重视图纸会审工作,尤其对于重点内容专项设计,应充分考虑施工现场情况,并组织相关单位认真调研会审;与施工单位签约后、进场前,建设单位组织监理、设计、施工单位等充分研讨施工图纸,指导施工的可行性;对于需要变更的内容,应提前筹划办理相关变更手续,尽量减少施工过程变更,减少施工中因图纸会审、洽商签证等频繁变更所带来的负面影响。

2.2 重视合同签约管理

合同文件是控制项目工程造价的重要依据性资料,合同签订文本应优先选用集团内部审阅并下发的国内建设工程合同(标准)示范文本,合同文件要明确项目建设目标、建设内容、工程范围、工期与计价方式、责任义务、计量与支付约定等,注重当地市场信息指导价外的材料设备档次选型、变更索赔、价款确定及调整、争议解决方式等;根据项目工程特点,考虑工程实施过程中存在的主客观因素所造成的潜在风险,结合国标、地标等各种政策法规,组织各专业部门对合同风险进行系统评审,最大程度降低合同履约过程中的不确定性风险,如针对物价波动,发包主与承包方可按比例约定,承担材料设备价格风险分摊范围,预留一定价格浮动空间;明确变更工程量的条件和计量计价方式;对于必然发生但不确定的具体事项,按有关计价规定预留暂列金额;合同文件应明确约定承包方不得高估冒算,若承包方上报的竣工结算额与最终核定的结算额误差超过核定结算额的5%,则发包人直接以负签证的形式下发,扣除相应违约金,以避免结算远超预算现象。

2.3 提升造价管理人员综合素质

建筑安装工程造价管理是一个系统复杂的漫长过程,需要相关人员具有大量的现场实践及经验积累加强。因此,建设单位首先要对造价管理人员进行专业技能培训,以提高工程造价准确度,必要时需引进经验丰富、信誉度高的第三方造价审计单位全程介入。预算编制要用全面发展的眼光看问题,因此,预算管理者应有事先对整个工程全方位分析和风险判断决策的敏感性,具有一定的工程造价分析能力,确保工程造价文件的准确度和完整性。结算时,应注意约束审计单位及建设单位造价管理人员职业道德,对工程结算中潜在的高估冒算风险要重点审核。

2.4 严格现场管理

造价管理与施工管理紧密相依,建设单位项目部人员与监理应时刻监督现场施工管理情况,看其是否严格按照国家规范标准、施工方案及施工组织设计进行施工,是否管理松懈、偷工减料、忽略工艺要求,监督甲供材料的损耗是否超标,监督工程分包合同的履行;严格现场变更签证管理,衡量经济利弊,并报原设计单位同意[3],降低由于工程变更引起工程量变化,突破成本控制目标的风险;加强索赔管理,尤其是避免因建设单位和监理的失误,造成施工方经济损失而提出的索赔;对于施工过程中不可避免出现的变更签证,应采取建设单位、监理及施工方现场联签方式,对于签证变更中需重新组价的新增项,应注意其新增内容中,是否有部分内容已经包含在原合同文件中,对于合同外新增的材料设备,认质认价程序应规范、价格合理。加强施工阶段现场管控力度,并做好原材料进场报验、施工记录、检验批次、隐蔽验收记录等工程资料整理。

竣工验收等行政许可手续全部办理完毕后,工程结算阶段,首先应注重竣工图纸的审查和变更签证文件的真实性核查,结算审核要做到有理有据,确保真实性及工程量的如实体现。施工单位申报结算,监理、审计单位及建设单位认可后开始办理,结算文件与合同文件比对,有增有减、不重复套项,有理有据完成结算办理。

3 结束语

建筑安装工程造价管理直接影响建设工程整体经济效益,对于结算资料里出现的结算超预算现象,建设单位应从优化设计管理、重视合同签约管理、提升造价管理人员综合素质、严格现场管理等方面入手,多角度提升预结算编制质量,使建筑安装工程造价管理工作,真正能充分指导实际工程建设,有效控制建设成本。

猜你喜欢

建材发展导向(2021年20期)2021-11-20

建材发展导向(2021年20期)2021-11-20

宁波通讯(2021年14期)2021-09-29

计算机应用(2021年8期)2021-09-09

建材发展导向(2021年12期)2021-07-22

汽车实用技术(2020年16期)2020-09-06

数学小灵通·3-4年级(2020年5期)2020-06-24

当代工人(2019年20期)2019-12-13

建材发展导向(2019年10期)2019-08-24

幽默大师(2019年6期)2019-06-06