使用B-S期权定价模型的企业资本结构优化策略

2022-06-19 17:43舒畅

中国集体经济 2022年16期

关键词:代理成本

舒畅

摘要:资本结构受到多种因素的影响,文章研究的重点是考虑代理成本公司的资本结构。期权理论的引入和Black-Scholes期权定价模式为公司决策提供了一种科学可行的途径。

关键词:资本结构优化;B-S期权定价模型;代理成本

一、理论基础

(一)权衡理论

1958年,Modigliani-Miller发表《资本成本、公司价值和资本结构》,开始资本结构的理论研究,其次是权衡理论、信息不对称理论,啄序理论、利益相关者理论。不断丰富和发展,成为金融理论的核心。MM理论证明了一定条件下,企业的价值与所采取的融资方式无关,这个结论的前提是没有考虑企业税,没有企业破产成本和融资风险。这个理论因为与现实的不相符而受到挑战,后来的学者对其进行了改进,20世纪70年代末出現的权衡理论认为负债融资可以使企业获得税盾效应,但是同时增加了财务风险,即容易进入财务危机以及破产倒闭的风险,而且,债权人和股东会因为企业支付能力而产生冲突,企业管理者和债权人会采取一些措施保护股东的利益或自己的利益,从而产生代理成本。

代理成本产生是因为股东与首席执行官之间存在的信息不对称,这通常被认为是委托代理问题的典型例子。代理(经理)代表委托人(股东)工作,他们不观察行为或许多行为,或者不知道许多行为的影响。最重要的是,除了不对称的信息,合同的设计也是维持他们的行为和股东利益之间的关系。信息不对称导致了道德风险和逆向选择问题。代理成本主要是由于承包成本和控制的分歧、所有权和控制权的分离以及管理者不同目标(而不是股东最大化)而产生的。

随着公司负债的增加,代理成本的变化体现在以下三种情况:第一,由于限制公司的管理委员会由债权人、公司的经营自主权将减少,从而减少投资机会和经济效益。第二,加息的速度高于债务的增长速度;第三,混合情况,不仅在债权人要求更高的利率,更对公司的操作限制。可以看出,代理成本实际上是债权人违约风险的度量。

(二)企业财务战略和资本结构战略

企业战略的一个重要特征是其适应性,企业战略应随着企业自身的变化和环境的变化而变化。企业资本结构的优化应适应企业战略,即财务和企业增长战略、产品市场竞争战略、资产重组战略(2008年,周桂芳)。

韩寒(2006)从他的研究“超级可持续增长,被动选择资本结构和公司绩效”中得出结论,过度增长会影响公司的资本结构,财务状况糟糕的公司由于股权融资方法的瓶颈只能被动地选择债务融资。朱武祥等(2002)发现,当公司预期未来会出现更激烈竞争时,当前的债务规模选择越低,金融稳健性就会导致。Lyandres(2002)讨论了企业的最优财务杠杆率,以及债务期限与企业激进经营策略之间的关系。

(三)B-S 模型

布莱克-斯科尔斯模型是一个金融市场的数学模型,包含衍生投资工具。从模型中可以推导出Black-Scholes公式,给出了欧式期权价格的理论估计。该公式导致期权交易的繁荣,并为芝加哥期权交易所和全球其他期权市场的活动提供了数学上的合法性。它被广泛地使用,尽管经常有调整和修正,由期权市场参与者。许多实证检验表明,布莱克-斯科尔斯的价格与所观察到的价格“相当接近”。

根据市场研究人员和从业者所开发的作品,如路易斯·巴谢利尔、辛·卡苏夫和艾德·索普等人,费希尔·布莱克和迈伦·斯科尔斯在20世纪60年代末带来了这个公式。

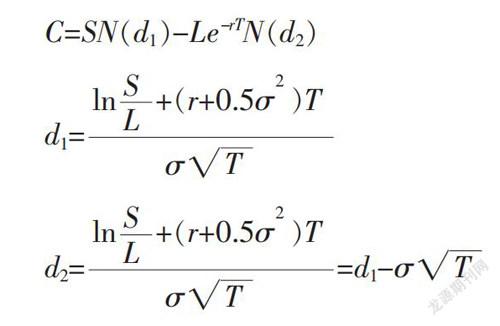

C=SN(d1)-Le-rTN(d2)

d1=

d2==d1-σ

N是标准正态分布的累积分布函数;T 是走向成熟的时间(以年为单位);S是标的资产的现货价格;L是执行价格;r是无风险利率(按连续复利计算的年费率);σ是标的资产回报波动。

(四)企业融资的B-S模型分析

在1973年,布莱克和斯可尔斯最先指出,股东权益是基于公司价值的看涨期权,公司债券是无风险债券的多头和基于公司价值的看跌期权空头的组合。实质上,股东拥有执行价格为X的以公司价值为标的资产的看涨期权。如果公司经营成功,V大于X,则这个期权是一个实值期权,股东将执行期权,其盈利为V-X。如果公司经营不善,V小于X,则这个期权是一个虚值期权或平价期权,股东将放弃执行,实际上是与公司脱离财产所有权关系,其盈亏为0,若考虑看涨期权的成本,则股东将损失购买股权的投资成本C0。

公司发行债券相当于公司抵押其资产以借入一定数额的资金。假设,公司不仅在债券的使用上赚了一笔钱,而且还有一个看跌期权。债券是零息票债券,如果债权人想获取键值D在未来,他们需要支付的钱D0,同时债权人卖给公司一个看跌期权的P。协定价格的违约风险是可以衡量的。该公司在债务到期时无力偿债就会选择清偿的方式,即“违约”。股东持有的看跌期权的价值是衡量违约风险的标准。

D0=De-Rft-P (1)

Rf是无风险率(按连续复利计算的年费率);t-期权时间;P-看跌期权价格;

根据之前的分析,看跌期权的价格是债券价值D,期权与债券期限相同,标的物是公司价值。因此,得到如下公式:

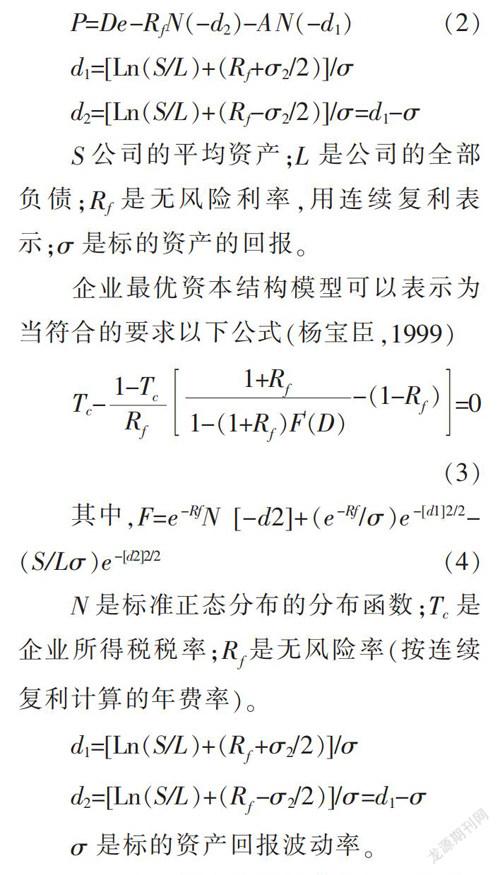

P=De-RfN(-d2)-AN(-d1)(2)

d1=[Ln(S/L)+(Rf+σ2/2)]/σ

d2=[Ln(S/L)+(Rf-σ2/2)]/σ=d1-σ

S公司的平均资产;L是公司的全部负债;Rf是无风险利率,用连续复利表示;σ是标的资产的回报。

企业最优资本结构模型可以表示为当符合的要求以下公式(杨宝臣,1999)

Tc-

-(1-

R)=0(3)

其中,F=e-RfN[-d2]+(e-Rf/σ)e-[d1]2/2- (S/Lσ)e-[d2]2/2 (4)

N是标准正态分布的分布函数;Tc是企业所得税税率;R是无风险率(按连续复利计算的年费率)。

d1=[Ln(S/L)+(R+σ2/2)]/σ

d2=[Ln(S/L)+(R-σ2/2)]/σ=d1-σ

σ是标的资产回报波动率。

(五)企业资本结构的期权指标评价

使用企业的财务指标对企业进行资本结构的优劣评价是较为常用的方式。根据参考哈里斯密尔顿,autur Raviv等人的文献,以及国内学者的研究如:张飞,鲁馨予(1998),张泽斌,朱绍兴(2000)、(2003),黄贵闽,宋明(2000),杜文(2011)结果,主要业务收入,销售的自然对数,总资产增长率,流动比率,资产回报率,净资产收益率,主营业务利润率,资产担保价值(正指标),资产担保价值(负指标),资产结构是最多使用的指标。

但是从期权定价模型演化出来的最优资本结构确定模型里面,也可以演化出几个相关的评价指标。(冯金华,2015)

1.权益资本价值对企业价值变化的敏感性,即企业价值弹性指标

C=SN(d1)-Le-rTN(d2)

e1===N(d)

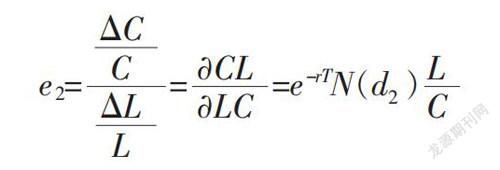

2.权益价值对债务本金变化的敏感性,即债务本金弹性指标

e2===e-rTN(d)

3.权益资本价值对无风险利率变化的敏感性,即无风险利率弹性指标

e3===tLe-rTN(d)

4.权益资本价值对企业收益波动率的敏感性,即企业收益率对权益资本价值的弹性指标

e4===LetLe-rTN(d)

5.权益资本价值对债务期限变动敏感性,即债务期权对权益资本价值的弹性指标

e5===Lσe+Le-rtrN(d2)

二、实证分析

该公司的竞争实力可追溯到其“减少、重用和资源节约”的口号及其强大的技术支持。他的发展模式和可持续性追求是在其资源型竞争力战略的指导下形成的。到目前为止,已经获得了8个国家的发明模式,并与其他有色金属公司区分为一家高科技公司。

该公司目前属于的第一象限的价值创造者的现金短缺,在经历了第一个阶段的发展。外部市场的变化和剧烈的竞争,它需要经历第二个阶段的高创新、高市场定位。这是股东会议期望达到的更多盈利和有序的公司组织管理目标。

债券发行为零利率债券,债券期限为1年,支付股息为一年,无发行成本。

无风险利率为1.49%,资产年度标准差为0.4,公司的所得税税率为0.08%(根据损益表计算)。

经过计算,得出最佳的资产负债率为51.2%。债券票面价值38.63亿元。

公司连续五年的权益资产和影响因素的弹性分析结果如表3所示。

三、结语

本文引入期权理论和期权定价模型,在代理成本存在的情况下,定量地衡量债务对公司价值的影响。并介绍了优化资本结构的具体计算形式(杨宝成,1999),为公司资本结构优化提供了一种可行的计算方法。

参考文献:

[1]Black F-Scholes M.The pricing o f options and corporate liabilities[J].Journal o f Political Economy1973,81(03):637-654.

[2]Modigliani F.Miller M H.The cost of capita1 corporate finance and investment[J].American Economic Review,1958,48(03):261-297.

[3]Cook D 0,Tang T.“Macroeconomic conditions and capital structure adjustment speed”[J].Journal of Corporate Finance,2010(16):73-87.

[4]Ebrahim M S,Girma S,Shah M E,et a1..“Dynamic capital structure and political patronage:The case of Malaysia”[J].International Review of Financial Analysis,2014(3l):117-128.

[5]Miller M H.Debt and taxes[J].The Journal of Finance,1977,32(03):266-268.

[6]Jin Ying Sun,Yong Wu,You Zhi Hao,et al.Fuzzy Comprehensive Evaluation Model and Influence Factors Analysis on Comprehensive Performance of Green Buildings[C].//Maximizing Building Energy Efficiency and Comfort pt.3.2006:42.1-42.6.

[7]Mallette,Francois.A Framework for developing your financial strategy[J].Corporate Finance Review,2006(10):5-11.

[8]Paul Povel, Michael Raith. Financial constraints and product market competition: ex ante vs.ex post incentives[J].International Journal of Industrial Organization, 2004(22):917-949.

[9]Slater,Stanley F;Zwirlein,Thomas J.The structure of Financial Strategy:Patterns in Financial Decision[J].Managerial and Decision Economics,1996,17(03):253-266.

(作者單位:昆明理工大学建筑工程学院)

猜你喜欢

商业会计(2016年20期)2017-02-24

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

郑州轻工业学院学报(社会科学版)(2015年6期)2016-02-03

财经科学(2014年3期)2015-04-13

财经问题研究(2015年3期)2015-03-30