民营上市公司违规行为的同群效应实证研究

2022-06-20 07:11李佳丽

中小企业管理与科技·上旬刊 2022年4期

李佳丽

【摘 要】论文以我国2015-2020年沪深两市A股民营上市公司为研究样本,分析了民营上市公司违规行为的同群效应。实证结果发现,民营上市公司的违规行为存在显著的同群效应,不仅容易受到来自同一行业的民营上市公司群体行为影响,而且容易受到来自同一地区的民营上市公司群体行为影响,当实际控制人参与上市公司管理或其他大股东股权集中程度较高时,这种民营上市公司违规行为的同群效应会得到一定程度的缓解。研究证实了近年来民营上市公司违规行为的显著特征,为治理和监管民营上市公司群体违规行为提供参考借鉴。

【Abstract】Taking the A-share private listed companies in Shanghai and Shenzhen stock exchanges from 2015 to 2020 as the research sample, this paper analyzes the peer effect of private listed companies' violations. The empirical results show that the violations of private listed companies have a significant peer effect, which are not only easily affected by the group behavior of private listed companies from the same industry, but also easily affected by the group behavior of private listed companies from the same region. When the actual controller participates in the management of listed companies or the equity concentration of other major shareholders is relatively high, the peer effect of such violations of private listed companies will be alleviated to a certain extent. The study confirmed the significant characteristics of violations of private listed companies in recent years, and provided a reference for the governance and supervision of group violations of private listed companies.

【关键词】民营上市公司;违规行为;同群效应;股权集中

【Keywords】private listed companies; violations; peer effect; equity concentration

【中图分类号】F832.5【文献标志码】A【文章编号】1673-1069(2022)04-0167-03

1 理论分析与研究假设

现有研究发现,与上市公司处于同一行业或同一地区的同群企业行为,均会对样本公司的行为产生重要影响,因此,同群公司的违规行为可能同样表现出一致性。同时,基于组织行为学等研究基础发现,组织间的模仿与学习是公司行为同群效应形成的微观基础,而根据组织模仿所遵循的先内后外定律,民营上市公司作为社会群体的成员,往往更倾向于遵循和效仿与自己身份相同的社会群体行为,正是对这种身份的认同,相应地会导致同群效应得到加强。以我国为例,国有企业和民营企业因产权性质的不同,行为决策的内在逻辑存在巨大差异,这已得到大量实证结果验证。因此,我们认为民营上市公司在做出违规行为时,处于同一行业同产权性质或同一地区同产权性质的上市公司,由于在行为决策中面临更多相似的基础变量,如相似的市场环境、股权结构等,导致公司彼此经验借鉴和信息交流的可能性更大,因而成为优先选择的模仿对象。基于此,提出以下假设:

假设1-a:民营上市公司的违规行为存在显著的同群效应,即行为容易受到来自同一个行业且同产权性质的上市公司群体影响。

假设1-b:民营上市公司的违规行为存在显著的同群效应,即行为容易受到来自同一个地区且同产权性质的上市公司群体影响。

若民营上市公司的违规行为确实存在显著的同群效应,那么探讨如何治理与缓解这一现象显得尤为重要。

第一,考虑到我国民营企业进入资本市场的時间不长,且以家族企业为主,很大一部分实际控制人是公司一代创始人且还未完成代际更迭。如这类实际控制人真正参与上市公司的管理,如担任董事长或总经理,不仅会有效缓解股东与管理层之间的委托-代理问题,而且会出于个人特殊情感、家族企业传承等因素考虑,在模仿并实施违规行为决策时会更加谨慎小心,尽量避免影响家族企业的可持续发展。基于此,提出以下假设:

假设2-a:实际控制人参与上市公司管理会减弱同行业民营上市公司违规行为的同群效应。

假设2-b:实际控制人参与上市公司管理会减弱同地区民营上市公司违规行为的同群效应。

第二,据数据统计,大量研究表明长期的“一股独大”上市公司,更容易出现控股股东侵害投资者(如中小股东)及上市公司权益的情况,即发生所谓的“隧道效应”。而中小股东由于实质上已丧失投票权,出于收益与成本的考虑,在对上市公司治理与监督上会选择“搭便车”。那么对于这种情况,有效的股权制衡机制显得尤为重要。其他大股东的股权集中程度(除第一股东)越高,股权制衡度越高,更有动力与能力对上市公司行为决策进行监督,如要求更高的信息披露质量、提升公司治理水平,尽早发现和制止控股股东效仿同群公司实施资金占用、违规担保等重大违规决策行为。因此,提出以下假设:E8783FAC-404F-4C25-BD25-730475807DD4

假设3-a:除第一股东的其他大股东股权集中程度越高,越会减弱同行业民营上市公司违规行为的同群效应。

假设3-b:除第一股东的其他大股东股权集中程度越高,越会减弱同地区民营上市公司违规行为的同群效应。

2 研究设计

2.1 样本选择与数据来源

本文以2015-2020年我国沪深两市所有A股民营上市公司为研究样本。对基础样本进行如下筛选:①剔除金融保险类公司;②剔除数据不足3年的上市公司;③剔除部分数据缺失的公司。考虑到ST、PT类民营上市公司为了避免退市更有可能采取违规行为,故未剔除这类企业。为避免极值影响,对财务指标数据按照1%的标准进行winsorize双向缩尾处理。所有数据主要来源于国泰安CSMAR经济金融数据库,并以上市公司年报、监管机构公告等相关数据补充、印证。

2.2 变量定义

本文选取的变量与定义如下:

①被解释变量。公司是否发生违规(FR),为虚拟变量,参照学术界的普遍做法,如样本公司当年发生违规行为,包括虚构利润、虚假记载(误导性陈述)、虚列资产等信息披露违规行为和占用公司资产、违规担保等经营和交易违规并被披露,取值为1,否则为0。

②解释变量。为更准确地反映行业(地区)同群效应,排除行业、地区彼此之间的交叉影响,控制企业群体行为的关联效应等,借鉴现有研究,解释变量定义如下:第一,同行业不同地区的民营上市公司平均违规率(IDFRP),为总样本中与样本公司同为民营上市公司、同行业但不同地区的所有其他公司组合在当年的平均违规率,等于样本公司当年同行业其他地区违规民营上市公司数量/当年同行业其他地区民营上市公司总数,其中,“同行业”的定义参照中国证监会发布的《上市公司行业分类指引(2012年版)》第1位码分类;“同地区”按照当前公司总部所在的省、自治区、直辖市划分(下同);第二,同地区不同行业的民营上市公司平均违规率(ARFRP),为总样本中与样本公司同为民营上市公司、同地区但不同行业的所有其他公司组合在当年的平均违规率,等于样本公司当年同地区其他行业违规民营上市公司数量/当年同地区其他行业民营上市公司总数;第三,实际控制人是否参与管理(MAN),为虚拟变量,如实际控制人当年担任董事长或总经理则取值为1,否则为0;第四,其他大股东股权制衡度(SHR),等于公司前十位大股东持股比率之和减第一大股东持股比率。

③控制变量。参照已有研究,加入公司经营变量:第一,资产负债率(LEV),等于总负债/总资产;第二,公司规模(SIZE),等于上市公司总资产的对数;第三,营业收入增长率(GRO),等于(营业收入本年本期金额-营业收入上年同期金额)/营业收入上年同期金额。加入公司治理因素变量:第一,董事会规模(BOA),等于董事会总人数的对数;第二,独立董事比例(IN),等于上市公司独立董事人数/董事会总人数;第三,董事长与总经理是否兼任(DUAL),如董事长和总经理由一人担任取值为1,否则为0。

2.3 研究模型

根据本文研究目的,参照现有实证研究,建立回归模型(1)对假设1进行检验:

FRi,t=β0+β1Xi,t+β2Controli,t+εi,t(1)

其中,Xi,t分别为解释变量IDFRPi,t、ARFRPi,t;Controli,t为本文控制变量,包括LEVi,t、SIZEi,t、GROi,t、INi,t、BOAi,t、DUALi,t;β为各控制变量的回归系数;i为样本公司;t为年份;β0和ε为常数项和随机误差项,下同。

根据假设1-a的预期,IDFRPi,t的系数β1应当显著为正。根据假设1-b的预期,ARFRPi,t的系数β1应当显著为正。

建立回归模型(2)对假设3和假设4进行检验:

FRi,t=β0+β1Xi,t+β2Xi,t×Yi,t+β3Controli,t+εi,t(2)

其中,Xi,t分別为解释变量IDFRPi,t、ARFRPi,t;Yi,t分别为解释变量MANi,t、SHRi,t;Controli,t为本文控制变量,包括LEVi,t、SIZEi,t、GROi,t、INi,t、BOAi,t、DUALi,t。

根据假设2-a和假设2-b的预期,解释变量IDFRPi,t与MANi,t交互项、解释变量ARFRPi,t与MANi,t交互项的系数β2应当显著为负。同理,根据假设3-a和假设3-b的预期,解释变量IDFRPi,t与SHRi,t交互项、解释变量ARFRPi,t与SHRi,t交互项的系数β2应当显著为负。E8783FAC-404F-4C25-BD25-730475807DD4

3 实证结果

3.1 描述性统计

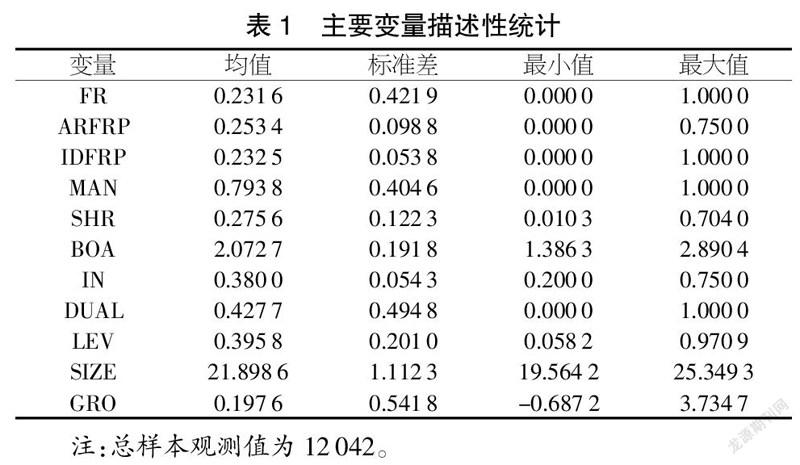

表1为主要变量的描述性统计。样本公司中民营上市公司整体平均违规率(FR)均值为0.231 6,同行业不同地区的民营上市公司平均违规率(IDFRP)均值为0.232 5,同地区不同行业的民营上市公司平均违规率(ARFRP)均值为0.253 4,这意味着4~5家民营上市样本公司中有1家被证券交易所、中国证监会等监管机构披露存在违规行为,可以得出民营上市公司整体违规率相对较高,侧面印证了近年来民营上市公司的违规行为“群发”现象。样本公司实际控制人参与管理程度比较高,平均值为0.793 8。大股东股权制衡度(SHR)的最小值为0.010 3,最大值为0.704 0,表明样本公司之间极差比较大。

3.2 回归分析

如表2中第(1)列所示,在控制公司资产负债率、独立董事比例等公司特征变量后,同行业不同地区的民营上市公司平均违规率(IDFRP)的系数为0.185,在1%水平上显著,假设1-a得到验证,即民营上市公司的违规行为存在显著的同群效应,即行为容易受到来自同一个行业且同产权性质的上市公司影响。同理,表2中第(2)列表示同地区不同行业的民营上市公司平均违规率(ARFRP)的系数为0.101,同样在1%水平上显著,说明假设1-b得到验证,即民营上市公司的违规行为存在显著的同群效应,即行为容易受到来自同一个地区且同产权性质的上市公司影响。如表2中第(3)列所示,模型(1)同时加入IDFRP和ARFRP这两个解释变量后,两个变量系数均仍然显著为正,再次验证了假设1-a和假设1-b。

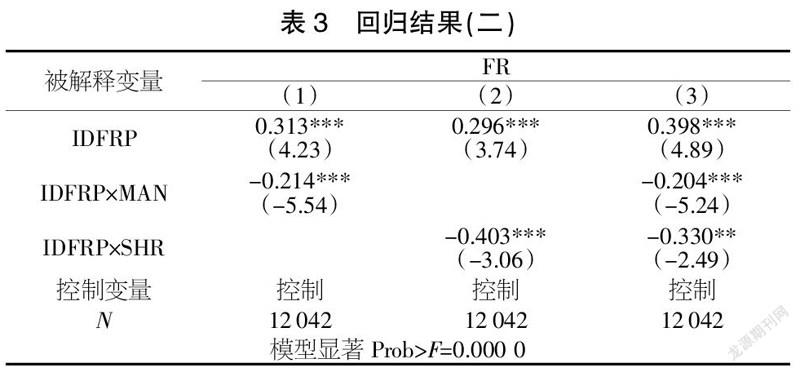

如表3所示,第(1)列中IDFRP系数显著为正,IDFRP×MAN交互项的系数为-0.214,且在1%水平上顯著为负,表明实际控制人参与上市公司管理会减弱同行业民营上市公司违规行为的同群效应,假设2-a得到验证。第(2)列中IDFRP系数为0.296且在1%置信水平上显著为正,IDFRP×SHR交互项的系数显著为负,实证结果表明除第一股东的其他大股东股权集中程度提高,同行业民营上市公司违规行为的同群效应会得到一定程度的减弱,验证了假设3-a。为进一步证实,本文将IDFRP×MAN交互项和IDFRP×SHR交互项同时加入模型(2),最终实证结果如表3中第(3)列所示,交互项系数仍然全部显著为负,再次验证了假设2-a和假设3-a。

同理,如表4所示,第(1)列ARFRP×MAN交互项、第(2)列ARFRP×SHR交互项的系数均显著为负,且在将ARFRP×MAN交互项和ARFRP×SHR交互项同时加入模型(2)后,第(3)列中两个交互项系数均显著为负,实证结果充分表明实际控制人参与上市公司管理和其他大股东制衡度增加,确实会减弱同地区民营上市公司违规行为的同群效应,再次验证了假设2-b和假设3-b。

4 结语

本文的研究结果表明:民营上市公司的违规行为存在显著的同群效应,不仅容易受到来自同一个行业且同产权性质上市公司群体的影响,而且容易受到来自同一个地区且同产权性质上市公司群体的影响。实际控制人参与上市公司管理、其他大股东(不含第一大股东)的股权集中程度越高,越会有助于减弱这类民营上市公司违规行为的同群效应。前者主要与第一代创始人及家族具有个人特殊情感、家族代际传承、注重声誉等原因分不开,后者主要源于其他大股东股权集中程度越高,制约控股股东“独裁”行为的能力和动力越高有关。综上所述,本研究对民营上市公司违规行为同群效应及其监管研究具有一定的启示与参考作用。

【参考文献】

【1】陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[J].金融研究,2018(8):172-189.

【2】Mark T Leary,Michael R. Roberts.Do Peer Firms Affect Corporate Financial Policy?[J].The Journal of Finance,2014,69(1):139-178.E8783FAC-404F-4C25-BD25-730475807DD4