机构投资者持股与企业创新行为

2022-06-21 04:13刘洪颖陈晔婷

金融发展研究 2022年5期

关键词:Meta分析

刘洪颖 陈晔婷

摘 要:机构投资者在企业治理中扮演着外部监管者的角色,但其外部监管的有效性受到诸如机构投资者特性、企业内部治理以及外部环境等因素的影响。在实践中,机构投资者持股究竟对企业创新行为产生何种影响,这一问题一直未达成共识。本文采用Meta分析法对57篇相互独立的中英文实证文献进行实证分析。结果显示:(1)机构投资者持股能促进企业创新行为,并且对于创新产出的促进作用大于创新投入;(2)机构投资者类型、产权属性对机构投资者持股与企业创新行为的关系有调节作用;(3)国家发达程度对机构投资者持股与企业创新行为的关系有负向调节作用,并且,国家发达程度的负向调节作用存在于机构投资者持股与创新产出的关系中,在机构投资者持股与创新投入的关系中则不显著。这表明机构投资者持股有效地促进了企业创新,尤其是对中国等发展中国家的促进作用更为明显。研究结果丰富和细化了资本市场作用于企业创新路径的相关研究,尽可能呈现了机构投资者持股对企业创新行为作用的全貌,得到了相对可靠的结论,对后续研究的深入有启发作用,同时对企业创新活动具有一定指导意义。

关键词:机构投资者持股;企业创新行为;Meta分析

中图分类号:F832.5 文献标识码:A 文章编号:1674-2265(2022)05-0011-11

DOI:10.19647/j.cnki.37-1462/f.2022.05.002

一、引言

创新作为企业保持行业领先地位的不竭动力,无论是在学术界还是实践中都是热点话题。创新是一个国家发展所不可或缺的,在高质量发展的大环境之下,提高企业创新能力是符合时代发展潮流的必然选择。学术界已对影响企业创新行为的路径做出了广泛的讨论,其中,资本市场对于企业创新行为有着不可忽视的作用。而境内外机构投资者在资本市场中的重要性与日俱增。根据中国证监会公布的数据,截至2020年年底,境外投资者持有A股资产突破3万亿元,持股市值占比近5%;境内专业机构持有A股流通市值合计12.62万亿元,持股市值占比18.44%,处于近年来最高水平。那么,机构投资者对企业创新行为能否产生正向影响?近年来学者们就此展开了广泛的讨论,但一直未能达成一致。目前存在以下观点:第一,机构投资者持股能促进企业创新行为,如Sunil和John(2000)[1]对美国上市公司的研究发现机构投资者持股与企业创新投入正相关,Philippe等(2013)[2]的研究显示机构投资者持股与企业创新产出正相关;第二,机构投资者持股抑制企业创新行为,如Saggyu等(2019)[3]以韩国企业为研究对象就得到了这样的结论;第三,两者之间存在非线性关系,如齐结斌和安同良(2014)[4]认为机构投资者持股须达到一定门槛,才与企业创新投入呈现一定正相关关系。另外,还有学者探讨了机构投资者类型和产权属性差对二者关系的调节作用。如温军和冯根福(2012)[5]研究表明异质机构投资者对于企业创新行为的作用不同,境外机构投资者持股对于企业创新行为有积极作用,而证券投资基金持股对企业创新行为有消极作用;刘宁悦和杨洋(2017)[6]、陈旭东等(2020)[7]对不同产权属性的企业进行分类研究,发现证券投资基金持股对民营企业创新行为的促进作用更为显著。通过梳理文献,我们认为造成研究结论不同的原因主要有:(1)研究样本不同,主要体现在样本采集的国家不同、经济环境不同、企业自身特征属性不同;(2)研究维度不同,主要体现在机构投资者的分类多样、研究側重点不同。

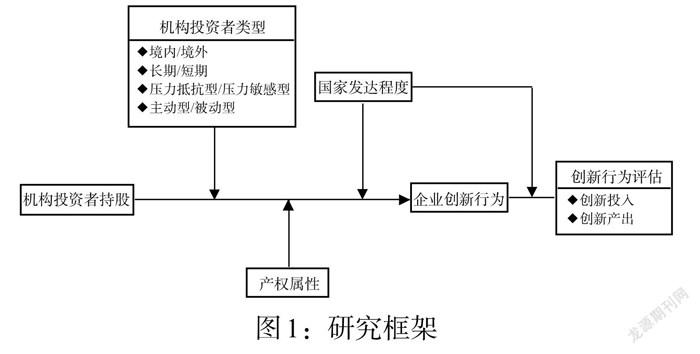

综上所述,机构投资者持股对企业创新行为影响的结论存在差异,因研究情景、研究维度的限制使得研究结论缺乏普适性。机构投资者持股能否促进企业创新行为?哪些边界条件又对二者关系产生了作用?这是学者们一直在探寻的问题。为了得到更具普适性的研究结论,本文采纳1991—2021年间28篇在SSCI期刊上发表的英文文献和29篇在CSSCI期刊上发表的中文文献,运用Meta分析方法对共计57篇实证文献进行统计和分析,更直观地得到了机构投资者持股与企业创新行为关系的结论,并采用Meta二元分析和回归分析对可能存在的调节效应进行了实证检验。研究内容具体有:(1)将企业创新行为评估方式划分为创新投入和创新产出两个类别,在剖析机构投资者持股与企业创新行为关系的基础上,进一步探究机构投资者持股对创新投入和产出的作用,构建机构投资者持股与企业创新行为的主效应关系。(2)对造成机构投资者持股与企业创新行为关系差异的潜在调节变量进行实证分析。首先,按以往研究对机构投资者的分类,对其中四种分类方式的调节效应分别进行了检验;其次,从产权属性角度检验了机构投资者持股对国有企业和民营企业创新行为的作用是否不同;最后,以国家发达程度为调节变量,检验了其对投资者持股与企业创新行为关系的调节作用,并且为了得到更深入的结论,进一步检验了国家发达程度对机构投资者持股分别与创新投入、创新产出关系的不同调节作用。(3)基于中国样本,再次检验了机构投资者持股与企业创新行为的关系以及机构投资者类型的调节作用,获得了中国经验证据。

本文的主要贡献有:第一,本文运用Meta分析法对57篇研究文献再次进行统计分析,克服了单个研究文献存在的样本、对象、方法差异问题,更加全面地评估了机构投资者持股与企业创新行为的关系,并且对创新行为的评估方式进行了划分,构建了更完整的主效应关系框架;第二,从机构投资者类别、企业产权属性、国家发达程度的角度,证实了机构投资者持股对企业创新行为的作用差异,丰富了机构投资者持股对企业创新行为发挥作用的边界条件;第三,针对中国研究样本进行了统计分析,对比了中国样本与国际样本下机构投资者持股对企业创新行为的作用差异,得到了属于中国的经验证据;第四,本文丰富了资本市场作用于企业创新行为的路径的相关研究,为机构投资者参与企业创新、公司治理等实践活动提供了参考。69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

二、理论基础与研究假设

(一)机构投资者持股与企业创新行为的关系

高质量发展下,企业创新活动呈井喷式增长,资本市场发展对于企业创新的作用路径是近年来的研究热点,而股市持股占比较大的机构投资者究竟能否促进企业创新行为,是学者们一直在探寻的问题。从理论上讲,机构投资者持股可以从两个方向影响企业的创新。一方面,根据机构短视论,当机构投资者倾向于获取短期收益时,会对管理层施加压力,如Jeremy(1988)[8]认为提供良好短期业绩的持续压力可能会导致管理者放弃长期的风险项目。Daniel等(2014)[9]认为迫于股市的压力,管理者可能选择对股价见效更快的项目,从而放弃长期的研发项目,追求更传统、稳健的项目。管理者对短期效益的追求,使企业沦为投机者,正如Brian(1998)[10]的观点,管理者的短期行为对机构投资者持股和企业创新行为的关系有负向调节作用。另外,Nida(2015)[11]、Felix和Emilio(2017)[12]等学者的研究也证实了机构投资者对企业创新行为的消极作用。另一方面,机构积极主义却给出了截然相反的观点。持有该观点的学者Andrei和Robert(1986)[13]认为,机构投资者拥有比个人投资者更高的风险承受能力、更专业的投资团队、更高的持股比例,有利于其积极参与企业的创新活动。Zhao等(2017)[14]、Gary和Charles(1991)[15]对中美两国上市企业的研究均证实了机构投资者持股对企业创新行为的促进作用。张强和王明涛(2019)[16]对中国中小板、创业板上市企业的研究,也证实了机构投资者持股对企业创新行为的正向作用。总的来说,支持机构投资者持股与企业创新行为正相关的实证研究更为丰富。据此,本文提出以下假设:

H1:机构投资者持股能促进企业的创新行为。

创新投入和创新产出是现有研究对企业创新行为的主要评估方式。创新投入的测量指标包括研发资金投入和研发人员投入等,创新产出的测量指标包括专利申请、专利授权、专利引用和新产品发布等。创新投入是企业创新活动的重要支撑,提高创新投入可以从需求侧拉动实体经济。创新产出是创新的主体,是企业研发能力的重要体现,创新产出可以直接带来新技术,新技术则会带来生产效率和产品质量的提高,从供给侧促进实体经济发展。机构投资者持股与创新投入、创新产出之间分别存在何种关系,学术界众说纷纭。Robert等(2002)[17]对美国工业制造业企业的研究证实,机构投资者持股显著促进了企业研发投入。Felix和Emilio(2017)[12]基于19个发达国家企业的研究则表明机构投资者持股抑制了企业研发投入。Hoang等(2017)[18]以38个国家的企业为研究样本,实证发现机构投资者持股与企业创新产出之间有显著的正相关关系。Susanne等(2017)[19]对奥地利企业的研究则表明机构投资者持股与企业创新产出之间没有显著相关性。企业创新投入和产出同为衡量企业创新行为的重要方式,但各自代表的含义是不同的,机构投资者持股对二者的作用也可能存在差异,因此,本文认为深入探究机构投资者持股对二者的作用是有必要的,对公司治理的侧重点有一定指导意义。据此,本文提出以下假设:

H2a:机构投资者持股能促进企业的创新投入。

H2b:机构投资者持股能促进企业的创新产出。

(二)机构投资者类型的调节作用

资本市场中的机构投资者有多种类型,而不同类型机构投资者的投资理念、行为模式也存在差异,这对公司治理造成了一定影响,因此,对机构投资者类型进行细分研究十分必要。经过对现有研究的梳理,本文总结出四种主要的分类方式:(1)按投资来源地区,将机构投资者分为境内机构投资者和境外机构投资者;(2)按持股期限意愿,将机构投资者分为长期机构投资者和短期机构投资者;(3)按机构投资者与持股企业之间是否存在商业联系,将机构投资者分为压力敏感型和压力抵抗型;(4)按投资策略不同,将机构投资者分为主动型和被动型。本文基于这四种分类方式分别探究不同类型机构投资者持股对企业创新行为的作用。

自2002年11月5日中国证监会和中国人民银行联合发布《合格境外机构投资者境内证券投资管理暂行办法》以来,越来越多的境外机构投资者活跃于我国资本市场,资本市场开放逐步加强。但是,关于境内外机构投资者对企业创新行为影响的差异尚未有定论。Hyuk等(1999)[20]认为境外机构投资者相对于境内机构投资者有信息劣势,难以根据实际情况实施有效的監督,因而对企业创新行为的促进作用弱于境内机构投资者。Mark 和Matti(2000)[21]则持不同观点,他们认为境外机构投资者具有国际资源优势,能吸收更多高端人才和新知识,同时境外投资者投资分散化,具备更高的风险承受能力,更倾向于从企业长远发展的角度获取利益。鉴于研究结论缺乏一致性,本文将运用Meta分析进行检验,并提出如下假设:

H3a:相对于境内机构投资者,境外机构投资者持股更能促进企业的创新行为。

按机构投资者对持股期限的意愿,将其划分为长期型和短期型。长期机构投资者关注企业长远发展,对管理层的监督意愿更强,重视与管理层的沟通并积极参与公司治理。而短期机构投资者扮演着投机者的角色,他们利用短期交易赚取买卖差价,不参与企业管理,更不关注企业长期发展。Omer和Blake(2019)[22]对美国医药企业的研究显示长期机构投资者持股与专利申请有显著的正相关关系。王晓艳和温东子(2020)[23]基于我国创业板上市企业的研究也同样得到了长期机构投资者促进作用更强的结论。另外,Chang等(2019)[24]研究表明短期机构投资者持股与企业创新行为不存在显著线性关系,但长期机构投资者持股对企业创新的促进作用较为显著。据此,本文提出以下假设:

H3b:相对于短期机构投资者,长期机构投资者持股更能促进企业的创新行为。69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

按机构投资者与持股企业是否有商业联系,Brickley等(1988)[25]将机构投资者分为压力敏感型和压力抵抗型。压力敏感型机构投资者与持股企业有商业联系,二者之间存在的利益冲突使得机构难以积极参与公司管理决策,更关注短期收益。压力抵抗型机构投资者则更为独立,倾向于企业长远发展,参与公司治理、创新活动的意愿更强。其中,压力抵抗型机构通常包括证券投资基金、社保基金和QFII,压力敏感型机构包括券商、保险公司、信托公司等。实证中,Josep等(2007)[26]对西班牙企业的研究表明压力敏感型机构投资者持股对企业研发投入有显著的抑制作用。李涛和陈晴(2020)[27]对A股上市企业的研究则证实压力敏感型机构持股与企业创新行为的关系不显著,而压力抵抗型机构持股显著促进企业创新行为。因此,本文提出如下假设:

H3c:相对于压力敏感型机构投资者,压力抵抗型机构投资者持股更能促进企业的创新行为。

按采取的投资策略不同,将机构投资者划分为主动型和被动型。主动型机构投资者积极参与企业日常经营管理,并且愿意利用自身资源为持股企业提供技术、资金支持,为获取长期利益而督促企业创新活动的开展。被动型机构投资者倾向于投资分散化,常常复制市场指数,不积极寻求超额收益,采取消极投资的方式获取市场平均收益。Rahul和Parthiban(1996)[28]认为,被动型机构投资者投资的分散化增加了机构的监督成本,会抑制企业的创新行为。李仲泽(2020)[29]的研究也证实主动型机构投资者持股更能推动企业的创新行为。据此,本文提出以下假设:

H3d:相对于被动型机构投资者,主动型机构投资者持股更能促进企业的创新行为。

(三)产权异质性的调节作用

国有企业和民营企业是我国上市公司特有的两种产权属性。温军和冯根福(2012)[5]认为国有企业经营具有多重目标,肩负政治与经济双重属性,日常经营不完全受市场因素的影响,且国有企业管理者职位有政府官员的属性,不易被取代。因此,机构投资者难以利用抛股的方式对经营者施压,管理者创新动力不足,机构投资者持股对国有企业自主创新能力激励效果较小。李文贵和余明桂(2015)[30]研究发现,相对于国有企业,民营企业代理成本更低,机构投资者参与公司治理带来的激励和监督作用更为有效。然而,张强和王明涛(2019)[16]则持相反觀点,他们认为民营企业股权相对集中,控制权和现金流权较为分离,小股东与大股东之间难以形成有效制衡,机构投资者对民营企业的外部监督效果不佳。综上所述,机构投资者持股与国有企业和民营企业创新行为关系的相关研究存在一定争议,本文运用Meta分析进行检验,并提出如下假设:

H4:相对于国有企业,机构投资者持股更能促进民营企业的创新行为。

(四)国家发达程度的调节作用

发达国家在综合国力、科技水平以及知识产权保护方面有相对优势,其资本市场参与者更为成熟和理性,具备更完善的市场机制。与此同时,发达国家的机构投资者历经数十年的发展演变,由消极主义逐渐走向积极主义。而发展中国家的金融体系、市场机制存在诸多不完善的地方,尤其是对于知识产权的保护亟待加强,这使得发展中国家的创新环境相较于发达国家存在一定差距,并且发达国家机构投资者持股作用于企业创新的路径更为多样化,因此,机构投资者持股对发展中国家企业创新行为的作用可能不及发达国家。但发达国家资本市场相对完善,投资者更为成熟,投资机构化时间较长,因而机构投资者持股对于企业创新行为的影响趋于稳定。而且从发展机会来看,发展中国家有更大的进步空间,现有产业政策的变化、资本市场的开放都可能创造新的商业机会,创新活动也将持续涌现。以我国为例,作为发展中国家,我国的投资机构化起步较晚,始于证监会2000年提出的“超常规发展机构投资者”理念,但近年来机构投资者持股迅猛扩张,目前对于企业创新的刺激作用可能超过已经趋于稳定的发达国家市场。综上所述,国家发达程度对于机构投资者持股与企业创新行为的关系是否存在调节作用尚未可知。因此,本文运用Meta分析进行实证检验,并提出以下假设:

H5:相对于发达国家,发展中国家机构投资者持股更能促进企业的创新行为。

如前文所述,在实证研究中,企业的创新行为主要有创新投入和创新产出两种评估方式,创新投入是创新活动的重要支撑,创新产出是创新的主体,是企业研发能力的重要体现。那么,国家发达程度对于机构投资者持股与创新投入、创新产出关系的调节作用是否存在差异?在已有研究中,Felix和Emilio(2017)[12]以19个发达国家的956个研发密集型企业为研究对象,研究表明发达国家的投资者保护制度更完善,有利于机构投资者持股对企业创新投入的促进作用。Sanggyu等(2019)[3]认为机构投资者持股对企业创新投入的作用受到公司治理的影响,即使发达国家具备更完善的法律体系、市场机制,机构投资者持股能否促进企业创新投入仍要考虑企业的内部治理环境。另外,发达国家在技术、研发体系、资金等方面具有更雄厚实力,在发明专利、知识产权占有数量上远超发展中国家,尤其是更为严格的知识产权保护为自身营造了更好的创新环境。但Merges和Nelson(1994)[31]等学者认为专利保护制度会造成一定垄断,导致模仿、抄袭现象频发,不利于企业创新产出。可以看出,国家发达程度对机构投资者持股与创新投入、创新产出关系的调节作用均存在一定争议。因此,本文在探究国家发达程度对机构投资者持股与企业创新行为关系的调节作用基础上,通过Meta实证分析深入探究国家发达程度调节作用在不同的企业创新行为评估方式下的差异,并提出以下假设:

H6a:相对于发达国家,发展中国家机构投资者持股更能促进企业的创新投入。

H6b:相对于发达国家,发展中国家机构投资者持股更能促进企业的创新产出。

综上,本文的研究框架如图1所示:69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

三、研究方法

Meta分析法不同于传统的实证研究方法,它是在已有研究基础上对相同研究目的的实证文献再次进行统计分析,通过筛选整理特定研究目的的文献,做出定量的、系统性的评价。Meta分析作为一种客观的、科学的、可预见的研究方法,不仅可以检验自变量和因变量之间的关系,还可以检验调节变量带来的结论差异。本文应用Meta分析的原因有:(1)机构投资者持股与企业创新行为关系的相关研究成果颇丰,经筛选得到的实证文献篇数是适用于Meta分析的;(2)两者关系的研究结论具有很大的差异,采用Meta分析能针对这种异质性做出定量分析,从而得到更具普适性的结论。因此,本文运用Meta分析方法对已有的研究进行整合,并运用专业的Meta分析软件Comprehensive Meta Analysis 3.0进行实证分析,构建机构投资者持股与企业创新行为的主效应关系,并进一步探究两者之间存在的调节效应。

(一)文献检索及筛选

为了尽可能涵盖更多的相关文献,本文使用机构投资者(Institutional Invester)、机构持股者(Institutional Shareholder)、机构持有(Insititutional Ownership)、企业创新(Enterprise Innovation)、创新投入(Innovation Input)、创新产出(Innovation Output)等替代性术语,在Science Direct、EBSCO、Springer-Link、JSTOR、Elsevier、Wiley、中国知网、维普、万方等数据平台先后设置篇名、主题、关键词进行检索,并进行初步筛选,得到195篇初始文献。然后,依照以下标准对上述195篇文献进行筛选:(1)研究问题必须是机构投资者持股与企业创新行为的关系;(2)原始文献应属于实证研究,剔除案例分析、文献综述等文献;(3)研究格式、过程规范,必须报告样本量、相关系数、t值、标准误等可以转换为相关系数的统计量;(4)对于选取的样本相同的文献进行剔除,保证样本独立性。经过筛选,最终得到57篇有效的研究样本(见表1),其中中文29篇,英文28篇,共计171个效应值。

(二)文献编码

获取样本文献后,本文对文献进行编码处理。首先,从研究层次和效应值层次对研究名称、作者、发表年份、样本量、研究对象、变量测量方式、效应值大小等信息进行编码;其次,对于同一篇文獻报告多个相关系数的情况,若相关系数来自不同研究样本,则视为独立样本效应值纳入研究;最后,针对潜在调节变量的设置进行编码,若文献中区分了企业创新行为的评估维度,则进行多次编码。

(三)数据处理

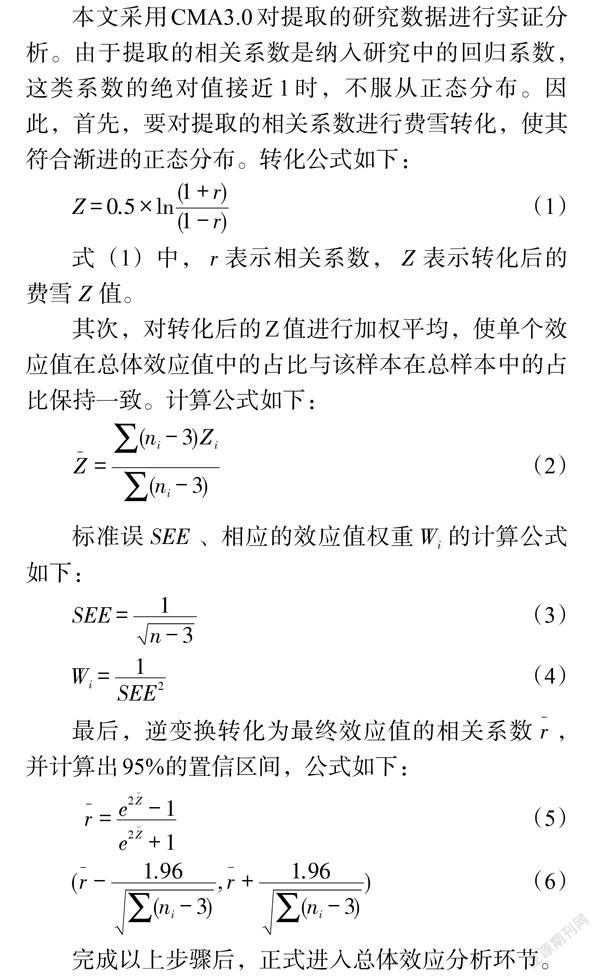

本文采用CMA3.0对提取的研究数据进行实证分析。由于提取的相关系数是纳入研究中的回归系数,这类系数的绝对值接近1时,不服从正态分布。因此,首先,要对提取的相关系数进行费雪转化,使其符合渐进的正态分布。转化公式如下:

式(1)中,[r]表示相关系数,[Z]表示转化后的费雪[Z]值。

其次,对转化后的Z值进行加权平均,使单个效应值在总体效应值中的占比与该样本在总样本中的占比保持一致。计算公式如下:

标准误[SEE]、相应的效应值权重[Wi]的计算公式如下:

最后,逆变换转化为最终效应值的相关系数[r-],并计算出95%的置信区间,公式如下:

完成以上步骤后,正式进入总体效应分析环节。

四、实证结果

(一)偏倚性分析

在进行Meta分析之前,要对文献进行偏倚性检验,这一步骤是为了确认采用的文献是否可靠。本文借鉴了Rosenthal(1979)[32]的失安全系数计算方法来检验偏倚性,失安全系数的含义是,要使Meta分析结果不可靠,需要多少相反的、无效的效应值。其中,临界值计算公式为[5×K+10],其中[K]代表效应值个数。从表2可以看出,各个研究关系的失安全系数远大于其临界值,因此,可以认为本文选择的研究文献不存在出版偏误,Meta分析结果具有可靠性。

(二)整体异质性检验结果

异质性检验作为Meta分析中十分重要的一环,是指对每个独立研究样本间存在的差异性进行检验,当样本存在较大的异质性时,应采用随机效应模型。异质性的大小一般采用Q值和[I2]值来衡量,Q值的判断标准是:当Q > n-1时(n为研究样本数量),说明异质性显著,应该运用随机效应模型;当Q < n-1时,固定效应模型和随机效应模型均可。[I2]值的判断标准是:当[I2]> 60%时,说明存在异质性,此时应选择随机效应模型;当[I2]< 60%时,应选择固定效应模型。本文的检验结果见表3:Q值为58628.67,远大于170;同时,[I2]值为99.71%,也明显大于60%。这两项指标都表明研究样本存在异质性,因此,本文认为选取随机效应模型更合适。

(三)主效应检验结果

主效应检验结果如表4所示。机构投资者持股与企业创新行为修正加权后的相关系数为0.137(P<0.001),说明机构投资者持股能促进企业的创新行为,假设H1成立。此外,本文还考虑了创新投入、创新产出两个子维度,深层次探究了机构投资者持股与企业创新行为的内在关系,机构投资者持股与创新投入、创新产出的相关系数分别为0.049(P<0.001)、0.226(P<0.001)。这说明机构投资者持股对于不同创新行为的作用存在差异,其中机构投资者持股对创新产出的促进作用更为显著,对创新投入的影响相对较小,假设H2a、H2b成立。

(四)调节效应检验结果

整体异质性检验显示机构投资者持股和企业创新行为的关系存在高度异质性,这说明二者的关系还受到一些调节变量的影响。为了进一步探讨异质性的原因,本文选取机构投资者类型、产权类型以及国家发达程度等潜在调节变量,并依据调节变量对文献进行0—1编码,对各个调节效应进行Meta二元检验分析。69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

1. 机构投资者类型调节作用。通过大量的文献梳理,本文按照四种机构投资者的分类方式进行了调节效应的检验,结果如表5所示。从投资来源地区来看,境外机构投资者和境内机构投资者与企业创新行为的相关系数分别为0.161(P<0.001)、0.045(P<0.01),组间异质性检验也显著(Q=17.18, P<0.001),假设H3a得证;从投资期限来看,长期机构投资者和短期机构投资者与企业创新行为的相关系数分别为0.365(P<0.001)、0.088(P<0.01),组间异质性检验也显著(Q=18.27,P<0.001),假设H3b得证;从是否与持股企业发生商业联系来看,压力抵抗型机构投资者和压力敏感型机构投资者与企业创新行为的相关系数分别为0.171(P<0.001)、0.028(P<0.05),组间异质性检验也显著(Q=26.29, P<0.001),假设H3c得证;从投资策略来看,主动型机构投资者和被动型机构投资者与企业创新行为的相关系数分别为0.174(P<0.001)、0.035(P<0.05),组间异质性检验也显著(Q=18.83, P<0.001),假设H3d得证。

2. 产权类型的调节作用。本文研究假设部分已提出,我国特有的企业产权属性可能对机构投资者持股与企业创新行为的关系有调节作用。经Meta二元检验,结果如表6所示,机构投资者与民营企业创新行为的相关系数为0.231(P<0.01),机构投资者与国有企业创新行为的相关系数为0.035(P<0.05),组间异质性检验显著(Q=6.243, P<0.05)。这说明产权属性的确有一定调节作用,并且机构投资者持股对民营企业创新行为的正向影响明显大于国有企业,假设H4成立。

3. 国家发达程度的调节作用。对于国家发达程度调节作用的检验,本文剔除了四篇囊括发展中国家和发达国家两个类别的研究后,共采用了53篇研究的数据,合计149个效应值,检验结果如表7所示。在机构投资者持股与企业创新行为关系的检验中,发达国家的机构投资者持股与企业创新行为的相关系数为0.075(P<0.05),发展中国家的机构投资者持股与企业创新行为相关系数为0.173(P<0.001),组间异质性检验显著(Q=4.900, P<0.05);在机构投资者持股与创新投入关系的检验中,国家发达程度的调节作用不显著;在机构投资者持股与创新产出关系的检验中,发达国家机构投资者持股与企业创新产出的相关系数为0.157(P<0.001),发展中国家机构投资者持股与企业创新产出的相关系数为0.321(P<0.001),组间异质性检验显著(Q=4.955, P<0.05)。综上,国家发达程度对机构投资者持股与创新投入的调节作用不显著,假设H6a不成立;而国家发达程度对机构投资者持股与企业创新行为、创新产出的关系有一定调节作用,机构投资者持股对于发展中国家的企业创新行为、创新产出的促进作用更为显著,假设H5、H6b得证。

(五)稳健性检验

由于Meta二元分析减少了亚组的样本个数,所以可能造成一定的误差,为了克服这种误差带来的影响,本文还运用了Meta回归分析再次对潜在调节变量进行稳健性检验。具体操作方法如下:首先,按各个调节变量对57篇文献中171个效应值进行0—1编码;其次,利用分析软件自动生成各个相关系数的权重;最后,用加权最小二乘法对潜在调节变量进行回归检验,并得到各个调节效应的数值。具体回归检验结果见表8,机构投资者类型调节效应检验中,投资来源类型的回归系数为0.114,且检验结果显著(P<0.001),假设H3a成立;投资期限类型的回归系数为0.295,且检验结果显著(P<0.001),假设H3b成立;压力类型的回归系数为0.142,且检验结果显著(P<0.001),假设H3c成立;主被动类型的回归系数为0.139,且检验结果显著(P<0.001),假设H3d成立。产权类型的回归系数为0.201,且检验结果显著(P<0.05),假设H4成立。国家发达程度的调节效应检验中,检验关系为机构持股与企业创新行为时,回歸系数为0.101,且检验结果显著(P<0.05),假设H5成立;检验关系为机构持股与创新投入时,回归系数不显著,假设H6a不成立;检验关系为机构持股与创新产出时,回归系数为0.175,且检验结果显著(P<0.05),假设H6b成立。Meta回归分析检验结果与前文中的Meta二元分析检验结果保持一致,再次验证了Meta分析结果的稳健性。

(六)基于中国样本的进一步检验和分析

1. 基于中国样本的主效应检验结果。为探索符合中国实际情况的机构投资者持股与企业创新行为的相关关系,本文还针对研究对象为中国企业的实证文献做了进一步的Meta分析,共采用了33篇实证文献,共计91个效应值。基于中国样本的主效应检验结果如表9所示。首先,中国机构投资者持股与企业创新行为修正加权后的相关系数为0.174(P<0.001),大于前文包含多个国家的相关系数0.137,说明我国机构投资者持股对企业创新行为的促进作用大于国际整体水平;其次,中国机构投资者持股与创新投入的相关系数为0.069(P<0.001),大于前文包含多个国家的相关系数0.049,说明中国机构投资者持股对企业创新投入的促进作用大于国际整体水平;最后,中国机构投资者持股与创新产出的相关系数为0.325(P<0.001),大于包含多个国家的相关系数0.226,中国机构投资者持股对企业创新产出的促进作用也高于国际整体水平。总的来说,中国作为发展中国家,机构投资者持股能显著促进企业创新,并且这种促进作用大于国际整体水平。

2. 基于中国样本的调节效应检验结果。基于中国样本的调节效应检验结果如表10所示。其中,境外机构投资者和境内机构投资者持股与企业创新行为的相关系数分别为0.126(P<0.001)、0.050(P<0.05),组间异质性显著(Q=4.512, P<0.05),境外机构投资者持股比境内机构投资者更能促进中国企业的创新行为;长期机构投资者与企业创新行为的相关系数为0.498(P<0.05),短期机构投资者持股与企业创新行为的相关系数为0.081,由于样本量较小,数据存在一定波动,导致系数不显著,但组间异质性显著(Q=4.189, P<0.05),长期机构投资者持股比短期机构投资者更能促进中国企业的创新行为;压力抵抗型机构投资者和压力敏感型机构投资者持股与企业创新行为的相关系数分别为0.147(P<0.001)、0.039(P<0.05),组间异质性显著(Q=8.000, P<0.01),压力抵抗型机构投资者持股比压力敏感型机构投资者更能促进中国企业的创新行为;主动型机构投资者和被动型机构投资者持股与企业创新行为的相关系数分别为0.167(P<0.001)、0.059(P<0.01),组间异质性显著(Q=5.906, P<0.05),主动型机构投资者持股比被动型机构投资者更能促进中国企业的创新行为;产权属性属于中国特有,在前文的多个国家整体调节效应检验中已经论述,在此不再赘述。综合来说,以中国为研究样本时,机构投资者类型对机构投资者持股和企业创新行为关系的调节作用与前文的全样本检验结果保持一致。69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

五、结论与启示

(一)结论

基于现有的机构投资者持股与企业创新行为关系的相关研究,本文运用Meta分析方法综合整理了57篇实证研究,检验了机构投资者持股与企业创新行为的关系,并探讨了机构投资者类型、产权属性和国家发达程度对上述关系的调节作用。主要研究结论如下:(1)机构投资者持股能促进企业的创新行为,并且机构投资者持股对创新投入、创新产出均有促进作用,但对于创新产出的促进作用要大于创新投入。这说明机构投资者持股所带来的外部监督作用主要存在于创新的产出环节,对于创新投入的刺激作用较小;同时也说明机构投资者参与企业日常经营可以促进创新效率的提高,使创新投入尽可能发挥最大的功效。(2)机构投资者类型是影响机构投资者持股与企业创新行为关系的重要因素。其中,从投资来源看,相较于境内机构投资者,境外机构投资者持股对企业创新行为的正向影响更显著;从投资期限来看,相较于短期机构投资者,长期机构投资者持股对企业创新行为的正向影响更显著;从投资者是否与持股企业有商业联系来看,相较于压力敏感型机构投资者,压力抵抗型机构投资者持股对企业创新行为的正向影响更显著;从投资策略来看,相较于被动型机构投资者,主动型机构投资者持股对企业创新行为的正向影響更显著。(3)产权属性能调节机构投资者持股与企业创新行为的关系,与国有企业相比,机构投资者持股更能促进民营企业的创新行为。(4)国家发达程度会弱化机构投资者持股与企业创新行为的关系,与发达国家相比,发展中国家的机构投资者持股更能促进企业的创新行为。另外,对企业创新行为的细分检验结果显示,国家发达程度对机构投资者持股和创新投入的关系没有显著的调节作用,但对于机构投资者与创新产出的关系有一定的负向调节作用。造成这种现象的原因,可能是发展中国家创新效率不足,机构投资者参与企业治理带来的外部监督作用极大地推动了企业创新效率的提升。(5)基于中国样本的进一步检验结果显示,中国作为发展中国家,其机构投资者持股对企业创新行为的促进作用大于国际整体水平。同样地,中国样本中,机构投资者持股对创新产出的促进作用大于创新投入。基于中国样本的机构投资者类型对主效应关系的调节作用也与国际样本中的机构投资者类型调节作用保持一致。

(二)实践启示

本文的实践启示在于:(1)从政府视角来看,由于与发达国家相比,发展中国家机构投资者持股更能促进企业创新行为,并且这种积极作用更显著地反映在创新产出中。为尽可能发挥机构投资者对发展中国家创新行为的激发作用,发展中国家政府可以从以下方面入手:首先,大力提高机构投资者持股占比,引导机构投资者长期投资、主动参与企业治理,并完善利益冲突的监管和处罚机制。其次,持续加大资本市场开放力度,引进更多境外机构投资者,扩大QFII 资格审批数量,鼓励境外机构投资者积极参与公司治理。另外,加快国有企业的竞争性改革,对国有企业高管的聘任制度进行完善,减小非经济因素对于高管聘任的决定作用,提高高管竞争意识。最后,发展中国家应建立完善的机构投资者对公司治理实施外部监管的机制,弥补外部监管不足造成的资源损失。(2)从企业视角来看,企业应加强与机构投资者的良性互动,通过股利分红等方式鼓励机构投资者参与公司治理,并充分利用机构投资者的资源优势,吸收大量外资和高质量人才,使机构投资者成为与企业同成长、共进退、长期、主动的合作伙伴。

参考文献:

[1]Sunil W,John J M. 2000. Do Institutional Investors Exacerbate Managerial Myopia? [J].Journal of Corporate Finance,6(3).

[2]Philippe A,John V R,Luigi Zingales. 2013. Innovation and Institutional Ownership [J].American Economic Review,103(1).

[3]Sanggyu K,Chune Y C,Dong-Soon Kim. 2019. The Effect of Institutional Blockholders' Short-Termism on Firm Innovation:Evidence from the Korean Market [J].Pacific-Basin Finance Journal,57.

[4]齐结斌,安同良.机构投资者持股与企业研发投入——基于非线性与异质性的考量 [J].中国经济问题,2014,(03).

[5]温军,冯根福.异质机构、企业性质与自主创新 [J].经济研究,2012,47(03).

[6]刘宁悦,杨洋.机构投资者异质性与企业自主创新[J].科学决策,2017,(11).

[7]陈旭东,卫聪慧,刘嫦.机构投资者持股影响了实体企业金融资产配置吗? [J].金融发展研究,2020,(06).

[8]Jeremy C S. 1988. Takeover Threats and Managerial Myopia [J].Journal of Political Economy,96(1).

[9]Daniel F,Gustavo M,André C S. 2014. Incentives to Innovate and the Decision to go Public or Private [J].The Review of Financial Studies,27(1).

[10]Brian J B. 1998. The Influence of Institutional Investors on Myopic R&D Investment Behavior [J].The Accounting Review,73(3).69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

[11]Nida A,Arif K,Konstantinos S. 2015. Firm Innovation and Institutional Investment:the Role of the Sarbanes-Oxley Act [J].The European Journal of Finance,21(1).

[12]Félix J,Emilio J. 2017. Institutional Framework, Corporate Ownership Structure,and R&D Investment:An International Analysis [J].R&D Management,47(1).

[13]Andrei S,Robert W V. 1986. Large Shareholders and Corporate Control [J].Journal of Political Economy,94(3).

[14]Zhao R,Wu X K,Philipp B. 2017. The Effect of Institutional Ownership on Firm Innovation:Evidence from Chinese Listed Firms [J].Research Policy.

[15]Gary S H,Charles W L. 1991. Are Institutional Investors Myopic? A Time-Series Study of Four Technology-driven Industries [J].Strategic Management Journal,12(1).

[16]張强,王明涛.机构投资者对企业创新的影响机制——来自中小创板上市公司的经验证据 [J].科技进步与对策,2019,36(13).

[17]Robert E,Michael A,Richard A,Wayne G. 2002. Conflicting Voices:The Effects of Institutional Ownership Heterogeneity and Internal Governance on Corporate Innovation Strategies [J].The Academy of Management Journal,45(4).

[18]Hoang L,Fariborz M,Lily N,Xuan T,Bohui Z. 2017. How do Foreign Institutional Investors Enhance Firm Innovation? [J].Journal of Financial and Quantitative Analysis,52(4).

[19]Susanne B,Herbert S,Achim Z. 2017. Innovation and Institutional Ownership Revisited:An Empirical Investigation with Count Data Models [J].Empirical Economics,52(4).

[20]Hyuk C,Bong C K,René M S. 1999. Do Foreign Investors Destabilize Stock Markets?The Korean Experience in 1997 [J].Journal of Financial Economics,54(2).

[21]Mark G,Matti K. 2000. The Investment Behavior and Performance of Various Investor Types:A Study of Finland's Unique Data Set [J].Journal of Financial Economics,55(1).

[22]Omer U,Blake R. 2019. Institutional Investors and Medical Innovation [J].Quarterly Review of Economics and Finance,74.

[23]王晓艳,温东子.机构投资者异质性、创新投入与企业绩效——基于创业板的经验数据 [J].审计与经济研究,2020,35(02).

[24]Chang H,Liang W,Wang Y. 2019. Do Institutional Investors Still Encourage Patent-Based Innovation after the Tech Bubble Period? [J].Journal of Empirical Finance,51.

[25]Brickley J A,Lease R C,Smith C W. 1988. Ownership Structure and Voting on Antitakeover Amendments [J]. North-Holland,20.

[26]Josep A,Pascual B,Jordi S. 2007. Do the Type and Number of Blockholders Influence R&D Investments?New Evidence from Spain [J].Corporate Governance:An International Review,15(5).69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

[27]李涛,陈晴.异质机构投资者、企业性质与科技创新 [J].工业技术经济,2020,39(03).

[28]Rahul K,Parthiban D. 1996. Institutional Investors and Firm Innovation:A Test of Competing Hypotheses [J]. Strategic Management Journal,17(1).

[29]李仲泽.机构持股能否提升企业创新质量 [J].山西财经大学学报,2020,42(11).

[30]李文贵,余明桂.民营化企业的股权结构与企业创新 [J].管理世界,2015,(04).

[31]Merges R P,Nelson R R. 1994. On Limiting or Encouraging Rivalry in Technical Progress:The Effect of Patent Scope Decisions [J].North-Holland,25(1).

[32]Rosenthal R. 1979. The File Drawer Problem and Tolerance for Null Results [J].Psychological Bulletin,86(3).

Institutional Investor Shareholding and Corporate Innovation Performance

——A Study Based on Meta-analysis

Liu Hongying/Chen Yeting

(Economics and Management School,Yunnan Normal University,Kunming 650500,Yunnan,China)

Abstract:Institutional investors play the role of external regulators in corporate governance,but the effectiveness of such regulation is influenced by the factors of characteristics of institutional investors,internal corporate governance,and the external environment. In practice,there has been no consensus on how institutional investors' shareholding affects firms' innovative behaviour. Therefore,this study conducts a Meta-analysis with a sample of 57 independent Chinese and English empirical literatures. The results show that:(1)institutional investors' shareholding can promotes firms' innovation behaviour,and has a greater effect on innovation output than innovation input;(2)the relationship between institutional investors' shareholding and firms' innovation behaviour is moderated by the type of institutional investors and property rights attributes;(3)the relationship between institutional investors' shareholding and firms' innovation behaviour is negatively moderated by the degree of country development,and the the negative moderating effect is found in the relationship between institutional investor shareholding and innovation output,but is not significant in the relationship between institutional investor shareholding and innovation input. This suggests that institutional investor shareholding effectively contributes to the efficiency of firm innovation,especially for developing countries such as China. This paper enriches and refines the research on the role of capital markets in the innovation path of firms,present the full picture of the role of institutional investors' shareholding on firms' innovation behaviour as far as possible,and obtains relatively reliable conclusions,which are enlightening for subsequent studies and also provide some guidance for firms' innovation activities.

Key Words:institutional investor shareholding,corporate innovation behaviour,Meta-analysis

收稿日期:2022-02-26 修回日期:2022-03-20

基金項目:云南省哲学社会科学项目——青年项目“云南省绿色食品企业基于区块链进行跨境贸易的问题研究”(QN2020024)。

作者简介:刘洪颖,重庆石柱人,云南师范大学经济与管理学院,研究方向为技术创新、资本市场;陈晔婷,辽宁阜新人,博士,云南师范大学经济与管理学院,研究方向为企业技术创新、公司管理。69033D07-FF88-4A2B-9A1F-6EC5CF4241CA

猜你喜欢

心脑血管病防治(2016年6期)2017-01-16

风湿病与关节炎(2016年12期)2017-01-14

中国当代医药(2016年29期)2017-01-03

中国医药导报(2016年30期)2016-12-28

中国医药导报(2016年29期)2016-12-27

中国医药导报(2016年29期)2016-12-27

现代商贸工业(2016年25期)2016-12-26

中外医学研究(2016年26期)2016-11-30

云南中医中药杂志(2016年9期)2016-11-29

风湿病与关节炎(2016年10期)2016-11-23