我国手机出口“量减价增”,2022年仍将保持趋势

——我国手机行业基本情况分析

2022-06-22 09:17机电商会电子信息分会

进出口经理人 2022年5期

文/机电商会电子信息分会

当前,我国手机产能约占全球产量的70%。2021年,全球手机市场需求先扬后抑,下半年全球需求不振、零部件供应短缺拖累我国手机出货量同比下滑,但平均单价提升拉动出口额维持增长。

海关总署统计,2021年我国手机出口额为1 463.2亿美元,同比增长16.6%,占我国货物出口总额的4.4%;出口量为9.5亿部,同比下降1.2%;出口单价同比增长18.1%至每部153.3美元,较上年提升超20美元,“量减价增”特征突出。

手机全球需求年度回正,但季度同比回落明显

国际数据公司IDC数据显示,由于2021年上半年表现强劲,该年全球智能手机需求重回正增长,出货量同比增长5.7%至13.6亿部。但受供应和物流方面的影响,第三季度和第四季度全球出货量连续下降,其中第四季度出货量同比下降3.2%至3.6亿部,较第一季度和第二季度的连续高增长明显回落。

2020年全球智能手机市场出货量为12.9亿部,同比下降5.9%,是自2016年达到14.73亿部顶峰之后连续第四年同比负增长。

国际研究机构Strategy Analytics报告显示,美国平均换机周期为41个月,英国为38个月,而中国为28个月,该周期较往年均有延长。5G商用后,换机率较4G更加放缓。智能手机渗透率触顶及技术升级缓慢是消费者换机周期延长的主要原因,叠加疫情及“缺芯”造成行业供需不振、竞争加剧。

疫情后我国产能占比稳中有增,但“缺芯”影响显现

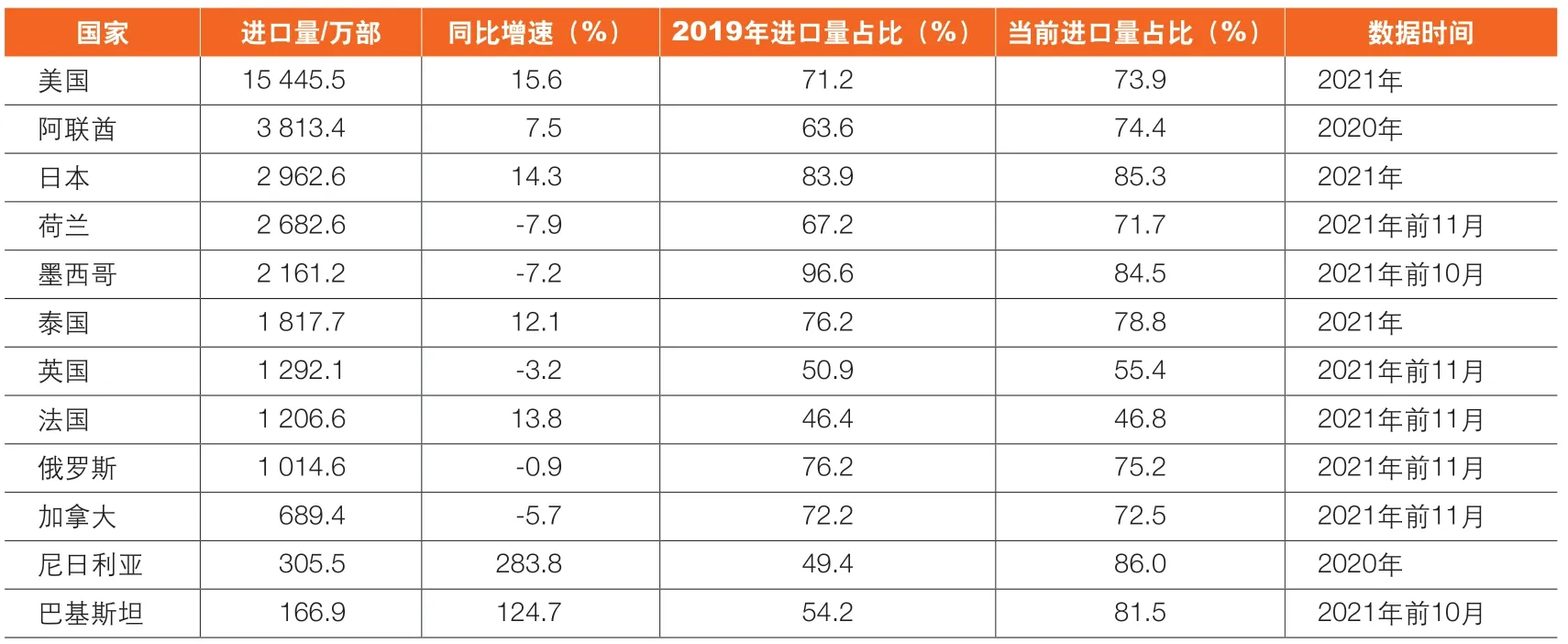

新冠肺炎疫情在全球范围暴发后,我国手机产能继续在全球维持约七成比重,产能短期内无明显外迁迹象。美国商务部经济分析局统计,2021年美国自我国进口手机同比增长15.6%至1.54亿部,占其进口来源的73.9%,较疫情前2019年的71.2%有小幅提升,同期美国自越南和印度的手机进口占比分别为20.4%和0.9%。其他重点国别进口情况见表1。

表1 我国在全球主要手机进口国家中进口量占比情况

2021年全球手机产量稳定增长。工信部数据显示,2021年我国主要产品中手机产量17.6亿台,同比增长7%,其中智能手机产量12.7亿台,同比增长9%。根据集邦咨询数据,2021年全球智能手机产量预计为13.35亿部,同比增长6.5%。但自2021年第三季度开始的全球“缺芯”带来的供应链不畅以及上游价格上涨问题仍然影响到智能手机市场,制约了各厂商出货节奏和市场销量。各主营厂商采取各种措施减轻不利影响,下调生产目标,厂商预计供应端问题在2022年可得到逐步缓解。

品牌方面,2021年三星以2.7亿部的出货量继续位居首位;苹果出货量同比增长15.9%至2.4亿部,位居第二;小米凭借第一季度和第二季度的出色表现,出货量同比增长29.3%至1.9亿部,位居第三;OPPO和VIVO分别以20.1%及14.8%的增速继续分列第四位和第五位,中国厂商全球市场占比稳定在30%。华为受制裁影响手机业务大幅萎缩,苹果在高端市场成为受益者,其全球市场份额提升,对我国手机平均单价的拉动效果明显。

手机平均单价提升拉动我国出口额增长

海关总署统计,2021年12月当月,我国手机出口量同比增长0.3%至9 769.2万部,重新回归正增长;出口额为191.2亿美元,创造该年出口额新高,同比增长33.2%;出口单价同比增长32.8%至195.7亿美元,达到历史新高。其中,2021年5—11月出口量连续同比下降,但在出口单价带动下,出口额整体维持增长。

在全球需求不振的市场环境下,5G渗透加速、各厂商将销售重心转向中高端机拉升了出口平均单价。另外,芯片短缺拖累了手机出货量、提升了手机生产成本,使得手机出口呈现明显的“量减价增”趋势。

我国手机出口量的回落早有表现,2020年我国手机出口额为1 254.5亿美元,同比增长0.9%;出口量为9.7亿部,同比下降2.8%。自2018年3月开始,出口量呈连续26个月同比回落(除去2019年12月1.7%同比增长)。

我国主要厂商多布局在产业中下游

疫情在全球范围暴发以后,我国手机产能继续在全球维持约七成比重,产能短期内无明显外迁迹象。当前我国手机产业主要布局于产业链中下游的设计组装环节,产业链中上游的关键环节仍依赖他国进口。

智能手机产业链上游包括操作系统、芯片、屏幕、存储等。操作系统方面,目前手机主流操作系统由苹果IOS及谷歌安卓两大系统垄断,共占据约98%的市场份额,2019年后华为鸿蒙OS加入竞争行列,市场占比具有提升潜力。芯片方面,2021年第四季度全球智能手机芯片(AP/SoC)市场被联发科、高通和苹果占据,占比超过80%,国产品牌紫光展锐以11%的市场占有率攀升至第四位,在前六大手机芯片企业中增速第一。存储方面,韩国三星、海力士及美光等厂商占据主要市场,合计占比超八成。

产业中游包括手机设计公司、智能手机生产企业及品牌商,2021年以小米、OPPO、VIVO为代表的国内厂商在全球市场占比中稳定在30%左右,竞争力逐步提升。由于美国出口管制造成的零部件禁售,尤其谷歌GMS服务的限制,华为手机海外销售持续下滑,智能手机出货量已明显缩减,高端机的国际市场被苹果主要占据,中低端机市场被其他国产品牌消化。该制裁推动了高通公司、联发科等5个芯片厂商的增长,华为芯片子公司海思半导体销售额从2020年的82亿美元缩减至2021的10亿美元左右。当前荣耀承接了部分华为手机国内出货量,2021年第四季度荣耀国内出货量为1 420万台,排名第二位,同比大幅增长253%。

美国仍为重要出口市场

2021年,美国、中国香港、荷兰、日本、英国为我手机出口主要市场。前十大市场中(见表2),发达国家与地区占比43.7%,出口额为638.6亿美元。我国对东盟国家手机出口额为104.8亿美元,同比增长11.1%,其中对越南及印度尼西亚出口额同比增长29.7%、42.2%,至18.3亿美元和18.4亿美元。

表2 2021年我国手机行业出口市场统场

中国香港是我国手机出口重要的转口港,超过3.41亿部手机通过其转口至其他市场,占我国总体出口量的35.7%,比重较2016年同期峰值(58.2%)下降约22个百分点。

美国对华“301调查”曾将手机列入3 000亿美元的加征关税清单,但中美第一阶段经贸协议签订后,手机暂不加征关税。中国海关统计,2021年我国手机累计对美国出口额为392.5亿美元,同比增长21.9%;出口量增长11.9%至1.11亿部,分别占出口总额和出口总量的26.8%和11.7%。海外疫情扩散导致供应受限,叠加全球手机市场需求增长,是我国对美国手机出口量额及占比提高的主要原因。

美国苹果公司的iPhone手机主要由富士康、和硕等台资代工厂在中国大陆的工厂组装出口。2021年苹果智能手机全球出货量为2.36亿部,同比增长15.9%,也是我国手机出口额增长的原因之一。

印度、越南加大投资吸引力度,引导企业本地化

印度是人口大国,较低的智能手机普及率意味着巨大的市场空间。印度政府此前已启动“印度制造”和“数字印度”政策,以及促进电子元件和半导体制造(“SPECS”)以及大型制造生产激励(“PLI”)等相关计划,推动印度高科技行业本土化。作为全球第二大手机市场,三星、富士康、小米、OPPO、VIVO、一加等手机厂商均已在印度设立工厂,或由代工厂在当地生产。

据印度海关统计,印度手机进口量已经从2014年的2亿部降至2020年的1 603.9万部,萎缩了92%,自中国的进口量更是从1.79亿部降至928.6万部。2021年前10个月,印度手机自全球进口量同比下降76.5%至325.3万部。国际数据公司IDC数据显示,2021年,小米、Vivo等中国厂商的出货量在印度市场合计占比超七成。2021年12月,苹果公司已开始在鸿海集团位于印度清奈市的工厂试产iPhone13。近年来,鸿海集团配合苹果政策,积极扩大在印度生产规模。

进入2021年以来,以印度、越南为代表的手机生产国再次受到疫情扩散影响,叠加宏观经济环境严峻、零部件供应有限和运费上涨等不利因素,导致印度、越南手机供应受限。受此影响,印度智能手机出货量已连续两个季度负增长。

以越南为代表的东南亚国家具备可观的人口红利,目前其教育普及程度也有较大改观。为积极对外开放、吸引外资流入,越南实行了各种税收优惠,短期内会成为我国电子信息行业产业链外迁的首选。苹果公司的全球200大供应商中,已有16家在越南给苹果供货,歌尔股份和立讯精密均在越南增资。此外,受新冠肺炎疫情影响,近日三星电子已将部分智能手机生产线从越南迁回韩国,位于越南北宁省和太原省的两家工厂是三星全球最大的生产基地,占三星智能手机生产总量近60%。

2022年我国手机出口仍将保持“量减价增”趋势

新冠肺炎疫情在全球范围内反复,世界经贸形势仍错综复杂。尽管作为重要信息终端的智能手机需求相对刚性,但经济低迷使得全球消费者支出将趋谨慎,全球手机用户普及率的提升导致的需求减缓和手机市场增长重心转向发展中国家导致的产能本地化,长期将会继续使我国手机出口承压。短期来看,疫情下以印度与越南为主的国家继续加快吸引外资,吸引部分手机基础制造业迁移,订单的转移预计影响我国手机出口表现。

作为全球手机重要的生产国和出口国,我国手机出口将继续受全球需求变化的影响,此外5G手机渗透率提升对平均单价的拉动仍是出口额增长的最重要的支撑因素。IDC预测,2022年全球手机出货量增速为3%,未来5年复合增长率将保持在3.5%的适中水平。预计2022年我国全年手机出口量再次同比下滑5%,出口单价同比增长7%,出口额同比增长约2%。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

中外玩具制造(2021年2期)2021-02-07

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

汽车观察(2018年10期)2018-11-06

中国有色冶金(2018年1期)2018-02-01

中国化肥信息(2018年8期)2018-01-30

消费导刊(2017年15期)2017-11-07

中国化肥信息(2017年12期)2017-06-11