动态能力如何促进企业数字化转型

2022-06-25 22:35张林刚耿文月熊焰

财会月刊·下半月 2022年6期

关键词:数字化转型

张林刚 耿文月 熊焰

【摘要】动态能力是促使企业进行数字化转型的核心动力。 将动态能力划分为外部动态能力和内部动态能力, 运用模糊集定性比较分析(FsQCA)组态思维方法对334家中国制造企业的数据进行分析, 考察企业内外部动态能力间的协同交互作用如何促进企业的数字化转型。 研究发现, 存在三条动态能力促进企业数字化转型的路径: 一是研发式转型, 借助产品的引进与开发来促进企业数字化转型; 二是创新式转型, 运用感知能力感知外部环境变化并进行企业的商业模式创新来促进企业数字化转型; 三是破坏式转型, 通过对资源与能力的引进, 从商业模式等各个方面对企业进行整体变革, 促使企业进行颠覆性数字化转型。

【关键词】内外部动态能力;数字化转型;FsQCA方法;组态思维

【中图分类号】F49 【文献标识码】A 【文章编号】1004-0994(2022)12-0128-9

一、引言

传统企业大多通过数字化转型以应对环境的不确定性[1] , 使得数字化转型成为企业科技创新治理的必经之路。 尽管学术界一致认为数字化转型已经并将继续影响所有行业, 成功的数字化转型会给企业带来持续绩效[2] , 但成功实施数字化转型并非易事。 通过数字化的工具和平台推动组织变革, 加快产品与服务创新, 并以此改善经营绩效、谋求持续竞争优势是企业数字化转型的核心内涵[3] 。 然而, 目前具备持续竞争优势的企业极少。 当下, 竞争环境变得更加动荡、竞争态势更加难以预测, 只有不断获得新的瞬时性竞争优势的企业才能持续生存下去[4] , 因此企业必须不断进行业务转型和战略变革。 这就意味着企业要想健康可持续发展, 就必须不断认识竞争环境的变化, 并及时做出有效的战略决断。

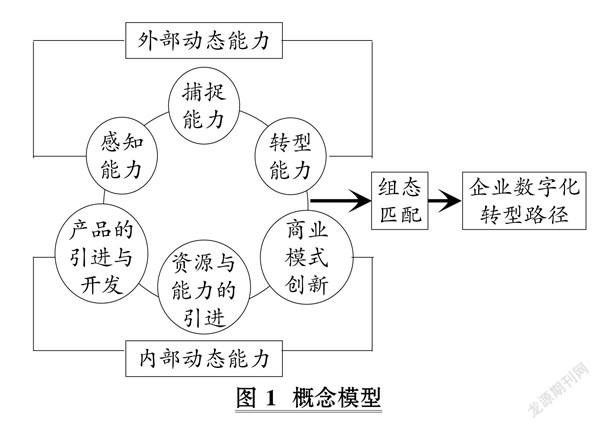

过去, 企业通常利用波特五力模型来分析和认识竞争环境, 但这一模型是一种静态理论, 已经无法适应当前不断变化的环境。 Teece等[5] 突破了核心能力理论的静态视角, 率先提出了“企业动态能力理论”, 认为企业动态能力是一种与外部环境相适应的持续不断的能力, 这种能力能够帮助企业增强核心能力柔性, 克服“惯性思维”的约束, 从而帮助企业建立持续的竞争优勢。 此外, 在Teece等[5] 提出的企业动态能力理论基础上, Vial[2] 提出了综合能力(Integrative Capabilities)的概念, 认为综合能力是动态能力的一部分, 但其很少被学者关注和研究; 而且与前者相比, 综合能力更加注重与企业内部资源相适应的整合和认知能力。 高会生和王成敏[6] 基于动态能力理论对数字化转型进行研究, 发现企业在转型过程中存在着外在推力以及内在拉力, 其中外在推力主要体现在对外部环境的压力感知等方面, 内在拉力主要体现在对自身面临压力的认知以及新技术的吸收和学习方面。 因此, 本文将动态能力划分为内部、外部两种: 外部动态能力主要是对外部环境的感知, 按照Tecee等[5] 的观点划分为感知能力、捕捉能力以及转型能力; 内部动态能力主要是对资源的整合以及对新技术的吸收和学习, 参考Vial[2] 的理论划分为产品的引进与开发、资源与能力的引进以及商业模式创新。

由于数字化转型是一个复杂且具有挑战性的问题, 理论和实践中均缺乏对数字化转型的深刻理解, 各影响因素对数字化转型的影响不一定是独立的, 可能存在因果的非对称性。 采用传统的定性、定量方法并不能很好地解释企业的数字化转型路径。 模糊集定性比较分析(FsQCA)方法采用整体视角, 能够有效应对研究问题前因的复杂性, 并且该方法综合了定性研究与定量研究方法的优点[7] , 能够充分处理多个前因要素对结果要素的组态影响。 因此, 本文选用FsQCA方法, 从内外部动态能力两方面来识别数字化转型的驱动路径。 具体地, 通过本文的研究, 笔者试图回答以下三个问题: 存在哪些条件组态以“殊途同归”的方式促进企业的数字化转型? 哪些条件对企业数字化转型起着核心作用? 数字化转型路径中是否存在“多重并发”现象?

二、理论基础与模型构建

(一)数字化转型理论与回顾

随着数字化时代的到来, 企业尤其是制造业的数字化转型引起了学者们的广泛关注。 数字化转型(Digital Transformation, DT)的概念最早在1995年由Negroponte提出, 是指企业采用数字技术, 开发新的数字商业模式, 帮助企业创造和获取更多价值[8] 。 学者们大多认为数字化转型是建立在数字技术基础上的变革[9] 。 作为一个改革过程, 它强调通过信息、计算、通信和连接性技术的结合, 从而改进实体的过程。 数字化转型旨在通过应用数字技术, 寻求组织在基础设施、商业模式和策略或者组织间关系等方面的根本性转变[10] 。

企业在数字化转型过程中不仅需要引进数字技术以对企业进行改造, 还要实施与企业相适应的新商业模式[8] 。 与传统转型不同, 由于目标状态不断演变, 在数字环境中竞争所需的灵活性与许多传统组织的共同方法相矛盾[8] 。 学者和行业从业者认识到, 数字化转型不仅仅是通过运用新技术在单一过程中实现的, 还需要企业培育动态能力来保持数字时代的竞争力[11] 。 在高度动态的数字经济环境中, 无法开发这些能力的公司可能会落后于他人[12] 。 获得或保持竞争优势的反应速度取决于企业感知、捕捉它们并相应地配置其业务要素的能力[2] 。

有研究表明, 动态能力是应对技术变化的基本手段[13] , 是决定企业感知、整合和重新配置内外部资源以应对快速变化的市场环境更高层次的能力[14] 。 Teece等[5] 将动态能力定义为企业应对快速变化情况的能力, 在急速变化的环境中动态能力的应用性更强。 例如, 在受到数字技术的影响, 外部竞争环境发生巨大变化的情况下, 动态能力强的组织能够更有效地处理问题。 数字化转型正在塑造社会、行业和企业的深刻变化, 影响着组织的不同方面, 如技术管理、战略、商业模式、流程和企业价值创造。 动态能力对数字化转型具有重大推动作用, 为数字化转型创造了必要的条件, 促使企业重新配置资源以战略性地抓住机会及应对威胁, 为企业建立和增强竞争优势[15] 。 随着新技术和新能力的广泛出现, 企业要想进行数字化转型, 就需要具备抓住这些技术和创新的能力, 这表明从动态能力视角考察企业的数字化转型更具合理性。

(二)内外部动态能力理论与回顾

动态能力理论能够更好地适应动荡的竞争环境, 从动态能力视角考察企业的数字化转型具有更高的价值。 鉴于以往研究缺乏对内外部动态能力协同交互影响的分析, 本文将考察企业内外部动态能力的协同交互作用如何激活企业的数字化转型, 即把内外部动态能力的六个要素作为企业数字化转型研究的六个前因条件, 运用FsQCA方法并结合实际案例来探寻企业数字化转型的组态路径。

1. 外部动态能力。 动态能力观点建立在企业资源基础观之上[16] , 用于解释企业在环境中的生存能力。 动态能力理论更加关注企业如何应对快速变化的环境[5] , 其在应对数字化转型的过程中具有颠覆性创新作用[17] 。 本文认为, 外部动态能力是一种与外部环境相适应的持续不断的更新能力, 其能够帮助企业克服核心能力的刚性, 打破原有思维的束缚, 助力企业建立持续的竞争优势。 首先, 管理者需要感知能力來感知外部环境, 以发现可能破坏外部组织的意外状况[18] 。 通过建立感知能力, 企业能够利用技术以溯因的逻辑方式生成和验证多种假设, 帮助管理者解释意外或异常事件, 并判断意外状况的影响[19] 。 感知(或塑造)新机会(或威胁)在很大程度上是一种感知和解释创造的能力, 用于分析关于商业生态系统趋势的各种信息, 因此, 感知需要在组织的所有级别中进行, 较低的级别有助于向中层和高层提供关于外部状况的信息和洞察[20] 。 其次, 捕捉能力包括与战略敏捷性、快速原型和平衡数字组织相关的子能力。 通过调度企业的资源, 解决企业需求和抓住机会, 并从中获取利润[20] 。 鉴于数字化的破坏性, 企业应建立数字化捕捉能力, 增强战略敏捷性, 以快速应对意外的机遇和威胁。 最后, 转型能力由寻找正确的创新生态系统、重新设计内部结构和提高数字成熟度组成。 提升数字化转型能力的核心目的是管理与平衡内外部协作、重新设计灵活和可管理的治理结构等。 因此, 数字化转型能力方面的发现强调对数字技术的需求, 以对技术和市场变化做出快速反应。 转型能力是企业在数字时代竞争中至关重要的能力, 对企业实现战略变革至关重要[15] 。

感知和捕捉能力有助于创造和发现机会, 但要执行数字战略, 企业还需要转型能力来实现战略变革的全部潜力[21] 。 一个拥有转型能力的组织是一个积极培养敏捷、创业思维的组织, 具有广泛的外部网络构建方法[22] 。 因此, 转型能力能够支持现有资产和组织结构的持续战略更新, 以确保及时响应快速变化的环境[20] 。

2. 内部动态能力。 根据企业能力理论, 资源本身并不会带来竞争优势, 企业也无法掌握需要的所有资源, 内部动态能力对企业至关重要, 因为企业赖以创造和获取价值的价值网络日益庞大和复杂, 内部动态能力是使企业有效处理这些问题的关键[2] 。 本文认为, 内部动态能力是企业整合内部资源和引入外部资源以获取更高价值的能力, 是注重企业内部调节的能力, 包含企业的吸收整合能力等。 企业能够通过产品的引进与开发, 开拓原有产品的新用途或新功能, 这是提升企业竞争力的重要途径。 开放创新理论指出, 引入外部资源是提升企业绩效的核心内容和重要影响因素[23] 。 引进外部资源和能力是企业培养组织核心竞争力的有效战略, 其有助于弥补企业自身技术和服务能力的不足, 实现合作共赢。 随着市场环境动荡性的不断提高, 企业需要改良当前的商业模式来保持竞争优势, 进而提高企业绩效。 商业模式创新是指组织为了实现更高的价值获取而对涉及价值创造、传递和获取的一系列组织活动及架构进行的创新和变革, 是一种系统化的创新活动, 能够为顾客创造和传递新的价值[24] 。

(三)模糊集定性比较分析法

在复杂的情况下, 会有很多条件相互依赖进而构成不同的组态, 其决定了结果的出现与否, 而不单单是某个条件的净效应; 另外, 当自变量间相互相关时, 单个变量的独特效应可能会被相关变量所覆盖[7] 。 基于集合理论分析的定性比较分析(QCA)方法, 能够为厘清这类组态问题之间所存在的复杂因果关系提供新的解决方案[7] 。 QCA主要分为清晰集(CsQCA)、多值集(MvQCA)与模糊集(FsQCA)三类。 与CsQCA和MvQCA相比, FsQCA能够在程度和水平变化的情况下做出分析。 FsQCA方法采用整体视角, 聚焦于“组态效应”分析, 认为同一结果有多条实现路径, 而非单一的最优解[25] 。 其实质是案例导向的研究方法, 这就表明FsQCA方法不仅可以广泛地应用于探索性和归纳性研究, 还适用于检验式和演绎式研究[26] 。

FsQCA方法通过使用子集合关系来表达多因并发的组态效应和因果非对称性, 与传统的统计分析方法相比, 其具有以下优势: 基于组态视角和非对称关系, 避免了反向因果关系; 基于布尔代数, 研究的是集合关系而非相关关系, 所以并不存在遗漏变量偏差; 所采用的溯因推理方式和集合分析不依赖随机抽样技术, 因此可规避随机抽样带来的样本选择偏差问题[25] 。 此外, FsQCA方法结合了定性分析和定量分析的优点。 传统定性分析聚焦于案例的整体和深入分析, 但外部推广性差; 定量分析则聚焦于从大样本中发现可推广的模式, 但对个案的独特性和深度分析不够。 而FsQCA方法既适合小样本(案例数为10或15以下)研究, 也适合中等规模样本(案例数为10或15至50)研究, 还适合大样本(案例数为100以上)研究, 并在案例层面开展条件组态的整体分析[7] 。

成功的数字化转型必然是多方面因素共同影响的结果, 感知能力、捕捉能力、转型能力、产品的引进与开发、资源与能力的引进、商业模式创新六个因素如何共同影响企业的数字化转型值得进一步的探索。 对此, 本文采用FsQCA方法, 探索内外部动态能力前因要素如何协同交互影响企业的数字化转型。 综上, 本文构建出相关概念模型, 如图1所示。

三、研究设计

(一)数据来源与样本选择

本研究的数据来源于国泰安数据库(CSMAR)和巨潮资讯网。 国泰安数据库统计了上市公司较为全面的数据, 包括企业的营业收入、营业成本和营业净利润等; 巨潮资讯网包含上市公司的年报, 能够发掘企业在本年度的经营状况和重点。 因此, 从国泰安数据库获取2020年共339家中国制造业企业的数据, 主要包括总资产、净利润、营业收入和营业成本等, 用于刻画本研究的前因要素; 通过Python爬虫软件爬取巨潮资讯网中这339家企业的2020年年报数据, 用于刻画本研究的结果要素。 由于FsQCA方法遵循的是理论抽样而非随机抽样, 为保证样本数据的异质性, 通过人工检验选取不同类型的制造企业, 并剔除数据不全以及存在明显错误信息的样本企业, 共得到334家样本企业的数据, 相关数据可信度较高。

(二)变量测量

1. 前因要素。

(1)外部动态能力。 外部动态能力包括感知能力、捕捉能力和转型能力。 本文借鉴柯昌文[27] 的方法对外部动态能力进行测度。

由于环境存在不确定性, 企业对未来的计划或预测可能存在偏差, 超常利润就是企业通过承受一定的风险而获取的利润, 而企业的感知能力越强, 换取的超常利润就越高。 因此, 采用企业超常利润衡量感知能力(SSA), 计算公式如下:

企业超常利润=行业利润池的规模×企业抢夺的行业利润池的份额

行业利润池的规模=行业年销量×平均单价×行业平均销售利润率

捕捉能力是企业拥有多种方式, 将企业所存在的资源和能力转化为企业利润的能力, 企业竞争力以及将企业竞争力转化为收益的能力决定了企业在竞争市场中所能捕获的行业利润份额。 因此, 采用企业抢夺的行业利润池的份额衡量捕捉能力(SZA), 计算公式如下:

企业抢夺的行业利润池的份额=企业竞争力×企业竞争力转化系数

以往对于企业竞争力的衡量维度有多个, 其中一个是企业所占有的行业市场份额。 企业所占有的市场份额既可用产量计算, 也可用收入计算, 本文选取企业占有的行业收入份额来衡量企业竞争力, 计算公式为:

企业占有的行业收入份额=企业销售收入÷行业总收入

企业竞争力反映了企业在市场中实力的高低, 将企业竞争力转化为收益是由企业的转型能力决定的, 即转型能力决定了企业竞争力转化系数。 因此, 采用企业竞争力转化系数衡量转型能力(TFA), 计算公式如下:

企业竞争力转化系数=企业捕捉的行业份额÷企业竞争力

(2)内部动态能力。 本文借鉴Vial[2] 对动态能力的研究, 将内部动态能力划分为产品的引进与开发、资源与能力的引进和商业模式创新, 并借鉴已有文献分别对这几种能力要素进行刻画。

现有研究对产品的引进与开发(IDP)的衡量大多选择企业的专利申请数、专利授权数或研发投入, 本文选用企业的研发投入进行衡量。

资源与能力的引进(IRC)能够直接反映在企业的市值规模上, 本文选取企业市值规模扩大的比例对其进行衡量, 一定程度上能避免企业初始规模大小的影响, 计算公式如下:

资源与能力的引进=(现有市值-注册资本)÷注册资本

罗珉等[28]认为, 连接红利能够颠覆商业模式, 促使商业模式创新。 如果企业在创造和满足消费者独特需要的特定价值活动上具有独特的竞争优势, 或者拥有独特的资源或能力, 就能够创造出平均水平以上的报酬。 可以说, 连接红利是一种超额利润[28] 。 超额利润不同于超常利润, 超常利润是超过正常利润的利润, 而超额利润是指超过平均利润的利润, 是超额剩余价值的转化形式。 因此, 本文采用企业所获超额利润来衡量商业模式创新(BMI)。

2. 结果要素。 吴非等[29] 认为, 数字化转型的相关特征信息更容易体现在具有总结和指导性质的企业年报中。 因此, 本文通过Python爬虫软件爬取巨潮资讯网中上市公司的年报, 并统计吴非等[29] 所提出的与数字化转型相关的关键词词频, 将其作为衡量企业数字化转型程度的指标。

(三)变量的校准

运用FsQCA方法需要给案例赋予集合隶属, 即把变量校准为集合, 并依据现有理论和外部知识或标准设定3个锚点: 完全隶属点、交叉临界点以及完全不隶属点, 校准后的集合隶属介于0 ~ 1之间。 参考已有研究的校准方式[30] , 本文对6个条件变量与1个结果变量进行直接校准, 将样本数据的95%分位数值作为完全隶属点、平均数作为交叉临界点、5%分位数值作为完全不隶属点。 各条件和结果的校准信息如表1所示。

四、实证分析

本文使用FsQCA 3.0软件对334家制造企业的数据进行分析, 识别出决定企业高数字化转型程度的组态。 借鉴杜运周等[7] 的研究, 将一致性阈值设定为0.8, 将PRI一致性的阈值设定为0.75, 由于本研究為大样本研究, 因此将案例阈值设定为5, 以确保结论路径的稳定性。

(一)必要性分析

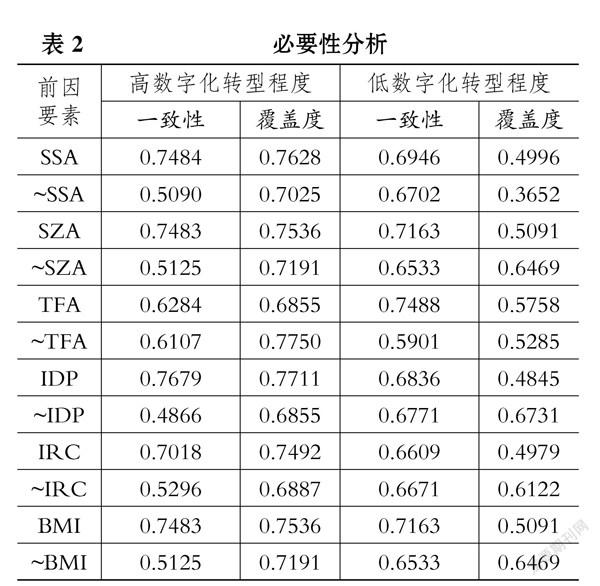

FsQCA方法要求在校准后、在将数据纳入真值表之前对所有单独前因要素进行必要性检验, 因为如果直接将其纳入真值表分析, 必要条件可能会被化简掉[26] 。 借鉴张明等[31] 对必要条件分析的输出形式, 由表2的必要性分析检验结果可知, 所有单个前因要素的一致性均低于0.9, 表明任一单个前因要素均不是结果变量的必要条件, 因此需要继续进行组态分析, 即对多种前因要素进行组合分析。

(二)构建真值表与组态分析

采用FsQCA方法会得到三类解: 复杂解(不包含“逻辑余项”)、简约解(包含所有“逻辑余项”)、中间解(只包含简单的“逻辑余项”)[7] 。 其中, 中间解的一个重要优点是在进行真值表分析时不会消除必要条件, 一般而言, 中间解优于另外两类解。 本文根据简约解和中间解来区分组态的核心条件和边缘条件: 若某一个前因条件同时出现于简约解和中间解中, 则为核心条件, 对结果变量产生重要影响; 若某一前因条件出现在中间解中而并未出现于简约解中, 则为边缘条件, 对结果变量的影响起辅助贡献的作用。

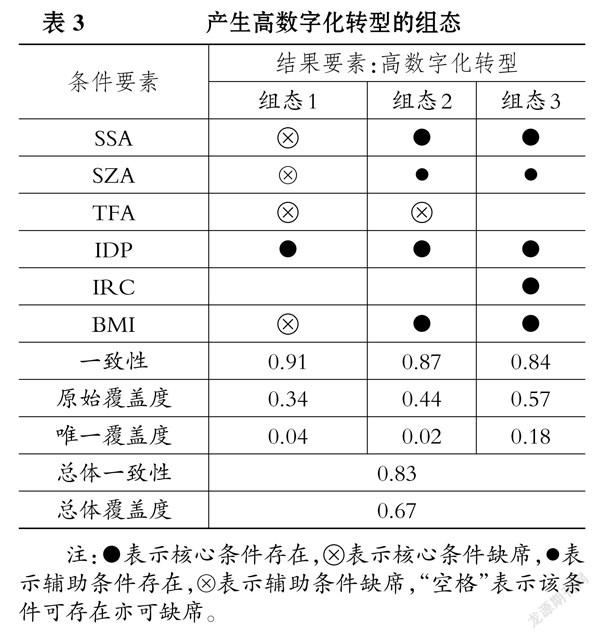

表3列示了产生高数字化转型的组态分析结果, 其中清楚地区分了引发高数字化转型的核心条件和边缘条件, 并有效识别出了三种组态(路径)。 三种组态的一致性指标值分别为0.91、0.87、0.84, 说明这三种组态都是高数字化转型的充分条件。 总体一致性为0.83, 进一步说明覆盖绝大部分案例的三种组态是高数字化转型的充分条件; 总体覆盖度为0.67, 说明这三种组态解释了约67%的高数字化转型的原因。

由表3可以发现, 任一单个解(组态)以及总体解的一致性均高于0.80, 其中总体解的一致性和覆盖度分别为0.83和0.67, 表明研究具有很高的可信度。 表3中的三种组态可以被视为我国制造企业在实现数字化转型时的充分条件组合。 从各组态本身(纵向)看: 组态1中, 感知能力、转型能力和商业模式创新的缺席以及产品的引进与开发的存在发挥了核心作用, 发挥辅助作用的前因要素为捕捉能力的缺席, 该组态的一致性在所有组态中最高, 达到0.91, 而唯一覆盖度仅为0.04; 组态2中, 感知能力、产品的引进与开发和商业模式创新的存在以及转型能力的缺席发挥了核心作用, 捕捉能力的存在发挥了辅助作用, 该组态的一致性相对较高(0.87), 仅次于组态1, 但其唯一覆盖度最低, 仅为0.02; 组态3中, 感知能力、产品的引进与开发、资源与能力的引进以及商业模式创新的存在发挥了核心作用, 捕捉能力的存在发挥了辅助作用, 虽然该组态的一致性最低(0.84), 但其唯一覆盖度最高(0.18)。 从单个条件(横向)看, 产品的引进与开发的存在出现在所有组态之中, 说明该条件对于企业数字化转型非常重要, 尤其是对制造企业而言。 针对上述复杂关系, 下文将通过理论分析与案例研究对三种组态进行深度阐释。

(三)稳健性分析

本文通过提高一致性水平(将一致性水平从0.8调整到0.85), 并提升案例阈值(将案例阈值从5提升到6)来进行稳健性分析, 发现计算结果中组态路径保持不变, 上述研究结论依然稳健。

五、结果解释与案例分析

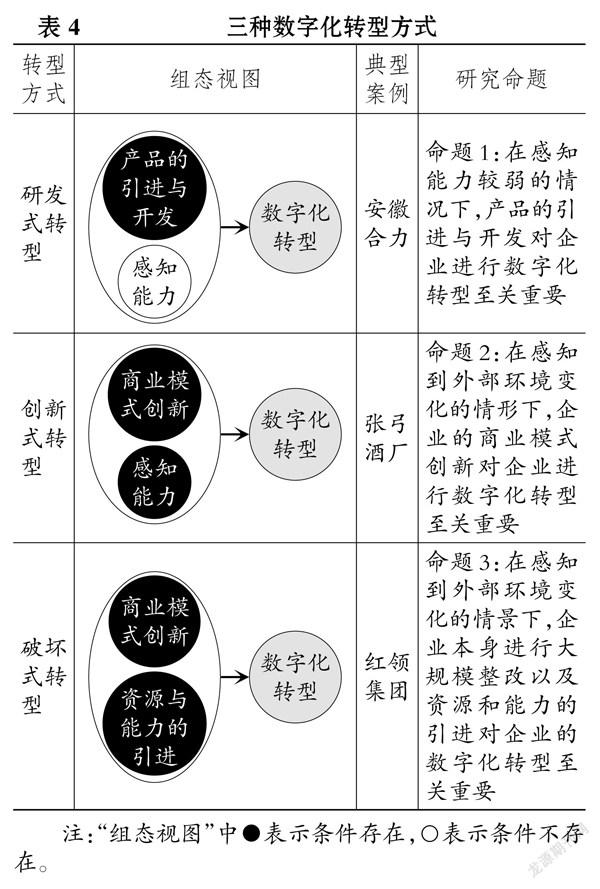

根据上文识别出的三条路径所包含的核心条件和背后的解释逻辑, 将组态1 ~ 组态3分别定义为研发式转型、创新式转型和破坏式转型三类数字化转型方式。

(一)研发式转型

研发式转型注重的是企业对数字技术的运用, 包括产品的引进与开发等, 但没有对企业内外部结构和商业模式进行数字化改良, 具有短期导向。 目前, 虽然许多研究表明数字化转型能够给企业带来巨大的利润, 但是对于该投入多少资源和人力、在多大范围内进行数字化变革等问题, 许多企业内部并没有达成一致。 研发式转型的优点在于: 能够选择重要、急需的场景进行数字化, 通过一个个场景的成功帮助企业认识到数字化的价值, 赢得更多的资源、人力和物力, 并提升管理人员的变革积极性和动力, 为后续更深层的数字化转型奠定基础。 研发式转型获得成功之后, 企业就可以采取创新式转型, 进行更广和更深的变革。

组态1中的典型案例是安徽合力。 随着数字技术的兴起, 竞争市场发生剧烈的变化, 安徽合力由于缺乏对长期全生命周期的管理和宏观调控能力, 亟需采用数字技术实现供应链计划和生产执行的数字化和可视化, 以达到对企业供应链全局的整体协调规划。 因此, 安徽合力通过与SAP达成合作, 建立起数字化管理平台(包括产品全生命周期管理平台), 运营管控平台等数字化转型措施, 细化了管理维度, 实现了端到端的信息集成, 并通过数字平台实现了数据共享; 此外, 还建立了企业数据基础标准。 总之, 通过产品的引进与开发, 企业能够实现整体提升。 基于此, 本文提出:

命题1: 在感知能力较弱的情况下, 产品的引进与开发对企业进行数字化转型至关重要。

(二)创新式转型

创新式转型是指企业能够敏锐地感知内外部环境的变化, 其商业模式产生改变, 但是并没有对自身内部结构和生态系统进行彻底的改革, 以至于企业很难建立起持续的竞争优势, 这需要企业不断地感知内外部环境, 同时不断地对自身的商业模式进行改进, 以此来产生瞬时竞争优势。 在创新式转型中, 战略与商业模式层面发生了本质性的变化, 当企业感知到竞争领域已经或者即将发生巨大变化时, 原有的竞争优势正在被摧毁, 如果不快速进行战略变革, 很可能失去现有的市场地位, 甚至被淘汰出局, 在这个阶段企业可能没有时间来提升员工的数字成熟度, 需要快速引进与开发产品以及创新商业模式, 以此来适应外部环境的变革。

组态2中的典型案例是张弓酒厂。 在快速变化的环境下, 张弓酒厂逐渐意识到, 在数字时代仅仅凭借富有独特风格的酿酒工艺是不足以占有市场的, 需要运用数字技术对自身进行改革。 为了保持企业的竞争力和改变所面临的艰难处境, 张弓酒厂进行了数字化转型。 其首先运用新一代传媒方式, 借助数字平台向用户展现了张弓酒厂的历史文化和经典产品, 并制作小视频唤起老用户对张弓酒厂的回忆, 吸引新用户对张弓酒厂的好奇, 建立起自己的用户群体; 其次, 不盲目地运用数字技术进行转型, 如在制酒等关键工艺方面, 尽管张弓酒厂能够实现大规模自动化生产, 但其依然坚持手工酿酒, 并不断改善; 最后, 張弓酒厂还进一步细分企业的生产流程, 建立更为详细的工艺标准, 更为重要的是, 张弓酒厂开拓了中低端市场的生产线组合, 进一步扩大了市场。 张弓酒厂顺应数字时代的发展变化, 改变了自己的经销方式, 不仅发展了线上销售平台,还进一步开拓了中低端市场。 基于此, 本文提出:

命题2: 在感知到外部环境变化的情形下, 企业商业模式创新对企业进行数字化转型至关重要。

(三)破坏式转型

破坏式转型是指企业从内到外发生了巨大的改革, 企业建立起强大的感知能力、转型能力, 并且在注重数字技术引进的同时, 重新塑造商业模式和内外部结构, 使之能够充分适应数字化时代的变化, 建立起持续的竞争优势。 破坏式转型要求对企业的各个方面都进行数字化改造, 而数字化改造需要大量资金和能力, 因此进行破坏式转型的企业非常依赖资源和能力的引进, 破坏式转型能够提升企业的整体实力, 具有长期导向。 破坏式转型策略是最具挑战性的, 这是因为企业在感知到环境的变化后, 通过资源与能力的引进对企业的商业模式、产品、服务、生产方式和管理方式等方面进行整体变革, 这既可能带来巨大的成功, 也可能带来彻底的失败。 因此, 企业需要采取更加审慎的态度, 对商业环境与内部环境、能力进行评估。

组态3中的典型案例是红领集团。 红领集团在进行数字化转型后, 为展现出与之前的不同更名为“酷特”, 其运用数字技术建立个性化定制渠道, 满足了大规模定制的差异化需求, 并成功运用大数据技术, 实现了定制服务的规模化生产, 还引领了世界潮流, 建立了以“定制”为核心的生产体系, 即平台用户能够在定制化平台上提出个性化定制需求, 驱动平台上的多个工厂进行制造, 实现信息化和工业化的融合发展。 其转型模式最大的特点就是通过运用互联网和大数据等数字时代的产物, 将信息化和工业化创造性地融合在一起。 酷特通过其大规模个性化定制经验、C2M工商一体化商业生态、SDE(Source Data Engineering)传统企业改造升级解决方案, 进行了彻底的改革, 不单单改变了原有的生产方式, 还改进了整个企业的运营模式。 基于此, 本文提出:

命题3: 在感知到外部环境变化的情景下, 企业本身进行大规模整改以及资源和能力的引进对企业的数字化转型至关重要。

综上, 三种数字化转型方式归纳如表4所示。

六、总结

(一)研究结论

面对数字时代的到来, 我国企业纷纷进行数字化转型, 然而有统计数据显示, 企业数字化转型陷入了一个“不转型等死, 转型找死”的困境。 针对这一问题, 本文基于动态能力理论, 从企业内外部动态能力视角出发, 利用FsQCA方法对334家制造企业的数据进行分析, 探究感知能力、捕捉能力、转型能力、产品的引进与开发、资源与能力的引进以及商业模式创新对我国制造业数字化转型的“联合效应”, 以探索数字化转型背后的推动力量。 研究发现: 数字化转型具有“多重并发”和“殊途同归”的特点。 任一单一因素既不能成为企业数字化转型的必要条件, 也不能成为其充分条件, 数字化转型是多种因素协同交互下共同影响产生的结果, 即“多重并发”; 此外, 前因要素的互动对于企业数字化转型还会形成不同的路径, 即“殊途同归”。 最终发现, 推动企业数字化转型的路径有三条, 且每一条路径均是由多种要素共同构成的。

本文得到了三条数字化转型的组态路径, 分别是研发式转型、创新式转型和破坏式转型。 数字化转型归根结底是企业为了适应数字时代的变化, 而运用数字技术来提升企业的绩效。 具体而言: ①研发式转型: 当企业感知能力较低且缺乏管理等方面的技术时, 企业能够运用研发式转型, 以提升数字化水平, 进而在一定程度上提升企业绩效, 确保企业不会被时代抛弃。 ②创新式转型: 当感知到所处行业环境发生变化, 认识到企业面临严峻的危机后, 企业能够通过数字技术快速引进和开发自身产品, 并进行商业模式创新, 从而能够适应数字时代的变化, 迅速建立起数字背景下的竞争优势, 确保企业在数字时代实现更进一步的发展。 ③破坏式转型: 当感知到企业环境发生变化且企业管理人员认识到转型的必要性后, 企业一方面能够运用数字技术对企业进行革新, 对企业的商业模式进行创新, 另一方面能够通过资源与能力的引进, 确保企业在数字化转型过程中拥有足够的支持, 从而为企业顺利完成数字化转型提供保障。 通过破坏式数字化转型, 企业能够建立起持续的竞争优势, 确保企业在数字时代占据领先地位。

(二)理论价值

综合而言, 相对于以往的研究, 本文主要具有以下两方面的研究贡献:

1. 从内外部动态能力的视角研究企业的数字化转型。 这进一步完善了动态能力与数字化转型的整体研究框架, 能够全面地认识到数字化转型的主要影响路径。 以往学者基于动态能力对数字化转型的研究大多集中在感知能力、捕捉能力和转型能力方面, 未能对企业的资源和技术获取能力以及商业模式進行整体研究。 本文的研究结论表明, 产品的引进与开发能力对企业数字化转型的每条路径均具有重要的影响作用, 并且企业的商业模式创新以及资源与能力的引进对企业数字化转型也具有重要意义。

2. 将FsQCA方法引入到动态能力对企业数字化转型的影响路径的研究中。 现有对数字化转型的研究多采用定性或定量单一方法, 而FsQCA方法与以往研究方法研究前因变量对结果变量影响的净效应不同, 其不仅兼具定量和定性分析的优势, 还能够研究各前因要素的协同交互作用如何影响结果要素, 从而提供更精准的现实借鉴。 FsQCA方法背后的组态思维是对主流定量研究中净效应思维的一种挑战和补充, 为认识和解释数字化转型的因果复杂性提供了一种整体的视角。

(三)实践启示

本文的结论为处于不同环境的制造企业提供了不同的数字化转型路径, 能够对企业的数字化转型提供相应的借鉴。 本文的研究结果也表明, 在不同的背景下, 企业选择不同的数字化转型路径能够帮助其在充分利用自身资源的同时提升自身的数字化能力和企业绩效, 企业要想保持持续竞争优势, 就必须引进资源, 这需要增强政府的资源调配能力、竞争市场的调节能力。

1. 从企业角度来看。 由于企业所处的环境不同, 企业应当根据自身条件和所处的决策环境量力而行, 不能盲目地采取破坏式数字化转型, 以避免陷入没有后续力量来维持已有转型战略的困境。 基于本文研究发现的三条数字化转型路径, 产品的引进与开发以及商业模式创新对企业数字化转型尤为重要。 这给予我国制造企业以下启示: 在数字时代, 应当运用数字技术对企业进行合理的改造, 以适应时代的变化, 跟上时代的脚步。 以往的一些商业模式逐渐变得不能适应当今的社会需求, 企业需要创新自己的商业模式, 建立起长期的竞争优势。

2. 从政府角度来看。 相对于科技企业, 制造企业进行数字化转型更加困难, 因此应当为企业营造良好的创新生态系统和稳定的竞争环境, 建立完善的数字平台来帮助制造企业进行转型。 根据本文的研究结果, 企业采用破坏式转型方式进行数字化转型时, 需要引进资源与能力, 这就需要政府提供相应的支持与引导, 以帮助企业渡过破坏式转型的空窗期。 此外, 政府部门还需通过健全法律机制, 鼓励民间力量成立数字化转型基金, 帮助相关协会举办相应活动以促进信息的交流与共享, 为我国企业的数字化转型保驾护航。

(四)未來展望

后期还可以从以下视角进行深入研究: 一是, 数字时代下竞争环境不断变化, 各企业所处的竞争环境也不同, 本文从内外部动态能力的协调交互视角来考察企业的数字化转型, 未来研究可加入环境因素来考察不同情境下动态能力对企业数字化转型的影响。 二是, 制造企业与数字化企业的数字能力相差较大, 本文仅关注了来自制造企业的目标企业, 研究结论可能无法很好地适用于其他企业, 后续研究可以针对不同类型企业的数字化转型展开。 三是, 由于现有FsQCA方法对时序和动态演化研究存在一定缺陷, 因此本文未能考虑时序和动态演化的问题, 未来研究可以将时序和演化纳入组态理论过程中。

【 主 要 参 考 文 献 】

[1] 肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[ J].改革,2019(8):61 ~ 70.

[2] Vial G.. Understanding digital transformation: A review and a research agenda[ J]. Journal of Strategic Information Systems,2019(2):118 ~ 144.

[3] 陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[ J].管理学报,2021(5):653 ~ 663.

[4] D′Aveni R. A.,Dagnino G. B.,Smith K. G.. The age of temporary advantage[ J].Strategic Management Journal,2010(13):1371 ~ 1385.

[5] Teece D. J.,Pisano G., Shuen A.. Dynamic capabilities and strategic management[ J].Strategic Management Journal,1997(7):509 ~ 533.

[6] 高会生,王成敏.基于动态能力理论的实体零售企业数字化转型探析[ J].商业经济研究,2020(1):79 ~ 83.

[7] 杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[ J].管理世界,2017(6):155 ~ 167.

[8] Verhoef P.,Broekjizen T.,Bart Y.,et al.. Digital transformation:A multidisciplinary reflection and research agenda[ J].Journal of Business Research,2019(122):889 ~ 901.

[9] Tobias K.,Pooyan K.. Digital transformation and organization design: An integrated approach[ J].California Management Review,2020(4):86 ~ 104.

[10] Chanias S.,Myers M. D.,Hess T.. Digital transformation strategy making in pre-digital organization: The case of a financial services provider[ J].The Journal of Strategic Information Systems,2019(1):17 ~ 33.

[11] Svahn F.,Mathiassen L.,Lindgren R.. Embracing digital innovation in incumbent firms: How Volvo cars managed competing concerns[ J].MIS Quarterly,2017(1):239 ~ 253.

[12] Alok R.,Gourav D.,Ankit S.,et al.. Barriers to the adoption of industry 4.0 technologies in the manufacturing sector: An inter-country comparative perspective[ J].International Journal of Production Economics,2019(1):N/A.

[13] Konlechner S.,Muller B.,Wolfgang H.,et al.. A dynamic capabilities perspective on managing technological change: A review,framework and research agenda[ J].International Journal of Technology Management,2018(3/4):188 ~ 213.

[14] Teece D. J.. Dynamic capabilities: Routines cersus entrepreneurial action[ J]. Journal of Management Studies,2012(8):1395 ~ 1401.

[15] Warner K. S. R.,Wager M.. Building dynamic capabilities for digital transformation: An ongoing process of strategic renewal[ J]. Long Range Planning,2019(3):326 ~ 349.

[16] Wernerfei B.. A resource-based view of the firm[ J].Strategic Management Journal,1984(2):171 ~ 180.

[17] Karimi J., Walter Z.. The role of dynamic capabilities in responding to digital disruption: A factor-based study of the newspaper industry[ J].Journal of Management Information Systems,2015(1):39 ~ 81.

[18] Constance E. Helfa,Ruth S. Raubitschek. Dynamic and integrative capabilities for profiting from innovation in digital platform-based ecosystems[ J].Research Policy,2018(8):1391 ~ 1399.

[19] Dong A.,Garbuio M.,Lovallo D.. Generative sensing: A design perspective on the microfoundations of sensing capabilities[ J].California Management Review,2016(4):97 ~ 117.

[20] Teece D. J.. The foundations of enterprise performance: Dynamic and ordinary capabilities in an(economic) theory of firms[ J].Academy of Management Perspectives,2014(4):328 ~ 352.

[21] David J. Teece,Greg Linden. Business models,value capture,and the digital enterprise[ J].Journal of Organization Design,2017(1):1 ~ 14.

[22] George S. Day, Paul J. H. Schoemaker. Adapting to fast-changing markets and technologies[ J].California Management Review,2016(4):59 ~ 77.

[23] 楊皎平,张恒俊,金彦龙.集群文化嵌入与创新绩效关系研究——以创新环境不确定性为调节变量[ J].软科学,2015(4):20 ~ 24.

[24] 庞长伟,李垣,段光.整合能力与企业绩效:商业模式创新的中介作用[ J].管理科学,2015(5):31 ~ 41.

[25] 杜运周,李佳馨,刘秋辰,赵舒婷,陈凯薇.复杂动态视角下的组态理论与QCA方法:研究进展与未来方向[ J].管理世界,2021(3):180 ~ 197+12 ~ 13.

[26] 张明,杜运周.组织与管理研究中QCA方法的应用:定位、策略和方向[ J].管理学报,2019(9):1312 ~ 1323.

[27] 柯昌文.动态能力的变现机理探究[ J].财会月刊,2017(25):19 ~ 24.

[28] 罗珉,李亮宇.互联网时代的商业模式创新:价值创造视角[ J].中国工业经济,2015(1):95 ~ 107.

[29] 吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10.

[30] 孙国强,李腾.数字经济背景下企业网络数字化转型路径研究[ J].科学学与科学技术管理,2021(1):128 ~ 145.

[31] 张明,蓝海林,陈伟宏,曾萍.殊途同归不同效:战略变革前因组态及其绩效研究[ J].管理世界,2020(9):168 ~ 186.

(责任编辑·校对: 喻晨 陈晶)

【基金项目】国家自然科学基金项目“国际学习对制造企业国际化速度的作用机制与时空效应研究”(项目编号:71974130); 教育部人文社会科学项目“‘一带一路’背景下中国跨国企业合法性构建及其对国际化绩效的影响研究”(项目编号:19YJA630112); 上海市科委软科学重点项目“贸易摩擦背景下中国高科技企业技术研发与技术标准化协同发展模式及对策研究”(项目编号:20692103300)

猜你喜欢

山东青年(2016年10期)2017-02-13

出版广角(2016年22期)2017-01-17

现代出版(2016年5期)2016-12-10

现代出版(2016年4期)2016-12-07

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

昆明理工大学学报·社科版(2016年2期)2016-05-20

新闻世界(2016年2期)2016-05-18

理论与现代化(2015年5期)2015-10-08