中国P2P网络借贷发展历程及风险研究

2022-07-02 18:16蔡诗文刘博文刘洋

科学与财富 2022年9期

蔡诗文 刘博文 刘洋

摘 要:P2P网络借贷是指借款人与出借人双方通过网络平台实现借贷行为,它糅合了网络借贷与P2P借贷,本质上是一种民间借贷。

本文梳理了我国P2P网络借贷的发展历程:萌芽期、扩张期、衰退期,深入分析我国P2P网络借贷存在的技术和管理风险、信用风险和法律风险。进一步提出针对这些风险的防控措施,促进我国P2P网络借贷的健康发展。

关键词:P2P网络借贷;发展历程;风险;风险管控

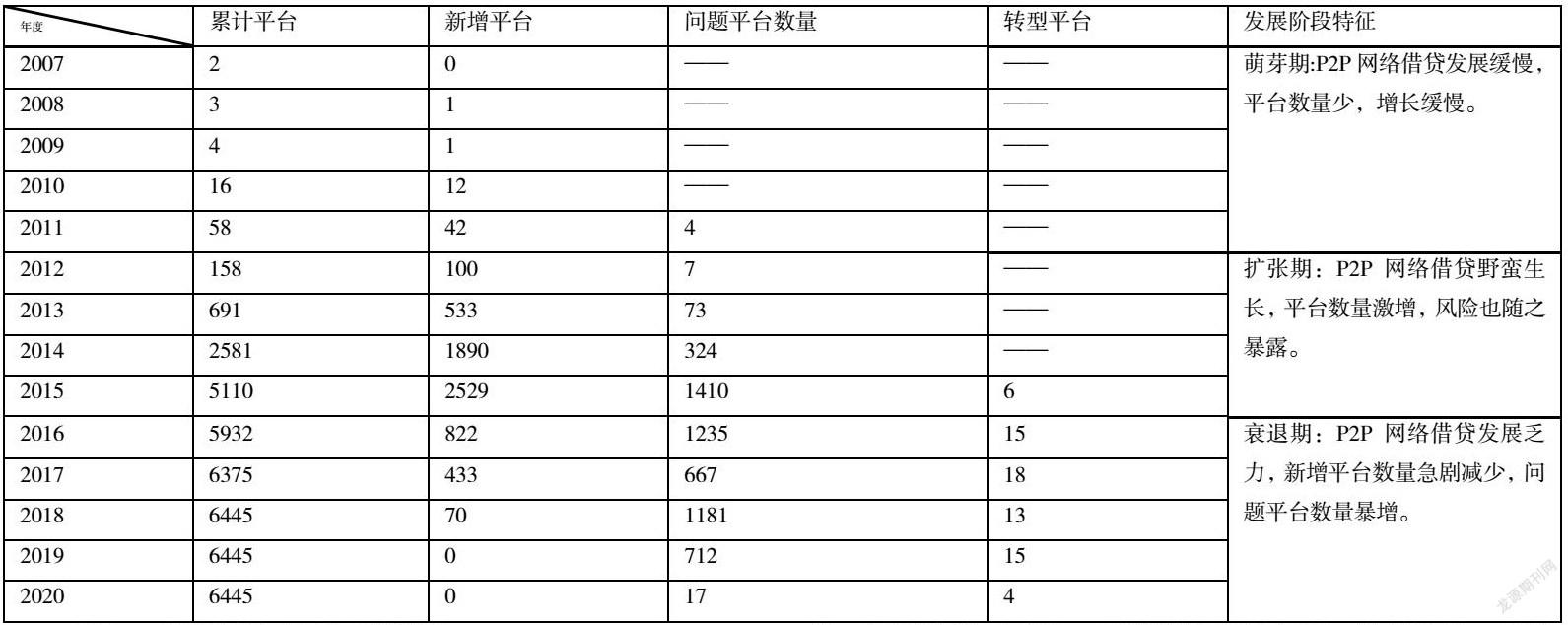

1.中国P2P网络借贷的发展历程

P2P网络借贷起源于2005年的英国,2007年中国第一家P2P网络借贷平台在上海成立。中国P2P网络借贷从2007年产生到2020年清零,经历了萌芽期、扩张期和发展期三个阶段。

1.1萌芽期(2007—2011年)

2007年中国第一家P2P网络借贷平台产生,到2011年底,中国P2P网络借贷平台累计达到58家,年交易量达到20亿。P2P网络借贷平台数量增长缓慢,六年间仅仅增加42家。从P2P网络借贷载体来看,2007年中国网互联网普及率仅为16%,2011年中国互联网普及率达到38.3%。在这一时期内中国互联网发展速度快但仍然不够普及。P2P借贷获得网络平台这一新的载体,但由于这一时期中国互联网普及率仍不够高,网络借贷平台无法广泛面向大众,市场受到限制。从P2P网络借贷行业本身来看,P2P网络借贷行业产生不久,发展时间短,不成熟,从业风险大,导致从业人员少,平台数量增长缓慢。在这一阶段的P2P网络借贷平台运行模式大多模仿“拍拍贷”,借款人通过网络平台向出借人提供自身信息,出借人根据借款人信息决定是否出借,网络平台只充当借款人与出借人之间的沟通媒介,收取服务费。但借贷的发生仅以借贷双方的信誉作为担保,违约风险大。由于较高的违约风险,P2P网络借贷平台会建立“风险备用金”来保证出借人收回本金,同时也会对一些借款人设置借款限额。这体现了缺乏监管之下P2P网络借贷的行业自律。在这一阶段P2P网络借贷的发展较为健康。

1.2扩张期(2012—2015年)

2012到2015年 P2P网络借贷累计平台数量从158家攀升至5110家,年交易量达到万亿。P2P网络借贷在野蛮生长的同时,大量风险也随之暴露。问题平台数量逐年提高,2012年问题平台仅有4家,2015年问题平台达到1410家。从国家政策来看,国家鼓励民间投资和互联网经济的发展。2014年3月5日互联网金融首度写入政府工作报告,国家希望引导互联网金融健康发展以促进小微企业和“三农”等实体经济的发展。众多投资者嗅到P2P网络借贷的商机,纷纷加入市场,形成羊群效应,越来越多人涌入P2P网络借贷行业。从行业自身来看,P2P网络借贷行业处于无准入门槛、无行业标准和无政府监管的“三无”状态。P2P网络借贷行业规模迅速膨胀但缺乏相应的配套设施。在这一时期,P2P网络借贷行业规模巨大却缺乏有效监管,P2P网络借贷平台不再单纯是借贷双方的沟通媒介,大量问题平台涌现,导致金融风险蔓延。

1.3 衰退期(2016—2020年)

自2016年开始,P2P网络借贷新增平台数量逐年递减,至2019年无新增平台。2020年11月中旬,P2P网络借贷平台清零。这一时期问题平台仍然较多。这一时期国家加强了对P2P网络借贷行业的监管,出台了一系列政策。2016年4月12日,国务院印发《互联网金融风险专项整治实施方案》, 2016年8月24日,国务院银行业监督管理委员会、工信部、公安部和国家互联网信息办公室等四部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》。2016年10月13日,银监会等十五部委联合发布《P2P网络借贷风险专项整治工作实施方案》。在2016年,国家对检查合法合规的平台予以备案登记,确保其正常运营。对未通过检查的平台清理整顿,依法打擊。2020年12月13日,P2P网贷风险专项整治工作领导小组发布《关于做好P2P网络借贷风险专项整治整改验收工作的通知》。在整治过程中,排查验收合规的平台较少,大量平台违法违规严重,仅2020年第一季度,全国公安机关依法对380余家非法集资的P2P网络借贷平台立案侦查。这些问题平台违规严重,转型困难。从2016至2020年,成功转型平台仅有65家。2020年11月中旬,P2P网络借贷平台清零,P2P网络借贷行业退出历史舞台。

2.中国P2P网络借贷存在风险及管控措施

中国P2P网络借贷发展时间较短且缺乏有效引导,行业发展不成熟,存在较多风险。这些风险包括信用风险、技术和管理风险、信息风险和法律风险,它们伴随着整个中国P2P网络借贷行业发展历程,是导致中国P2P网络借贷行业衰退的重要原因。中国P2P网络借贷平台虽然在2020年清零,但并不意味着此行业完全消亡。互联网与金融的结合日益紧密,借贷行为作为金融的重要组成部分也必将与互联网有机融合。研究中国P2P网络借贷的风险及管控措施对互联网金融的发展具有重要启示作用。

2.1信用风险

P2P网络借贷信用风险是指借款人因各种原因到期无法还款造成出借人和平台损失。信用风险是P2P网络借贷最基本的风险,主要涉及借款人这一主体。信用风险的产生有多方面原因。从借款人自身来看,P2P网络借贷平台所吸纳的借款人大多是银行不愿借款的人群,这一人群因征信不足或无还款能力等原因无法从银行贷款从而转向P2P网络借贷平台。这一人群在P2P网络借贷平台借款也往往无力还款或拒绝还款。从P2P网络借贷平台来看,平台对借款人提供的信息求证困难,难以评估借款人真实的信用水平和收入情况,从而将资金提供给了信用低或缺发还款能力的人。其次,P2P网络借贷平台缺乏跟踪资金动向和保障资金安全的配套措施。平台将资金提供给借款人之后无法得知资金的用途。如果借款人将资金投入股票和房地产等高风险投资项目或用于赌博等非法活动,借款人到期无法还款的可能性大大提高。平台难以保证出借人资金安全,在借贷发生之前,平台不要求借款人提供抵押物,借款人违约成本低。在借款人逾期未还款后,平台又缺乏有效手段追回资金。

对信用风险进行管控可以分为“借贷发生前”、“借贷发生后”和“借款人已经违约后”三部分。在借贷发生之前,P2P网络借贷平台可以拓宽与其他平台的合作,实现信息共享,形成一个系统的信息网络。例如可以通过信息网络排查出在多个平台申请借款的借款人和在其他平台有违约记录的借款人,拒绝向这类借款人提供资金。其次,P2P网络借贷平台可以与数据收集公司进行合作,深入分析借款人提供信息的真实性和通过借款人信息综合分析借款人信用水平和还款能力。对信用差和缺乏还款能力的借款人设立借款额度。在借贷发生后,P2P网络借贷平台应设立资金动态追踪制度,防治资金投入高风险投资项目或非法活动。对将资金投入高风险投资项目或非法活动的借款人进行处罚或紧急追回资金。在借款人已经违约后,P2P网络借贷平台因将违约借款人纳入黑名单,拒绝再为其提供资金。同时警示其他平台谨慎提供资金。

2.2技术和管理风险

P2P网络借贷的技术和管理风险是指P2P网络借贷平台技术不成熟和管理

水平低下的风险。技术和管理风险主要涉及P2P网络借贷平台这一主体。从技术层面来看,P2P网络借贷以网络平台作为载体,这就要求平台拥有较高的计算机技术。如果平台缺乏过硬的计算机硬件和软件支撑,资金支付和体现速度可能受到限制,影响平台运行效率,给平台带来巨大损失。其次,P2P网络借贷平台需要搜集整合大量信息,这要求平台拥有较高的数据搜集和分析技术。平台难以对数据进行正确的分析则无法确认借款人信息真实性从而加大了借款人违约可能。从管理方面来看,P2P网络借贷行业从业人员大多为金融行业从业者,对金融较为熟悉而对网络缺乏认知,从而对平台的管理注重金融方面而忽略了网络方面。这就可能导致平台管理者招收员工不注重计算机技术层面,不熟悉计算机技术的员工就容易在进行有关计算机技术的操作时出现失误,给平台带来损失。

对技术和管理风险的管控可以分为“平台设施”和“从业人员”两部分。在平台设施层面,P2P网络借贷平台需要有强大的硬件和软件设施作为支撑。硬件设施包括计算机运行和安全系统,支撑平台的快速允许和保证平台不遭受网络病毒入侵。软件设施包括对计算机的管理和对工作人员的行为规范,平台应建立计算机定期维护制度,及时排查风险,还应该规范工作人员行为,防止工作人员操作失误。在从业人员层面,P2P网络借贷平台应加强准入门槛和行业标准建设。P2P网络借贷行业管理者需要掌握丰富的金融和互聯网技术。平台工作人员也应“持证上岗”,避免工作人员素质参差不齐。

2.3法律风险

P2P网络借贷的法律风险是指借贷双方和P2P网络借贷平台存在违法现象的风险。法律风险主要涉及借款人、出借人和平台三个主体。从借款人角度来看,P2P网络借贷以网络平台作为载体,存在交易虚拟性,借款人提供的自身信息可能存在虚假性,其信用情况无法得到有效认证。借款人容易利用网络虚拟性和平台信息认证困难的漏洞骗取借款。从出借人角度上看,P2P网络借贷平台作为资金的中介和枢纽,其内部程序和管理条例存在疏漏,对出借人资金来源缺乏审查,给了不法分子可乘之机。出借人可能将非法获取的资金投入平台运转转化为合法资金。从平台角度来看,P2P网络借贷平台缺乏有效的监管,平台经营者可能假借网络借贷名义从事非法集资和高利贷等违法行为。

对法律风险的管控可以分为“国家”和“平台”两部分。在国家层面,国家应该健全P2P网络借贷监督体系和管理模式,中央政府和地方政府联合治理,中央政府统筹全局,地方政府强化监督职能。同时国家应完善关于P2P网络借贷法律法规,使P2P网络借贷的经营和管理有法可依。在平台层面,P2P网络借贷平台内部自我完善管理经营模式,实行有效风险管控机制,形成平台内部自律机制。另一方面,P2P网络借贷平台应推进自身机构化、合法化,致力于将自身设置为合法化网络信贷服务机构,单纯作为一个信息中介机构服务借贷双方。

作者简介:蔡诗文(2002—),男,汉族,江西吉安人,本科在读,研究方向:金融

资助项目:江苏大学第20批大学生科研课题立项资助项目,项目名称:关于互联网时代下中国网络借贷现状与发展前景的研究(项目编号:20C095)