企业债券违约因素探究与分析

2022-07-04 05:15焦亚杰

科学与财富 2022年7期

摘 要:随着资本市场的不断壮大,企业债务融资规模逐步提升,但同时债务违约问题也日益凸显。本文以“中融新大”为例,论述了违约事件发生的背景和事实情况,并对债务违约发生的可能原因展开分析:(1)盈利能力不稳定,持续“造血能力”较弱;(2)公司战略激进,债务期限与投资周期可能存在错配;(3)资产流动性一般,资产转换未能及时;(4)高负债和担保压力下,企业对外融资不畅。根据对中融新大集团有限公司债券违约原因的分析,本文得出以下启示建议: 在公司层面,(1)提升公司内部管理能力,选择合理的发展战略,稳定现金流;(2)公司要时刻注意自己的财务状况,避免短期贷款和长期投资。在监管层面,(1)统一市场监管规则,强化事件信息披露机制;(2)加强债券市场信用评级体系建设。

关键词:债券违约;评级;资金管理

一、选题的背景及研究意义

1.1 选题背景

在2020年较为宽松的融资环境下,全国共计53家违约主体,其中新增29家违约主体。对比于2019年69个违约主体,在数量上有所下降,但是由于个别主体的规模庞大,2020年总体违约规模共计1,687.02亿元,相对于2019年的1,382亿元,约有18%的增长,债市违约现象引人关注。2021年前三个季度已新增6家违约主体,违约金额高达311.55亿元,其主要原因在于企业的激进战略与行业下行的周期相悖,对企业的流动性风险分析引人关注。

1.2 研究目的与意义

从整体看来,由于疫情的冲击,各行各业受到不利的外部环境影响,造成债市风险增加。但是企业个体经营不善,公司治理结构混乱,发展战略布局不合理仍然是违约的主要因素。随着2021年融资环境的收紧,企业整体还债压力随之上升,即便在经济复苏的宏观经济政策支持下,债市违约风险仍然值得分析。

1.3 案例选择依据

从债券违约历史来看, 民营企业更容易受到不利外部环境的冲击,引发融资、再融资困境,最终导致违约。本文选定中融新大集团有限公司债券作为典型案例分析,是从关注企业微观层面出发,引发对盈利能力不稳定、公司战略不清晰、资产流动性较差、对外融资能力不足等风险突出的民营企业的反思。中融新大集团有限公司作为一家初期主体信用评级为AA+的企业,其信用评级不断下调,反复发生违约现象,属于债券违约市场的典型案例。

二、案例概述

中融新大集团有限公司,创立于2003年,原名山东焦化集团有限公司,前身为淄博一山焦化有限公司,主要经营范围为焦碳的加工、销售,化工产品的批发、零售,以及房屋租赁等。随着公司业务范围不断扩大和经营实力进一步提升,中融新大集团最终发展成以能源化工、玻璃建材、矿产资源、物流清洁能源为主业的国际化大型集团企业。

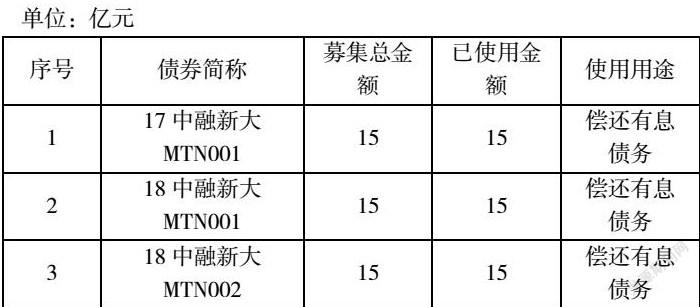

鉴于公司战略发展的资金需求以及负债结构的优化改善,公司于2017年和2018年陆续发行了多期非金融企业债务融资工具。截至2020年年报披露日,中融新大发行且存续的债务融资工具存续情况如下:

偿债危机逐渐显现,评级机构作出反应。2020年5月29日,由于中融新大未能支付截至4月20日的“18中融新大MTN002”利息及回售部分本金。经市场评级机构综合评估,国内机构联合资信下调中融新大主体长期信用评级由A至BB,同时上述三只债券的信用评级也由A下调至BB。 同年7月21日,联合资信再次将中融新大主体及债券的评级从BB下调至C。此外,标准普尔将中融新大信用评级下调至CCC-级,惠誉还将中融新大信用评级下调至CCC级。 这表明中融新大存在较大的债务违约风险。

流动性危机爆发,中融新大发生多项实质性违约。2021年5月28日,中融新大集团有限公司发布《中融新大集团有限公司关于“17中融新大MTN001”、“18中融新大MTN002”、“18中融新大MTN001”处置进展的公告(5月 )》”,公告称其发行的“17中融新大MTN001”、“18中融新大MTN001”、“18中融新大MTN002”违约,未能如期偿付回售款及利息。

三、债券违约事件原因分析

3.1 盈利能力不穩定,持续“造血能力”较弱

持续不断的经营性现金流是维持企业长远发展的基础,拥有创造足额利润的实力是企业长期偿债能力的底层保障。具体来说,截至2021年一季度末,中融新大经营活动产生的现金流量净额仅为1.87亿元。 近年来,中融新大的财务状况不容乐观,经营性现金流恶化,新冠疫情造成的产业链停工停产、应收账款周期拉长等冲击更是令其不堪重负。受此影响,公司整体经营现金流量呈下降趋势。经营性现金流是偿还债务的第一来源,经营性现金流的下降反映了核心业务造血能力不足。

3.2 公司战略激进,债务期限与投资周期可能错配

中融新大制定了以传统能源业务为主,相关多元化拓张的同时,兼顾一定的金融服务业务的战略。随着战略布局的确定,公司投资和并购了诸多产业子公司。这些商业投资行为,加剧了企业投资性现金流的流出。因此,企业债务融资期限和投资回报周期不适配,或企业错误地预估投资回报现金流,都使得企业债务负担加重,造成资金流上的紧张和困难。

3.3 资产流动性一般,资产转换未能及时

截至2020年末,中融新大货币资金仅为1.03亿元,占同期流动资产的比例仅为0.23%。企业总资产中的流动性资产占比约为1/3,在企业陷入财务困境的时候,将存货、可交易性金融资产等资产转换成资金的能力较弱。

从短期偿债能力指标来看,中融新大的流动比率近年来呈现下降趋势。从2019年的2.53到2020年的1.79,下降了29.25%。较低的比率说明了中融新大流动资产的状况和短期偿债能力都较为一般。从长期偿债能力指标来看,中融新大的利息保障倍数不稳定,偿债能力不明。 2019年公司利息保障倍数为1.84 ,而到了2020年急剧转负,为-0.96,说明企业创造的可支配利润根本不足以支付财务费用利息。以上分析可以看出,在企业面临财务危机时,未能及时进行资产转换可能是造成企业债务违约的原因之一。

3.4 高负债和担保压力下,企业对外融资不畅

截至2021年7月22日,Wind数据显示,中融新大尚存8只债券,余额87.87亿元。 其中,包含“17中融新大MTN001”的一年内到期债券余额高达37.49亿元。另外,抵押贷款限制了中融新大多项资产的权属。 2019年债券半年报显示:公司及子公司股权、土地、房屋、设备等均处于抵押状态,账面价值约209.01亿元; 直接或间接持有的49家子公司股权受到限制,贷款质押192.17亿元(均为100%贷款抵押)。上述两个因素都导致中融新大在申请贷款或债务融资的过程中,将遭受到诸多不利因素,融资难度已然增大。根据对外公开的债务募集说明书可以看出,长期以来,公司一直处于“借新债还旧债”的状态。一旦融资受阻,资金链可能断裂,从而导致违约。

四、案例启示与建议

4.1 对公司层面的启示与建议

提高公司内部经营管理能力,选择合理的发展战略,稳定现金流。中融新大集团业务扩张过于激进,频繁的投资资金需求主要依靠债务融资,使得公司负债大幅增加,降低了公司经营的稳定性。企业不应盲目扩大业务。在拓展业务之前,应仔细考察市场,结合自身实际情况,做出适合公司长期稳定发展的业务的选择。企业应时刻关注自身财务状况,避免短期贷款和长期投资。在经济普遍不景气的情况下,企业融资难度加大,资金供应紧张,偿债能力下降。而且,短期贷款和长期投资容易导致企业资金链断裂,引发债务违约的连锁反应,对其经营业绩产生负面影响。因此,应减少融资流通环节,促进资金优化,实现期限匹配。

4.2 对监管层面的启示和建议

统一市场监管规则,加强信息披露机制。中国债券市场的债券发行规则和交易规则存在较大差异。当各监管机构之间的发行和交易规则发生冲突时,应统一标准,建立统一的监管标准,消除各部门之间的竞争。

加强信息披露机制,提高信息披露质量,可以让投资者及时从发行人处获取信息,有利于投资者识别和应对风险。同时,加大对信息披露违法行为的问责力度,让发债人胆战心惊。加强对自己的约束。加强债券市场信用评级体系建设。要细化评级行业法律法规,增加专项法律法规,增强其可操作性。此外,我国信用评级体系应构建精准化、数字化,减少对主观评级方法的依赖,提高评级结果的公平性和准确性。

五、结语

近年来,债券市场违约数量逐年增加,违约金额不断上升。本文通過对中融新大集团有限公司债券违约事件的分析,探求其违约的原因。得出以下结论:

(1)中融新大集团有限公司违约的根本原因是公司业务扩张激进、盈利能力弱、融资不畅、资金链紧张。公司业务多,投资资金需求大,依赖债务融资,对外担保规模大。最终,公司资金链断裂,无法偿还本息,导致债券违约。

(2)受疫情影响,宏观经济下行形势更加严峻,中融新大集团业务以能源化工为基础,金融投资为主体。这两大板块受宏观经济影响较大,经济不景气导致公司经营状况极其不稳定。

(3)根据对中融新大集团有限公司债券违约原因的分析,本文得出以下启示建议: 对公司层面,一是提升公司内部管理能力,选择合理的发展战略,稳定现金流;二、公司要时刻注意自己的财务状况,避免短期贷款和长期投资。在监管层面,一是统一市场监管规则,强化事件信息披露机制;二是加强债券市场信用评级体系建设。

作者简介:

焦亚杰,性别男,籍贯【山东日照】,出生年月【1987年9月8日】,【本科】学历,【中级经济师】职称,现任职于日照城投集团有限公司,研究方向为企业融资与管理

猜你喜欢

经营者(2016年12期)2016-10-21

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12