关于新时期财政税收体制改革的相关思考

2022-07-04 05:15王孟梁

科学与财富 2022年7期

王孟梁

摘 要:本文主要为实现财政税收体制改革目标,积极分析各区域内推进财税改革中存在的部分问题,结合其实际状况,深究其成因,提出与财税改革相吻合的策略,助力财政税收体制改革成功,助力国家治理现代化建设目标达成。

关键词:财政税收;体制改革;创新策略

为积极应对当下国内宏观环境的挑战,我国逐步出台一系列财税体制改革,处于关键领域中发挥作用。正式改革过程中,仍存在部分难点影响整个改革发展进程,为突破此类问题应统筹做好规划,全面深化财税体制改革,推动经济稳定发展。

一、新时期财政税收体制改革存在的问题分析

地方财政正由土地财政向融资财政异化。当下随着各区域内经济高速发展,房地产市场进入新发展阶段,为各地政府提供财政收入,为城区快速建设注入活力,但也埋设债务隐患,最为凸显的表现是土地财政,促使地方政府整体负债率较高。即便新预算法出台,各区域内新增账务,但地方政府多通过政府成立各类城投公司进行包装为政府融资,从表面分析并未增加债务,实际其债务高速增长,需加以重视。

地方不合理税收征管方式。伴随“营改增”政策落地,主体税种交由国税部门进行征收,地方税收部门仅负责小税种的征收,使用增值税发票,地税部门丧失以票控税的措施,征收的城建税、印花税等均应依附国税部门,反之无法顺利完成征收工作。若国税和地税部门人员并未做好配合工作,信息无法实现共享,则税收流失风险显著提升。地方与地方间为引入更多的资金,使用奖励扶持等政策做好相互竞争,其处于不合理竞争状态,部分地方政府对允许提供给企业优惠支持政策仍处于无序化,严重状况下出现招商至当地投资企业,要求政府以国家政策提供优惠政策,地方政府无法合理把控度。

不规范转移制度影响地方治理能力。处于不同区域内财政专项转移支付中,部分是交由上级财政部门指定的转移支付,除制定具体的项目实际用途,还指具体的用款主体。一般性转移支付中,处于2015-2016年从表面分析增加一般性转移支付,实际将特定用途、单位和项目资金归纳为一般性转移支付,市、县以下无法实现统筹应用。

财税结构改革不到位加重税费负担。近年来税收制度方面,主要改革核心抓手为公平税负、简化税制,建立以流转税和所得税为主体,其他税种相互协调配合的调节制度,达成内外资企业流转税制的统一,发挥收入调节的作用。从实际层面分析,减税存在的阻力较多,影响税制改革的脚步。

二、新时期财政税收体制改革的策略和方法

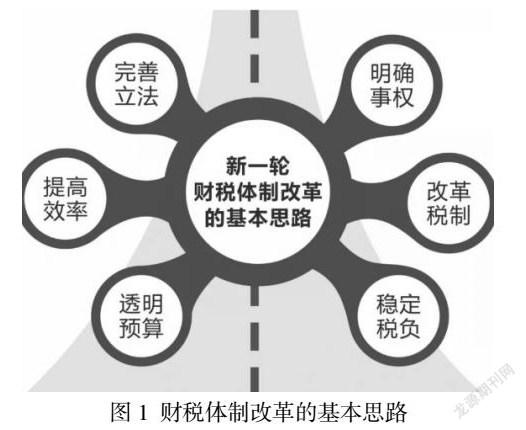

财政税收体制改革作为新时期经济体制创新的切入点,要求将其改革归纳于整个改革架构内,正确处理政府与市场的关系、中央和地方关系,规范政府间财政关系、改革税收体制,助力国家治理现代化建设,财税体制改革的基本思路见图1。

稳步助力地方融资平台转型

应全方位健全金融体制创新改革,将整个防控金融风险放置于核心地位,坚持处理一批风险点,显著增强和改进监管力度,持续性通过资本积累效应、效率改善效应,实现金融创新目标,特别是科技金融引领企业进入新发展层次,为其未来发展提供技术和资金支持,提升全要素生产率。政府投资项目中具有现金流,不管项目性质应考量推行PPP模式,积极选用社会资本及其营运机制和专业力量,通过高效化选用政府投资力量,确保社会资本方商业利益得以维护,实现广大公众利益最大化,进而缓解和优化财政刚性支出的困境。有针对性开发满足中小微企业实际特征的金融产品,尤其加强科技型、创新型企业金融支持力度,最终调动和激发企业实际发展活力。

着力深化税制体制结构改革

税收是调节国民经济发展的关键杠杆,更是合理配置其资金收入的核心举措,税制改革和灵活性调整需正确处理地方和中央的关系。我国地方税种种类繁多,地方政府可考量将财产税作为地方税主体税种,完善地方税体系,促使地方财政资源更稳固。同时,加大“费改税”力度,通过征税清费将某些收费项目纳入整个税改方案内,适当降低整个制造业增值税率,充分营造较佳的税负环境。中央政府应坚决清理地方出台税收优化政策,地方对企业提供的奖励扶持,主要依附基金或股权的方式,到期收回。中央出台的各项税收优惠应构建完善的清单,明晰整个办事程序,确保政策落于实处。

科学规范财政转移支付制度

财税体制的改革需从源头摒弃原有财税体制改革基本模式,始终紧握现代财政制度建设重点,明确梳理现代财政制度的基本特征,并更深层次进入现代财政制度各核心构成。规范政府间事权与支出责任作为现代化国家治理的前提,更是不断强化财税体制改革的重点,需灵活调整中央与地方财政关系,促进中央和地方财政事权和支出责任明晰划分。结合地方政府财权与事权相适应的基本原则,加大一般性转移支付力度,尤其是对中西部财力较为薄弱的区域内,完善地方各级财政分税、分租体制,应合理调整中央和地方实际收入分享,全方位盘活存量资金,保证财政支出强度,扩大整个实际支出规模。

积极完善税务征收管理体制

为从本质层面解决税收征管重复问题,应积极结合我国出台的文件和方针,短周期内梳理两个机构间征管协调,尝试过渡至国税、地税征管机构进行合并改革的路径,强化税收征管力度,减少征收实际成本,显著提升征收效率,缓解企业纳税成本和简化纳税实际流程。应结合相应的法律完善企业运行的法治环境,分类对税负进行划分,重点关注基金和收费,避免税费征收无序化,营造较佳的财税体制,为企业树立自信心。財税部门应主动与其他机构建立良好的交流,严格审核法律法规内相关财税问题的条款,确保市场竞争运行的规则和法则,高效处理政府与市场资源分配关系,充分发挥资源配置主导地位,为经济发展注入活力。

结束语

财政税收是国家收入来源的重要构成,其处于资源配置、促进社会公平等方面发挥关键性作用。财政税收改革仍存在部分困境,建立完善的财政税收体制十分关键,提出完善的改革策略,对整个环境实现调控,推动经济良好发展。

参考文献:

[1]李丛富.新形势下财政税收体制改革的创新策略研究[J].理财:经论版,2020(9):2.

猜你喜欢

办公室业务(2016年9期)2016-11-23

俪人·教师版(2016年15期)2016-11-22

新闻界(2016年11期)2016-11-07

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21