混合所有制改革与高管薪酬业绩敏感性研究

2022-07-04 08:15刘赵佳鑫

科学与财富 2022年8期

关键词:混合所有制

摘 要:改善高管薪酬治理是实施混合所有制改革的重要环节。本文以高管特征为视角,纳入考量范围,探讨了异质性高管的加入对混合所有制企业高管薪酬契约有效性的影响。研究发现:混合所有制企业的高管薪酬与公司业绩呈正向关系。

关键词:高管薪酬业绩敏感性;混合所有制; 高管特征

一、引言

在两权分离的现代企业中,薪酬契约是约束管理者自利行为的一种制度安排。中共中央、国务院《关于深化国有企业改革的指导意见》、《中央企业混合所有制改革操作指引》均指出,要坚持与绩效考核紧密挂钩,实现收入能增能减,合理拉开收入分配差距。因此,薪酬激励是实施混合所有制改革方案中的关键性制度设計。

二、理论分析与研究假设

薪酬激励有效性与高管特征密切相关。关于高管特征的探讨,理论界存在代理理论与管家理论。前者将高管视为追求自身利益最大化的“经济人”,后者则将其视为恪尽职守的“管家”(马连福等,2013)。那么,在高管薪酬治理过程中,高管更倾向于表现出特征是“经济人”还是“管家”?

一方面,出于集体主义倾向,高管对社会效益的兼顾可能弱化薪酬激励有效性。从企业层面来说,混合所有制企业承担着超额雇员、慈善捐赠等社会性目标,此时财务指标难以充分代表经营者的努力程度,容易引发激励信号失真。从高管层面来说,高管为了获取良好声誉,会更愿意成为追求社会效益的“管家”,此时薪酬激励有效性先天不足。在追求社会效益的同时不可避免地会偏离股东利益最大化的经济目标,故高管拥有“管家”特征可能会在一定程度上降低高管薪酬业绩敏感性。

另一方面,出于利己主义动机,高管可能凭借权利操控薪酬契约制定、执行与监督过程。第一,股东为实施掏空行为,董事为获得连任支持和高薪,高管为巩固地位,均可能通过关联交易触发合谋行为,使得薪酬契约的制定存在管理者自利倾向。第二,在薪酬契约的执行过程中,高管有权决定是否将公司风险性投资收益或损失计入薪酬计算公式,以操纵绩效考核指标。第三,国有资本高管集管理权与行政权于一身,容易导致董事会不得不迁就其诉求;非国有资本高管由于话语权不足会选择放弃监管(刘运国等,2016)。故自利的“经济人”权利制约着薪酬治理效率。

上述分析表明,高管的“经济人”与“管家”两种自我认识交织在一起,贯穿于高管的整个任职期间。那么,混合所有制企业高管薪酬业绩敏感性表现如何?据此提出:

假设H1:混合所有制企业高管薪酬与公司呈正相关关系。

假设H2:混合所有制企业高管薪酬与公司呈负相关关系。

三、研究设计

(一)数据来源

(1)在2014-2018年间,按照实际控制人为国有资本的确定为国有企业。(2)根据锐思数据库中披露的前五大股东性质,剔除前五大股东均为国有股的上市公司,并确定前五大股东中既有国有股又有非国有股的企业为混合所有制企业。(3)锐思数据库中的缺失信息根据巨潮资讯网和东方财富网中的年报信息补全,同时剔除信息不全公司。其他财务数据和公司治理数据来自于国泰安数据库与CCER数据。

(二)主要变量定义及说明

高管薪酬水平(Pay)。混合所有制企业中前三名高管薪酬之和。在稳健性检验部分,用薪酬最高的前三位董事、监事及高管的薪酬的自然对数作为替代变量。

公司业绩(Roa)。公司业绩用总资产收益率来表示。

Contols为控制变量的集合。包括公司规模(Size)、资产负债率(Lev)、第一大股东持股比例(Top)、总资产周转率(Tun)、独立董事占比(Outratio)、公司成长性(Growth)、董事长与总经理任职合二为一情况(Dual)、年度(Year)和行业(Ind)虚拟变量。

(三)模型设计

为验证假设H1-H2,本文以高管薪酬水平(Pay)为因变量,以公司业绩(Roa)为自变量,来估算高管薪酬对公司业绩的影响并构建模型1。e为随机扰动项。

四、实证结果与分析

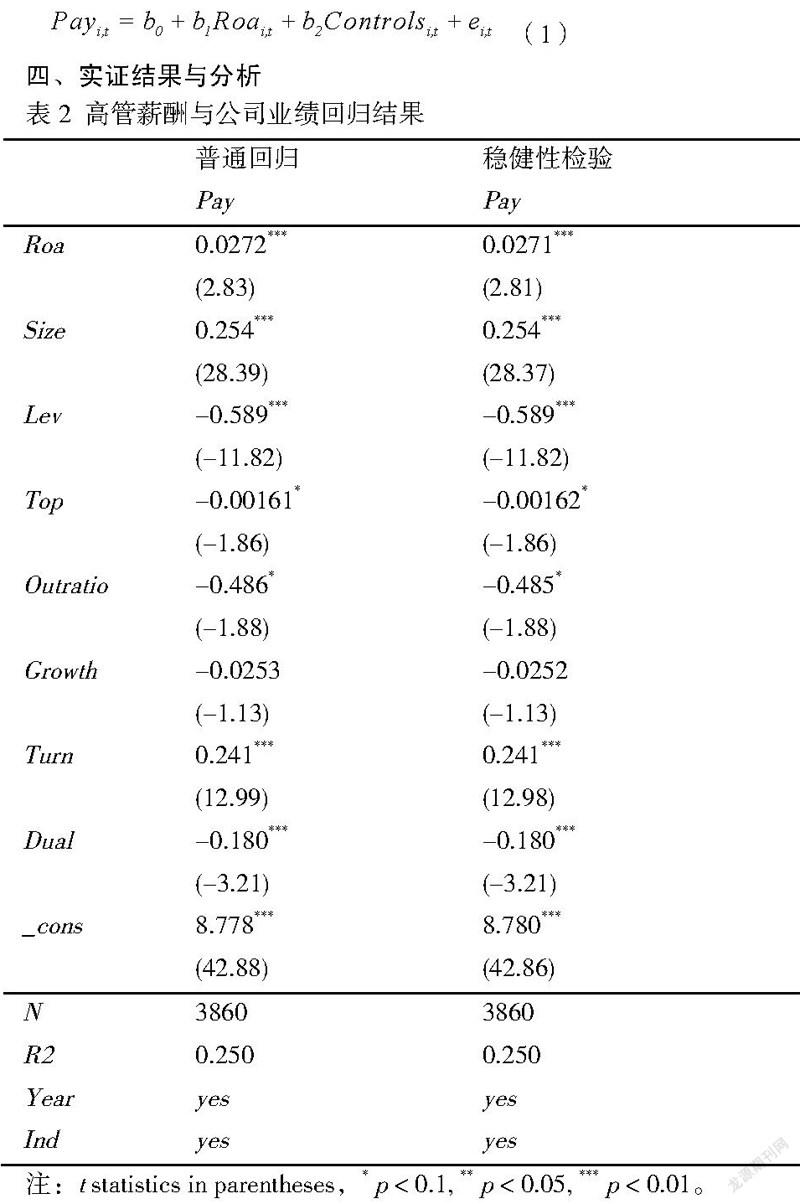

从表2中我们可以得出高管薪酬与公司业绩之间在1%的水平上呈正向关系,符合假设H1的预期。说明混合所有制改革与高管薪酬业绩敏感性具有协同效应,其通过文化渗透与监督制衡等方式约束了高管薪酬操纵行为,将所有者与经营者的目标内化并趋于一致,极大地增强了监督能力,减少了非主要高管“搭便车”的可能性。

五、研究结论

本文的结果表明,混合所有制企业的高管薪酬与公司业绩呈正向关系。

参考文献

[1]马连福, 王元芳, 沈小秀. 国有企业党组织治理、冗余雇员与高管薪酬契约[J]. 管理世界, 2013(5):100-115.

[2]方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究, 2011(04):107-120.

[3]蔡贵龙, 柳建华, 马新啸. 非国有股东治理与国企高管薪酬激励[J]. 管理世界, 2018, 034(005):137-149.

资金资助:重庆市教育委员会人文社会科学研究项目(21SKDJ017);重庆理工大学研究生创新项目(clgycx 20202069)

作者简介:刘赵佳鑫(1995-),女,重庆,重庆理工大学会计学院硕士研究生,研究方向:财务管理。

猜你喜欢

职教论坛(2016年22期)2016-11-19

职教论坛(2016年22期)2016-11-19

职教论坛(2016年22期)2016-11-19

商业会计(2016年15期)2016-10-21