巨灾指数保险在我国推广的可行性研究

2022-07-04 09:57陈惠聪

科学与财富 2022年8期

陈惠聪

摘 要:近年来,全球气候变暖导致极端灾害事件频现,灾害应对也逐渐成为一种新常态。巨灾保险在我国仍处于起步阶段,国内多地相继以不同模式开展巨灾保险试点。本文结合广东巨灾指数保险试点经验,论述巨灾指数保险在全国推行的必要性及可行性。

关键词:巨灾指数保险;巨灾风险管理

引言

随着我国社会经济的不断发展,巨灾造成的损失敞口会越来越大,存在着巨大的保障缺口,巨灾保险覆盖面不足、配置比例等问题急需解决。

2014年以来,广东政府高度重视巨灾保险试点工作,于2016年正式开展巨灾指数保险试点工作。广东省积累多年巨灾指数的试点经验,可供其他省份借鉴,以扩大我国巨灾保险覆盖面,有利于我司巨灾保险制度的进一步完善。

一、国内巨灾保险试点情况

我国是世界上受到灾害影响最大的国家之一,災害发生的频率相当高。相较于国外发达国家较为成熟的巨灾保险制度,我国巨灾保险制度建设起步较晚,直到2013年9月,中国保监会正式批准在云南省和深圳市进行巨灾保险试点,从而,开启了我国巨灾保险制度发展的新篇章。

试点开展以来,各地结合自身灾害特点,在巨灾承保模式及方案上做了不少尝试和探索。

(1)深圳、宁波的多灾因巨灾试点

作为国内最早开始巨灾保险试点的城市,深圳和宁波的巨灾保险试点方案有较大相似之处,巨灾产品的形态均为损失补偿型保险产品,投保人均为政府,保障范围根据城市特点制定,涉及地震、台风、海啸、暴雨、泥石流等多种灾因,同时,引入“共保体”承保模式,以一家首席保险承保机构为主,多家保险承保机构为辅,共同承保巨灾风险,政府作为统一投保人以公开招标的方式向商业保险机构采购保险服务,保障对象为灾害发生时处于行政区域范围内的所有自然人。

(2)云南、四川的地震保险试点

云南、四川两地由于地震风险较高,两地的试点工作均采用了地震作为单一保障灾因作为试点。

云南省大理白族自治州政策性农房地震保险试点为全州境内因5级(含)以上地震造成的农村房屋直接损失和城镇居民死亡提供了风险保障,保费全部由政府财政承担。

四川省则在全国率先开展城乡居民住房地震保险试点。四川省财政厅首年度为试点工作预拨4000余万元保费补贴资金,省级财政和市(州)财政合计拨付2000万元成立四川省地震保险基金,基金按照实收保费的20%计提并接受社会捐赠。同时,对投保的城乡居民给予60%的保费补贴,困难群体涉及的最低档自付保费由财政全额承担。

(3)广东、黑龙江的巨灾指数保险

广东与黑龙江的试点工作创新性地尝试了指数保险。2016年,黑龙江省启动农业财政巨灾指数保险试点,由省财政厅代表省政府投保,保障覆盖了28个贫困县干旱、低温、强降水及洪水等常见农业灾害。当灾害程度超过设定阈值后,保险公司按合同约定将赔款支付到省财政指定账户,作为救灾资金的补充统筹使用。同年,广东省试点台风、强降雨巨灾指数保险,由地市政府作为投保人和被保险人购买巨灾指数保险,赔款用于灾害应急救险之用,保费按照省与市3∶1的比例分担。

与深圳、宁波等地方案需要根据灾害实际损失进行定损赔付不同,广东和黑龙江巨灾保险的创新和特色在于指数保险的应用,保障对象为地方财政,赔付依据为降雨强度、台风风速指数,当指数达到或超过预设的阈值时,保险公司不需要查勘定损即可将保险赔款支付给相关地市政府,由政府统筹用于灾害救助和重建。

二、广东省巨灾指数保险试点情况

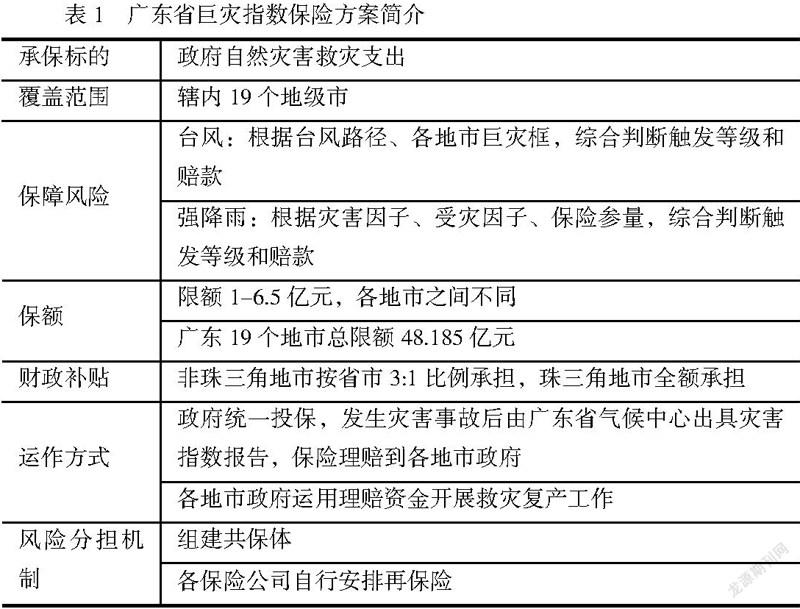

广东省巨灾保险公司始于2016年,目前已实现了辖内19个地级市的试点承保工作,是我国巨灾保险试点保费规模最大、覆盖面最广的试点省份。

(一)巨灾指数保险介绍

巨灾指数保险是指数保险的一种,是根据某一自然巨灾事件物理参数(如台风风速、降雨量等)作为触发参数进行赔付的保险产品。作为财政工具,指数保险以高杠杆、赔付快速等优势,解决政府财政无法足额预算拨备用于自然灾害应急响应、灾难救助、灾后公共设施修复重建、灾后社会救助的财政资金难题。

(二)广东省巨灾指数保险试点情况

1、广东省巨灾指数保险承保经验

广东省巨灾指数保险主要以政府作为投保人和被保险人,按“一市一案”、结合各地自然灾害特点的原则设计巨灾指数保险实施方案,承保的灾害为台风和强降雨。

广东省巨灾指数的承保方案情况如下表:

广东省巨灾指数保险具有结构简单明了、赔付计算简便等特点,其采用的是一种“赔付前置”的方式,在方案设计时已将损失与相关的灾害参数对应关系进行科学合理的计算设置,在灾害发生后可以根据政府气象部门的气象数据,迅速计算赔付金额,赔款可快速投入到政府救灾使用当中,大为提升政府救灾资金使用效率。

2、广东省巨灾指数保险经营情况及其作用

(1)经营情况

2016年全国首创首试的财政巨灾指数保险落地广东省,运用财政预算2亿6296万元为10个试点地市提供23.47亿元的应急资金保障。2017-2020年的承保年度,广东省财政厅大幅提高了保障限额,政府资金杠杆率得到进一步提升。截至20年,广东省巨灾指数保险试点工作共覆盖广东全省(不含深圳市)18个地市,累计实现保费收入约8亿元,完成赔款超过10亿元,其中在2018年,赔付率更是接近300%,近3倍的财政预算杠杆率,极大地缓解试点地市应急救援资金的压力。

(2)巨灾指数保险作用

在近5年的试点工作中,广东逐步建立起有地方特色的巨灾保险模式,为当地社会经济发展起着保驾护航的作用。

探索出政府与市场协作的救灾体系。政府出资购买巨灾指数保险,由政府担任被保险人的角色,在巨灾到来时,保险公司可以将赔款支付到地方政府账户,然后通过政府分配,用于救助受灾地区,这同时也会使得部分缺少投保意识或者没有支付能力投保商业保险的受灾人民得到有效救助。53777C30-76BA-404E-8758-1BA9C4BD91BC

减轻政府救灾压力,保障财政稳定健康。通过巨灾指数保险体系,可将巨灾应急资金变为固定的巨灾保费财政支出,平滑灾害引起的政府财政波动。

提高救灾效率、充分发挥保险保障和补偿作用。巨灾指数保险试点以来,保险行业每年为政府提供近15倍的财政资金杠杆,提供数十亿的风险保障,累计赔付金额已超过10亿元,大大减轻政府救灾财政压力及波动,充分发挥了保险行业“社会稳定器”的作用。

三、巨灾指数保险在全国推广应用的可行性研究

(一)我国灾害救助的现状与问题

从制度特色上看,我国的灾害救助体系是一种“举国体制”。这种灾害救助体系有其突出的优点:可以迅速集中各种资源和力量,对突发事件进行应对处理。但是,同时也存在诸多不足之处:

第一,政府在灾害救助中承担的角色过多、责任过重,并在一定程度上承担无限责任。

第二,社会和私人部门参与度相对不足。民众对政府的救助存在高度的依赖性。

第三,救助资金过多依赖于财政资金,对于保险等金融工具利用不足,资金来源的有限性限制了灾害补偿水平,也不利于风险在更大范围内分散。

(二)巨灾指数保险的优势及其适用性

1、巨灾指数保险的优势

为解决政府在灾害救灾承担责任过重、救助资金来源不足的问题,我国多个省市开展了巨灾保险方面的尝试,各地试点基本采取的是以政府财政采购巨灾保险服务的方式。不过,政府购买巨灾保险的目的主要是为灾害救助融资,而传统巨灾保险因为有勘灾定损的环节,灾后往往需要很长时间才能完全赔付,而且费用成本也较高。而广东试点的指数保险,则有着传统保险不可比拟的优势。

能有效避免道德风险和逆选择问题。指数保险所应用的气象信息等相关触发条件是公共信息,保险人和投保人无法因为信息不对称而获益,逆选择和道德风险问题受到了抑制。而对于巨灾指数保险来说,目前投保人和被保险人一般为政府,赔款直接支付给政府用于救灾复产之用,政府资金会受到严格的监管,可以有效降低道德风险的影响。

产品设计标准、透明且较为灵活。指数保险通常使用简单和标准的方案和条款,一般只需针对不同需求调整触发阈值及赔付结构,保单设计相对简单,更容易被保险知识匮乏的被保险人所接受。

运营成本低。指数保险公司所运用的指数化保单的数据基础完全来自于第三方机构,不需要进行高成本、长时间的实际损失评估,这使得运营成本进一步降低。

赔付触发机制标准化,理赔便捷。指数保险对保单的赔付只需从合同约定触发条件发布机构读取客观数据,即可依据标准化的赔付机制实现理赔,从而简化赔付过程,实现快速理赔。

指数保险可以通过证券化转移保险市场风险。指数保险对资本市场具有更大的吸引力,因为指数保险产品是一种与特定事件高度相关但又不依赖实际损失评估的金融产品,指数变化客观、透明,投资者比较容易了解产品,利于把风险转移给资本市场。

2、巨灾指数保险在我国的适用性研究

长期以来,我国的灾害救助工作基本上依靠国家财政支出和民间捐助进行,政府是自然灾害损失的第一承担者。通过政府购买巨灾保险服务可将灾害发生后对财政资金的不确定需求通过购买保险转变为确定的财政预算,不仅有助于减缓财政压力,也有助于灾害求助能够得到充裕的资金顺利进行。

相对于传统巨灾保险,巨灾指数保险具有产品设计简单透明、理赔便捷、运营成本低、易于在资本市场转移风险等优点,非常适合我国以政府为救灾主体的灾害救助体系。

(1)政府和民众对巨灾指数保险的认识逐步加深

通过广东近5年来的试点推广,政府已逐步熟悉并接受指数保险,在政府的大力推广下已顺利推广至全省除佛山外所有地级市,佛山市也在研究符合当地灾害特色的巨灾指数保险方案,在广东省地市政府层面,指数保险已被广为认可。

(2)提高财政资金利用效率,平滑重大自然灾害引起的财政波动

通过保险机制平滑财政年度资金预算,有效解决财政救灾资金“无灾小灾花不出、大灾巨灾不够花”的问题。通过政府购买巨灾指数保险,改变救灾资金筹集的机制、可实现利用保险的杠杆作用放大救灾资金总量,有利于解决地方政府涉灾财政预算波动和缺口的难题。

(3)大幅提高救灾资金投放使用效率

指数保险,通过精算模型将损失金额与灾害参数相结合,将赔付理算环节前置,在灾害发生后,仅需根据第三方专业机构发布的灾害数据即可快速理赔。

(4)技术条件已经成熟

指数保险的产品设计通常需要很强的技术性工作,这涉及到气象、保险、數据处理等一系列的技术支持和专业人员合作,建立精确的分析模型。

模型的建立需要高质量的灾害数据,从技术条件看,我国目前在气象数据获取方面已拥有了6万多个自动气象站,覆盖95.6%的乡镇,数量、密度均达到世界第一,同时,卫星技术的发展也利于获取更多更好的关于洪水等相关数据。

同时,经过广东近年来的试点,目前已形成相对成熟的具有自主知识产权的台风、强降雨定价模型体系,可供全国其他省份借鉴使用。

(5)有利于保险公司进行风险分散

指数保险是市场和资本市场之间的纽带,可实现两类风险之间的交换,对保险市场和资本市场合作共赢具有非常重要的意义。指数保险合约的流通性有助于分散风险。2021年10月1日,在中国银保监会发文支持内地保险公司在香港发行巨灾债券仅4天后,中再集团旗下中再产险就在香港成功发行巨灾债券,募集资金金额为3000万美元,为粤港澳大湾区因台风造成的损失提供保障,实现了向香港市场国际投资者转移国内台风风险的作用。

综上所述,指数保险有着方案设计灵活、透明,赔付快捷,非常契合我国现阶段以政府为主体的灾害救助体系,能够大为平缓灾区政府灾害救助财政压力,提高救助效率。经过广东、黑龙江等地多年来的试点工作,巨灾指数保险已逐步为各试点地区政府和民众所接受认可,其技术条件也已成熟达到全国推广的程度。进一步在全国推广巨灾指数保险制度既可以满足各地政府应对日益加剧的灾害事故,也有利于保险公司在空间上以及在资本市场上进一步分散、转移风险的需求。

参考文献

[1] 中国发展研究基金会,指数保险与中国自然灾害救助体系改革[M],中国发展出版社,2014.

[2] 朱伟忠,广东建立巨灾保险制度的可行性研究[J],南方金融,2016,(3).

[3] 刘新立,灾害救助与巨灾指数保险[J],中国保险,2014,(9).53777C30-76BA-404E-8758-1BA9C4BD91BC

猜你喜欢

环球时报(2023-02-25)2023-02-25

水上消防(2021年4期)2021-11-05

江苏安全生产(2020年9期)2020-11-16

水上消防(2020年3期)2020-07-25

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2017年0期)2017-05-19

河北水利(2016年8期)2017-01-13

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05