国企会计核算中固定资产账目的核算要点分析

2022-07-04 11:16周兰

科学与财富 2022年7期

周兰

摘 要:保障国有企业的资产安全,是增强企业发展动力的关键,可以避免在生产经营中遭受巨大的经济损失,提高资源利用率。为此,应该以固定资产账目核算为会计核算重点,了解国有企业的固定资产状况,为企业管理和战略规划实施等提供依据,防止在发展中面临严重的财务风险。随着新会计准则的实施,对于会计核算工作也提出了更高的要求,必须在实践中掌握核算要点及具体方法,更加明确的体现会计账目情况。本文将对国企会计核算中固定资产账目核算现状及问题加以分析,探索国企会计核算中固定资产账目的核算要点。

关键词:国企;会计核算;固定资产账目;核算要点

前言:国有企业的固定资产为生产经营和管理工作提供可靠支持,以便增强国有经济的发展动力,创造良好的市场环境。在传统管理体系下,对于固定资产账目的重视程度不高,导致出现模糊不清的状况,无法帮助领导层全面了解固定资产状况,容易滋生腐败问题,给国家造成严重损失。固定资产类型较多,包括了生产设施、办公设施等等,在会计制度改革背景下,固定资产账目核算工作中面临新的挑战,必须转变思想观念和方式方法,确定具体的资产项目内容,消除会计核算中的隐患问题,确保国企的健康长远发展。财务会计人员要结合国企固定资产的基本情况,制定有效的会计核算方案与实施规划,提高资产利用率的同时,增强企业的核心竞争力。

一、国企会计核算中固定资产账目核算现状

固定资产账目核算涉及多个环节,包括了清理和折旧等,可以为企业经济活动的实施提供依据,在切实了解固定资产状况的基础上,合理安排企业的生产管理工作,因此核算结果的可靠性与否,会对企业的发展产生直接影响。在实践工作中,需要针对其基本构成和使用情况实施分析,明确具体使用年限和价格等。国企生产能力会受到固定资产账目核算效果的影响,如果在核算中出现弄虚作假的情况,则会对领导层的决策造成干扰,无法采取有效的内部控制与监督措施,企业发展风险指数升高【1】。新会计准则已经全面实施,为国企固定资产账目核算提供了依据,在实践工作中除了要遵循国家政策及法律法规外,还应该结合国企的实际经营情况,制定切实有效的核算方法。

二、国企会计核算中固定资产账目核算的问题

(一)计量问题

确定固定资产成本,是账目核算中的关键内容,需要以计量工作为依托,获取真实、精确和全面的成本信息,满足其他工作需求,包括了支配、折旧等。然而,由于在计量中缺乏规范性,会使得账目内容无法客观反映真实情况,对实际生产活动产生不利影响。企业内的支出提取和国家拨付,是当前国企固定资产的主要成本来源,在国企财务会计管理工作当中,未能针对相关凭证和报表等实施有效收集和记录,结余数目不合理【2】。在计量工作中没有严格遵循相关标准和要求,存在一定的形式化问题,降低了核算结果的可信度。

(二)会计披露问题

未能及时做好固定资产的会计披露工作,也是目前会计核算中面临的主要问题,不了解资产的具体使用年限等信息,无法为国企经营效益的提升提供可靠保障。尤其是在披露过程中存在模糊性问题,无法反映内部财务状况,无法取得良好的变现收益。披露内容不够全面,往往以原值和累积折旧为主,忽视了使用年限、计价方法等重要信息,大大限制了国企生产经营工作的高效化推进。

(三)改造支出问题

通过技术改造的方式,可以转变固定资产的使用方式,提高资产利用率的同时,能够切实满足国企的生产经营需求。然而,没有针对改造中的支出情况实施全面核算,也会对财务会计管理产生不利影响,容易造成账目混乱的情况。部分工作人员不了解收益性支出和资本性支出的区别与联系,因此在核算过程中采用的方法不合理,引起价值虚增的状况,影响了固定资产的安全性。

三、国企会计核算中固定资产账目的核算要点

(一)规范计量方法

计量方法的规范性,是提高账目核算准确性的前提,因此在工作中应该严格遵循《企业会计准则-固定资产》中的基本要求,为固定资产账目核算提供依据,避免在工作中出现随意性的状况【3】。按照规定要求控制固定资产成本记账工作,准确反映企业内部的固定资产状况,为后续使用和技术改造等奠定保障。为了能够全面反映耗损价值情况,还应该明确累积折旧账户和固定资产账户中的基本内容,保证在使用过程中和管理过程中获得精确的数据信息,防止受到人为因素的干扰。充分发挥资产折旧科目的作用,明确购置资金权重,满足提取工作的基本要求,帮助管理人员更加清晰的了解固定資产的使用寿命,在折旧中更具参考价值。针对计量工作流程实施优化,将固定资产的相关信息准确反映在财务报表当中,包括了净值、原值和折旧等。

(二)加强会计披露

在核算固定资产账目时,还应该严格做好会计披露工作,不仅能够帮助管理人员准确评估企业的经营状况,而且是维护投资者合法权益的重要工作,在了解固定资产具体使用寿命的基础上,做出更加合理科学的投资决策。工作人员应该明确各类揭露报表的类型及填写方法,包括了资产无偿拨付明细表、固定资产表等等,作为会计披露工作的重点内容。在披露过程中应该遵循客观性和透明性的原则,了解会计准则中的相关规定,详细介绍资产价格、类型、损耗情况、计价方法等等,在明确各类资产使用情况的基础上采取报废、折旧等措施。

(三)明确支出类型

由于固定资产的支出类型存在一定的差异性,如前所述主要包括了资本性及收益性支出。针对资本性支出,应该做好原价、累计折旧和减值准备转销工作,在建工程中体现账面实际价值。在固定资产的长期使用工程中会造成不同程度的损耗问题,需要对其采取维护等措施,以保障良好的运行状态,确保生产作业的顺利实施【4】。维护成本的投入不会增加国企的经营收益,也不会使设备性能相较于过往而言有所提升,应该采用一次性计入当期费用的方式,可以确保核算账目的合理性,避免造成账目混乱的问题。

(四)健全制度体系

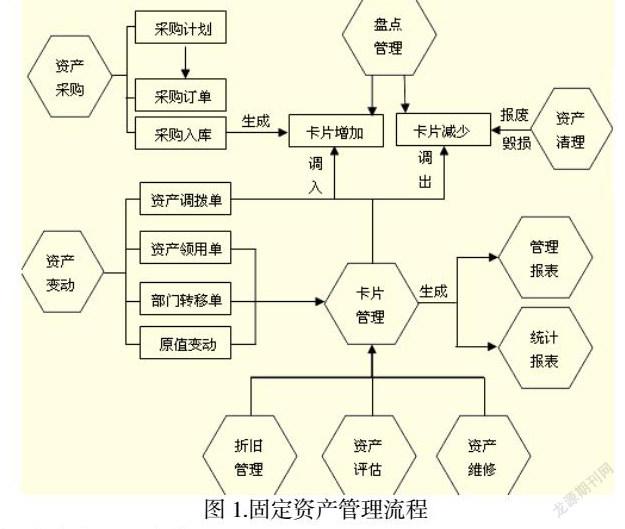

建立完善的管理制度,可以确保固定资产账目核算工作的顺利实施,确保在每一个工作环节都有章可循。制定核算工作责任制度,明确各个部门在会计核算中的职责,增进财务部门和业务部门之间的交流沟通,从而细化责任目标,在固定资产账目核算中真正做到全员参与,确保每一个人都能在岗位中各司其职,提高核算结果的可靠性。有效梳理固定资产的管理流程,如图1所示,在资产采购和资产变动过程中都要由专业人员负责并实施记录,确保整个流程的透明性,避免造成暗箱操作问题【5】。借助于卡片管理的方式生成管理报表和统一报表,为固定资产的会计核算提供支持。

(五)提高人员素养

在新会计准则实施背景下,对于财务会计人员的专业能力提出了更高要求,因此在实践工作中为了保障固定资产账目核算工作的顺利实施,需要构建一支高素质的财务会计工作队伍。针对过往工作中出现的问题实施总结,并制定合理的专业培训计划,使工作人员全面熟知会计准则中的内容及变动情况,防止在工作中采用的核算方法不合理而影响核算结果。加强各部门负责人的职业道德教育,在会计核算中始终保持高度职业精神,认真严谨的实施计量和信息披露工作,真正维护企业的利益【6】。此外,还应该督促工作人员积极学习先进技术,利用信息化管理平台和计算机软件辅助固定资产账目核算工作,降低工作强度的同时,减少核算过程中的误差。

结束语:固定资产账目核算是国企会计核算中的主要内容,只有在确保核算结果可靠性的基础上,才能为财务会计管理及企业决策提供依据,防止造成国有资产流失的情况,保障国企的良好经营效益。但是,当前核算工作中面临的问题较多,主要包括了计量问题、会计披露问题和改造支出问题等,难以达到预期核算工作要求,会导致国企发展中面临的风险增大。为此,应该通过规范计量方法、加强会计披露、明确支出类型、健全制度体系和提高人员素养等途径,逐步提升固定资产账目核算的精确性,体现固定资产的价值。

参考文献

[1]孙俊华,王之旭,孙洪义.在新政府会计制度下事业单位固定资产核算与管理的分析[J].中国市场,2022(05):144-145.

[2]刘芳.新政府会计制度下单位固定資产核算与管理研究[J].财经界,2022(02):98-100.

[3]钟向军.新政府会计制度下固定资产核算管理面临的挑战及对策研究[J].大众投资指南,2021(20):116-118.

[4]李苏鹏,立普萃.国有企业基建财务管理及会计核算规范研究[J].纳税,2021,15(28):98-99.

[5]邹芳.试论国企单位会计核算中固定资产账目的核算方法[J].财会学习,2019(06):116+118.

[6]于晓成.国企单位会计核算中固定资产账目的核算方法[J].现代经济信息,2017(16):249.

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代营销(创富信息版)(2018年6期)2018-09-05

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

经营者(2016年12期)2016-10-21

商业会计(2015年15期)2015-09-21