跨境审计背景下注册会计师审计风险研究

2022-07-04 11:45胡宇宸

科学与财富 2022年6期

胡宇宸

一、绪论

㈠选题背景与意义

随着世界经济发展的日益全球化,中国企业在世界各地的规模投资日益增长。这更是首次在党的十五届五中全会上明确提出了企业“走出去”的发展战略。中国经济与世界的联系日益紧密。企业采用诸多手段参与国内外的合作与竞争,进而获得在国际市场中的最大利益,从而提升企业的整体竞争力。

但由于我国跨境审计对于审计师来说存在着一定的时间与空间的制约与限制,也就不可避免地带来了注册会计师跨境审计的风险。本文将以2015雅百特虚构海外工程项目案例为警示,对案例中的注册会计师审计风险进行研究,尝试寻找可能有效的企业跨境审计风险规避方法,重视境外业务的风险评估,才能提高审计质量,更好地有助于維护企业境外项目的利益。

2.国内外研究成果评述

跨境审计背景下注册会计师审计风险的研究国外开始的时间更早,相对于国内拥有较成熟的知识体系。与之相比较,国内学者的研究起步较晚,并且鲜有研究是依据现代审计风险模型来系统阐述不同层次的境外审计风险。跨境背景将给注册会计师审计风险带来更加严峻的挑战,所以降低企业境外审计风险以及完善境外审计监管体系,并对其实现境外资产保值、增值的目标具有重要意义。

二、境外审计风险的相关理论分析

㈠审计风险相关理论概述

1.财务舞弊及其动因概念

(1)财务舞弊动因“GONE”理论

如上图(图1)当“GONE”理论运用至企业,就是当企业管理层和财务人员有所企图而与企业将来的发展利益相冲突矛盾时,在拥有恰当的舞弊时机、被曝光惩治几率较小而且企业的基本生存状态不会受到严重的威胁时,同样也会实施舞弊来满足他们不正当的利益需求。

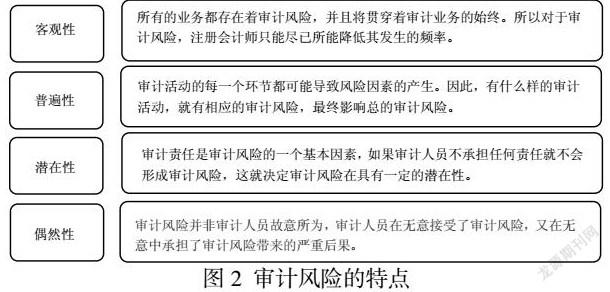

2.审计风险特点

(1)审计风险的特点

3.现代审计风险模型

国际审计与鉴证准则委员会于2003年对已有的审计风险准则进行了修改并发布新的相关规定,将审计模型更新为审计风险等于重大错报风险与检查风险的乘积

㈡境外业务的特点

1.境外业务程序周期长

与企业在国内开展业务不同,境外业务需要企业按照不同地区的政策执行不同的程序,这让境外业务变得更为繁琐。

2.境外业务资金要求高

与企业在国内业务的不同,境外业务需要耗费一定的资金聘请专业的服务团队,而且当货物从国内运往境外时,不同于简单的国内运输,其运输方式更为繁琐,所以想在境外开展业务必须具备充足的经验与资金。

3.审计风险更高

境外企业业务开展地的风俗文化、政治环境和经济政策不同于国内,对于同一项业务也可能存在与国内相应的会计准则不相同的情况,加之还涉及到国外同行垄断的竞争压力以及问题外汇交易的折算问题。给审计工作带来了一定的风险。

三、案例分析

㈠公司简介

雅百特位于江苏,其全称为江苏雅百特科技股份有限公司,公司于2009年成立的公司主要专注于公共建筑领域。其在2015年8月在深交所上市。2015年公司拓展海外业务交流。其业务涉及到澳大利亚及包含巴基斯坦在内的多个亚洲国家。

㈡案例分析——以江苏雅百特公司为例

1.雅百特公司股权结构

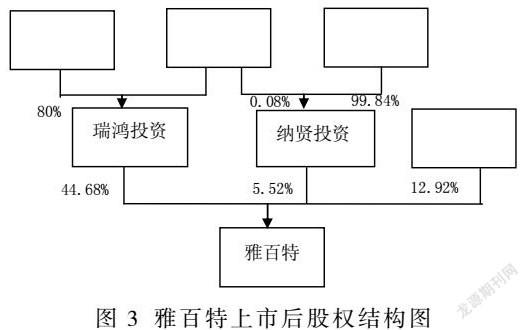

雅百特重组预案于2015年发布,中联电气取得雅百特的所有股权,代价是5000万的资金加上2100万的对外投资。公司上市之后股权结构发生变化(图3),实际控制人不再是季奎余,而是瑞鸿投资的陆永。

2.雅百特公司造假事件回顾

(1)虚构境外项目

2014年下半年,雅百特与巴基斯坦首都工程建设有限公司(Capital Engineering & Construction CO, Ltd )开展相关合作。雅百特通过层层分包与公司签订了金额高达3250万美元的项目。但事实上,其并没有参与此项目的建设。工程相关材料的出口和现场施工的照片等相关审计证据都是由公司伪造。雅百特在2015~2016之间,虚构海外工程承包项目和虚构国际贸易而增加的收入高达5.8亿元,占全部利润的73%。

(2)虚构材料出口

2015年,雅百特以控制或者调度其他子公司的手段,对货物进行虚假货物交易、虚假运输、违规行为。同年,雅百特借助代理公司向海关申报总额高达342万人民币的货物前往安哥拉。但实际上雅百特并没有直接将货物运向安哥拉,其在通过海关之后,先将货物运往香港,到达香港之后再让罗雄国贸把货物又再一次运回国内。

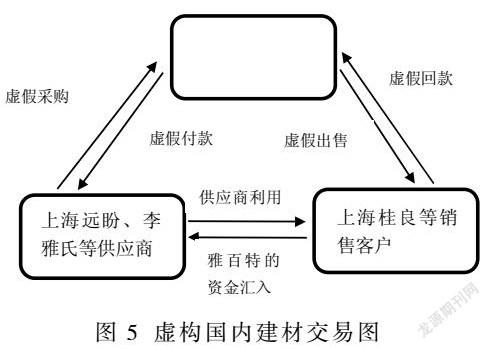

(3)虚构国内建材贸易

2015年,雅百特如下图(图5)完成了一个虚假交易链,雅百特假装从上海远盼和李雅氏等供应商处采购物资,然后进行虚假付款,再把假装购买的物资在和上海桂良等销售客户的合作下完成货物的虚假出售,并虚假回款。然而实际上,在陆永的控制之下,整个资金流动在原材料的采购以及销售过程没有进行任何事物的流转。凭空捏造出的虚假现金流,以实现它的虚假交易

(4)虚增净利润

由下图(图6)可知雅百特于2015年至2016年,虚假增加营业收入总共58312万元。其中2015年虚增收入48182万元,虚增净利润26619万元,;2016年虚增收入10130万元,虚增当期净利润24090万元。2016年3月、2016年8月、2016年10月分别公告了2015年年度报告,2016年中期报告、2016年第三季度报告都存在虚假问题。

综上所述,雅百特的财务造假方式有以下:首先虚构企业项目、虚构营业利润以及收入、自导自演材料的出口进口、制造莫须有的回款等假象,造成财务数据的严重失真,信披违法。

雅百特对其财务报表实施了全方位的“粉饰”,且众华会计律师事务所未能对雅百特的审计风险进行合理评估,导致诸多审计程序流于形式,从而最终造成审计失败的局面。

㈢雅百特案例中的审计风险成因分析

相比于境内审计,境外审计对注册会计师提出了更严峻的挑战,我们可以通过雅百特的例子进行总结。

1.不熟悉境外环境

由于国内外思想文化体制差异化明显,跨境审计的注册会计师需要仔细的了解各种背景资料,各种审批的流程,不同地域有不同地域的要求,不同国家之间对于所需提交的资料也不完全一致。甚至每个国家不同的地区之间都有可能存在着各种形式不同的税收政策,尤其是关于税收制度的减免方式等。

2.专业胜任能力不足

在雅百特声称的与巴基斯坦的项目,是一笔超过2亿元的收入,这笔巨额大单是雅百特公司与巴基斯坦政府之间有关地铁公交的合作项目,注册会计师未能具备建筑工程相关方面的知识,最重要的是审计人员并没有执行严格的细节测试。从而导致审计工作的失败。

四、境外业务审计风险防范对策:基于案例研究的启示

㈠从会计律师事务所角度

1.借助专家力量

了解审计对象所处的环境以及项目所涉及的专业范围才能更好地去评估其审计风险。想要了解企业的真实情况,是无法简单的从被审计单位的数据报表中得出的,会计律师事务所就可以巧借专家的力量来辅助完成。

2.创新审计模式

在信息化时代,我们可以运用大数据审计方法,利用“互联网+”的形式,对境外业务审计的工作进行信息采集、数据传输和接收,在监管部门、会计律师事务所以及企业内部建立一套“互联网+”模式的审计系统,由此消除空间、时间和人数等方面对审计工作的限制,做到现代化、全程化监督审计工作。

3.提高专业能力

每次境外审计项目要进行一套专业的流程计划并在审计项目结束时对计划给予记录和总结,那么会计律师事务所的人员在下一次境外审计项目时,通过参加过境外审计的人归纳总结学习这些记录,从而指导新的人员以提高审计质量。最后可以在条件允许的情况下开展交流研讨会来加强人才的培养,通过采取在线网络教育的模式,进行在线辅导。要在不断摸索中前进,提升审计质量。

㈡从政府机构角度

1.提供必要的协助

注册会计师虽然有着专业的技能,但由于条件的限制有些涉及政府机密的信息难以触及,或有些程序难以进行实施,需要政府能够提供相应的帮助来减少由于信息的不对称而产生审计的风险。

2.提升境外财务舞弊成本

由证监会最终公布的结果可知,对于雅百特的股东和公司高层的惩罚最高仅六十万元,这个数字对于他们以欺骗手段谋取的高额利益来说是一个微不足道的数字。所以从雅百特财务舞弊案件的惩治结果来看,境外财务舞弊的成本太低。在信息化的时代,政府还可以建立失信黑名单,对黑名单进行网络公示的可视化管理,严禁境外舞弊行为,从根本上扼杀财务舞弊。

五、结论与展望

本文通过分析雅特案例研究了跨境审计背景下注册会计师的审计风险以及风险规避。并从会计律师事务所以及政府两个角度提出一些审计风险规避的建议。雅百特境外业务审计的失败,造成了不可估量的损失,也为境外业务财务舞弊敲响了警钟。

越来越多地企业都开始把我机会同时响应国家号召发展境外业务,在国外设立子公司、进行跨国合并等。因此,会计律师事务所的境外业务也将越来越多,随之而来的挑战也不断提高。目前,各种新兴技术例如互联网和区块链技术,已经开始应用到具体的审计实务中来。因此,对于境外如何防范审计风险更加有效的审计程序、如何通过一定的技术获取更准确的审计证据的深入研究刻不容缓。

参考文献:

[1] Muhammad N. A. Audit risk model as a corporate social responsibility implementation of certified public accounting firms (evidence from Indonesia) [J]. Social Responsibility Journal. 2011, vol.7: 509-522

[2]Timothy B.Bellamp;Joseph V.Carcello,A Decision Aid for Accessing the Likelihood Fraudulent Financial Reporting[J].A Journal of Practice amp;theory,2000(19):169-184.

[3] Fearnley S., Beattie V., Brandt, R. Auditor independence and audit risk: reconceptualisation[J]. Journal of International Accounting Research,2005,4(1):39-71

[4] Peter G, Pheng L S. Infrastructure Investments in Developing Economies[M]. Springer Singapore, 2006.

[5] Joseph J. Schultz,J ames Lloyd Bierstaker,Ed o 'D onnell. Integrating business risk into auditor judgment about the risk of material misstatement: The influence of a strategic-systems-audit approach [J]. Accounting, Organizations and Society, 2009,35(2).

[6] Robert.T.J.Wright.A.Are audit program plans risk-adjusted [J]. Auditing : Ajoumal of practice and Theory,1999,18(1):55-74

[7] 陳毓琦. 企业境外项目审计风险及管理研究[D].北京交通大学,2019.

[8]朱小平,叶友. “审计风险”概念体系的比较与辨析[J].审计与经济研究. 2003 (05): 11-15

[9]余玉苗.行业知识、行业专门化与独立审计风险的控制[J].审计研究. 2004 (05). 63-67

[10]袁泰哲. 雅百特业绩承诺下的审计风险案例研究[D].华南理工大学,2019.

[11] 梁鑫鑫. 新审计准则下审计风险的成因及对策研究[J]. 中国市场.109-110. 2016 (07)

[12] 王秋连.2014.企业审计风险分析及规避方法探讨[J].当代会计,05:28-29.

[13]廖义刚,孙俊奇,陈燕.2009.法律责任、审计风险与事务所客户选择——基于1996年——2006年我国会计师事务所客户风险的分析[J].审计与经济研究,24(05):34-40.

[14]冯月. 雅百特海外业务审计风险研究[D].中国财政科学研究院,2019.

[15]洪荭,胡华夏,郭春飞.基于GONE理论的上市公司财务报告舞弊识别研究[J].会计研究,2012(08):84-90+97.

[16]王会金. 重要性与审计风险[M]. 东北财经大学出版社,2012.

[17]张楚堂. 论审计风险的概念[J]. 审计研究.2001(02):48-50

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

活力(2021年6期)2021-08-05

云南画报(2020年9期)2020-10-27

经济技术协作信息(2018年11期)2019-01-14

中国乡镇企业会计(2015年9期)2015-12-30