绿色信贷对我国商业银行经营绩效的影响研究

2022-07-04 14:46黄国航童亮久

科学与财富 2022年7期

黄国航 童亮久

摘 要:节能减排需要资金支持,绿色信贷应运而生。本文系统梳理了绿色信贷对银行经营绩效的作用机制,选用2010-2019年20家商业银行的数据进行实证研究,并创造性的使用滑动时间窗口策略,研究了绿色信贷对商业银行经营绩效的影响趋势。研究发现,绿色信贷对商业银行总资产收益率的正向影响效果显著,且与日俱增;对银行不良贷款率的抑制效果持续稳定。并对商业银行如何进一步推动绿色信贷的发展提出了相应建议。

关键词:绿色信贷;总资产收益率;不良贷款率;商业银行

一、前言

伴随着我国经济的高速发展,其与环境、资源之间的矛盾也愈加突出,成为制约可持续发展的重要因素之一,于是“碳中和”等话题迅速走红,“金山银山,更要绿水青山”成为了时代最强音。绿色信贷作为促进绿色经济发展的重要金融手段显得尤为重要,商业银行的资金配置作用也日渐突出,。鉴此,为实现经济绿色化转型和高质量发展,国家陆续出台了《绿色信贷指引》、《绿色信贷统计制度》、《银行业金融机构绩效考评监管指引》、《关于构建绿色金融体系的指导意见》、《绿色信贷实施情况关键评价指标》等一系列政策法规,用以鼓励、指导商业银行发展绿色信贷。其中,《关于落实环保政策法规防范信贷风险的意见》提出通过优先向环保企业发放贷款的方式來支持低碳经济的发展,以期通过资金注入的方式来引导企业发展环保经济。但想要银行持续倾向为环保企业提供贷款,发展绿色信贷,仅靠政策独木难支,实现共赢才是关键。本文从总资产收益率和不良贷款率两个角度阐述了绿色信贷对商业银行经营绩效的影响情况,并通过滑动时间窗口的策略,研究了其影响情况的时间变化趋势。

二、文献综述

国内关于绿色信贷对银行经营绩效影响的研究,主要集中在银行盈利能力方面,形成了以下两类观点:

一是绿色信贷队银行盈利能力有积极影响。王颖等(2017)采集了2008年到2016年大型国有商业银行披露的数据进行实证分析,发现在做好风险管控的情况下,发展绿色信贷对银行的盈利能力具有正向的促进作用。[1]宋亚伟(2019)在新通过分析上市商业银行披露的2010年到2016年的数据,建立博弈论模型,发现绿色信贷比和银行总资产收益率呈现明显的正相关关系。[2] 何凌云等(2018)基于9家上市银行的数据实证研究发现,商业银行开展绿色信贷能够有效提高总资产收益率。[3]

二是绿色信贷会给银行的盈利能力带来消极影响。这类观点又分为两个子类。一是这种消极负面的影响会一直持续,绿色信贷对银行的盈利能力来说就是一个长期的负担。董可(2019)在对大型商业银行和中小型商业银行进行分类研究的基础之上指出绿色信贷的开展在一定程度会上影响银行经营绩效的提升。[4]王嘉等(2020)将研究对象扩展到国外商业银行,通过比较分析国内和美国大型商业银行的数据发现绿色信贷占比银行的与银行盈利能力呈负相关。[5]二是认为绿色信贷会给银行的盈利能力带来短期的负面影响,但是这种负面影响不会持续,从长期来看是会有正向促进作用的。吴赛楠等(2021)发现绿色信贷在一定程度上对银行的总资产收益率产生负面影响,但是会降低高危行业贷款占比,从而降低银行的不良贷款率。因而从长期来看,发展绿色信贷有利于银行更好的管控风险,对银行的整体经营绩效产生一定的正面促进作用。[6]王晓宁等(2017)指出发展绿色信贷是会在短期内降低银行的资产总收益,但是银行从事的环保支持工作会给其赢来较高的口碑和社会名誉,这种口碑和名誉会在未来慢慢转化为客户量的增加,从而提升银行的经营效益。[7]张琳(2019)指出绿色信贷对银行盈利能力并非没有正面影响,而是这种正面影响具有一定的滞后性。[8]

国外文献大多采用赤道原则(Equator Principles)1间接检验绿色信贷对银行经营绩效的影响。Heal(2005)认为银行履行赤道原则,能够有效规避存在违约风险的污染项目,同时也能获得社会声誉和政府支持,从而更早地获得现金流入,进而提高盈利能力。[9]Scholtens和Dam(2007)通过对比分析了57家“3赤道银行”和27家“非赤道银行”发现实施赤道原则的银行需要付出额外的管控成本,会对经营绩效产生负面影响。[10]类似的,Miroshnychenko(2017)认为商业银行采纳赤道原则,如采用ISO 14001环境管理体系认证、披露社会责任报告,会对财务业绩产生负面影响。[11]Finger等(2018)分类研究了不同发展水平国家的银行实行赤道原则对财务绩效的影响。研究结果表明:在发达国家,绩效较差的银行更倾向于成为“赤道银行”,进而促进净资产回报率和利息收入的上升;但在发展中国家,绩效较好的银行更倾向于为“赤道银行”,但在成为赤道银行后利息收入增速和贷款增速均有所减小。[12]Platonova等(2018)通过以GCC地区的伊斯兰银行为,银行从根本进行研究,发现而采纳赤道原则能为银行财务绩效带来持续性的正向影响。[13]

综上所述,国内外在一定程度上对绿色信贷及其相关概念开展了相应研究,研究角度、方法及结论不尽相同。在此基础上,本文从实际数据出发,建立模型,研究绿色信贷与资产收益率和不良贷款率的关系,同时引入滑动时间窗口策略,探究近几年其影响力度变化趋势。

三、研究设计

(一)样本选取和来源

本文选取我国20家商业银行22010年-2019年的数据为样本,原因如下:

时间段上,2007年7月,我国有关绿色信贷的政策首次正式发布,但大部分银行的绿色信贷相关数据从2010年才开始完整披露;此外,2020年初新冠疫情爆发,冲击银行系列业务。因此,本文选用2010年-2019年的样本数据。样本银行上,本文选取的20家商业银行包括有国有控股商业银行、股份制商业银行以及城市商业银行,涵盖面广、代表性强。

(二) 变量选取和定义

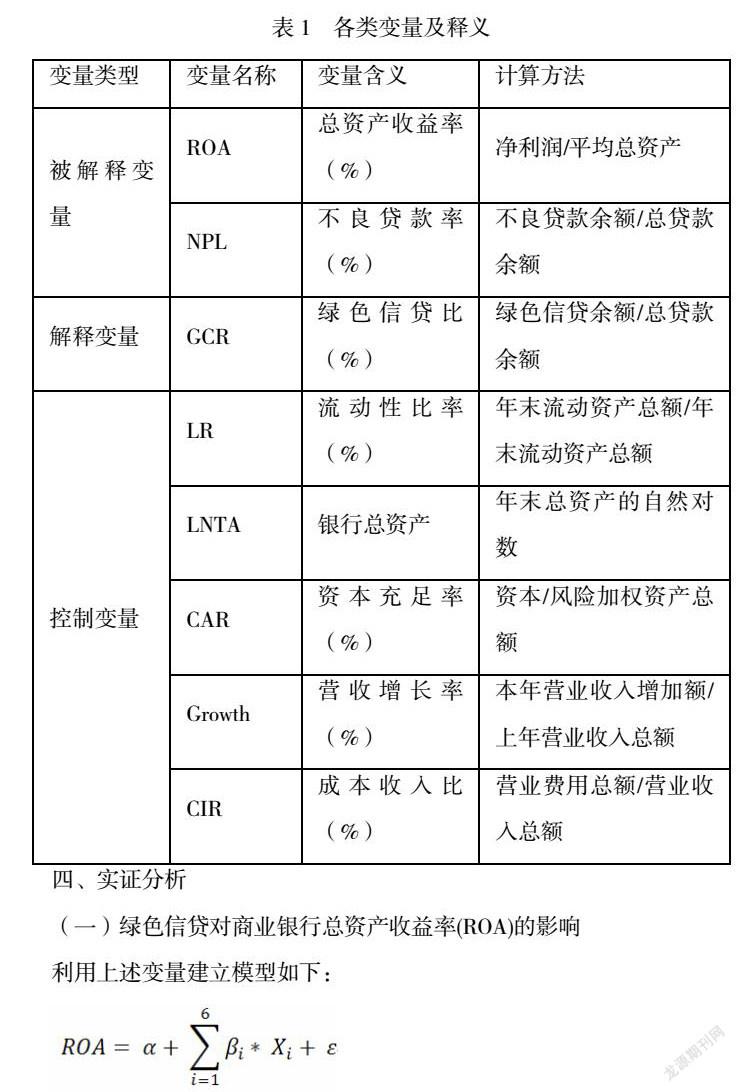

1.被解释变量

针对商业银行绩效,本文选用了总资产收益率(ROA)及不良贷款率(NPL)作为被解释变量:

第一,总资产收益率(ROA)。总资产收益率是体现银行盈利能力的一个很重要的指标,且相较于净资产收益率(ROE),总资产收益率(ROA)更为契合银行业高杠杆经营的特点。银行本身会不遗余力的在能提升总资产收益率(ROA)的业务上加大投入。有助于提升银行总资产收益率的业务才能够得到持续发展和完善。

第二,不良贷款率(NPL)。银行要想持续发展,需要想方设法让不良贷款率(NPL)处于低位运行。如果有了新的可靠业务占据贷款名额,就可以减少银行向风险较高的夕阳产业投入的占比。

2.解释变量

本文选用绿色信贷比率(GCR),即绿色信贷余额占总贷款的比率,来衡量银行绿色信贷发展情况。绿色信贷比率(GCR)越大,表明绿色信贷业务规模越大、执行状况越好。

3.控制变量

基于各银行所处的宏观经济环境、政策监管状态大致相同,本文选用了五个内部财务指标作为控制变量:流动性比率(LR)、银行总资产(LNTA)、资本充足率(CAR)、营收增长率(Growth)和成本收入比(CIR),用以辅助建模,以期能深入系统分析绿色信贷对商业银行经营绩效的影響。

综上所述,本文变量选取情况如下表所示:

四、实证分析

(一)绿色信贷对商业银行总资产收益率(ROA)的影响

利用上述变量建立模型如下:

式子中:

Xi分别代表绿色信贷比率(GCR)、流动性比率(LR)、银行总资产(LNTA)、资本充足率(CAR)、营收增长率(Growth)和成本收入比(CIR)。α 代表常数项。βi 代表变量Xi跟ROA的关系,如果为正,说明为正相关,如果为负,说明为负相关。ε是残差项。

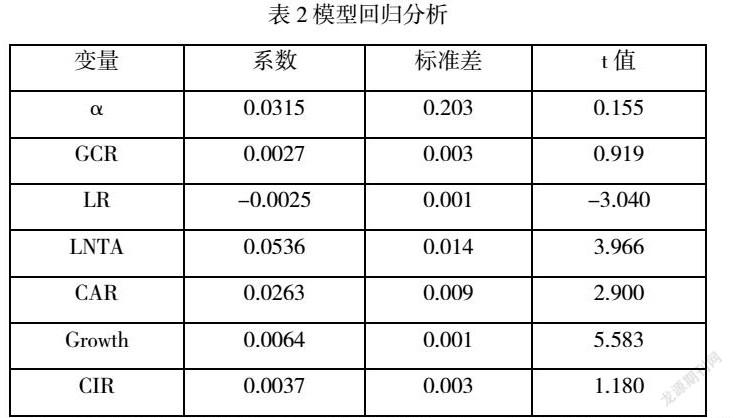

利用国有商业银行披露出的数据(2010-2019年)拟合上述模型,得出下表:

从上述模型的回归结果来看,绿色信贷比(GCR)对银行的总资产收益率(ROA)是有一定的正面促进作用的,但是促进作用较小。绿色信贷比(GCR)的系数项为0.0027,说明绿色信贷比(GCR)每提升一个单位,总资产收益率(ROA)就平均提升0.0027个单位。

上述数据描述的是2010年到2019年总的数据分析结果。但绿色信贷在长期的推广过程中,随着配套的一些政策法规乃至各种手段的完善,其对经营绩效影响的变化趋势又如何?为了分析出这种变化趋势并且保证数据的充分性,本文采用滑动窗口的方式进一步开展变化趋势分析,基本流程如下:

Step1: 利用2010年到2015年的数据,按照上述模型经过回归分析得到的系数,可以看出绿色信贷比(GCR)对银行总资产收益率(ROA)的影响,以此作为基础数据。

Step2: 在上述第一步的基础之上,加上2016年的数据,再次经过回归分析可以得到一份新的回归结果系数。这个结果系数相比第一步得到的系数,其之间的差异就是2016年的数据引起的。可以看出2016年绿色信贷比(GCR)对银行总资产收益率(ROA)的影响。

Step3: 重复第2步,直至到2019年。这样就可以得出这几年随着绿色信贷业务的不断推广以及各种政策法规的完善,绿色信贷比(GCR)对于银行总资产收益率(ROA)影响力度的变化趋势。

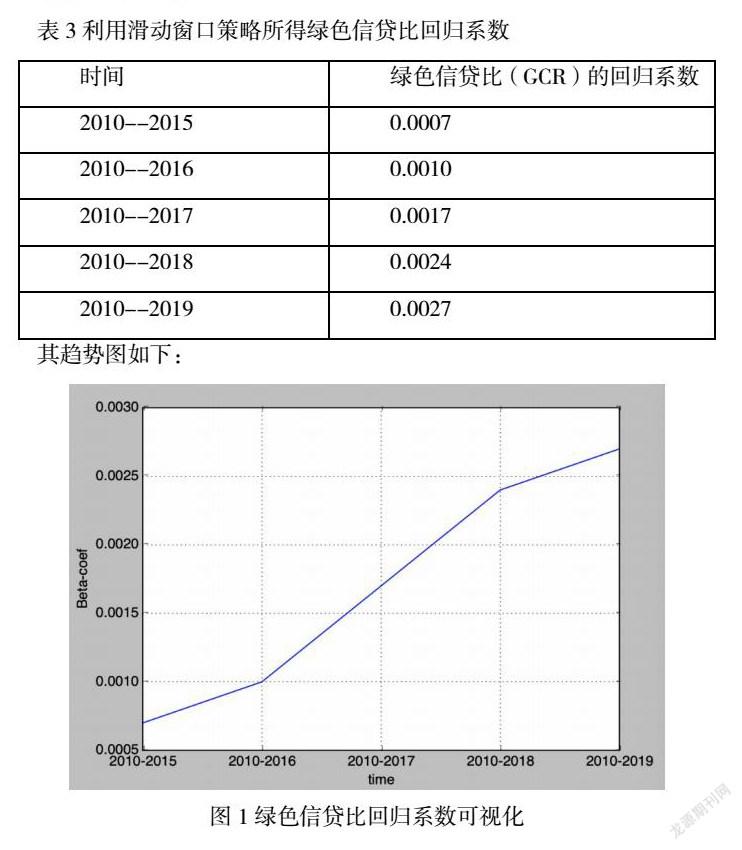

计算结果如下表所示:

其趋势图如下:

根据上图分析,本文可以得出结论:

1.绿色信贷比(GCR)对银行总资产收益率(ROA)的提升是一贯持续的,银行支持绿色环保,同时也换来了自身收益的增长。

2.绿色信贷比(GCR)对银行总资产收益率(ROA)的提升作用愈发明显,其影响力度逐年增强。从2015年时候的0.0007提升至2019年的0.0027,提升至将近4倍。

3.绿色信贷比(GCR)投入加强、政策法规完善了之后,银行可以从中获益,并且这个获益呈现出与日俱增的态势。

4.商业银行应该坚定不移的发展绿色信贷业务。

(二)绿色信贷对商业银行不良贷款率(NPL)的影响

类似的,利用上述变量建立对于商业银行不良贷款率的模型如下:

同样,式子中:

Xi分别代表绿色信贷比率(GCR)、流动性比率(LR)、银行总资产(LNTA)、资本充足率(CAR)、营收增长率(Growth)和成本收入比(CIR)。α 代表常数项。βi 代表变量Xi跟ROA的关系,如果为正,说明为正相关,如果为负,说明为负相关。ε是残差项。

利用国有商业银行披露出的数据(2010-2019年)拟合上述模型,得出下表:

从上述模型的回归结果来看,绿色信贷比(GCR)对银行的不良贷款率(NPL)具有一定的抑制作用。绿色信贷比(GCR)的系数为负,具体数值为-0.0031。这说明绿色信贷比(GCR)每提升1个单位,不良贷款率(NPL)就会平均下降0.0031个单位。

同样的,本文采用滑动窗口的方法分析,进一步分析绿色信贷比(GCR)对不良贷款率(NPL)的影响随着时间的变化。计算结果如下表所示:

其趋势图如下:

根据上图,本文得出以下结论:

1.绿色信贷比(GCR)对银行不良贷款率(NPL)的抑制是一贯持续的,银行拿出更多资金投入到支持环保中来,自然用于冒险投资的资金就会减少,有利于银行控制风险,持续稳定降低不良贷款率(NPL)。

2.从2015年到2019年,绿色信贷比(GCR)对银行不良贷款率(NPL)的抑制效果比较稳定,没有呈现出很明显的变化趋势。这种可能跟银行的资产配置方式有关。为了博取一部分较大的利益或者在某些行业继续保持存在感,银行也要在高风险的领域保持一部分投资。

3.绿色信贷比(GCR)投入加强、政策法规完善了之后,银行可以从中获益。

4.商业银行应该坚定不移的发展绿色信贷业务。

五、主要结论与政策启示

实证研究结果表明,绿色信贷业务对商业银行的总资产收益率(ROA)会带来明显的正向作用,有助于提升商业银行的经营绩效。与此同时,绿色信贷的开展还能持续有效抑制不良贷款率。国内商业银行需要在防范风险,规范流程的基础上,积极配合政策,推动环保事业的持续稳定发展。

此外,为促进绿色信贷持续有效开展,本文提出以下建议:

1.严格把控必要的审查,不要让虚假的绿色业务蒙蔽。

绿色信贷能够在一定程度上提升银行的经营绩效,银行必然会积极响应政策法规,将更多的资源向绿色信贷倾斜。在这种情况下,就会很容易给人钻到漏洞。有些虚假的或者不怎么沾边的业务为了获得银行的优惠的贷款,会包装成绿色信贷。此时就需要建立起完善的审查政策,准确识别出虚假的绿色信贷,保证绿色信贷能够真正不折不扣进行。支持可持续发展的同时,为银行本身谋利,实现双赢。

2.商业银行可以适时转变角色,主动出击。

绿色信贷业务一般是低碳环保的企业向银行申请绿色信贷,从而为发展环保事业提供资金保障。此时,银行是处于被动的角色。为了让绿色信贷业务进一步繁荣,银行可以主动洽谈低碳环保项目,为其提供资金支持,进一步贯彻绿色信贷。

3.加强担保。

银行可以考虑加强信用担保,将本应独自承受的高的信用风险,分担一部分出去。这样,一方面,可以保证绿色信贷更顺畅,另一方面也可以让银行规避一部分风险,降低纠纷带来的损失。

参考文献

[1]孙光林, 王颖, 李庆海,等. 绿色信贷对商业银行信贷风险的影响[J]. 金融论坛, 2017(10):10.

[2]宋亚伟. 绿色信贷对商业银行财务绩效的影响机制分析[J]. 新金融, 2019(9):6.

[3]何凌云、吴晨、钟章奇和祝婧然,绿色信贷、内外部政策及商业银行竞争力,金融经济学研究,2018 (1),91-103。

[4]王建瓊, 董可. 绿色信贷对商业银行经营绩效的影响——基于中国商业银行的实证分析[J]. 南京审计学院学报, 2019, 016(004):52-60.

[5]王嘉. 绿色信贷对中美大型商业银行盈利能力的影响研究[J]. 当代经济, 2020(12):7.

[6]吴赛楠, 白涵. 绿色信贷对商业银行经营绩效影响研究——基于国有控股商业银行分析. [J]. 金融天地,2021(35):89-91.

[7]王晓宁, 朱广印. 商业银行实施绿色信贷对盈利能力有影响吗?——基于12家商业银行面板数据的分析[J]. 金融与经济, 2017(6):6.

[8]张琳, 廉永辉, 赵海涛. 绿色信贷和银行财务绩效的动态交互影响关系——基于中国29家商业银行的实证研究[J]. 上海金融, 2019(4):10.

1.赤道原则要求,金融机构在为项目融资时要综合评估项目可能产生的环境和社会影响,以促使该项目

在环境保护以及周边社区和谐发展等方面发挥积极作用。

2.20家商业银行分别是:中国银行、中国工商银行、中国农业银行、中国建设银行、招商银行、交通银行、兴业银行、浦发银行、华夏银行、邮储银行、光大银行、中信银行、平安银行、民生银行、招商银行、宁波银行、杭州银行、南京银行、北京银行、江苏银行。

作者简介:黄国航,男,浙江龙游人,浙江龙游农村商业银行股份有限公司行长。童亮久,男,浙江龙游人,浙江龙游农村商业银行股份有限公司员工。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

西部金融(2015年6期)2015-07-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28