管理会计工具、管理会计功能与价值创造研究

2022-07-05 21:19沙秀娟郑鹏

会计之友 2022年13期

沙秀娟 郑鹏

【摘 要】 不同管理会计工具在价值链不同环节上应用侧重发挥的管理会计功能不同,进而对企业不同方面创造价值产生影响。文章通过文献分析总结出六个价值链环节和十种管理会计工具,利用问卷调查数据,采用因子分析对价值链不同环节的管理会计工具打包,并借助结构方程模型对价值链不同环节上应用的工具包、管理会计功能和价值创造之间的关系实证检验。研究发现:结合价值链不同环节特征,企业为实现不同管理会计功能(管理控制功能和信息支持功能)时应选择哪种管理会计工具;管理会计功能之间有显著的正向影响;内部经营方面价值创造对顾客方面价值创造有显著的正向影响。研究结论有助于提高管理会计工具的应用效率,促进企业业财融合,实现企业的高质量可持续发展。

【关键词】 管理会计工具; 价值创造; 管理会计功能; 价值链

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2022)13-0037-07

一、引言

管理会计是信息支持系统与管理控制系统的集合体,帮助企业管理者制定并实施组织战略、深度参与管理决策、加强计划控制与绩效管理,为股东、顾客和其他利益相关者创造价值。管理会计对我国经济的稳定增长、经济与产业结构的优化升级等具有积极的推动作用[1]。在相当长的时间里管理会计为了适应不同的环境因素,出现了一系列先进的管理会计工具[2],并成为了学术界和实务界讨论的焦点。如姜洪涛等[3]研究了不同层次管理会计工具的价值创造效应,马贤娣等[4]以航天源动力为案例研究管理会计工具与业务流程融合的整合框架。价值链作为企业业务活动的价值载体,反映了企业创造价值的动态过程,为管理会计工具的应用提供了平台。基于权变理论,价值链不同环节的影响因素不同,企业对价值链不同环节管理的侧重点应有所不同,企业在价值链不同环节上对管理会计工具的选择应用应该存在差异。因此,本文以价值链为研究视角,考虑到价值链节点和管理会计工具种类过多,采用因子分析法对价值链不同环节上的管理会计工具进行打包,并以工具包的形式,考察和分析了基于价值链的管理会计工具应用对管理会计功能的影响,进而为企业创造价值。

二、理论分析与假设提出

(一)基于价值链的管理会计工具应用与管理会计功能

管理会计工具方法是指單位应用管理会计时所采用的战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等模型,以及技术、流程的统称[5]。在实践中,管理会计工具可以借助价值链进行价值创造活动,并通过价值链对企业实物流、信息流、价值流和作业流实现统一管理,促进企业业财融合的有效实现。在价值链各环节上应用的管理会计工具有助于管理会计功能的发挥[6]。管理会计两个核心功能是管理控制功能和信息支持功能[7]。

基于价值链的管理会计工具应用有助于管理控制功能的提高。管理控制作为一种管理会计功能可以通过降低委托人与代理人之间的信息不对称来减少代理人的机会主义行为,从而避免对组织目标的偏离。通过管理会计工具在企业价值链上的应用(如预算控制、差异分析系统和激励系统等)可以更好地发挥管理会计的决策控制功能。如Dumitrache et al.[8]采用关键指标法对企业物流环节的组织绩效进行衡量,并利用关键指标法提供的财务指标信息和非财务指标信息,来判断对企业的物流业务是否成功。

基于价值链的管理会计工具应用有助于为企业的经营决策提供信息支持。管理会计信息作为企业管理控制系统的产出品,服务于企业的生产经营,支持管理者进行战略规划、控制、决策以及绩效评估,通过这些管理行为体现信息支持职能。企业产品生产过程是一个充满不确定的过程,需要组织提供有用的信息进行决策,从而实现业务活动的计划和协调。如Cardinaels et al.[9]对平衡计分卡财务信息和非财务信息的呈现对信息组织的影响进行了研究。

基于以上分析,提出本文的假设1。

H1:基于价值链的管理会计工具应用对管理会计功能有显著的正向影响。

H1a:基于价值链的管理会计工具应用对管理会计的管理控制功能有显著的正向影响。

H1b:基于价值链的管理会计工具应用对管理会计的信息支持功能有显著的正向影响。

(二)管理会计功能与价值创造

管理会计的终极目标在于通过改善组织经营,进而创造组织价值。管理会计的信息支持和管理控制两大功能,能够强化企业在研发、生产等流程的管理合作、信息透明与共享,减少企业的信息不对称,提高企业管理控制能力。

代理理论认为,管理控制作为一种管理会计功能可以通过降低委托人与代理人之间的信息不对称来减少代理人的机会主义行为。管理会计作为管理控制系统,一方面可以基于价值驱动因素分析后对组织经营活动进行行动规划、细化与管理控制;另一方面,管理控制功能的发挥有助于企业提高企业的服务质量和顾客的满意度,进而获取新的客户,提高市场占有率和顾客的忠诚度。如王斌等[10]认为管理控制功能有助于组织目标设定和选择行动计划,识别具体的价值驱动因素,分配实现企业价值创造所需的资源。

作为信息支持系统,管理会计是一个通用、客观、透明的精细化价值驱动因素分析与决策的信息平台。信息支持功能在于通过该信息平台,可以支持组织内各级管理者鉴别和确定价值驱动因素。企业中的信息可以为企业制定相关决策及维持日常运作服务提供支持,进而降低产品缺陷率,提高产品的创新性;通过管理会计信息的提供,可以提高企业的服务质量和顾客满意度,获取新的客户,同时提高市场占有率和提高顾客的忠诚度。如Horngren et al.[11]认为管理会计系统所提供的信息,可以提高员工的组织意愿决策能力,从而使员工实现组织的目标。

基于以上分析,提出本文的假设2。

H2:管理会计功能对企业价值创造有显著的正向影响。40C69151-D2CB-4345-869D-560F60842CE4

H2a:管理控制功能对企业内部经营方面的价值创造有显著的正向影响。

H2b:管理控制功能对企业顾客方面的价值创造有显著的正向影响。

H2c:信息支持功能对企业内部经营方面的价值创造有显著的正向影响。

H2d:信息支持功能对企业顾客方面的价值创造有显著的正向影响。

(三)不同价值创造的关系

价值创造是企业向市场提供满足客户需求的产品或服务的一系列业务活动集合[12]。基于资源理论,价值创造主要理解为企业如何获取难以复制的具有竞争优势的资源。组织资源是现代组织设计的一个要素,也是战略创业的一种表现[13]。企业需要利用一切组织资源,优化配置资源,逐渐成为以客户为导向,以具有竞争力的产品质量和价格来提高产品的市场占有率。企业通过不断改进和优化企业内部经营的“价值链”,尽可能提高“顾客价值”,是提高企业竞争优势的关键。其中包括嵌入在产品中的企业内部经营活动价值或顾客从企业获得的服务价值[14]。企业内部经营价值创造率的提高(如产品缺陷率降低、产品生产周期缩短和送货期提前)能够提高产品质量、客户满意度和扩大市场份额,从而提高市场业绩。

基于以上分析,提出本文的假设3。

H3:内部经营方面价值创造对顾客方面价值创造有显著的正向影响。

三、研究设计

(一)数据收集

本文旨在调查不同管理会计工具在企业价值链不同环节的应用对不同管理会计功能的影响,进而产生不同方面的价值创造。本文按照李克特五级量表设计法将价值链、管理会计工具、管理会计功能和价值创造等一级因素变量下的观测变量设置为题项,形成了包含基于价值链的管理会计工具、管理会计功能(管理控制功能和信息支持功能)和价值创造(内部经营方面价值创造和顾客方面价值创造)等变量维度的调查问卷。本次一共发放调查问卷418份,收回334份,在剔除存在明显乱填、严重缺失或者选项全部雷同的调查问卷后,形成有效调查问卷208份,有效回收率为49.76%,符合问卷有效收回率大于45%的标准。同时,为了确保调查问卷具有一定的代表性,本文的调查对象涵盖了不同行业、不同规模和不同性质的企业,且问卷填答人的平均工作年限接近10年,工作经验比较丰富,提高了问卷质量。

(二)变量测量

1.基于价值鏈的管理会计工具应用

(1)管理会计工具测量

本文依据国内外在社会科学研究中对概念界定的理论推演,结合管理会计实务性强的特点,采用主流管理会计教科书和管理会计实务研究文献两种方式,辅以美国2012年发布的《管理会计公告》和我国财政部2016年发布的《管理会计基本指引》,同时为了避免所选的管理会计工具仅从理论出发,与实践脱节,在对企业实地调研和访谈的基础上,最终界定出本文所要研究的管理会计工具主要有全面预算管理、标准成本法、目标成本法、作业成本法、边际分析、关键指标法、本量利分析、标杆管理、经济增加值、风险矩阵。

(2)基于价值链的管理会计工具应用测量

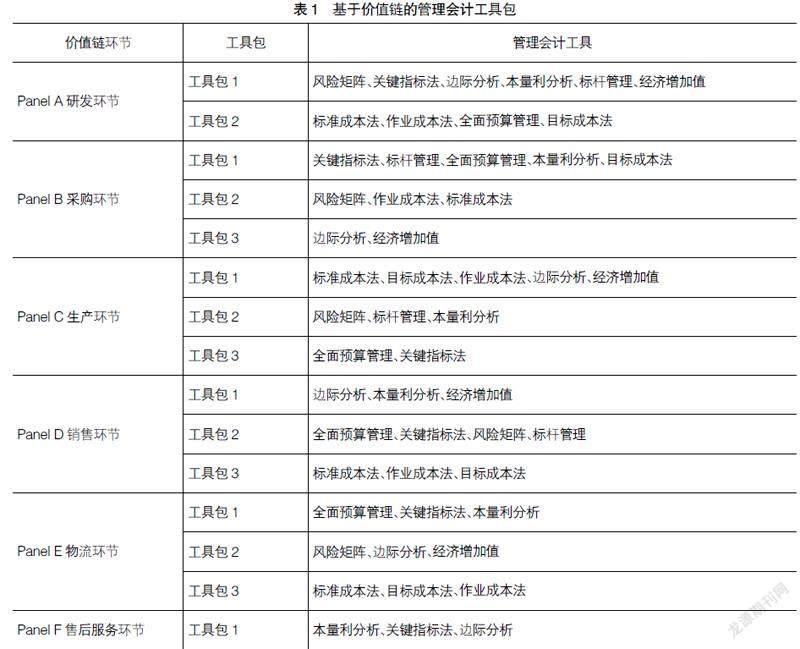

本文将价值链划分为研发、采购、生产、销售、物流和售后服务六个环节。依据波特价值链理论,任何企业都会涉及主要价值链活动环节,但由于不同企业的战略和具体行业环境不同,每种主要活动环节都可以进一步分解成不同的活动,这样就导致了价值链环节的差异性,进而导致各个价值链活动环节管理需求不同,企业选择管理会计工具会存在差异化。同时,基于权变理论,管理会计信息特征与组织的管理目标相适应,在时间序列上伴随着组织环境变化而演化,在空间上因地域、制度等不同而呈现出鲜明的个性化烙印。因此,本文对不同管理会计工具在企业价值链各环节上的应用进行了调查与分析。考虑到管理会计工具种类比较多,本文采用主成分分析法对管理会计工具在价值链各环节上的应用进行降维,形成价值链各环节上的管理会计工具包①,并通过工具包的形式检验分析基于价值链的管理会计工具应用对管理会计功能、价值创造的影响。表1即为基于价值链的管理会计工具包。

2.管理会计功能和价值创造

本文在设计管理会计功能量表时兼顾了管理控制和信息支持两个功能,并参考文东华等[15]和O'Cass et al.[16]的研究,将价值创造划分为企业内部经营方面价值创造和顾客方面价值创造。企业管理会计功能和价值创造变量定义如表2所示。

(三)信度和效度检验

本文对相关变量进行了信度和效度检验。为了考察问卷数据的可靠性和问卷各题项的内部一致性,首先运用SPSS 17.0对问卷各个题项的Cronbach's alpha值进行计算,所有变量的信度系数均在0.7以上,说明问卷变量的信度很高,整合量表可靠性很高。其次,使用SPSS 17.0软件进行效度检验,基于价值链各环节的管理会计工具应用、管理会计功能和价值创造变量的KMO检验和巴特利特(Bartlett)球体检验值均大于0.600,说明问卷具有较好的效度。

四、实证检验与分析

(一)模型拟合

本文根据所构建的理论模型与结构方程相关理论[17],绘制出基于价值链不同环节的会计工具应用、管理控制功能、信息支持功能、内部经营价值创造、顾客方面价值创造等变量影响关系路径图。测量模型拟合优度评估如表3所示。由表3可见,在采购、生产和物流三个价值链环节的各项拟合优度指标均在可接受的范围内,说明管理会计工具在该三个环节上应用的测量模型与数据的拟合程度令人满意。在研发环节和销售环节,除了CFI指标0.899略低于可接受程度0.900外,其余各项拟合优度指标均在可接受的范围内,说明在研发和销售环节的测量模型与数据的拟合程度基本令人满意。在售后服务环节,卡方自由度比值为4.350,大于可接受值3.00;RMSEA为0.127,大于0.080;CFI为0.736,小于0.900,说明在售后服务环节的测量模型与数据的拟合程度不好,应该将该路径予以删除。40C69151-D2CB-4345-869D-560F60842CE4

(二)初始测量结果与修正

本部分在模型具有较好拟合优度的基础上,运用AMOS 17.0软件对结构模型的各条路径进行参数估计,测量模型标准化估计值输出结果见表4。本文将删除模型中為负数的路径,将模型简约化以提高模型的适配度。具体做法如下:在研发环节,删除工具包2到管理控制功能;在采购环节,删除工具包3到管理控制功能、信息支持功能两条路径;在生产环节,删除工具包3到管理控制功能、信息支持功能两条路径;在销售环节,删除工具包3到管理控制功能、信息支持功能两条路径;在物流环节,删除工具包2到管理控制功能、信息支持功能两条路径。

(三)模型结果讨论

修正后的结构方程模型中研发、采购、生产、销售和物流环节的各项拟合优度指标均在可接受值的范围内,说明修正后的测量模型与数据的拟合程度令人满意。本文对修正后的模型重新进行了参数估计得出以下研究结论。

管理会计工具在价值链各环节的应用对管理控制功能有显著正向影响的有:(1)研发环节,工具包1(风险矩阵、关键指标法、边际分析、本量利分析、标杆管理、经济增加值);(2)采购环节,工具包1(关键指标法、标杆管理、全面预算管理、本量利分析、目标成本法);(3)生产环节,工具包1(标准成本法、目标成本法、作业成本法、边际分析、经济增加值);(4)销售环节,工具包1(边际分析、本量利分析、经济增加值)、工具包2(全面预算管理、关键指标法、风险矩阵、标杆管理);(5)物流环节,工具包1(全面预算管理、关键指标法、本量利分析)。

管理会计工具在价值链各环节的应用对信息支持功能有显著正向影响的有:(1)研发环节,工具包1(风险矩阵、关键指标法、边际分析、本量利分析、标杆管理、经济增加值)、工具包2(标准成本法、作业成本法、全面预算管理、目标成本法);(2)采购环节,工具包1(关键指标法、标杆管理、全面预算管理、本量利分析、目标成本法);(3)生产环节,工具包2(风险矩阵、标杆管理、本量利分析);(4)销售环节,工具包1(边际分析、本量利分析、经济增加值)、工具包2(全面预算管理、关键指标法、风险矩阵、标杆管理);(5)物流环节,工具包1(全面预算管理、关键指标法、本量利分析)。

管理控制功能对内部经营价值创造、管理控制功能对顾客方面价值创造、信息支持功能对内部经营价值创造、信息支持功能对顾客方面价值创造均具有显著的正向影响,H2a、H2b、H2c和H2d得证。内部经营方面价值创造对顾客方面价值创造有显著的正向影响,H3得证。

五、研究结论与展望

本文在我国深入推进管理会计体系建设、信息技术和大数据发展的时代背景下,以管理会计工具为研究对象,研究了管理会计工具在企业价值链各环节上的应用对管理会计功能、企业价值创造的影响。基于价值链各环节的业务特征不同,不同管理会计工具发挥的管理会计功能作用侧重点不同。如在研发环节,风险矩阵、关键指标法、边际分析、本量利分析、标杆管理、经济增加值对信息支持功能有显著的正向影响;在生产环节,标准成本法、目标成本法、作业成本法、边际分析、经济增加值对管理控制功能有显著的正向影响。管理控制功能、信息支持功能的有效发挥可以提高企业内部经营方面价值创造和顾客方面价值创造。同时,实证数据与检验也支撑了内部经营方面价值创造对顾客方面价值创造有显著的正向影响。

本文对管理会计工具在价值链各环节上的应用、管理会计功能对企业价值创造的关系进行了探索式研究,从影响机理的推导到调查问卷数据的实证检验,尽管力求实现完善与严谨,试图全面地研究管理会计工具在价值链各环节上的应用、管理会计功能对企业价值创造的影响,但由于受到一定取样条件的限制,所回收的有效调查问卷仅有208份,因此研究结论是否具有更大的普适性,尚需进一步的概念化分析和论证,以此获得更为精准的研究结果。同时,本文仅就管理会计工具在价值链上的嵌入进行了研究,即为价值链“点”式研究,为有效发挥管理会计工具的价值创造功能,企业应结合自身的产权性质、行业和规模,科学合理地选择管理会计工具,权变性地解决企业价值链上出现的问题,突破传统的“点”式管理思维的局限,通过全流程、跨组织的管理过程,塑造新的竞争优势。因此,如何发挥管理会计工具在企业价值链应用中的协同效应,挖掘管理会计工具的价值创造路径,将是本文进一步拓展研究的重要内容之一。

【参考文献】

[1] 冯巧根.对管理会计变迁管理的认识与思考[J].会计之友,2016(2):132-136.

[2] 潘飞,陈世敏,文东华,等.中国企业管理会计研究框架[J].会计研究,2010(10):47-54.

[3] 姜洪涛,王满.管理会计工具应用层次:影响因素、整合机制与价值创造效应[J].会计研究,2020(9):134-148.

[4] 马贤娣,刘小红,周妍菲,等.价值管理视角下管理会计工具整合应用研究——基于航天源动力的案例[J].会计之友,2021(18):71-76.

[5] 财政部.关于印发《管理会计基本指引》的通知[A].财会〔2016〕10号,2016.

[6] 王斌,顾惠忠.内嵌于组织管理活动的管理会计边界、信息特征及研究未来[J].会计研究,2014(1):13-20.

[7] 冯巧根.管理会计工具的创新——“十字型”决策法的应用[J].会计研究,2020(3):110-127.

[8] DUMITRACHE C,KHERBASH O,MOCAN ML.Improving key performance indicators in romanian large transport companies[J].Procedia-Social and Behavioral Sciences,2016,221:211-217.40C69151-D2CB-4345-869D-560F60842CE4

[9] CARDINAELS E,VEEN-DIRKS PMGV.Financial versus non-financial information:the impact of information organization and presentation in a Balanced Scorecard[J].Accounting,Organizations and Society,2010,35(6):565-578.

[10] 王斌,高晨.論管理会计工具整合系统[J].会计研究,2004(4):59-64.

[11] HORNGREN C T,DATAR S M,RAJAN M V.Cost accounting:a managerial emphasis[J].Issues in Accounting Education,2000,25(4):789-790.

[12] AMIT R,ZOTT C.Value creation in e-business [J].Strategic Management Journal,2001(6-7):493-520.

[13] HITT M A,IRELAND R D,SIRMON D G,et al.Strategic entrepreneurship:creating value for individuals[J].Organizations,and Society,The Academy of Management Perspectives,2011(2):57-75.

[14] GR?魻NROOS C,GUMMERUS J.The service revolution and its marketing implications:service logic vs service-dominant logic[J].Managing Service Quality,2014(3):206-229.

[15] 文东华,潘飞,陈世敏.环境不确定性、二元管理控制系统与企业业绩实证研究——基于权变理论的视角[J].管理世界,2009(10):102-114.

[16] O'CASS A,SOK P. Exploring innovation driven value creation in B2B service firms:the roles of themanager,employees,and customers in value creation[J].Journal of Business Research,2013,66(8):1074-1084.

[17] 邱皓政,林碧芳.结构方程模型的原理与应用[M].北京:中国轻工业出版社,2019.40C69151-D2CB-4345-869D-560F60842CE4

猜你喜欢

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

商情(2016年43期)2016-12-26

经济研究导刊(2016年24期)2016-12-12

科学与财富(2016年15期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年5期)2016-04-05