促进湖北省制造业与现代服务业融合发展之对策

2022-07-13 21:35余晓峰段丁强

长江技术经济 2022年3期

余晓峰 段丁强

摘 要:为客观评价湖北省制造业与现代服务业融合的现状,以税收和电力数据为基础,对湖北省重点行业发展现状进行量化评价。分析制造业与现代服务业融合存在的问题及成因,并从加大税收优惠力度、推进科技创新激励机制改革、提升人才竞争力、构建优质特色营商环境等方面提出对策建议。

关键词:制造业;现代服务业;融合发展;税电指标

中图法分类号:F427;F719 文献标志码:A

推动制造业高质量发展是构建现代产业体系的必由之路。通过制造业服务化、制造业智能化、服务外包实现制造业和现代服务业的融合发展则是推动制造业转型升级的重要路径。当前,我国制造业和现代服务业的协调发展水平不断提升,但“两业”融合程度因地区发达程度不同而存在差异,产业创新能力不足和环境规制约束是其中的主要原因。因此,促进现代服务业和制造业融合发展需要政府出台和完善相关政策,进一步提升技术创新能力。

近年来,湖北聚焦“制造业服务化与服务业产品化”,着力构建促进“两业”融合发展的政策体系和产业生态,深入探索“两业”融合发展新路径,取得了显著进展和成效,但相比发达省份仍有一定差距。因此,有必要对湖北省制造业和服务业融合发展的现状以及两者融合问题进行分析评价,提出相应的对策建议。

1 以税电指标衡量的湖北省制造业与服务业发展现状

税电比是指税收收入与电力消费数量的比值。以产业或行业为单位计算的税电比越高,表明在能耗一定的情况下税收的贡献度越大,或者税收贡献一定的情况下能耗水平越低。本文运用税电比指标对湖北省制造业和服务业中主要行业的税收产出效率及能耗水平进行分析,以反映湖北制造业与现代服务业发展的总体状况。

1.1 行业比较

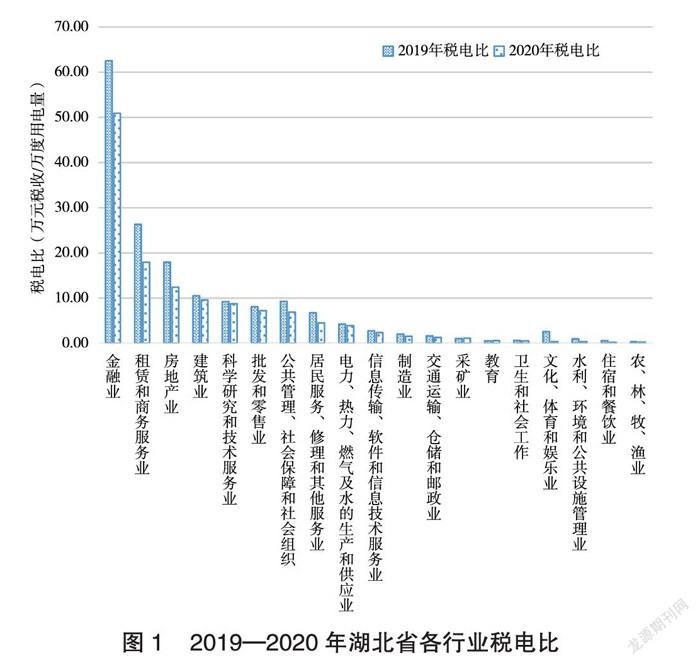

由于停工停产及税收优惠等原因,2020年湖北省各行业税电比与2019年相比都有所下降(见图1)。分行業看,除建筑业外,税电比较高的行业均为服务业,表现出低能耗、低排放、高附加值、高税收的典型特征。其中,金融业2019年的税电比高达62.52,2020年受疫情冲击大幅下降后仍高达50.91。租赁和商务服务业、房地产业2020年的税电比分别为17.94和12.43。工业企业的税电比明显低于服务业,2019年和2020年分别为2.09和1.63,其中制造业的税电比分别为2.05和1.56,说明制造业是工业企业税电比的主要决定因素。

1.2 省际比较

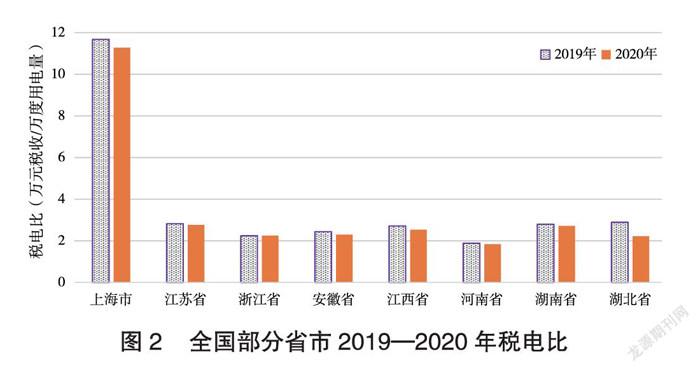

如图2所示,上海市2019与2020年的税电比均远高于其他东部与中部省份,这充分体现了上海市产业结构在节能降耗方面的优势。2019年上海市第三产业占比高达72.7%,特别是金融业、科技创新与服务等产业占比大,这些类型产业能耗小且附加值高,单位电力消费贡献的税收更多。除上海市外,其他省份的税电比差异不大。与中部其他省份相比,2019年湖北省税电比在中部地区各省中位列第一位,表明湖北省在中部地区中电力投入的产出绩效最高。与2019年相比,2020年各省税电比均有所下降,疫情冲击导致电力消费的产出效率下降是直接原因,相较而言,湖北省受疫情冲击更为严重,2020年的税电比较2019年下降也更为显著。

2 湖北省制造业与服务业融合发展面临的问题

整体来看,湖北省现代服务业与制造业的发展尚未形成较为密切的上下游联动效应,突出表现为制造业比重上升而现代服务业比重下降,数字技术、信息技术等应用仍主要停留在消费端,向生产端的渗透程度不够。同时,“双碳”背景下节能减排压力加大了制造业的成本负担,人才竞争能力不足则进一步降低了制造业与现代服务业融合发展的能力。

2.1 制造业比重回升而服务业比重下降

基于税收和电力数据的分析结果表明,2021年上半年,湖北省以高技术及装备制造业为代表的制造业、房地产业增速较高,而以住宿和餐饮业为代表的服务业恢复速度较慢。2021年上半年湖北省的相关统计数据也显示,第二产业增加值在国内生产总值中的占比进一步上升。

制造业的快速增长是疫后湖北省经济恢复发展的引擎,是经济景气指数和消费者信心指数的主要贡献者。但相比服务业,工业特别是制造业能源消耗水平高、利润水平薄、税收贡献度低,尤其是对于居民就业和收入增长的拉动作用低。制造业与服务业不能实现融合均衡发展,既不符合节能减排的发展导向,也不利于通过制造业服务化推动产业转型升级。

2.2 现代服务业发展未能促进制造业盈利能力的提升

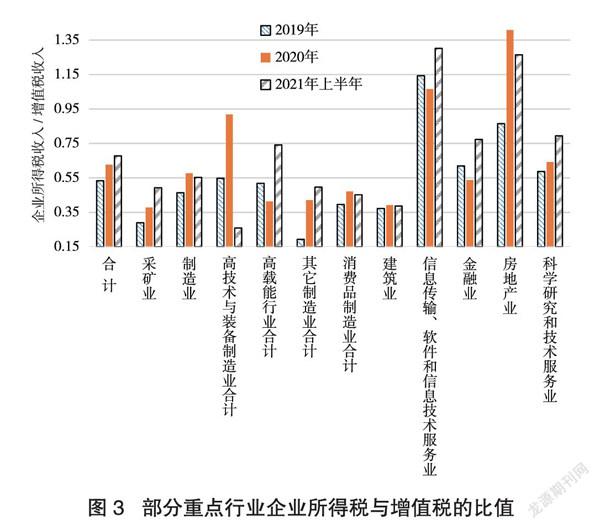

在不考虑税收优惠政策影响的前提下,增值税纳税额能客观反映纳税人的增加值,企业所得税纳税额则能较为准确地反映纳税人的盈利状况。基于此,运用企业所得税收入与增值税收入的比值对各产业的盈利水平进行量化比较(见图3)。

2019—2021年上半年,湖北省企业所得税收入与增值税收入的比值呈逐年上升趋势,表明企业的盈利水平处于提升通道。但这一指标的变化趋势在制造业和现代服务业间的分化较为明显。以3年均值计算,房地产业,信息传输、软件和信息技术服务业处于第一层次,3年均值分别为1.18和1.17,即企业所得税收入超过增值税收入;金融业,科学研究和技术服务业处于第二层次,3年均值分别为0.64和0.68;制造业处于第三层次,均值仅为0.53。这一数据也反映了制造业的盈利能力相对现代服务业明显较低,现代服务业在研发设计、物流网络、市场营销等方面的技术优势未能有效转化为制造业的盈利能力。

2.3 制造业的人才竞争能力明显弱于现代服务业

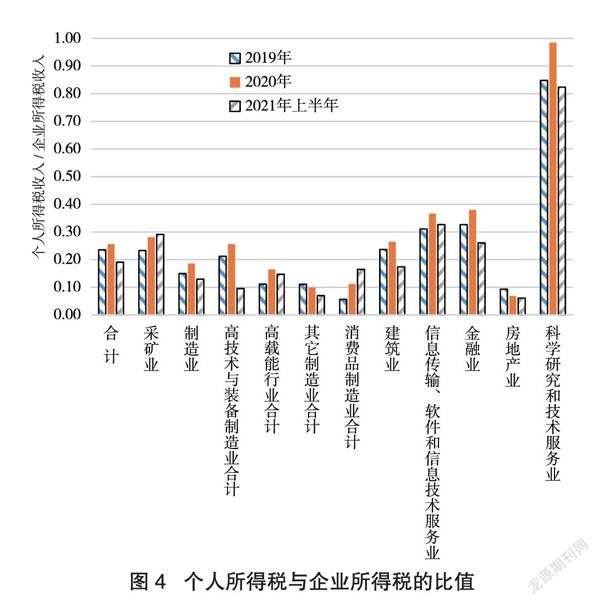

基于现有税制,分行业计算的个人所得税收入与企业所得税收入的比值能在一定程度上反映该行业中高端人才工资收入与企业增加值的对比关系,较为客观地反映以工资水平表征的人才竞争能力。在图4所列的行业中,科学研究与技术服务业的指标比值一枝独秀,三年均在0.8以上,说明此行业工资水平整体较高,人才竞争能力显著强于其他行业。但制造业的3年均值为0.16,远远低于以科学研究和技术服务业等为代表的现代服务业。基于各行业个人所得税收入占企业所得税收入比值的跨省域比较结果也表明,湖北省仅在科学研究和技术服务业、采矿业两个行业具有跨地域的人才竞争能力优势,信息传输、软件和信息技术服务业,建筑业,制造业仅在中部地区具有一定的人才竞争优势,而金融业和房地产业则无人才竞争能力优势。

2.4 政策制度环境制约了制造业与现代服务业的协同发展

完善公开的政策制度环境是提高制造业与现代服务业高度融合发展的重要影响因素。总体来看,经历疫情之后,湖北省原有的政策环境已经不利于受到重创的产业快速发展,特别是中部地区的政策宽松力度较深圳、上海等城市明显不足,不利于制造业和现代服务业协同发展。

3 对策建议

湖北作为中部地区发展的战略支点,必须对标高质量发展的核心要求,通过深入推进体制机制改革,加快实施创新引领战略,努力打造有荆楚特色的高品质营商环境,促进服务业制造化和制造业的智能化,力争率先实现制造业与服务业高效融合发展。

3.1 深入推进科技创新激励机制改革,提升企业创新实力

一是构建一个“集约化”创新体系。以政府性创新资金投入为龙头,综合运用财政补助、税收优惠、科技金融支持等手段,引导社会性资金集中进行科技攻关,取得一批标志性技术创新成果,引领、支持产业发展。

二是培育一批“市场化”创新主體。明确界定高校等科研院所与市场化创新主体在科技创新领域的职责定位,发挥市场在科技创新资源配置中的基础性作用,着力构建一批面向市场、依托市场的企业型科技创新主体,加大创新奖励力度、完善产权保护,激发创新活力。

三是汇聚一批“精英型”创新团队。通过分配机制创新保证创新人才收入水平,并辅以个人所得税优惠政策加以保护,确保湖北在中部乃至全国的技术创新人才竞争优势。

四是制定一批“服务型”创新政策。完善财政奖补政策,做到成本补偿与成果奖励相结合;加大对科技成果转化中介服务企业的税收优惠政策支持力度,降低转化成本;严把创新成果鉴定和企业创新资质认定关,对提供虚假信息资料骗取创新奖补资金、税收优惠、金融支持等行为进行严厉打击。

3.2 着力提高税收优惠政策力度和效度,增强企业发展动力

一是精准选择优惠政策对象。要提高税收、金融、用电等大数据的综合运用能力,精准选择优惠对象,实现从大水漫灌到精准滴灌的转变,为提高优惠政策力度腾出财力空间。

二是不断创新优惠政策手段。兼顾不同类型企业的实际需求,综合运用增值税、企业所得税等不同税种在企业投入、产出和盈利监测评价方面的特点和优势,既鼓励企业加大研发投入,又重视企业研发的产出绩效。

三是简化优惠政策执行流程。以纳税信用等级为依据分类设定优惠政策执行流程,积极推行“免申即享”,降低优惠政策执行和落地成本,防止减税降费政策执行成本对冲政策收益。

3.3 持续构建优质特色营商环境,强化服务企业能力

一是设定“点面结合,显特色、树品牌”的创建策略。要着眼于湖北省的资源优势、产业基础、文化特色,综合考量湖北省在中部地区乃至全国的战略目标定位,建设高品质、有特色的营商环境。

二是形成“政府引领、市场主动、全社会参与”的创建机制。在营商环境构建中,要实现政府与市场的高效互动,根据市场主体的反馈动态优化调整,保证政策的日久弥新;要善于以改革手段推进企业减负降本,从比拼政府财力转变为比拼政府治理能力,通过不断优化市场资源配置机制推动企业内生发展动力提升。此外,还要着力建设营商环境公共服务网络平台,提供政策一站式查询、反馈、投诉、建议等功能,将其逐步打造为湖北优质特色营商环境的对外宣传窗口。

3.4 加大人才引进力度,为企业创新发展注入新活力

为了吸引更多人才留在湖北,为企业创新发展做贡献,政府可围绕住房、生育、养老等民生问题出台更多优惠政策,并鼓励民营资本吸纳就业,提升市场活力,留住本地劳动力。同时,加大人才队伍的建设,使之更好地服务于制造业和现代服务业,为湖北省制造业和现代服务业的融合发展提供坚实有力的保障。

参考文献:

[1]孙正,杨素,刘瑾瑜.我国生产性服务业与制造业协同融合程度测算及其决定因素研究[J].中国软科学,2021(7):31-39.

[2]陈美齐.黑龙江省装备制造业与现代服务业的融合发展研究[J].经济研究导刊,2020(35):35-37.

[3]张晓芬,杨震.辽宁制造业与现代服务业融合发展影响因素分析:基于全球价值链的视角[J].沈阳师范大学学报(社会科学版),2021,45(4):1-7.

[4]綦良群,赵少华,蔡渊渊.装备制造业服务化过程及影响因素研究:基于我国内地30个省市截面数据的实证研究[J].科技进步与对策,2014,31(14):47-53.

[5]夏杰长,姚战琪.生产性服务中间投入对中国制造业服务化的影响[J].社会科学战线,2019(5):102-110.

[6]廖庆梅,刘海云.生产性服务业外包对中国制造业分工地位的影响:基于全球价值链视角的分析[J].财经论丛,2018(8):3-10.

Measures to Promote the Integrated Development of Manufacturing Industry

and Modern Service Industry in Hubei Province Based on the Data

Analysis of Tax and Power

Yu Xiaofeng1,Duan Dingqiang2

(1.State Grid Hubei Electric Power Co. Ltd.,Wuhan 430077,China;2. School of Economics,Wuhan Textile University,Wuhan 430077,China)

Abstract:In order to evaluate the current situation of the integration of manufacturing and modern service industry in Hubei Province objectively,we quantitatively evaluated the development status of key industries on the basis of tax and power data,and analyzed the existing problems and their causes in the integration of manufacturing industry and modern service industry. Moreover,we put forward some measures and suggestions from the aspects of increasing tax incentives,promoting the reform of incentive mechanism for scientific and technological innovation,enhancing the competitiveness of talents and building a high-quality business environment.

Key words:manufacturing industry;modern service industry;integration development;tax and power development indicators

收稿日期:2022-01-10

作者簡介:余晓峰,男,高级工程师,主要从事电力企业财务审计理论与政策研究。E-mail:yuxf7@hb.sgcc.com.cn

猜你喜欢

走向世界(2022年3期)2022-04-19

上海企业(2019年12期)2019-01-17

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年8期)2016-12-13

企业导报(2016年19期)2016-11-05

商场现代化(2016年22期)2016-10-18

中国记者(2016年6期)2016-08-26

中国记者(2016年6期)2016-08-26

上海企业(2014年9期)2014-09-22