货币政策何去何从

2022-07-13 14:24廖宗魁

证券市场周刊 2022年21期

廖宗魁

央行公布的金融数据显示,5月新增人民币贷款1.89万亿元,好于市场(Wind)预期的1.4万亿元,同比多增3920亿元;5月新增社融规模2.79万亿元,好于市场(Wind)预期的2.37万亿元,同比多增8379亿元;5月社融存量同比增长10.5%,比上月提升0.3个百分点。

5月金融信贷数据整体超出市场预期,但结构依然较差,企业短期贷款和票据融资偏高,居民中长期贷款和企业中长期贷款依然较弱。这再度激起了人们对货币政策宽松的意见分歧。

有观点认为,当前货币政策已经足够宽松了,流动性并不缺乏,宽货币没能转化为宽信用是因为疫情和房地产导致的需求萎靡所致,未来货币政策进一步宽松的概率下降。

如果我们仅考察降准降息的程度,似乎本轮货币政策的宽松程度与2020年疫情期间不相上下。但货币政策终究是要服务于经济目标的,而中性利率给我们提供了一个很好的判断货币政策松紧是否合适的参照系。

数据来源:Wind

中性利率,也称为长期均衡利率、自然利率,是指在充分就业和稳定通胀情况下的短期利率。它是由经济的基本特征决定的,而不是由央行设定的。

如果要刺激经济,就要实施宽松的货币政策,虽然实际的政策利率已经有所下调,但如果仍明显高于中性利率,那么这样的货币政策放松程度就仍然是不够的,甚至可能还是偏紧的,当前中国的状况就与此类似。

5月新增信贷1.89万亿元,同比多增3920亿元,较上月6454亿元的情况大幅改善,明显超出市场的预期。国盛证券固收团队认为,信贷增长主要集中在企业贷款上,特别是企业短贷和票据融资。5月企业票据融资增加7129亿元,同比多增5591亿元,是贷款增长的主要动力,企业短期贷款也同比多增3320亿元。而企业中长期贷款同比少增997亿元,显示企业融资需求并不强劲。而受房地产销售增速持续下滑影响,房地产贷款同比少增4356亿元。

本月票据利率占新增贷款比例为37.7%,这在过去八年中仅次于上个月,显著高于2020年23%的高点。国盛证券进一步指出,当前票据利率极低,六个月国股票据转贴利率基本上在1.4%附近运行,这意味着大部分票据难以覆盖银行的融资成本。银行之所以愿意接受低于负债成本的票据融资,主要是由于存在信贷冲量的压力。

也就是说,5月信贷总量的超预期并不意味着实体经济的需求有了明显好转。相反,企业和居民的中长期贷款依然低迷,表明经济的真实需求依然非常弱。

此外,5月广义货币(M2)增速同比增长11.1%,比上月大幅提升0.6个百分点,过去三个月已经累计上升了1.9个百分点。

一般情况下,M2和社融是硬币的两面,一个体现为银行系统的负债,另一个体现为银行系统的资产,两者应该具有同比的表现。但近几个月,M2的增速上升要比社融增速快得多。

中泰证券认为,社融和M2增速差继续走低,一方面有留抵退税政策导致财政存款减少的影响,另一方面也反映出货币供给较为充裕,但在疫情扰动下融资需求仍然疲弱。

国盛证券认为,被动型储蓄推升存款增速,和财政存款下降一同推高了广义货币增速。M2增速快速提升一方面是因为留抵退税等因素导致财政收入下降,财政支出增加,处于税期的5月财政存款仅增加5592亿元,同比少增3665亿元,推高M2增速0.16个百分点。另一方面,更重要的是居民由于购房需求下降导致资产配置从地产转移至存款。5月居民存款增加7393亿元,同比多增6321亿元,这推高M2增速0.28个百分点。另外,企业套利导致的企业存款大幅攀升,也明显推高了广义货币增速。

本轮货币政策的宽松始于2021年下半年,陆续实施了降准降息和一些结构性放松政策,具体表现为:

其一,已降准三次,共125bp。分别是2021年7月中旬,降准0.5个百分点;2021年12月中旬,降准0.5个百分点;今年4月25日,降准0.25个百分点。

其二,进行了不同程度的降息。由于利率的政策体系较为复杂,我们以LPR利率的变化来刻画降息的幅度。1年期LPR在2021年12月和2022年1月进行了两次下调,共计15bp;5年期LPR则在1月和5月进行了两次下调,累计下调20bp。

这样的货币政策是不是真的很宽松了呢?我们不妨看看2020年疫情时期的货币政策,当时的1年期LPR总共下调了30bp,5年期LPR下调了15bp。从LPR角度看,本轮降息的力度是不如2020年的,但考虑到2020年疫情期间并没有降准,两次货币政策的宽松力度大体相当。

数据来源:Wind

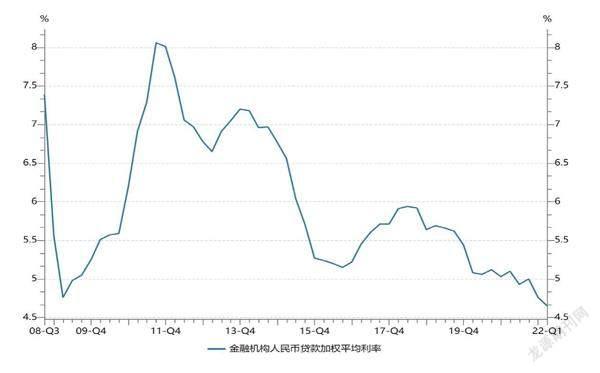

由于货币政策的工具很多,而且随着时间的推移,货币政策工具的重心也发生着较大的变化。所以,仅从降准降息角度考察货币政策宽松程度,并不那么全面。宽松的货币政策终究是以达到刺激经济为目的的,我们可以考察中介目标,比如金融机构加权平均贷款利率,来衡量货币政策实际的宽松效果。

从金融机构加权平均贷款利率看,在2018-2019年的宽松周期中,仅用了两个季度,该利率就下降了270bp;在2014-2015年的宽松周期中,该利率下降了约170bp;在2018-2019年的宽松周期中,该利率下降了80bp左右。而本輪的宽松周期下,目前该利率仅下降了35bp,也就是说,本轮货币政策推动加权平均贷款利率的下行是过去几轮周期里最少的。

货币政策的宽松程度如何,这是一个衡量的客观问题;更为重要的是,货币政策应该宽松到什么程度?理论上回答这一问题的一个重要的视角,就是通过中性利率来判定。

假如中性利率是3%,实际的政策利率已经从原来的5%下降到了4%,但仍然明显高于中性利率,那么此时的货币政策宽松的程度就是不够的。相反,假如中性利率是3%,实际的政策利率已经从原来的0.25%上调到了1%,但仍然明显的低于中性利率,那么此时的货币政策的紧缩程度就是不够的。

所以,通过与中性利率比较,我们才能够更合理的判断目前货币政策的松紧程度还差多少。

在一个中长期稳定的宏观环境里,一般都认为中性利率是保持不变的。比如,在2008年全球金融危机后的很长时间内,普遍认可的美国的中性利率在2.25%左右。实际上,在本轮美联储加息预期刚刚启动的时候,市场就普遍预计本轮加息的终点在2.25%附近,也就是达到中性利率。

但是,在经济增长和通胀环境发生剧烈变化后,中性利率就会发生改变。由于美国通胀的大幅上升,美国的中性利率可能已经比以往有所上升,这就要求美联储在本轮紧缩中采取更加激进的态度。美联储前副主席科恩(Donald Kohn)认为,美联储追求的中性利率应该高于3%。

安信证券首席经济学家高善文认为,中国的中性利率正在下降,特别是2018年以来,预计到2030年,中国的中性利率水平都将大幅度的下降。“以三年前的眼光看当前的利率水平,也许是略宽松或基本合适的;但在中性利率下降之后,可能当前的利率水平就是明显紧缩的”。所以,研究中性利率的变化,对指导货币政策操作具有基础性的意义。

过去十多年,中国的经济增长是逐步下降的,当前的经济增速也是改革开放以来的最低,这就必然导致中性利率的下降。

高善文认为,在以往的经济周期中,房地产每次走弱,政府都会积极救市,这一定程度上造成了房价的通胀预期以及对房地产市场刚性兑付和软预算约束的预期。这些预期导致基建和房地产部门以异常高的利率进行融资,这段时期的中性利率可能被系统性地扭曲和抬升到较高水平。

但2018年之后,基建和房地产的预期被打破。高善文进一步指出,之前所产生的市场扭曲在很大程度上被修正,再叠加疫情等层面的问题,相比2020年以前,当前的中性利率必然会明显下降。“从这一思路看问题,当前信贷需求不足的关键解释,就是当前政策利率太高了,甚至可能高于中性利率水平,形成一定程度的紧缩效应。”

如果当前经济仅仅是短期的周期性下行,那么问题可能还并不严重,即便是政策力度不够,随着时间的推移,需求也会慢慢恢复到潜在增长水平。

但我们需要注意到的是,这一轮经济下行与以往经济周期中的下行存在两个很大的不同之处:第一个不同之处是,疫情已经不仅仅是一个短期的供给冲击,它已经持续了两年多,而且疫情会在什么时候结束依然非常不确定,这对居民的消费储蓄行为和企业的投资行为产生了深层次的冲击。第二个不同之处是,地产的大幅下滑,房价出现不同程度的下跌,这使整个地产链的需求大幅萎缩。这两大因素都使得居民、企业部门的资产负债表在恶化。

NFR近期的工作论文《资产负债表受损下的宏观经济政策》认为,从居民资产负债表来看,对大多数中国家庭而言,最重要的资产是房产和人力资本。房地产市场的调整已经大幅削弱了房产持续增值的预期;疫情反复和对经济的影响,失业率的上升,不分行业遭遇调整,也让很多家庭对未来的收入有了很大的不确定性。这些变化使得部分家庭的资产不再像过去那样增长,这些家庭相应的就必须对负债端进行调整,或者减少借债,或者减少债务。

从企业资产负债表来看,有以下三种特征至少一种的企业可能面临资产负债表受损的问题:一是受疫情影响较大的行业;二是正在经历发展模式深刻转变的行业;三是前期负债过多而未来增长空间有限的行业。

资产负债表受损存在两个对经济极为不利的特点:其一,一旦经济部门的资产负债表受损之后,将很难修复,即使能够缓过来也要经历极为漫长的过程。这就会使这些部门的经济函数发生彻底的改变,比如居民的消费倾向下降、企业的投资率下降等,整个经济长期的潜在增长就会下降。日本在上世纪90年代房地产泡沫破裂后,就出现了严重的资产负债表衰退,使日本往后数十年的经济都处于停滞状态。

其二,资产负债表受损很容易陷入去杠杆的恶性循环。资产负债表受损的诱因可能是资产的缩水、收入的下降,但表现为资产负债率的上升。此时如果没有外力的支持,居民或企业的负债能力就会下降,不得不削减支出或者负债,这一行为会导致整个经济增长进一步下降,需求更加低迷,居民收入和企业的业绩会变得更差,资产负债率会被动进一步上升,资产负债表更进一步恶化。

上述工作论文认为,当年中国宏观经济很可能面临资产负债表受损情况下的扩张乏力,近期信贷增长动力不足就是比较明显的表现。在这种情况下,既要进行有力的逆周期调节,也需要针对资产负债表受损的实际情况,有针对性地调整政策。比如,積极的财政政策上有必要增加支出规模和赤字水平;稳健的货币政策有必要在利率等总量工具上加大发力等。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

英语学习(上半月)(2019年9期)2019-10-10

中国外汇(2019年22期)2019-05-21

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

自然资源情报(2017年2期)2017-11-26

米娜·女性大世界(2016年8期)2016-08-17

工业设计(2016年11期)2016-04-16