基于哈佛框架下的乳制品企业财务研究分析

2022-07-17 12:42王乾坤

商场现代化 2022年10期

基金项目:本文属云南省教育厅科学研究基金项目《金融财政风险耦合性与审计防控机制研究——基于地方商业银行的视角》(编号:2022Y389)研究成果;云南民族大学科学研究基金项目:本文属云南民族大学管理学院2022年度研究生科学研究项目《关键审计事项对审计责任的替代效应研究》研究成果

摘 要:近年来,随着人们消费结构的升级,以及新冠疫情增强了人们提高免疫力的决心,我国乳制品行业迎来了广阔的前景。光明乳业股份有限公司(下称“光明乳业”)作为一家老牌乳制品企业,在行业中有着举足轻重的地位。本文以哈佛框架分析法对光明乳业进行了战略、会计、财务和前景四个维度的分析,总结其经营过程存在的问题,旨在为乳制品行业发展带来参考价值。

关键词:哈佛框架;盈利能力;偿债能力;PEST分析;光明乳业

一、引言

近年来,我国奶业综合生产能力稳步提升,现代奶业建设步伐不断加快,乳品质量安全水平大幅提高,乳品企业竞争力进一步增强,奶业全面振兴迈出坚实步伐。鉴于乳制品消费广阔的市场空间和居民收入水平不断的提高,全产业链的均衡发展将引领乳制品行业进入稳步增长期。“十四五”开局之年,奶业取得显著成绩。全国乳制品产量不断增长,据国家统计局数据显示,2021年全国乳制品总产量达到近五年峰值3031.7万吨,同比增长9.4%,其中,液态奶产量达2847万吨,同比增长9.5%,干乳制品产量约185万吨,同比增长2.2%。全国规模以上乳制品企业589家,主营业务收入4687.38亿元,同比增长10.26%。2021年,光明乳业始终践行乳业报国的初心和守护民族体魄的使命,向着“做中国最好的乳制品企业”的目标不断迈进。

二、光明乳业公司简介

光明乳业股份有限公司成立于 1996 年,注册资本 1378640863元,光明乳业股份有限公司于 2002 年在上海证券交易所 A 股(代码 600597)成功上市,是一家集乳制品开发、生产、销售、奶牛养殖、物流配送为一体的上市公司,其拥有多元化的产权和公共资本。光明乳业 1911 年开始销售产品,经过多年的不断发展,公司已逐步成为中国领先的高端乳制品龙头企业之一,主要业务是开发、生产和销售各种乳制品。目前,该公司面临着来自蒙牛和伊利这两大乳品企业的激烈竞争,在战略上保持做“新鲜乳品的领先公司”的定位。

三、战略分析——PEST分析法

1.政治环境

在2021年,面对纷繁复杂的国内国际形势和各种风险挑战,我国经济持续稳定恢复,经济发展和新冠疫情防控保持全球领先地位,“十四五”实现良好开局。国家在“十四五”规划中首次将“奶”列为要保障供给安全的“重要农产品”,再次为中国奶业振兴发展指明方向。2022年农业农村部制定了《“十四五”奶业竞争力提升行动方案》,提出到2025年,全国奶类产量达到4100万吨,百头以上规模养殖比重达到75%左右。同时,国民健康意识的普遍增强、消费增长与升级的趋势,国务院《“十四五”冷链物流发展规划》的出台等,均为乳业带来新的发展机遇。

2.经济环境

改革开放以来,我国国内生产总值和人均生产总值高速增长,近两年虽受新冠疫情有所影响,但2021年我国GDP仍然高达1133239.8亿元,比2020年增长12.7%。国内经济形势整体良好,人们对于健康意识普遍增强,逐渐形成以奶制品为主要营养品的消费理念。

3.社会环境

在2015年之前,我国乳制品行业质量问题事件频发,尤其是“三鹿奶粉三氯氰胺”事件的爆发,很长一段时间内,乳制品行业面临着严重的信任危机。自2015年以后,我国乳制品行业在行业监管不断完善的情况下经历了多次调整,乳制品市场逐渐回暖,在2017年、2018年和2019年迅速发展。由于新冠疫情影响,虽然乳制品行业的盈利同比增长有所放缓,但是人们对于提高免疫力的观念更加深化,对于乳制品的需求迅速增长。

4.技术环境

随着人们消费水平的提高,对于乳制品的要求也逐渐上升。普通的常温牛奶和酸奶已经难以满足人们的需求,更受当下环境所青睐的是高端的舒化奶、高钙奶以及巴氏鲜奶。同时,国内以光明乳业为代表的良心乳制品企业也开始以欧盟的标准严格把控产品的规格。一方面,企业要考虑高端乳品的市场效应;另一方面,还要不断提高产品质量标准。在这种情况下,乳品企业所面对的技术要求和生产工艺就更为复杂。光明乳业一直以来坚持着守住巴氏鲜奶的“护城河”,致力于工艺复杂、程序高端的巴氏奶生产,在生产技术上有着一定优势。

四、会计分析

1.经营分析

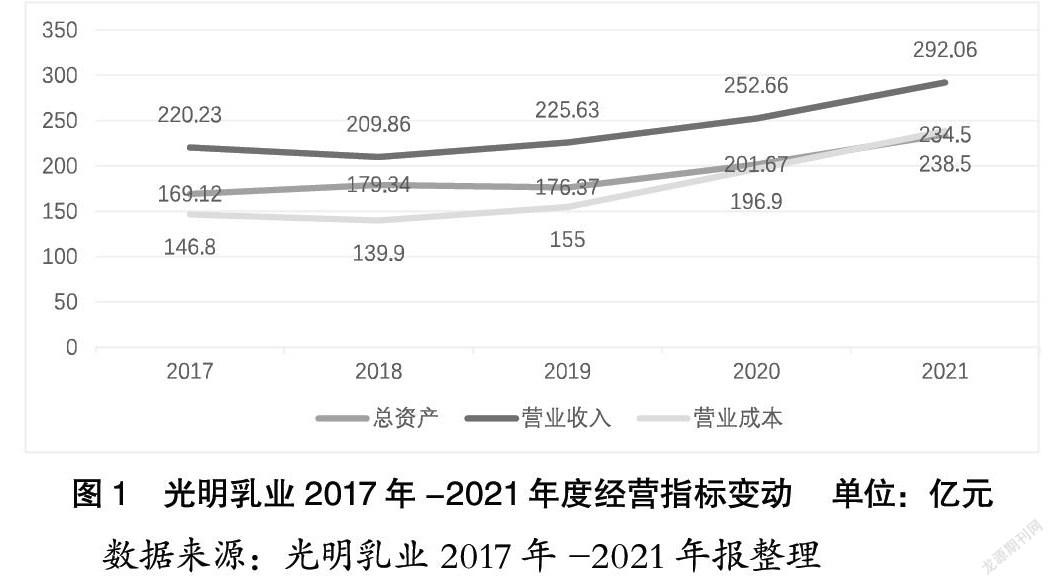

光明乳业近五年的营业收入整体呈现出上升的趋势,尤其在2020年和2021年,光明乳业的营业收入出现较大幅度上升。一方面,由于新冠疫情使人们对于国民健康问题的关注度上升,对于乳制品需求增加,带动了光明乳业的销量;另一方面,产品价格的上涨使得光明乳业收入同样出现上升趋势。

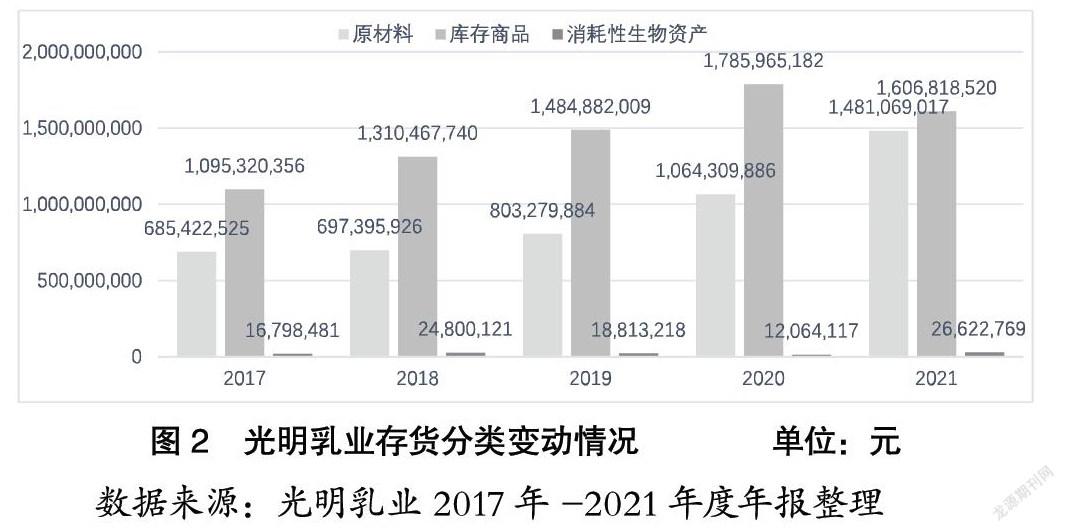

虽然光明乳业的营业收入不断增长,但是其利润上升趋势并不明显,而且2021年的利润同比出现明显的下降趋势。从图1也能明显看出,光明乳业的营业成本在2020年呈现大幅上升的趋势,2021年的上升更加明显。这主要原因之一是新冠疫情导致的原材料价格的上涨过高。光明乳业的存货主要分三类:原材料、库存商品和消耗性生物资产。其中,消耗性生物资产占比非常低,而库存商品随经营情况变动,并未出现较大程度变动情况。但原材料金额自2020年开始出现大幅上升,2020年上涨两个多亿,2021年更是上涨四个多亿。这其中的原因主要是上游原奶价格的大幅上升导致。

2.营运能力分析

应收账款在企业流动资产中占据了重要地位,而且应收账款存在一定的坏账风险,在计提坏账准备时需要管理层做出主观判断。对于存在客观证据表明存在减值的应收账款,管理层可以通过减值测试,确定预期的信用减值情况。但面临不存在客观证据表明减值的情况时,就需要管理层根据信用风险特征,參考历史减值判断依据,结合当期应收账款追回状况以及对未来经济状况的预测,计算减值损失,这中间贯穿了大量的主观性和不确定性。

通过应收账款周转率可以衡量企业的应收账款周转速度,并以此了解一家企业的应收账款的管理合理性与否。如表1所示,光明乳业的应收账款周转率虽然除了2018年度以外,整体呈现稳定增长的趋势,但是其比率远远低于同行业标准,不仅低于伊利、蒙牛两家行业霸主,甚至远远低于资产远不如自己的新希望乳业,在同行业的应收账款周转率处于垫底水平。而且,其2021年度合并财务报表中应收账款的账面余额为 2070069716元,占据当年度流动资产的比率接近22%,这一比率又远远高于同行业水平。虽然作为一家乳制品制造企业,由于存货的特殊性,企业的存货周转率很高,存货能在一定程度上缓解公司的资金周转需求。但是,其应收账款在流动资产中占据了较高的比例,同时应收账款周转率偏低,回款周期偏长,资金长时间被占用,进一步增加了其资金周转困难的风险。当下,光明乳业面临着原材料成本上升,以及全产业链布局的战略,如此情境下,需要大量资金周转,而应收账款长时间大量占据资金周转给企业带来一定风险。

五、财务分析

1.偿债能力分析

对于一般企业而言,流动比率、速动比率和现金流量比率指标能在一定程度上反映企业短期偿债能力和财务状况,其既能体现出企业的流动资产是否存在闲置情况,又能反映企业变现能力。如表2所示,整体而言光明乳业的流动比率、速动比率和现金流量比率都呈现出上升的趋势,且2021年的数据在近五年内处于较高的水平。由此可见,光明乳业的资产变现能力在逐渐增加,现金流动性也逐步上升,其短期的偿债能力呈上升趋势。

资产负债率是衡量企业长期偿债能力的一个重要指标,通常能反映企业利用债权人资金经营盈利的能力。光明乳业的资产负债率在2017年和2018年度保持较高水平,随后在2019年度大幅下降,2020年和2021年度保持稳定,总体来看,近五年来,光明乳业的资产负债率保持在一个相对合理的区间内。但其随后的下降也在一定程度上说明了光明乳业长期偿债能力有所上升,但也存在一定举债经营能力不足的问题。

2.盈利能力分析

盈利能力是衡量一家企业获取利润的重要指标,能相对客观地反映企业的经营能力,也是外部投资者重点关注的内容之一。如表3,光明乳业近五年的毛利率呈现明显下降趋势,尤其是2020年开始出现大幅度下滑,2021年更是跌至可怜的18.35%。光明乳业毛利率的整体走向和行业趋势保持相对一致,2020年以来的行业毛利率下降主要是由于新冠疫情导致的原奶价格上涨引起成本上升造成的。虽然其毛利率走向与行业趋势一致,但是光明乳业的毛利率水平却处于行业垫底排名。一方面是由于其产品定价较低;另一方面是由于其生产成本较高导致的,这与该企业产品战略布局有关,光明乳业致力于打造高端鲜活巴氏奶的“护城河”,巴氏奶生产工艺复杂,而保质期又短,生产成本相对较高。

当2020年毛利率开始出现下滑趋势的同时,而该年度的净利率却不降反升。这主要是由于在2020年度,光明乳业对期间费用进行了大幅调整,仅销售费用就降低了10亿元左右,在此情况下,其净利率在数据上乐观了一个期间,然而在2021年度终究出现了急剧下降。

如表3所示,光明乳业的净资产收益率近五年来波动较为明显,2018年为五年来的最低值,2021年的净资产收益率处于五年来的中位水平。虽然其波动幅度相对较大,但是整体在行业处于较高水平,同时其负债率并不高,可见光明乳业在自有资本的运用效率相对较高,股东权益的收益水平较高。虽然光明乳业净资产收益率表现还算可观,但是其总资产收益率就有些差强人意。2021年度的总资产收益率为近五年来的最低值,仅2.6%。一方面仅在建工程、使用权资产、无形资产和商誉等无法直接带来经济效益的资产在2021年度上涨了28亿元左右;另一方面企业的净利润2021年度仅有5亿多元,接近五年内的最低水平。由此可见,光明乳业在整体的盈利能力和发展能力上有所欠缺。

六、前景分析

1.行业风险

我国乳制品行业起步较晚,起点较低,但是随着消费升级、奶制品生产工艺的不断提升,近年来乳制品行业发展十分迅速。如今,乳制品行业面临竞争激烈、成本高位运行等经营风险。一方面,伊利和蒙牛占据了大半的市场份额,两家公司旗下的高端牛奶产品特仑苏、金典更是家喻户晓,其他竞争单品很难对其造成影响;另一方面,新希望乳业、天润乳业、燕塘乳业等众多行业新星在虎视眈眈地盯着行业蛋糕。光明乳业虽为国内最早乳制品企业之一,但是不仅被伊利、蒙牛实现反超,并遥遥领先,又要面临着后起之秀的追赶。因此,光明乳业必须充分利用现有的资源和优势,不断拓展市场,扩大经营规模;同时,进一步加强成本管理、费用管控,增强企业的竞争能力。

2.環保风险

近年来,环境保护作为一项企业应尽义务,随着“碳中和”的提出,企业关于碳排放的社会责任受到社会各界的关注,2017年全球十三大乳制品公司产生了超过3.38亿吨的温室气体,已经超过了两个全球最大的化石燃料排放企业BHP和ConocoPhillips的碳排放量,外界对工厂、牧场的要求也越来越高。环保出现任何问题,都可能对企业造成重大影响。光明乳业必须根据国家、地方相关部门先后出台文件为标准,通过做好源头减排工作、加快环保设备设施的改造、加强人员思想教育、加强对标学习、加强业务培训、加强与当地政府部门的沟通交流等措施,不断完善工厂排污、养殖场粪污处理和资源化利用等措施。在资源利用节约化、生产过程清洁化、产业链接循环化、废弃物处理资源化发展上做出垂范,确保环保安全。

3.财务风险

光明乳业是一家乳制品制造业企业,由于乳制品固有保质期短、存货周转快,其存货管理主要以销售为导向。因此,光明乳业对资产的流动性要求较高。但由于影响资产流动性的因素众多,不排除在今后的生产经营中出现资产流动性风险的可能。在对光明乳业的应收账款状况分析后发现其应收账款周转率过低,为了降低资产流动性可能带来的风险,光明乳业应当加快应收账款的回收速度和存货管理,并根据公司实际情况和市场行情,加强销售、减少库存、减少资金占用,提高资产的流动性。

七、结语

本文选取光明乳业为研究对象,对该企业进行了战略分析、会计分析、财务分析和前景分析,得出其利润增长同比增长下降、应收账款管理不足、行业竞争激烈等问题。针对这些问题,光明乳业应当及时做出调整。光明乳业虽然正在布局全产业链结构,在牧场、饲料行业开始布局,以此降低原材料价格上涨带来的冲击,但是进展过于缓慢,应当加快产业布局速度,抓紧完善产业结构。同时,光明乳业应当进一步提高其高端产品的知名度,以调整产品结构带动利润增长。光明乳业作为国内一家老牌乳制品企业,在当下乳制品发展环境良好的情况下,应当及时抓住机会,做出调整,进一步提高企业规模。

参考文献:

[1]石冬莲,王博.全球哈佛分析框架:文献综述与研究展望[J].财会月刊,2019(11):53-60.

[2]王清刚,董驰浩.基于哈佛财务分析框架的绩效考评优化研究——以湖北电力公司为例[J].中国软科学,2018(08):175-183.

[3]谢琨,樊允路,李国俊.Y公司基于哈佛框架的光伏电站项目财务分析[J].财务与会计,2020(11):75.

[4]李元昊.新能源时代下对比亚迪财务研究分析——基于哈佛框架分析法[J].商场现代化,2022(06):176-178.

作者简介:王乾坤(2000.06- ),男,安徽临泉人,云南民族大学管理学院,硕士研究生在读,研究方向:会计与审计

猜你喜欢

湖北农业科学(2016年18期)2016-12-08

经济师(2016年10期)2016-12-03

商情(2016年40期)2016-11-28

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18