产业向越南转移,对中国影响有多大?

2022-07-19 09:33高瑞东杨康

新财富 2022年7期

高瑞东 杨康

2022年以来,由于国内供应链受到局部地区疫情阶段性散发的扰动,叠加东盟复工复产加快推进,以越南为代表的东南亚国家在服装、家具等领域对中国出口形成明显替代。从美国进口数据看,2021年四季度至2022年4月,中国约有5%的纺织品、16%的鞋帽品、7%的家具品、1.5%的机电品订单份额转移到以越南为代表的东盟国家。

短期看,订单转移将拖累中国出口增速快速回落。长期看,大国博弈以及产业链重构下,中国产业链中某些加工组装环节的外溢是必然现象,但由于中国与越南产业链更多是互补关系,两国产业互补带来的贸易规模和优势将会进一步提升。

2022年3月以来,越南的工业生产恢复加快。从越南统计局公布的数据看,2-5月,越南的工业生产保持相对较高景气,工业生产指数同比增速持续处于9%以上区间,已基本恢复到疫情之前的水平;从制造业景气水平看,1-5月,越南制造业采购经理指数(PMI)也持续处于景气临界线以上。2022 年一季度,越南GDP同比增长5.03%,其中第二产业(工业和建筑业)增长6.38%,是经济增长的核心推动因素。

工业生产逐步恢复下,近期越南外贸表现亮眼。根据越南海关数据,2022年1-5月,越南出口累计同比增长16.3%,进口累计同比增长14.9%,在2021年上半年出口高基数情况下,越南外贸总体保持高景气态势,并高于疫情前增速。分產品来看,能源与化学制品、轻工纺织制品与电子机械制品是出口高增的主要来源,2022年4月,这三类产品出口额同比分别增长61%、29%、34%,5月继续保持高增态势。

疫情错位冲击下,近期国内部分订单、产业向越南转移,引发市场担忧。2022年3月以来,国内疫情出现反弹,疫情扰动使得工业生产受到一定影响。国家统计局数据显示,4 月份中国制造业PMI继续回落,降至47.4%,非制造业商务活动指数持续跌至41.9%,分别比3月下降2.1和6.5个百分点,均继续低于荣枯线,企业生产经营活动全面放缓,出口增速也大幅回落。

2022 年4 月,中国出口(以美元计)单月同比增3.9%,低于3 月10.8个百分点。从环比来看,4月出口环比增速-1%,远低于历史同期7%的均值(2018、2019、2021年)。从分项来看,4 月出口增速回落较大的品类,主要是电子设备、机电产品及汽车船舶;消费品方面,服装和纺织品出口同比增速分别为2%和1%,相对3月下滑9个和21个百分点。

事实上,2021年底以来,随着海外加速开放,供应链逐步修复,中国占美国总进口的份额已经开始逐步回落,3月的国内疫情散发进一步加速订单转移的趋势。从美国进口数据来看,2021年12月以来,美国自中国进口的份额逐步回落,由2021 年12 月的19.8%,回落3.9 个百分点至2022年4 月的15.9%,而同期美国自东盟的进口份额则由10.2%上升0.6个百分点至10.8%。

分类别来看,以越南为首的东南亚国家,主要承接中国出口中的皮革品类(HST section8)、纺织品类(HST section11)、鞋帽品类(HST section12)以及家具品类(HSTsection20)。具体来看,2021 年12 月至2022年4月,美国自中国进口的上述四个品类的份额分别下滑5.6、5.7、13.2、8.7个百分点,而同期美国自越南进口这些品类的份额分别提升2.7、2.5、11.3、5个百分点。

2021年以来,为了吸引外资,越南不断释放积极信号。三星、诺基亚、英特尔、富士康、和硕、纬创、乐高等全球巨头企业2022年初选择继续在越南追加投资。

我们以美国进口数据为依据,统计了美国自中国和越南进口的份额变化,来追踪中越两国的出口替代趋势,并对已经发生的产业转移做测算,来评估中国部分订单、产业向以越南为代表的东南亚国家转移,对中国造成的影响。

自2020 年疫情发生以来,中国和越南出口受供应链扰动及外需修复影响,共计经历过三次较为典型的出口轮动替代。

第一阶段,2020年一季度,中国遭遇疫情冲击,部分产业订单转移至越南;二季度,越南受疫情波及,制造业受挫,彼时中国疫情控制较好,产能率先修复,部分新增订单回流至中国企业。第二阶段,2021年三季度,德尔塔毒株在越南扩散,订单再次回流中国。第三阶段,2022年3月以来,国内本土疫情多点多面散发,而同期越南生产恢复较快,部分产业订单转移至越南。

从结构上看,越南对中国的出口替代更多体现在轻工产业,如纺织品、鞋帽品、家具产品上,其中,纺织、家具领域订单替代最为明显。借助2020-2022 年美国对中越进口产品份额变化数据,我们对上述产品的出口替代进行分析。

第一类是纺织品、鞋帽品,2021年三季度约3%的纺织订单、10%的鞋帽类订单份额回流中国,2021年四季度至2022年4月,约5%的纺织品、16%的鞋帽份额再次转移至越南为代表的东盟国家。

2022年3月以来,中国因疫情扰动,工业生产短期内受到影响。4 月美国自中国进口的纺织、鞋帽产品份额分别降至22.3%、38.3%,较2021年9 月降低11、16 个百分点。同期,美国自越南进口的纺织品、鞋帽份额较2021年9月分别增加2.5、12个百分点,东盟份额则较2021年9月分别增加4.9、15.6个百分点,呈现了较为明显的出口轮动替代效应。

第二类为家具类,2021 年三季度,约10.3%的家具订单份额回流中国,2021年四季度至2022年一季度,约7%的份额再次转移至越南为代表的东盟国家。

2022年3月以来,中国受疫情影响,美国自中国进口的家具产品份额为48.3%,较2021 年9 月下降11.4 个百分点。同期,越南及东盟的家具产品份额则较2021年9月分别上升4.4、6.7个百分点。

第三类为机电产品,2021 年三季度,约1%的机电品订单持续向东盟国家转移,2021 四季度至2022 年一季度,约1.5%份额转移至越南为主的东盟国家。

相比前两类产品,越南、东盟在机电产品领域对中国出口替代效应并不明显,主要原因是越南在这一产业的布局处于初始阶段,产能难以大幅扩充。

近年来,由于部分电子巨头在越南设厂增加,机电订单持续向越南转移。2022年4月,受疫情短期扰動,中国机电产品占美进口份额为25.8%,较2021年9月下降5.3个百分点。同期,越南及东盟机电产品份额则较2021年9 月分别上升1.2、1.5 个百分点,存在部分出口份额的替代。

拉长时间看,2019 年以来,中国在机电产品领域的份额向越南及东盟的转移正逐步进行。以2021年4月为例,中国机电产品占美国进口分项份额为28.4%,较2019 年10 月下降3.3个百分点。同期,越南及东盟机电产品占美国进口分项的份额分别为5.3%、15.3%,较2019 年10 月分别上升1.8、2.3 个百分点。这表明,2019 年10 月至2021 年4 月区间,在机电产品分项下,中国已向越南转移约1.8%的订单份额,向东盟转移约2.3%的订单份额。

越南对美出口份额大幅提升的背后,是其自中国进口的大幅提升。2021年全年,越南自中国进口总额为1379.3 亿美元,较2020 年增长21.2%,占越南进口总额的41.5%。从进口结构看,越南自中国进口产品集中在纺织品、电话及其部件、钢铁及钢铁制品、塑料制品等领域,占2021年对中国进口商品总额的27.2%,匹配其对外出口商品种类。

事实上,2018 年中美贸易摩擦以来,中国对美出口量下降,而越南为主的东盟国家对美出口量显著增长,其中相当一部分来自中国的转口贸易,即越南通过从中国进口原材料,在本土组装加工,从而出口至美国。转口贸易一定程度上促进了越南对美国出口量的高速增长。

中国的产业外移大多集中在纺织服装、家居建材和消费电子等行业,而纺织服装和家居建材产业链向越南的转移早已有之。整体看来,中国向越南的产业转移大致可分为三个阶段。

第一阶段,产业链转移集中在服装鞋帽等纺织类劳动密集型企业,且大部分已转移完成。

2010 年起,中国服装纺织类企业向越南转移的效应逐步凸显,主要原因在于中国人力成本逐年上升,而越南的劳动力成本相对较低,造就了相对比较优势。

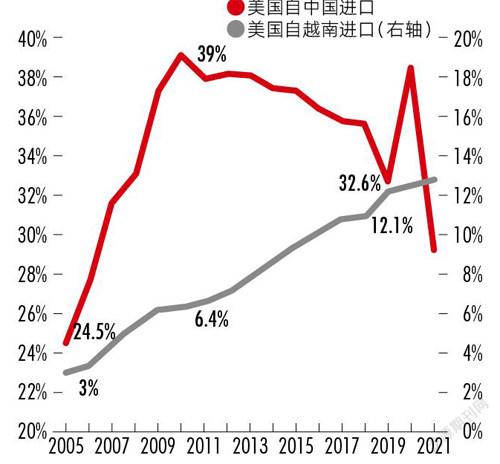

从美国进口数据来看,2010-2019 年间,中国向越南转移的纺织类产品份额约为6%,鞋帽类产品份额更是达到15%左右。2020 年至2022 年间,由于疫情扰动,中国和越南纺织产品出口份额发生了替代效应,但从趋势来看,中国向越南转移纺织产品份额的趋势仍然在持续,且在2022年3月以来的本土疫情中,这一份额转移有所加剧(图1、2)。

图1 : 2005年以来美国纺织类产品进口份额变化

资料来源:USITC,光大证券研究所(数据更新至2021年12月)

资料来源:USITC,光大证券研究所(数据更新至2021年12月)

第二阶段,主要是木器及家居企业,受中美贸易摩擦影响,国内家居巨头早已布局。

2005 年起,由于美国对华征收反倾销税,中国家具企业开始布局向越南转移。2004 年,美国发布公告,对华木制卧室家具作出肯定性反倾销终裁。2005 年,美国修改对华涉案产品的反倾销终裁并发布反倾销征税令。此后,美国分别于2010 年和2017 年两次延长了征税期限,分别对应中国家具类企业向越南转移的两次浪潮。中美贸易发生摩擦后,美国对中国价值340 亿美元的商品加征了25%的关税,进一步加速了家居企业的外移。

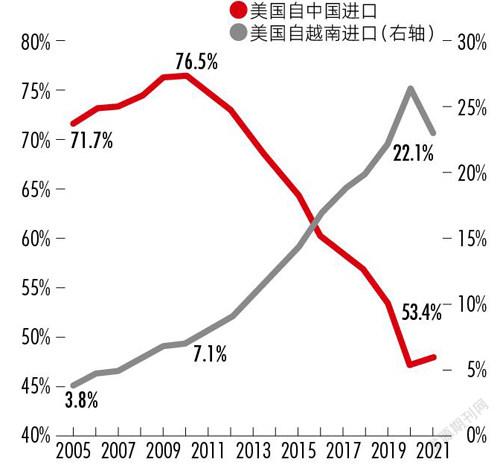

从美国进口数据来看,2009-2019 年间中国向越南转移的家具类产品份额约为6%,木材类产品份额约为2.5%。2009-2018 年是中国家居企业向越南转移的第一波浪潮。中美贸易发生摩擦后,第二波浪潮的转移现象更为显著。到2019 年,美国自中国进口的家具类产品和木材类产品的份额分别为55.1% 和17.1%,分别较2009 年减少12.9 和8.4 个百分点,而越南两类产品份额分别增加6.2 和2.4 个百分点,达到8.9% 和2.9%(图3、4)。

资料来源:USITC,光大证券研究所(数据更新至2021年12月)

资料来源:USITC,光大证券研究所(数据更新至2021年12月)

2020 年至2022 年间,由于疫情扰动,中国和越南木材及家居产品出口份额发生了替代效应,但从趋势来看,这一领域的转移仍然在持续。

第三阶段的转移集中在苹果等消费电子企业的低端组装环节,2018 年后转移效应显著。

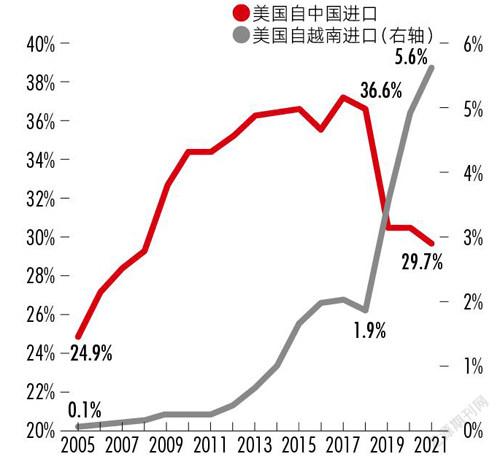

2005-2018 年间,美国自中国进口的机械零部件产品份额迅速上升,由2005 年的24.9%上升至2018 年的36.6%,而同期美国自越南进口的机械零部件产品份额则变化不大,由2005 年的0.1% 上升1.8 个百分点至1.9% ;2018-2021 年,中国消费电子企业向越南转移的效应十分显著。究其原因,一方面越南有相对低廉的劳动力成本,另一方面在于中美贸易摩擦导致越南具有更优惠的关税政策,两方面因素使得越南对消费电子企业的低端组装环节更具吸引力。

从美国进口数据来看,2018-2021 年间,中国向越南转移的机电零部件产品份额约为4%,且趋势仍在持续中。2018 年,美国自中国和越南进口的机电零部件产品份额分别为36.6% 和1.9%,到2021 年分别为29.7% 和5.6%,中国减少6.9 个百分点的份额,而越南则相应增加了3.7 个百分点(图5)。

资料来源:USITC,光大证券研究所(数据更新至2021年12月)

值得注意的是,虽然订单向海外有所转移,但部分仍是中资企业在承接。过去十几年间,中国企业在消费电子产业的地位不斷提升,经历了从生产低附加值零件、为国外终端品牌代工到切入高附加值生产环节、国内终端品牌跻身世界前列的转变。

以苹果公司为例,2018 年苹果200 大供应商中,有150 家公司在中国大陆设厂,数量达358 家(占比46.4%),到2020 年,工厂数量减少至259 家( 占比42.5%);而2018年在越南投资设厂的苹果供应商仅有17 家(占比2.2%),到2020 年,在越南设厂的公司增加到23 家(占比3.8%),其中来自中国大陆的企业达到7 家,占据近1/3 的比例。

产业转移的背后,部分是中资企业的重新布局,也有相当部分是国际跨国企业产业链的重新布局,这或对中国未来出口结构和经济产生影响。

短期看,向越南为代表的东盟国家订单转移,将拖累中国出口增速大幅回落。近期在国内疫情好转、复工复产推进下,部分订单或再次回流,但难以恢复到2021年下半年的份额水(19.1%)。原因在于,2021 年下半年越南疫情严重,部分订单转移到中国,从而带动中国出口高增。现阶段越南已改变防疫策略,疫情已现明显拐点,工业生产推进较快,将与中国在出口低技术链条持续展开竞争。

因而,在2021年二、三季度出口高基数以及大比例订单回流中国的背景下,短期内中国出口增速将持续回落,向东盟国家的订单转移或拖累中国二季度出口增速下行3 个百分点,拖累三季度出口增速下行1.5 个百分点。

长期看,地缘因素以及产业链重构下,部分产业转移是趋势,将对中国未来出口结构产生长期影响,低技术链条产品出口增速中枢会下行,高技术链条产品将成为出口重要支撑。目前中国向越南转移的产业主要集中在纺织、家具以及机械电子的低端组装链条上,其中既有国际巨头的产业链调整,也有中国部分企业产业结构调整的需求。

整体看,中国与越南产业链更多是互补关系,伴随人力成本与国际分工地位的提升,中国产业链中某些加工组装环节的外溢是必然。现阶段越南制造业以劳动密集型产业为主,比如电器加工、制鞋、箱包制造等。从贸易结构看,越南出口的产品以纺织品等为主,高新技术产品很少。当前中国已经加入RECP并担任主引擎角色,中越两国产业互补带来的贸易规模和优势将会进一步提升。

猜你喜欢

今日农业(2022年15期)2022-11-09

大飞机(2021年4期)2021-07-19

阅读与作文(小学高年级版)(2020年12期)2020-12-23

青年生活(2019年3期)2019-09-10

经济(2015年6期)2015-09-10

珠江水运(2015年11期)2015-07-24

恋爱婚姻家庭·养生版(2014年2期)2014-01-27

缤纷家居(2010年6期)2010-06-09