企业可持续发展能力评价研究

2022-07-19 01:32王明栓

商场现代化 2022年9期

关键词:因子分析

摘 要:提高科技创新能力是企业发展不竭的动力源泉,也是提高企业可持续发展能力的根本。本文从财务角度构建科创板企业可持续发展评价指标体系,对第一批在科创板上市的25家企业的可持续发展能力进行因子分析,并进一步从科研创新能力、偿债能力、营运能力、成长能力、盈利能力五个公共因子探讨科创板企業可持续发展能力,从而提出提升我国科创板企业可持续发展能力的对策建议。

关键词:科创板企业;可持续发展能力;因子分析

引言:2018年11月5日,国家主席习近平宣布在上海证券交易所设立科创板并试点注册制。2019年迎来了首批25家科创板上市企业,全市场瞩目。这25家企业主要分布在生物医药、半导体、新能源等多个新兴产业领域。国家设置科创板的初衷是为资本市场的多元化和健康发展提供平台,科创板在国民经济中扮演着越来越重要的角色,服务国家科技创新的需要和资本市场的“供给侧”结构性改革。当前新冠疫情暴发席卷全球,对企业持续健康发展造成了严重威胁,而可持续发展关乎企业的命脉,因此,研究科创板企业的可持续发展能力就变得愈发重要。

一、文献综述

企业可持续发展是指企业既不能放弃短期利益的追求,也要注重企业长远的发展。从财务角度来说,企业可持续发展能力包括企业盈利能力、偿债能力、营运能力、资本结构、成长能力等(蔡维灿,2010)。

近年来,国内外许多学者利用因子分析法对企业可持续发展能力进行了分析与评价。Singh,Murty和Gupta(2009)概述了评价可持续发展能力各种实践方法,认为在各种方法和实践中最值得注意的是主成分分析和因子分析。韩子超等(2022)在分析国内外文献指标选取的基础上,根据我国现实情况以及数据可得性,从经济运营能力,人力资本能力和科研创新能力三个方面来综合评价各企业的可持续发展能力水平,选取总资产增长率、总资产周转率、资产负债率、员工总数、研发支出、科研人员占比等9个指标并利用因子分析法来计算可持续发展能力水平。中小企业在我国国民经济发展中扮演着越来越重要的角色,高波等(2017)选取了东部地区66个中小企业,运用因子分析法建立中小企业的可持续发展能力评价体系。Jiang,Liu和Liu(2018)以中国52家内燃机制造业企业2010年-2012年数据为样本,提出了一种基于主成分分析的三维(经济、环境和社会)可持续性评估模型,以分析企业可持续绩效。科创板企业是中国资本市场的新星,研究科创板企业可持续发展具有重要的理论和现实意义。因此,本文采用因子分析法对科创板企业可持续发展能力进行了探究,并提出了针对性的政策建议。

二、研究设计

1.数据来源

本文以我国首批25家科创板上市企业为研究对象,以其公布的2019年财报数据为基础,选取并计算研究所需指标。所有数据均来源于CSMAR数据库。

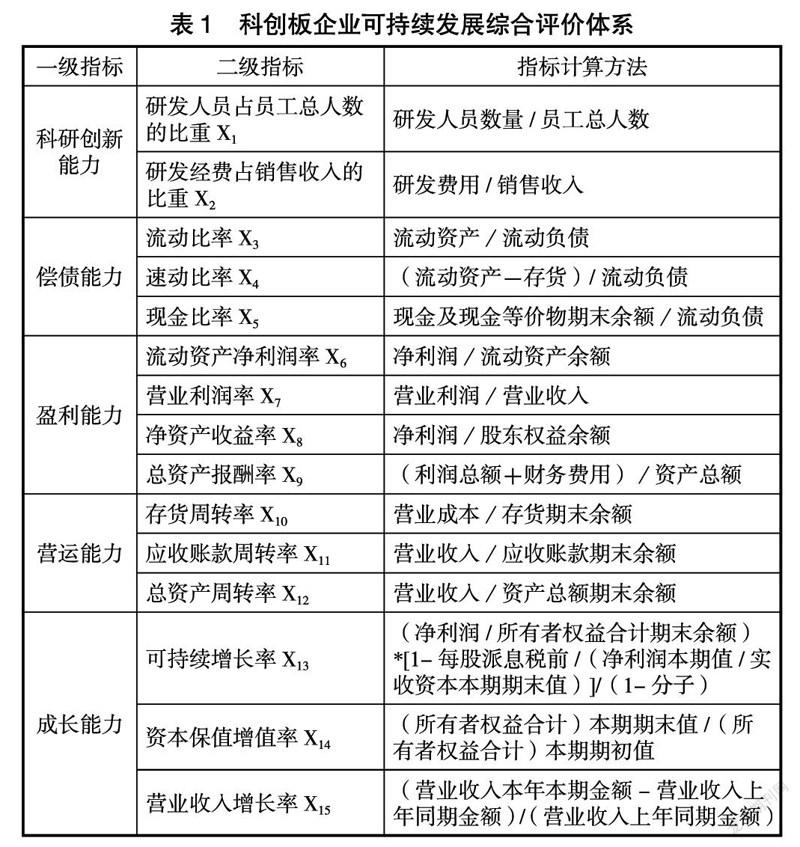

2.科创板企业可持续发展能力评价指标体系构建

结合已有研究(苏屹等,2018;范钦,2021)等相关学者的研究成果,考虑到科创板企业的实际情况,本文分别从科技创新能力、偿债能力、运营能力、盈利能力以及成长能力五个方面15个指标来构建起科创板企业可持续发展能力评价指标体系,结果如表1所示:

三、实证结果及分析

1.主因子分析

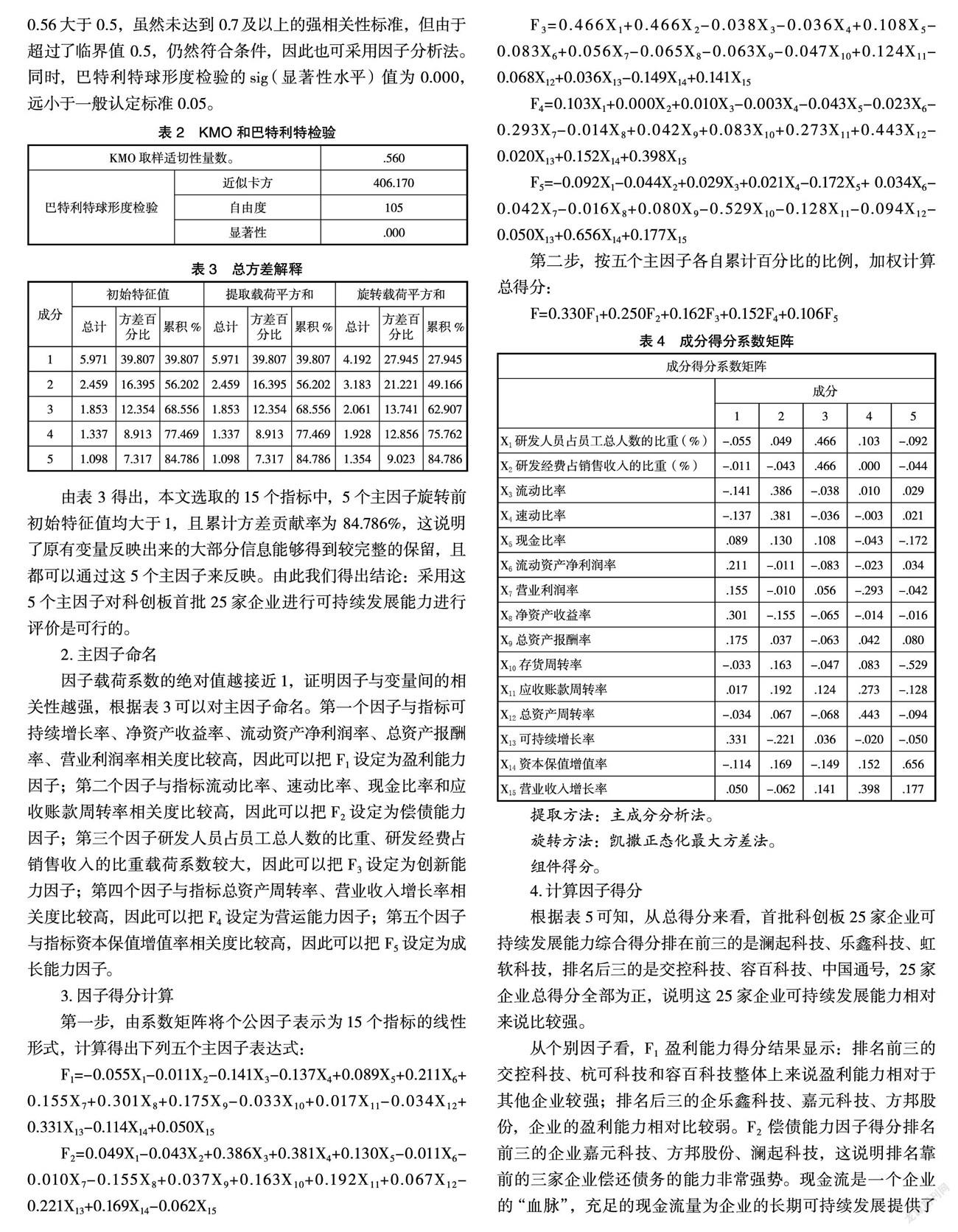

在进行主成分分析前,首先运用SPSS26.0软件对指标数据进行KMO和巴特利特球形检验,由表2可知,KMO值为0.56大于0.5,虽然未达到0.7及以上的强相关性标准,但由于超过了临界值 0.5,仍然符合条件,因此也可采用因子分析法。同时,巴特利特球形度检验的sig(显著性水平)值为 0.000,远小于一般认定标准0.05。

由表 3 得出,本文选取的15个指标中,5个主因子旋转前初始特征值均大于1,且累计方差贡献率为 84.786%,这说明了原有变量反映出来的大部分信息能够得到较完整的保留,且都可以通过这5个主因子来反映。由此我们得出结论:采用这5个主因子对科创板首批25家企业进行可持续发展能力进行评价是可行的。

2.主因子命名

因子载荷系数的绝对值越接近1,证明因子与变量间的相关性越强,根据表3可以对主因子命名。第一个因子与指标可持续增长率、净资产收益率、流动资产净利润率、总资产报酬率、营业利润率相关度比较高,因此可以把F1设定为盈利能力因子;第二个因子与指标流动比率、速动比率、现金比率和应收账款周转率相关度比较高,因此可以把F2设定为偿债能力因子;第三个因子研发人员占员工总人数的比重、研发经费占销售收入的比重载荷系数较大,因此可以把F3设定为创新能力因子;第四个因子与指标总资产周转率、营业收入增长率相关度比较高,因此可以把F4设定为营运能力因子;第五个因子与指标资本保值增值率相关度比较高,因此可以把F5设定为成长能力因子。

3.因子得分计算

第一步,由系数矩阵将个公因子表示为15个指标的线性形式,计算得出下列五个主因子表达式:

F1=-0.055X1-0.011X2-0.141X3-0.137X4+0.089X5+0.211X6+ 0.155X7+0.301X8+0.175X9-0.033X10+0.017X11-0.034X12+ 0.331X13-0.114X14+0.050X15

F2=0.049X1-0.043X2+0.386X3+0.381X4+0.130X5-0.011X6-0.010X7-0.155X8+0.037X9+0.163X10+0.192X11+0.067X12-0.221X13+0.169X14-0.062X15

F3=0.466X1+0.466X2-0.038X3-0.036X4+0.108X5-0.083X6+0.056X7-0.065X8-0.063X9-0.047X10+0.124X11-0.068X12+0.036X13-0.149X14+0.141X15

F4=0.103X1+0.000X2+0.010X3-0.003X4-0.043X5-0.023X6-0.293X7-0.014X8+0.042X9+0.083X10+0.273X11+0.443X12-0.020X13+0.152X14+0.398X15

F5=-0.092X1-0.044X2+0.029X3+0.021X4-0.172X5+ 0.034X6-0.042X7-0.016X8+0.080X9-0.529X10-0.128X11-0.094X12- 0.050X13+0.656X14+0.177X15

第二步,按五个主因子各自累计百分比的比例,加权计算总得分:

F=0.330F1+0.250F2+0.162F3+0.152F4+0.106F5

4.计算因子得分

根据表5可知,从总得分来看,首批科创板25家企业可持续发展能力综合得分排在前三的是澜起科技、乐鑫科技、虹软科技,排名后三的是交控科技、容百科技、中国通号,25家企业总得分全部为正,说明这25家企业可持续发展能力相对来说比较强。

从个别因子看,F1 盈利能力得分结果显示:排名前三的交控科技、杭可科技和容百科技整体上来说盈利能力相对于其他企业较强;排名后三的企乐鑫科技、嘉元科技、方邦股份,企业的盈利能力相对比较弱。F2 偿债能力因子得分排名前三的企业嘉元科技、方邦股份、澜起科技,这说明排名靠前的三家企业偿还债务的能力非常强势。现金流是一个企业的“血脉”,充足的现金流量为企业的长期可持续发展提供了源源不断的“血液”。F3 科研创新能力因子得分排名前三的企业是虹软科技、乐鑫科技、澜起科技,说明这三家企业在创新研发投入和产出都付出了较多的努力,科研创新能力相对比较强势,有助于企业可持续发展能力的提升。排名后三的企业乐鑫科技、嘉元科技、方邦股份。相对来说,这几家企业科研创新投入较少。F4 营运能力因子得分排名前三的企业是乐鑫科技、澜起科技、虹软科技。其中排名第一的乐鑫科技的因子得分为10.78,排名最后一名天宜上佳的因子得分为2.23,两者极值还是比较大的。说明这25家公司的营运能力差别还是非常大的。但是25家营运能力因子得分都为正,总体上来说25家企业运营状况良好。F5 成长能力因子得分排名前三的企业是瀚川智能、南微医学、福光股份,25家企业的成长能力因子都小于0,这说明25家企业成长能力空间还是很大的。

四、研究結论和启示

1.研究结论

本文运用因子分析法对科创板首批上市的25家2019年企业的可持续发展能力进行实证分析,得到如下结论:首批25家科创板企业可持续发展水平整体上较高。25家企业呈现出良好的发展态势,财务指标方面表现良好,总因子得分和偿债能力和科研创新能力和营运能力因子得分全部为正。但是盈利能力和成长能力因子得分全部为负,还有较大的发展和成长空间。

2.启示

(1) 掌握核心技术,提升企业核心竞争力

加大研发投入是科创板企业成长的关键,科创板企业的定位就是科技创新。企业可以通过开发新产品,提高产品的附加价值,用科技改变生活,用科技创造生活,充分发挥科创板企业的优势。同时必须掌握核心科技提高企业盈利能力,用“智”慧为企业创造更多的利润,为股东创造更多的财富,积极承担社会责任。

(2) 把握国家政策导向和战略布局

国家应出台相应的创新创造的政策,改善企业的营商环境,让企业为经济高质量发展贡献自己的力量。企业自身在找准自身定位的同时结合国家的战略布局和经济社会发展的大趋势。合理利用国家的优惠政策,充分发挥企业自身的优势,进行价值创造。

总之,企业可持续发展能力的提升不仅关乎企业的命脉,对于社会和经济的发展都起着至关重要的作用,从财务角度来评析企业的可持续发展能力具有重要意义。

参考文献:

[1]杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[2]蔡维灿.基于企业可持续发展能力的财务指标分析[J].财会通讯,2010(24):105-108.

[3]Singh R K,Murty H R,Gupta S K,et al.An overview of sustainability assessment methodologies[J].Ecological indicators,2009,9(2):189-212.

[4]韩子超,张友棠.社会责任信息披露、资本成本与企业持续发展能力——基于印象管理视角[J].财会通讯,2022(03):41-46+56.

[5]高波,秦学成.中小企业可持续发展能力的评价体系与方法[J].统计与决策,2017(08):178-181.

[6]Jiang Q,Liu Z,Liu W,et al.A principal component analysis based three-dimensional sustainability assessment model to evaluate corporate sustainable performance[J].Journal of Cleaner Production,2018,187:625-637.

[7]苏屹,于跃奇,李丹.企业创新能力对可持续发展能力影响研究——基于政府补助的调节作用[J].华东经济管理,2018,32(11):112-117.

[8]范钦.基于财务视角的企业可持续发展能力评价——以A企业为例[J].新会计,2021(11):28-32.

作者简介:王明栓(1997- ),男,河南驻马店人,湖北经济学院会计学院,硕士研究生,研究方向:中小企业财务管理

猜你喜欢

旅游学刊(2016年9期)2016-12-06

中国集体经济(2016年26期)2016-11-19

大经贸(2016年9期)2016-11-16

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14