Costco:“低价优质”背后的秘密

2022-07-23 14:59冰叁

商界评论 2022年5期

冰叁

提到美国最大的连锁会员制仓储量贩店 Costco,就不得不提到它的烤鸡。

Costco的烤鸡,就像宜家只卖1元的冰激凌一样,是Costco的“大杀器”—用实力将“一分钱一分货”的定律踩在脚底。

比如,Costco烤鸡标明净重3磅,却常常被顾客发现到手的烤鸡严重超重,且味道鲜嫩多汁。这也是许多人驱车远赴位于郊区的Costco,就为了吃上它一口的原因。

然而就是这样备受欢迎的产品,从2009年推出以来,一直保持着4.99美元/只的价格。并且无论通胀几何,都坚决不改价,也未缩减产品分量。

2015年,美国禽流感爆发,很多人都担心鸡肉供应短缺会导致Costco烤鸡涨价。然而Costco首席财务官理查德·加兰蒂表示:即使对家都将价格上调到更合理的5.99美元/只,Costco也愿意牺牲掉每年3 000万~4 000万美元的毛利润,保持4.99美元/只的售价。

这让人不禁要问,Costco烤鸡多年坚持不涨价,难道不会亏本吗?实际上,Costco的烤鸡一直在亏本。据Costco财报显示,2021年的Costco一共卖出1.06亿只烤鸡,并且卖得越多,亏得越多。

对于很多品牌而言,爆款产品的归宿往往就是涨价,那Costco烤鸡不涨价的原因到底是什么?

想探究Costco的烤鸡为什么卖这么便宜,先来看Costco的商业模式。

1983年,Costco诞生于美国西雅图,所以其商业模式也植根于美国当地社會人文与地理环境之中。

美国地广人稀,且家庭构成多为“多人口结构家庭”,这意味着美国大众有着极大的“囤货”需求。同时,美国有着极高的汽车普及率。这些“元素”叠加起来,让一家人在周末时,开着私家车奔驰过乡村马路,去仓储超市一次采购1个月的口粮,成为了可能。

而Costco是会员制仓储量贩,想要在里面购物,就要先花钱购买会员。

在美国和加拿大地区,Costco的会员分为年费120美元的精英卡(Executive)会员和年费60美元的普通卡(Gold Star)会员;在中国大陆地区,会员费则统一为299元/年。

在美国,大型零售商很多,甚至像沃尔玛这类大型零售商根本不需要消费者支付会员费,但为什么大家还要选择Costco?

这背后,离不开Costco通过“低价优质”产品构建的差异化品牌认知。

企业商业模式的构成,在于要形成一条行之有效的闭环通路,其起点就在于—顾客为什么要选择你的产品?

对于会员制仓储量贩店Costco而言,其起点则在于—顾客为什么要花钱购买会员卡?

Costco的办法是,让大家相信其产品较之竞争对手,更为便宜、更为优质。

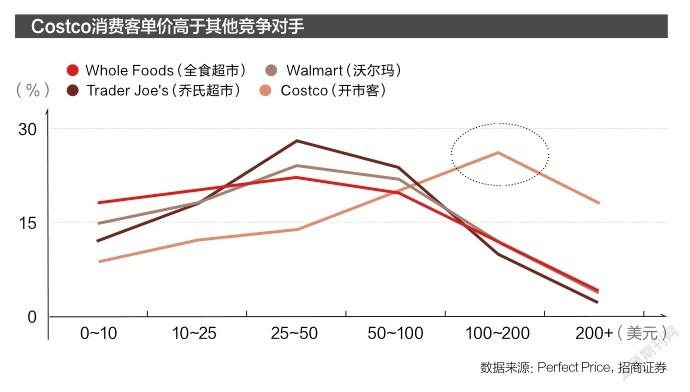

2017年,据投行J.P. Morgan的数据显示,Costco的价格只相当于全食超市的42%。另外,Costco对传统品牌的加价率不超过14%,对自有品牌Kirkland Signature则为15%(其商品销售的毛利常年保持在11%左右),所以其价格常常惊人的便宜,甚至不赚钱。

比如,Costco的烤鸡,比竞品烤鸡约重1磅,价格却要便宜1美元。用网友的话说就是:“用鲜嫩多汁的美妙口感与超标的体格,狂扇其他超市烤鸡的耳光。”

再比如,Costco来中国开店以后,市面上一瓶难求、零售价涨到2 700元左右的茅台,却被Costco以1 499元/瓶的官方定价“平价”销售。

Costco的价格比电商还要便宜。

一份对100件商品的抽样调查显示,Costco的价格平均比亚马逊低20%。在亚马逊上购买一份16.3盎司的Skippy奶油花生酱,价格为3.19美元,折合每盎司0.2美元。而在Costco,一份48盎司的同款商品价格仅为11.49美元,相当于每盎司0.12美元—大约比亚马逊便宜了67%。

另外,在Costco中售卖的日立双开门冰箱,同样的产品比京东便宜了将近7 000元。

优质的产品,实惠的价格,消费者自然会用钱包投票,甘愿花每年120美元的年费,加入Costco的会员。截至2018年,Costco的会员总数已达9 430万人。并且,Costco在进入中国以后,凭借着“平价”的茅台,2个月内便吸引了20万会员加入。

显然,Costco一直不肯给烤鸡涨价的原因就是—用优质低价的产品,在消费者心中构建Costco优质低价的差异化认知,从而获取消费者的青睐。

然而,新的问题来了:产品卖这么便宜,甚至一直在亏本,Costco靠什么挣钱?

想知道Costco到底靠什么赚钱,就要了解Costco的增长结构设计。

知名市场增长战略顾问王赛博士,曾在其所著的《增长五线》一书中指出:企业的增长应该形成一张“增长地图”,即穷尽企业所有可能增长的方向,且设计出这些路径相互的逻辑关系。

这张增长地图其实是由“战略性增长”和“结构性增长”两部分组成。

其中,战略性增长主要包括差异化的定位增长和新价值整合增长。Costco通过“优质低价”差异化认知的建立,提升对消费者的吸引力,这一类做法,就属于“认知型”的差异化定位增长。

而想要实现结构化增长,其核心在于三要素:获取更多用户,锁定用户,经营用户价值。

显然,“低价优质”是Costco的战略性增长方式,同时也是获取更多用户的重要方式,它给了用户选择Costco的明确理由。

而“会员制”则是Costco锁定用户的方式,它帮助Costco构建了“成长底线”。

要知道,成长底线是企业的增长基线,是业务结构设计布局中的核心之核心。

比如,星巴克就凭借着成功的“锁销型”成长底线设计,获取了大额现金流,并为品牌建立了健康稳定的业务基石。仅2018年,星巴克就销售了70亿美元的礼品卡,占星巴克全年销售额的近27%;2017年,星巴克宣布其推出的存储礼品卡和移动应用中所留存的现金已经超过了12亿美元,额度超过了绝大多数的银行,占到美国版支付宝PayPal留存现金的1/4。

Costco也是如此。

自诞生以来,Costco就一直坚持“高度锁定基石客户”的成长底线设计。一方面,凭借丰厚的会员权益与折扣,吸引大量消费者成为其会员,也以此筛选出了高消费用户群体;另一方面,为了成为会员所付出的会员费,成为了“锁住”消费者的利器。

从心理学角度看,收取的会员费成为了勾住消费者的“钩子”。他们一旦选择付费,就会为付费找出理由,也更加深信Costco的优质低价,从而加大消费力度与消费频次。

2018年,达特茅斯大学Tuck商学院的KL Ailawadi等人发表的调研文章也佐证了这一点。研究显示,那些经常来仓储会员店的消费者,他们每人的消费额会增加5%,在店内采购的时间会增加15%,消费的卡路里总量也比不来仓储会员店的消费者高8%。

据Costco2018年财报显示,2018年其营收为1 384.34亿美元,其中会员费收入为31.42亿美元,而其净利润也恰好为31.34亿美元。

可以说,Costco卖货,根本不是为了赚钱,会员费才是其主要利润来源。

锁销型成长底线的设计,是用一种方法锁定客户未来的消费行为,其关键不仅在于当下会员的转化,更在于客户未来对会员卡的使用频率。

简单来说,尽管Costco锁定了大量客户,获得了一定规模的预付款,形成了成长底线,但如果客户使用频率较低,难以形成再一次的采购循环,也就难以形成持续交易的基础。

如此,就涉及到结构性增长第三要素—经营用户价值。

客户价值不在于一次交易,更重要的是通过建立持续的交易基础,来深挖用户的钱包份额、终身价值。

而Costco就通过“极致性价比路线”,收获了极高的用户忠诚度,也做深了用户价值。

1. 极致性价比+极致体验,收获极高用户忠诚度,撬动用户关系杠杆。

Costco首席执行官吉姆·辛内加尔曾言:“我们店里不会有市场上最便宜的太阳眼镜,但会有最便宜的雷朋眼镜。”这句话,堪称Costco极致性价比路线的生动诠释。

另外“爆款引流+薄利多销”的精髓,早已被Costco汲取。去Costco买过东西的用户,大都有着这样的经历:明明只是想去买一只烤鸡或一副眼镜,却一不留神就买了一大堆东西。因为无论你如何克制自己,Costco总有办法让你心甘情愿地掏钱购买更多的物品。

毕竟,它们是那么的优质又低价。

以Costco的烤鸡为例,它不含麸质和味精,不需要面粉来帮助鸡皮变得酥脆,被奥兹博士(美国健康节目《奥兹医生秀》主持人)称为最健康的加工食品之一。同时,美食网站《Mashed》曾对美国市面上主流的13种超市烤鸡进行了测评,Costco烤鸡毫无悬念登顶第一。

除了极致性价比,Costco还在退货、试吃、品类拓展、员工福利、引流商品等环节下足了功夫,为消费者创造了极致的消费体验。

以退货环节为例,Costco的退货政策非常宽松。除電脑、数码相机和投影仪等电子产品需要在购买90天内进行退换外,其他商品没有退货期限。

“极致性价比”口碑,不仅增加了Costco的用户黏性,也助力了Costco用户关系杠杆的撬动,每个Costco会员都有根据会员权限申领亲友卡的权利,而体验过“性价比”的亲友,下次也会办理会员卡。

2. 从“超市场景”延伸,进一步渗透用户钱包份额。

菲利普·科勒曾在其著作的《营销管理》中,将营销精简地定义为:有利可图的满足客户需求。

20世纪80年代,刚接任可口可乐董事长的郭思达,发表过一场堪称经典的演讲。彼时,可口可乐在全球的占有率已达35.9%,远超百事,位居世界第一。高管们纷纷认为,可口可乐已触及成长的天花板。

然而郭思达却表示:“据我观察,每个人平均1天要消耗64盎司水,这里面可口可乐仅占2盎司,相当于我们占消费者胃里的份额仅为3.12%,所以我们要从消费者的胃去扩张,未来机会无限。”

当我们试图从市场的缝隙望进去,会发现已经毫无缝隙,而当我们从用户的需求里望进去,就会发现处处都是可能。那么,品牌要如何从浩如烟海的用户需求中,找到自己的全新增长点呢?答案是:从消费者的场景需求里。

以吉列为例,它不仅做剃须刀,还进入了电池、口香糖甚至护理产品领域。吉列CEO曾表示:吉列的市场业务定位是高度清晰的,要做超市结账柜台一平方米货架空间的生意。

从消费者行为上讲,这一系列业务有着高度统一性—快速消费品、场景提示性购买、利润极高。而吉列就从“结账柜台一平方米空间”这一场景中,筛选、延伸出了它的新增长点。

而Costco做的是“超市空间”的可延展生意,即不仅开超市,还开加油站,且汽油价格也很便宜。这一与消费者购物、使用场景高度关联的业务,不仅进一步优化了Costco的体验,也为Costco增加了全新的增长点。

很多品牌在思考增长时,总是想着增加产品品类。然而从品类延伸出的增长,只是把业务做“宽”,并没有真正做“深”用戶价值。好比卖牛奶的品牌,新增了低脂牛奶,但用户往往在购买低脂牛奶后,就不会再买其普通款牛奶产品,业务线更庞杂了,却并没有实现增长。

所以,从用户需求场景出发的增长,才是做“深”用户价值,才能更好地占领用户的“钱包份额”。

以可口可乐为例,在20世纪80年代围绕用户需求场景进入纯净水、咖啡、茶饮料等业务领域以后,可口可乐迎来了高速增长。

Costco也是如此,其通过围绕同一群用户,做深用户价值,不仅增加了用户消费频次,也助力了销售转化。据其财报显示,Costco的商品周转天数在30天左右;据第三方数据显示,Costco的消费者平均1年到店消费高达11次,在美国其消费者的会员续费率更是稳定在90%以上。

王赛博士曾给出一个市场战略导向公式:市场导向=客户导向+竞争导向。

竞争驱动着增长,对竞争对手市场份额的侵蚀和通过竞争获得垄断性的溢价,本身就是市场增长的核心。

而Costco则通过其超强的选品能力与SKU优化能力,构建了自身强大的竞争壁垒。

1. 对产品优中选优。

从迈克尔·波特的五力模型来看,企业竞争壁垒的构建,离不开对供应商议价能力与对客户议价能力的消解。

比如“没有最便宜的太阳眼镜,但有最便宜的雷朋眼镜”,就很好地诠释了单从品类来讲,Costco的货品或许不是市场上最便宜的,但却是市场上优质产品中最便宜的。

为了实现这一点,Costco在全球高薪聘请了采购团队,在每个品类中精挑细选出1~2种后,管理层亲自试用后才能上架。Costco将优中选优的理念贯彻到了极致,也铸就了产品规模化的销量与极佳的口碑,从而消解了消费者的议价力。

2. 精简SKU,形成马太效应,提升议价权。

强大的选品能力,并不能保证Costco产品的极致性价比。所以,Costco通过SKU的优化,进行对供应商议价能力的消解。

相比其他大型零售商,Costco的SKU在3 700个左右,只有沃尔玛的1/5。其优秀的选品能力与精简的SKU形成了马太效应,使得Costco单个SKU的销售额远高于竞争对手。数据显示,2019年Costco单个SKU的销售额超过4 000万美元,而沃尔玛单个SKU的销售额仅为87万美元。

庞大的单品规模,提升了Costco面对供应商的议价能力。比如在2003年,可口可乐曾想涨价,结果Costco直接上架了百事可乐。

当然,议价权的提升,也反过来促进了Costco的选品能力,因为不愁供应商可供选择,品质不够好的供应商就会被剔除。由此,进一步巩固了Costco产品的“低价高质”。

3. 自有品牌+自建工厂,提升竞争壁垒。

除了横向地对供应商议价能力与客户议价能力的消解。Costco还通过自有品牌建立,消解了潜在新进入者议价能力与潜在替代者议价能力。

早在1992年,Costco就推出了自有品牌kirkland(柯克兰),kirkland由供应商代工,可以在1周内完成设计到上架销售,同时比市面同款便宜20%;

2020年,Costco在内布拉斯加州弗里蒙特建造了一家价值4.5亿美元的鸡肉工厂,可为每只Costco烤鸡节省35美分的采购成本。

而这一切,都提升了潜在替代者想要替代Costco的难度,也增加了潜在新进入者想要与其一争高下的难度。

总而言之,Costco会员制模式构建背后的一系列底层逻辑,是其能抵挡住电商冲击、能在新冠疫情中得以合理应对和保持稳健增长的主要原因。它抗住了通胀,扛住了市场变幻,穿越了一个个周期,为我们带来了优质的产品与体验。Costco的案例,值得我们细细咀嚼。

猜你喜欢

网印工业(2021年8期)2021-08-25

网印工业(2020年12期)2020-12-30

网印工业(2020年11期)2020-11-26

网印工业(2020年10期)2020-11-03

中国卫生(2016年1期)2016-11-12

发明与创新(2016年6期)2016-08-21

中国卫生(2015年8期)2015-11-12

中国卫生(2015年10期)2015-11-10

中国卫生(2014年7期)2014-11-10

快乐作文·高年级(2014年5期)2014-07-19