终局还是开局?国产CPU第一股之战

2022-07-23 14:59易俊江丁建宇杨健楷

商界评论 2022年5期

易俊江 丁建宇 杨健楷

近年来,国产CPU(中央处理器)行业面临着一个全新的发展环境:大门打开的政府采购市场,闻风而来的ODM(原始设计制造商)工厂,逐渐统一的OS(Operating System)操作系统。

发展环境向好演变,国产CPU捷报频传:龙芯和海光相继通过科创板注册,飞腾引入多家战投加速向资本市场迈进。

时值国产CPU上市潮,本文将根据这3大国产CPU公司的招股书、过往访谈等资料,试图对国产CPU行业做一个较全面的总结。

首先,对比x86与ARM架构下国产CPU的营收与利润。背靠中科曙光和中电的支持,采用x86架构的海光和采用ARM架构的飞腾,最近3年营收增长态势相近,但飞腾的净利润状况要显著优于海光。

其次,对比坚持自主架构的龙芯,可以发现龙芯一直维持着很好的净利率,尤其在2019-2020年与海光是一正一负的区别,到2021年,龙芯在净利润总额上不及海光,但净利率依然略高。

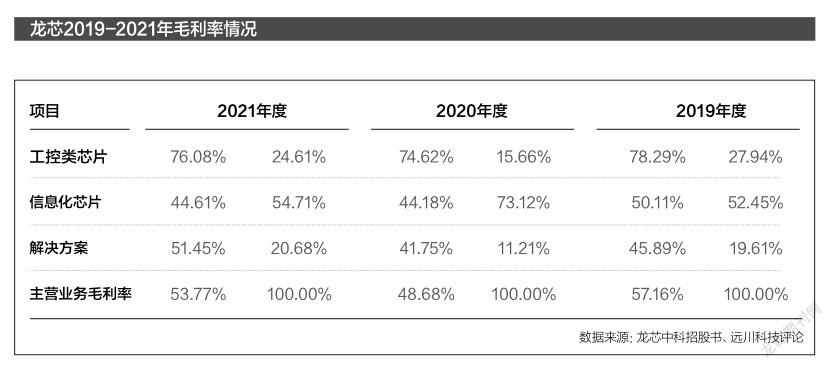

龙芯净利润率相对较高,来源于其更加均衡的营收结构。2021年,其工控类芯片收入增长约70%,营收占比近25%,这是龙芯区别于其他国产CPU很关键的一点。

当然,仅从简单的营收、利润上分析,还不足以说明真实的经营状况,计算国产CPU至今整个生命周期的投入产出比,才能看出不同技术路线究竟如何。

据公开数据显示,x86架构的投入是最高的,国内两大玩家仅购买架构授权和IP等就花费了不下5亿美元。此外,2021年海光关联交易占营收比重超过60%,研发费用资本化比例直到2021年上半年依然维持在40%以上,超过一半的研发费用被列入无形资产。

由于目前尚无ARM阵营国产CPU公布详尽的财务数据,故不作比较。

而采用自主架构的龙芯,在2015年盈亏平衡前总计投入2.5亿元,此后一直维持盈利状态,是盈利时间最长(7年)的国产CPU公司。加上2018年前未披露的净利润数据,龙芯累计净利润总额完全可以达到国内第一梯队。若计算ROI(投入产出比),则龙芯是ROI最高的国产CPU公司。

另外,龙芯营收的关联交易占比低于3%,研发支出资本化比例为12.7%,无形资产占总资产比例仅为6%。

可见,龙芯的盈利质量非常高,并拥有一个核心优势:没有整机公司控股和扶持,独立性很强,不依靠关联方的营利能力较强。

简要分析完3大国产CPU公司的财务数据,我们会发现一个有意思的现象。

在国产CPU市场和产业链逐渐成熟的背景下,x86和ARM架构同样是获取了大量资本投入、购买现成架构与IP、借助现有渠道顺势切入,最近两年收入和利润总额趋势上增长迅猛。但若看盈利质量和ROI,坚持自主架构、被默认为市场“钱景”不足的龙芯,财务层面上反而是最健康、也最可持续的。

不同国产CPU的财务表现,决定于其对核心技术的掌控层次和力度。

说到核心技术,说到“缺芯少魂”,大家会说“CPU+OS”,但这是浅尝辄止的。因为发展至今,产业链分工已十分完善,要做出一个CPU并不困难。

以ARM架构为例:对于一般公司而言,只要有使用权授权,再加上ARM及安谋科技的本地化IP生态支持,就可以迅速攒出一个CPU。所以,在现有成熟架构的技术和生态加持下,造出一颗CPU的难度被大大降低了。

那么,给CPU配套OS操作系统难吗?其实也不难。以操作系统中的浏览器为例,只需要用Chrome核套一个壳即可,很多国产OS都是如此。

所以“CPU+OS”,早已不是一件难事。真正难的是2个核心环节:构成CPU的核心IP模块;连接CPU与OS的基础软件组件。

其中,IP模块与基础软件组件的自研与否,在相当程度上决定了研发投入是否健康有效,也决定了产品毛利率与净利率能否经受住价格战冲击。如龙芯在工控类芯片上的毛利率一直维持在70%以上,便得益于此。

2013年开始,龙芯凭借自主研发的内核、内存控制器等,逐渐形成适配工控场景的应用平台,做出了全球一流的图形实时操作系统。也正是早期积累了数百个工控项目的经验,使得龙芯能够接住最近工控市场国产化的机遇,在收入迅速放量的同时维持住了相当的毛利率。

IP模块与基础软件组件的重要性,不仅体现在财务层面,还体现在战略层面。

龙芯创办人胡伟武曾总结:自研IP模块的意义在于,透彻掌握IP核后,可以更容易实现CPU性能突破;可以解决购买国外IP核引发的操作系统升级不兼容问题;可以自由组合、调教IP模块,磨合好細节,充分释放CPU架构潜力。

简单来说,IP模块自研可以让我们在现有国内工艺节点下,仍然做出媲美市场水平的全自主CPU。

另外,自研基础软件组件的意义在于,只有透彻掌握三大编译器(GCC、LLVM、Golang)和三大虚拟机(Java、JavaScript、.NET),才能牢牢把住生态命门。

比如,很多事业单位还在使用IE浏览器,但一般的国产操作系统很难做到与IE浏览器兼容。而龙芯推出了可以兼容IE的龙芯浏览器,这样就可以自行打通并构建起完整的生态,最终使用户受益。

所以,生态不是移植、复制软件就可以的,而是在掌握基础软件组件后做出来的。

综上,“IP模块+基础软件组件”才是核心,才是“技术基座”。而所谓的“技术基座”,其实就是奠定信息化大厦的地基,只有地基打得牢固,往上盖楼才能越盖越高。

那么,“技术基座”如何形成?

北大的路风教授有一个关于高科技工业的技术能力理论,大意是“技术基座”来源于“技术能力”。技术可以买到,但技术能力买不到,技术能力来自于产品开发过程中对核心技术环节的高强度学习。

如果一家国产CPU公司的研发,没有涉及到“IP模块+基础软件组件”,那么不管其研发费用有多高,其技术能力、核心竞争力和可持续发展能力都要大打折扣。因为只引进、学习具体产品形式,不学习原理;只是原样复制产业链环节、不复制能力的产业发展路线,最终会被市场淘汰。

纵观国产CPU产业,在已有生态繁荣景象的吸引下,一些参与者可以不去探索更为深入的“技术基座”,毕竟市场尚处于“跑马圈地”阶段,但这不代表就能回避更长远的问题。因为当CPU架构的定义权掌握在别人手里时,问题始终是难以回避的。

一些人可能會问,没有掌握架构定义权会怎样?这里我们以x86和ARM架构为例:

x86架构

早在其成立之初,国内就有CPU公司通过外资合作伙伴绕道取得了x86授权,或许合作的共识是他们只能在中国市场做生意,不能向外拓展市场;2021年底,英特尔将威盛旗下x86处理器研发子公司Centaur Technology部分开发部门收入囊中;今年2月,英特尔宣布将开放x86内核授权,以吸引客户前来代工。

英特尔这一系列动作,说明不掌握架构定义权,授权只能取决于他人。同时,架构所有者任何产品、股权和战略上的变动,都会对该架构使用者产生连带影响。

比如,英特尔发展代工,对x86国产CPU有着深远影响:造x86架构CPU变得更加容易了,市场将会出现大量中低端产品,竞争更加激烈,那当初高价获得授权的意义又何在?

ARM架构

自ARM创始人离休后,其股权结构一直不稳定,已成为国外资本眼中的一块“肥肉”。而资方动作也对中国市场产生了影响,如安谋内斗,使一些观察者质疑ARM是否还要继续之前的本地化研发政策。另外,ARM作为一个以架构和专利许可商业模式立足的公司,对其授权企业是有权审计并要求提供各类信息的,至于审计权限,则视ARM背后的商业和资本利益而定。

然而,完全掌握架构定义权,要如何发展起生态?怎么在经济性和易用性上与别人博弈?能开拓更大的市场吗?

要回答这一系列问题,不妨看一下ARM架构的成功经验。

ARM架构最初其实比不上MIPS,因为在处理器核技术上不够先进,同时MIPS的客户要更多更好。后来高通要选一个架构研发CPU,MIPS没有理睬,而ARM很努力地争取,让利很大。最后,高通在手机市场攻城略地,手机CPU尽是ARM的地盘。

这就说明,生态不是一日建成的,一个新生架构的崛起,往往开始于一个不为人所注意的市场。

龙芯作为坚持全自主架构的国产CPU玩家,在一些门槛较高、难度较大的核心市场已站稳脚跟。在政务内网市场,龙芯的市场份额居于统治地位;电力、石油、轨交等关键工控市场也成为龙芯的根据地,其近2年在一些特定行业的收入实现了成倍增长。

同时,龙芯LoongArch架构已获得国际开源社区认可,并拿到了CPU架构的“身份证”——由GNU组织颁发的ELF machine码,编号为258,从而与x86、ARM架构并列,真正掌握了架构的定义权。

龙芯掌握LoongArch架构的定义权,对其长远发展意义重大:

1. 规则由自己制定,可自主决定是否接受他人提交的补丁,发展权也攥在自己手中。

2. 可以在全球范围内进行IP授权,进一步完善龙芯生态。

3. 就架构本身而言,借助开源社区的认可,龙芯能够吸纳全球智慧,不断精进架构。一旦2年后龙芯做好准备向全球免费全部开放LoongArch架构,正反馈将会加速。

当然,只有自主架构还不够。因为这只解决了CPU问题,而要组成一块主板,必然少不了GPU、时钟芯片等周边配套芯片,若这些芯片自己做不了,就只能高价外购,如此,主板上其他器件加起来依然价格不菲。

不同于一些国产CPU已经出现的价格战趋势,龙芯追求的不是单颗芯片的性价比,而是整机系统的性价比。因此,龙芯推出了自己的GPU/桥片/电源和时钟芯片,还有各种接口,做齐了一块主板的配套芯片。

基于强大的技术实力,龙芯有了更大胆的尝试:砍掉一些环节,重构产业链。胡伟武将其称为充满颠覆意味的“硅谷模式”。

首先是团结ODM厂商。虽然龙芯具备做主板的能力,但不具备比较优势,需要扶持发展一些ODM厂商。

比如,珠三角地区有很多焊接厂,他们只做代工,没有自己的产品,技术含量不高,附加值低。于是,龙芯提供操作系统,教他们如何制造自己的主板产品。如此一来,他们做每块主板能够获得几倍于代工的利润。产能上去了,产业链成本也就降下来了。

其次,在山西长治、浙江金华等发展IT产业意愿极强的地市,建立以龙芯为核心的产业集群。龙芯通过获得地方政府信任,在拿下一个地市全部换机需求的同时,也主导上下游产业链在当地生根发芽,自然形成配套。

因此,自主架构CPU大有可为,龙芯的实践蹚出了一条市场之路。其市场的发育顺序是:掌握架构定义权后,龙芯生态的建设速度加快,对于一般用户的吸引力增强;此时,龙芯凭借自研周边芯片降低整机生产成本,并将主板制造环节创造性地交给珠三角代工厂商,减少产业链环节,以达到提升产能的目的;随着龙芯推行试点的地市越多,跟随龙芯的产业链参与者将自发到各地设点,消化每个市场的需求。

那么,按照龙芯的节奏来,国产CPU的市场前景就远不只是政策性市场,而是开放市场的更大份额。对于接下来两三年的开放性市场拓展,龙芯有3个重点:

1. 工控。这里指的是比较低端的民用市场,如智能门锁、跑步机等。龙芯提供基于芯片的解决方案,鼓励智能门锁等企业自己生产,或扶持小规模ODM企业代工电路板。这一市场对标的是兆易创新的消费级MCU,但减少了产业链环节和成本,潜力巨大。

2. 教育。這是一个每年出货数百万台的庞大市场,当然也是国产CPU通往开放市场最重要的桥梁之一。龙芯尤其重视在中小学信息技术教学当中的应用,凭借较x86、ARM更优的编程环境进入编程课堂,既逐步向教师、家庭群体渗透,又培养未来习惯使用LoongArch架构的工程师。

3. 云服务器。随着互联网大厂日益成为服务器市场的主流用户,白牌服务器预计会占到整个市场的1/3,其特点是:应用比较固定,不需要特别强的生态。因此,只要把性价比做高,就能打进市场。龙芯作为CPU原厂 ,控制服务器成本,主攻应用固定、服务集中的客户,用重构产业链的方式可新开辟一个全新市场。

可以看出,龙芯的市场策略比较注重利用市场主体的力量。相比之下,x86和ARM架构的国产CPU其实更需要充分利用好手头的资源。

海光背靠曙光,就势切入服务器市场是比较容易的,在三大运营商的中标记录可以说明这一点。而飞腾身处中电的“PKS”体系,大股东长城有相当的影响力,天津的信创产业链也初成气候。因而,飞腾充分发挥技术、渠道资源,可以有很好的增长,加强ARM生态建设,向重点行业进行拓展,是接下来的重点。

我国目前的国产CPU大战,有些类似美国上世纪八九十年代的CPU大战,参与公司数量之多,令人眼花缭乱。

不同的是,目前国产CPU大战,只能看到一家自主CPU架构。而美国CPU大战,是MIPS、Alpha、x86、Sparc等多个原创CPU架构的混战,培养了大批对原创架构理解深刻、具备多层次IT系统能力的人才。

而美国IT系统保持活力和霸主地位的关键,就是那些掌握了架构定义能力的领导者与工程师群体。他们亲身参与了一个架构从无到有、从发展到消亡或壮大的过程,也就能够在反复权衡后,设计出很强的CPU。

那么,国产CPU产业是往多一些得到国际认可的原创架构走,还是跟着别人设计好、培养好的架构走呢?其实,民用市场存在大量沿用成熟架构的机器,用现成架构、做好备份、做大市场当然没错,但坚定地做大自己的架构,更有意义。

高技术行业各类专业人才的密度,决定了组织的未来,进而决定了其所处商业环境的成熟度与高度。如果从事CPU核心IP模块设计、基础软件组件的人,只能从龙芯这样的公司培养出来,IT系统便无法走向成熟和稳定,也无法向上攫取更多的超额利润。

如今,龙芯已将出海计划提上日程并取得了一定进展,如顺利推进,则龙芯不仅能实现国产CPU出海,还将逐步把重构产业链的方法输出到全球。

也许国产CPU登陆资本市场是终局,但也可以是开局。因为对于上市即目标的CPU公司来说,是终局,但对于以建立自有生态为目标的“龙芯”们来说,上市只是新征程的开局。

猜你喜欢

分析仪器(2023年6期)2024-01-15

成都信息工程大学学报(2022年4期)2022-11-18

中国交通信息化(2022年9期)2022-10-28

汽车实用技术(2022年4期)2022-03-07

分析仪器(2022年1期)2022-02-24

分析仪器(2021年3期)2021-12-03

汽车工程(2021年12期)2021-03-08

电信科学(2017年6期)2017-07-01

华人时刊(2016年13期)2016-04-05

信息安全与通信保密(2015年9期)2015-11-02