李宁的十年周期路

2022-07-23 14:59石stone

商界评论 2022年5期

石stone

李宁公司过去10年的周期性表现,可作为一个经典的投资案例研究。对照鲜活的案例去理解周期的运行,更能夠学习周期的运行过程和其中的经验。

本文将我对周期的理解,以及李宁公司在周期中的表现分享给大家。

从10年周期发展来看,李宁大致经历了3个阶段:周期危机积累阶段、周期危机去化阶段、周期兴起新阶段。

2001年7月13日,北京申奥成功,体育用品行业获得了10年周期的超高速增长,整个体育用品行业,品牌层出不穷。各品牌专卖店快速渗透,铺向全国大小城市各个角落。李宁作为当时中国领先的体育用品企业,一路高歌猛进,其营收从2001年的7.35亿元增至2010年高峰时的94.79亿元,增长了12.9倍,年复合增长率达32%。

不仅李宁,各体育用品公司都处在狂热的氛围中,上产能、新开专卖店,街巷体育用品店相互挨着,一个又一个。

而体育用品行业的危险也在产能过剩的狂欢中酝酿着,整个行业产能过剩,慢慢积攒了渠道里大量的库存,在供求关系作用下,危机正一步步靠近。

在财务上,李宁以2011年财务出现-5.8%的增长为转折点,出现周期逆转。典型的周期转折点,就是在长期的高速增长后,营收增速开始放缓,甚至出现负增长。

从营收来看,2008年是李宁营收增速的最高峰,达到了55%;2009-2011年开始下降,增速分别为23%、13%、-5.8%。虽然产能过剩,但乐观情绪仍使其惯性地前进了3年。

到2011年时,李宁公司的渠道库存严重积压,销售出现阻塞,反馈到财务报表上,其应收账款和存货开始增长。

2009年,李宁营收为83亿元,对应的存货是6亿元,应收账款是10亿元。到2011年时,其营收达89亿元,仅增长了7%;而存货却增加到了11亿元,增长了83%;应收账款增至21亿元,增长了110%。

其现金流也先于报表利润开始变化:2008-2011年,李宁公司的利润分别为7亿元、9亿元、11亿元、4亿元;同期经营现金流净额分别为7亿元、13亿元、9亿元、0.2亿元。现金流的阻塞先于货物流,类似于管道里水流不畅,反向涌到了公司。

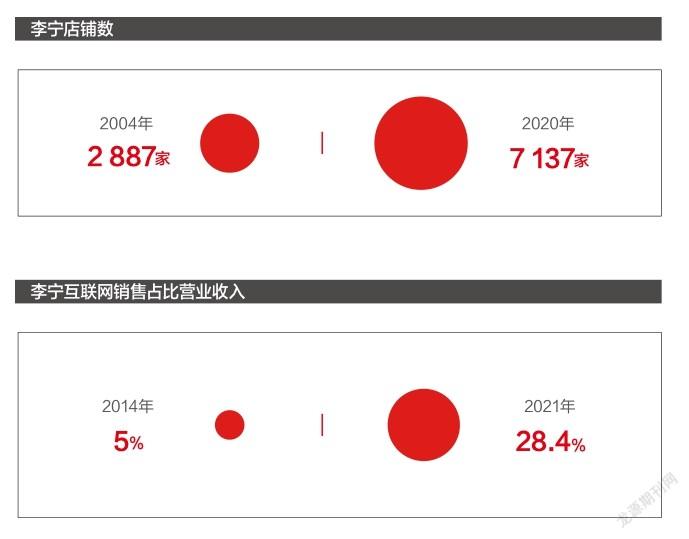

在库存危机之前,李宁公司的营销手段较单一,并没有太注重消费者需求,经营模式以批发为主,以开店为主要扩张手段。2004年,李宁拥有2 887家特许专卖店和直营店;到2011年时,这一数字达到了8 255家,彼时虽处于周期高点,但相比2010年的7 915家门店,仍惯性增加了340家专卖店。大量增加了低效的店铺,旧有管理层仍沉醉于过去的经营模式。

管理层的惯性思维是多元化、做大规模,除2008年并购红双喜、与乐途品牌签署20年期经营权外,为应对休闲品牌的竞争,李宁还将产品类别延伸至休闲领域。

多元化战略的优劣需要辩证来看。如若在没有竞争优势的领域多元化,业务堆积得再多也是“虚胖”,虚胖不仅没有长期利润,更可能带来现金流的流失,以及管理的浪费;而在有竞争优势的领域里竞争,凭借优势力量,多元化就是赢得现金流的关键。

从资本市场的表现来看,李宁公司股价在2010年4月达到阶段性顶峰,为31.95元/股;而随着企业危机深化,2012年公司股价到达阶段性低点的3.67元/股,李宁几乎整整跌去了88%的市值。市场情绪的发酵,往往是滞后的。

如果我们今天再返回到2011年,以一个投资人的身份,应该怎样去看待当时的李宁?

首先,在过往的10年发展中,李宁确实是一家挣钱的公司,高达36%的ROE(净资产收益率),没有有息负债,每年大量分红,速动比率为1.43。李宁牢牢占据人们心中国民体育用品品牌的心智领导地位。

其次,从行业发展来看,体育用品作为人们日常消费的长期需求,随着人们收入水平的提升,消费将不断增长,这是整个体育用品行业的发展主线。

行业趋势向好,李宁作为行业领导品牌同步向好,这是主线逻辑。

再次,库存危机导致的短期供求关系恶化是暂时的,只要给够时间,是可以化解的。即使在其店铺数最低点的2014年,李宁仍保有5 626家店。在发展主线支配下,消费者旺盛的需求是其库存消化的主要动力来源。但短期的库存危机,仍给其品牌形象带来了损害,对其长期经营也形成了干扰。

最后,对投资者而言,得到的经验就是,在一个行业的周期高点投资,风险较大。市场在反映公司的未来价值上,是失效迟缓的,远远不能及时表达未来。

供求关系是周期的核心,产能+库存严重超越了客户需求,即进入典型供大于求阶段,以最后库存的“堰塞湖”为主要破灭标志,李宁开始进入缩减供给的阶段性过程。

自2011年公司营收下降开始,李宁进入第二周期阶段—危机去化阶段。

2012年,李宁公司应收账款减值5.3亿元,利润亏损19.79亿元,经营现金流净额为-8亿元。门店也从2011年的8 255家减至6 434家,关店1 821家;2013年继续减少519家;到2014年,周期促其惯性向前,大家信心不足,专卖店继续关店至5 626家。

但本轮企业周期发展,又以2014年营业收入稳住,增长3.83%为主要转折点。

2012年开始,李宁开始转变战略。

首先,换帅。2012年4月,公司引入战略投资者——私募股权投资公司TPG和新加坡政府投资公司GIC。由私募股权投资公司TPG合伙人金珍君带领新的“脱困”团队入驻公司,领导公司开始深刻变革,从“批发”为主向以“消费者为中心”战略转变。管理层更换,是很多企业进行转型的关键信号。

其次,清理库存,收缩业务,向更有竞争力的业务集中。从2012年7月开始,公司正式开始收缩业务,处理5.3亿元应收账款减值,回购库存,减少无效店铺,设立特卖店进行库存大甩卖。同时,李宁退出与休闲品牌重叠的部分业务,减少乐途等其他品牌投入,将业务集中到篮球、跑步、羽毛球、训练和运动生活在内的5大核心产品线上。

而大量低价促销的李宁库存,对整个体育用品市场也產生了冲击。在品牌清理库存阶段,大量行业小品牌被迫倒闭或被兼并,改善了整个行业的供给关系。

再次,管控财务风险。财务风险是企业发生危机时最为凶险的要素,危机度过需要漫长的时间,短则2年,长则4~5年。此时就需要稳健的财务以保障公司能持续生存。很多公司在危机中死去,多是因为财务问题。

2012年,李宁公司速动比率降至1以下,达到了0.92,财务开始不再安全,融资不可避免。彼时,李宁短期借贷增至14.4亿元,相比2011年的8.4亿元增加了6亿元,公司发行了7.5亿元可转债(给TPG Stallion,L.P.和Tetrad Ventures PteLtd)。2013年,李宁再次发行14.4亿元可转债,用于填补银行借款。

危机时刻,要保持公司的合理流动性。为实现周期翻转,需要大量费用投入,彼时李宁公司销售费用持续高位运行,2015年李宁公司速动比率继续降低到1。为赢得时间,李宁融资12.29亿元,最终经营性现金流净额由负转正,获得7.35亿元正流入,完成财务输血。直到2019年,李宁才结束过去8年不分红的历史。

最后,开展以消费者为核心的营销业务。加大投入也是周期反转的重要手段,转型阶段必要的投入不能少。虽然李宁营收2016年才恢复到2011年水平,但销售费用仍持续输出,一直保持在26亿元以上的支出高位。

李宁在主要体育领域不断加大投入,如针对篮球、跑步、羽毛球和网球等核心项目,连续推出超轻10代、11代;布局互联网,首次互联网销售达到5%;积极做线下赛事推广和消费者互动,积累周期反转能量。一如当年茅台,危机时刻的茅台2013年销售费用是2011年的近3倍。

2014年,李宁已基本完成库存清理;2015年营收开始增长,扭亏为盈。显然,运动品牌持续性向上的消费趋势和李宁公司作为运动品牌的龙头企业地位,是支撑其持续生存和反转的关键。

周期的肥胖属性,在李宁身上完美体现了:动起来挡不住,跌倒了摔得也重,爬起来慢,加速慢。公司在第二阶段的业绩,正是周期的一种反应。

供求关系是周期运作的核心,它驱动着李宁的周期性转变。2014年库存消化完毕,同时小品牌大量退出,李宁供求关系得以改善,开始向着下一个周期运行。

2015年开始,新的周期逐步成型。以2014年营收反转为标志,2015年经营现金流净额反转为先导,李宁正式进入周期第三阶段:周期兴起阶段。

首先,拓展新渠道。2014年,李宁发力互联网,将数字化全面融入到整个业务流程中。用时近7年,李宁将互联网电子平台销售占比从2014年的4%提升到了2020年的28%。线上销售增长,线下门店也逐渐恢复。李宁门店从2014年的5 626家,慢慢恢复到2019年的7 550家。

其次,将业务更加集中在优势领域。2016年,李宁出售红双喜品牌10%股权;2018年开始集中在以李宁品牌为核心的5大领域,采取“单品牌、多品类、多渠道”策略,聚焦品牌力与产品力。

李宁的逆转,是多年辛苦的结果。通过大量线下线上活动,与消费者互动,一点点将客户共识重新聚拢;持续的销售费用高投入,增强其在体育用品领域的竞争优势。这些都是李宁最终完成周期逆转的关键所在。

只有和消费者之间建立良好互动,提升自身竞争优势,才能获得稳健持续的增长。而危机也炼就了李宁高效的反应速度,2020年新冠疫情暴发使得渠道库存积压,李宁果断采取措施降价处理,快速度过了危机。

从财务来看,李宁经营现金流净额从2015年开始逆转,账上现金持续积累,从18亿元持续增加到2020年的72亿元;营业收入也在2018年开始爆发,突破2010年的高点。周期的运行,是一个长期的过程。

从资本市场的反应来看,李宁公司股价从2015年最低时的2.79元,增长到2020年最高时的108.2元,5年时间增长了38倍。但这种逆转不是匀速的,即使在业绩不断向好的过程中,2015-2018年的3年间依然只有小幅度的增长。

再来看主线逻辑是如何支撑着李宁的周期反转的。体育用品行业的需求增长趋势不断向好,李宁作为体育用品行业的龙头是发展主线;库存积压造成的供求关系,是支线。主线支配着支线发展,站在2021年的时间节点上,你还能记得当年那个被库存压得喘不过气来的李宁吗?

企业受益于整体经济的发展,中国经济的持续发展给了李宁持续爆发的时机。李宁始终占据国人心中中国体育品牌的领先地位,这是心智的力量,也是竞争优势力量。

而行业发展主线,也将透过供求关系再次主导新周期的形成,此时的供给和需求,已不再是过去的简单重复,而是上升到了对更优质体育用品的需求上。同样,供给也提升至对应水平,上升到更高层次供求关系的平衡点:一个由少量高端品牌供给,对应消费者不断高品质需求的新供求状态。

随着国家人均GDP跨过1万美元,财富积累支持消费扩容,民族自信与文化自豪感不断提升,从而进入发现自我价值的时代。这不是无效、低水平重复和库存扩张的周期,而是龙头拉开差距的竞争,是周期平衡点上移的新格局竞争。

李宁的崛起看似偶然,其实是一种必然。而整个国产运动品牌行业,还需要一个崛起,这个崛起不是新品牌,而是存量竞争,是存量品牌的竞争,即向龙头品牌的集中。

1. 集中业务在核心竞争优势领域,是李宁能够恢复的关键。这也是投资为什么要选择拥有护城河公司的原因。

2. 周期是漫长的,需要耐心。积累是个过程,去化也是个过程,是以年为单位,而不是V形的某个爆发。

3. 营业收入是周期反转的关键性指标,其他诸如利润等都是后期指标,是营业收入的派生物。

4. 健康的资产负债表是企业反转的保证。

5. 向上的行业主线,才能让平衡点持续向上。

6. 周期反转需要换“脑袋”,换管理层。

7. 在优秀的公司身上,耐心是值得的。

8. 供求关系变化是周期发生的原因。

猜你喜欢

现代交际(2022年6期)2022-06-20

家庭影院技术(2019年7期)2019-12-20

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

Chinese Physics B(2019年2期)2019-02-25

纤维复合材料(2018年4期)2018-04-28

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商界评论(2017年5期)2017-05-17