数字普惠金融发展能促进家庭消费水平吗

2022-07-23 14:57郭继辉王泽荣

贵州财经大学学报 2022年4期

郭继辉 王泽荣

摘 要:基于2015、2017和2019年中国家庭金融调查(CHFS)数据,实证评估了数字普惠金融对家庭消费行为的影响。研究发现:数字普惠金融显著地提升了家庭消费水平,在考虑内生性等问题后基准结论依然稳健。一方面,数字普惠金融可以通过提高低消费水平家庭的人均消费,增加家庭在食品、家庭设备、交通和其他方面的支出来提升家庭消费;另一方面,数字普惠金融还能通过提高金融素养、缓解流动性约束和提升支付便捷性等渠道来实现家庭消费水平的改善,且这三个机制约解释了基准效应的68.9%。数字普惠金融正向消费效应的主要受益群体为农村和中西部地区家庭。进一步分析却发现,数字普惠金融发展提高了青年人群过度消费的概率。

关键词:

数字普惠金融;金融素养;居民消费;过度消费

文章编号:2095-5960(2022)04-0022-10;中图分类号:F830.2;文献标识码:A

一、引言

随着我国经济步入新常态、新旧发展动能进入转换期,消费市场促进经济高质量发展的作用变得日益突出。消费作为推动经济增长的三驾马车之一,不仅决定着宏观层面的就业率、产业结构和收入差距等问题[1,2],还关乎微观家庭主体的综合福利水平[3]。中共中央关于制定“十四五”规划和二○三五年远景目标的建议中明确提出要形成强大的国内市场,全面促进消费并增强消费对经济发展的基础作用。如何具体地从微观家庭层面来培育消费市场并进一步刺激内需,需要对消费的决定因素有更深的理解。截至2020年末,我国GDP总量已突破100万亿人民币,且居民最终消费率达到39.2%,但消费持续低迷的事实依然存在。因此,如何提振内需是政学两界关注的核心话题。

普惠金融概念是联合国在2005年宣传“小额信贷年”时提出的一个新概念,其目的是解决世界范围内的金融排斥问题。2013年党的十八届三中全会通过《中共中央关于全面深化改革若干重大问题的决定》正式提出发展普惠金融。2016年9月,G20杭州峰会发布《G20数字普惠金融高级原则》,数字普惠金融首次走上国际舞台,“利用数字技术推动普惠金融发展”是第一原则,这标志着数字普惠金融正式成为全球未来金融扶贫的重要方向。2017年7月在全国金融工作会议上,习近平总书记首次提出“建设普惠金融体系”,并再次明确我国普惠金融的数字化发展方向。数字普惠金融的发展能够为广大居民提供高效快捷的支付方式与便利易得、丰富多样的金融服务,降低人们接触金融产品的门槛,并对社会经济各个方面产生重要影响。[4]

数字普惠金融凭借其优秀的服务下沉能力和低成本的特性,不仅为金融普惠包容性发展提供了有效的途径,更为提振消费市场带来了巨大的活力,服务人次和消费额都有了长足的增长。这一新兴的金融发展模式引起了学界广泛的关注。其中,有关消费决定理论和数字普惠金融经济效应的研究已较为丰富[5-7],但研究两者之间关系的文献还不够充分。易行健和周利基于北京大学市级数字普惠金融指数与中国家庭追踪调查数据(CFPS)研究了数字普惠金融对消费的影响。[8]Li等则将其与中国家庭金融调查数据相匹配,研究结果显示数字普惠金融发展对消费具有显著的正向影响效应,并且主要以缓解家庭流动性约束、提高支付便捷性、增加线上购物频率和优化消费结构等方面提升了居民消费水平。[9]但是,這些研究还有不充分的地方:(1)未采用最新年份的数据。(2)识别过程中工具变量的外生性程度不足。(3)忽略了普惠金融环境改善推动居民金融素养提升这一重要机制。(4)未检验数字普惠金融发展对过度消费的影响。鉴于此,本文尝试在上述研究的基础上做出贡献。

二、文献综述与理论假说

(一)文献综述

目前为止,已有许多文献对数字普惠金融如何影响社会经济发展开展了大量的理论和实证分析,大致可分为对宏观经济、金融市场、企业创新、家庭等方面的影响分析。在宏观经济效应方面,数字普惠金融发展促进了地区创新和创业,促进行业结构转型[10],推动实体经济增长[11],缩小了收入差距[12],促进包容性增长,提升减贫效应[13],兼顾了效率和公平,实现了双重提升[14,15]。在金融市场影响方面,数字普惠金融能够优化传统金融部门的结构,提高银行服务质量和多样性,提升金融服务效率[16],并且有效降低了资本市场的风险[17]。在企业创新方面,数字普惠金融发展能显著缓解企业融资约束[18],激励企业的创新行为,带动居民创业,实现创业机会均等化。在家庭活动方面,数字普惠金融能促进居民收入增长,以数字渗透的方式实现家庭财富积累[19],促使更多家庭提高风险资产的参与、配置的概率和比率[20]。

相比之下,研究数字普惠金融发展对消费影响的文献数量较为有限。易行健和周利[8]、Li等[9]先后实证检验了数字普惠金融对居民消费的影响,研究发现二者具有显著的正向因果关系。类似地,亦有论文利用其他的数据对两者关系进行了论证,认为数字普惠金融能显著促进家庭消费。[21,22]但上述研究可能存在如下不足之处:(1)同一地级市内不同县的数字普惠金融发展水平具有较强异质性;(2)二者分别以滞后一期的数字普惠金融指数与其在时间上一阶差分的乘积和省级人均手机数量作为工具变量来缓解内生性问题,但这两个IV很可能与被解释变量相关,不能满足工具变量所需的外生性条件;(3)机制检验未考虑不同消费水平的人对金融环境变化的边际反应,以及数字金融环境变化推动人们金融素养进步所带来的效应。本文在充分借鉴已有文献的基础之上,尝试在上述三个方面做出贡献。

(二)理论假说

首先,消费作为经济发展的重要一环,其决定因素始终是经济学研究中的重点问题。 经典消费理论,如持久收入假说[23]、生命周期理论和随机游走理论[24]等,从跨期平滑消费的视角考察消费的决定因素。可随着研究的深入,发现生活中存在诸多约束条件,使微观主体难以实现跨期平滑消费,进而逐渐发展出诸多消费决定因素:流动性约束因素[25]、宏观经济特征因素[26]、文化因素[27]、个体的消费习惯、不确定性预期、风险偏好因素[28,29]、负债水平因素[30]。近年来,有关数字普惠金融作用于居民消费的理论机制方面,已有了比较系统的梳理,如易行健和周利[8]、Li等[9]等论文认为主要机制为消费结构转变、支付便利度提升、线上购物频率增加和流动性约束降低等四个方面。据此,提出本文第一个研究假说:

H1:数字普惠金融发展有助于提升居民消费水平。

其次,基于既有文献可以概括出数字普惠金融发展对消费促进的作用机制主要为:缓解流动性约束、支付便利度提升和金融素养提升。具体论述如下:第一,数字普惠金融提供了资金,为缺乏资金的群体缓解了流动性约束,帮助其实现消费的平滑化,从而提高了消费。第二,数字普惠金融突破了传统线下交易的实体环境桎梏,将线下业务转移到“线上办理”,让居民能够通过手机进行快捷开立账户、信贷交易,增加了家庭融资便利,可通过支付宝、京东、微信等手机APP选取合适的消费信贷产品,提升了消费水平。[31]第三,数字普惠金融通过提升金融素养影响居民消费。一方面,金融素养提高有助于提升家庭金融信息的获取,懂得使用金融产品进行消费平滑化,利用信贷提升消费水平;另一方面,金融素养提升改善了家庭风险态度,增加其风险承担水平[25],进而促进居民消费水平的提升。基于此,提出下述三个假说:

H2:数字普惠金融发展通过缓解流动性约束来提高居民消费水平。

H3:数字普惠金融发展通过提升金融素养来增加居民消费水平。

H4:数字普惠金融发展通过提高支付便捷性来提升居民消费水平。

三、模型设定与数据说明

(一)数据来源

本文主数据来自西南财经大学中国家庭金融与研究中心2015、2017和2019年在全国范围内开展的中国家庭金融调查(China Household Finance Survey, CHFS)。CHFS是从2011年开始基于分层抽样技术(PPS)每隔两年开展一次的追踪调查,截至目前共进行了六轮调查。其中2015年调查累计访问了29个省市自治区、80个县和320个社区的37289户家庭,2017和2019年的样本量分别是40011和34643户。CHFS问卷内容涵盖家庭人口统计学特征、资产与负债、收入与消费以及保险与保障等内容,较为全面地反映了家庭消费现状,进而为本研究提供了良好的数据环境。

本文还采用了两个数据库:(1)北京大学数字金融研究中心和蚂蚁金服集团联合课题组基于蚂蚁金服数字普惠金融大数据共同编制的2011~2018年数字普惠金融指數。该指数包括数字普惠金融总指数,覆盖广度、使用深度和数字支付等三个二级指数,以及支付、信贷、保险、货币资金、信用和投资基金等六个三级指数、覆盖全国31个省级行政单位、337个地级市和2800余个区县。(2)中国区域经济年鉴。该年鉴提供了2015~2019年省市级手机普及率、互联网普及率、手机用户数量和电脑用户数量等信息,这是本文工具变量的数据来源。该年鉴还包括市级人口密度、人均GDP和金融机构人民币贷款余额等变量。此外,各省市县行政单位经纬度数据来自百度地图。

(二)变量说明和数据处理

1.被解释变量

本文借鉴Li等 [9]的研究方法,采用家庭人均消费作为消费水平的测度。稳健性分析中使用家庭消费收入比,机制分析中则采用食品、衣着等八个分类消费指标来进行衡量。

2.解释变量

本文解释变量为数字普惠金融指数,但2014年区县层面的数字普惠金融指数仅提供了1754个区县的信息。因此参照尹志超[32]的研究方法,本文采用滞后一期的县级数字普惠指数来衡量区县数字普惠金融水平,2014年的缺失值采用地级市层面数据来补齐。将2014、2016和2018年区县层面的数字金融普惠指数与2015、2017和2019年CHFS数据进行匹配。为消除异常值对估计结果的影响,本文按照傅秋子和黄益平[33]的做法,对数字普惠金融指数进行对数化处理。

3.控制变量

在Li et al[9]、吴雨[34]的研究基础上,本文控制变量主要包括三类:(1)户主特征变量。该组变量主要由户主人口统计学特征和人力资本水平构成。人口统计学特征主要包括户主年龄、是否为男性和是否已婚;人力资本水平主要由受教育年限和是否健康来反映。(2)家庭特征变量。主要包括家庭人口结构、风险偏好、不确定性和财富状况。家庭人口结构采用家庭16岁以下少儿占比、65岁以上老年人占比和家庭人口规模来衡量;风险偏好主要由两个二值虚拟变量来度量,即是否风险喜爱和是否风险厌恶;家庭不确定性采用有无医疗保险、有无养老保险和有无住房公积金等三个二值虚拟变量来衡量;财富状况则包括家庭人均净资产对数和家庭人均净收入对数来表示。此外本文还控制了家庭户籍状况。(3)区域经济特征变量。主要采用地级市人口密度对数、人均GDP对数和金融机构人民币贷款余额对数来测度。

4.数据处理

删除样本中的缺失值后,最终用于分析的样本量为52075,这些样本分布于29个省市自治区169个地级市的377个县级行政单位。主要变量的定义、符号、单位和描述性统计结果如表1所示。

(三)实证模型设定

在分析数字普惠金融对家庭消费的影响时,参照冉光和和唐滔[35]的实证策略,具体模型设定如下:

Consumptionijt=α+βDIFit-1+γXijt+λi+εijt(1)

其中,被解释变量Consumptionijt表示第t年县j家庭i的人均消费对数值。DIF为本文解释变量,表示县级层面滞后一期数字金融普惠指数的对数值。β为本文的参数,其经济学含义为数字普惠金融指数每变动1%,家庭人均消费的百分比变化。X为其他控制变量,主要包括户主特征、家庭特征和区域层面控制变量。λ代表家庭固定效应,ε为随机扰动项。

四、实证结果

(一)基准结果

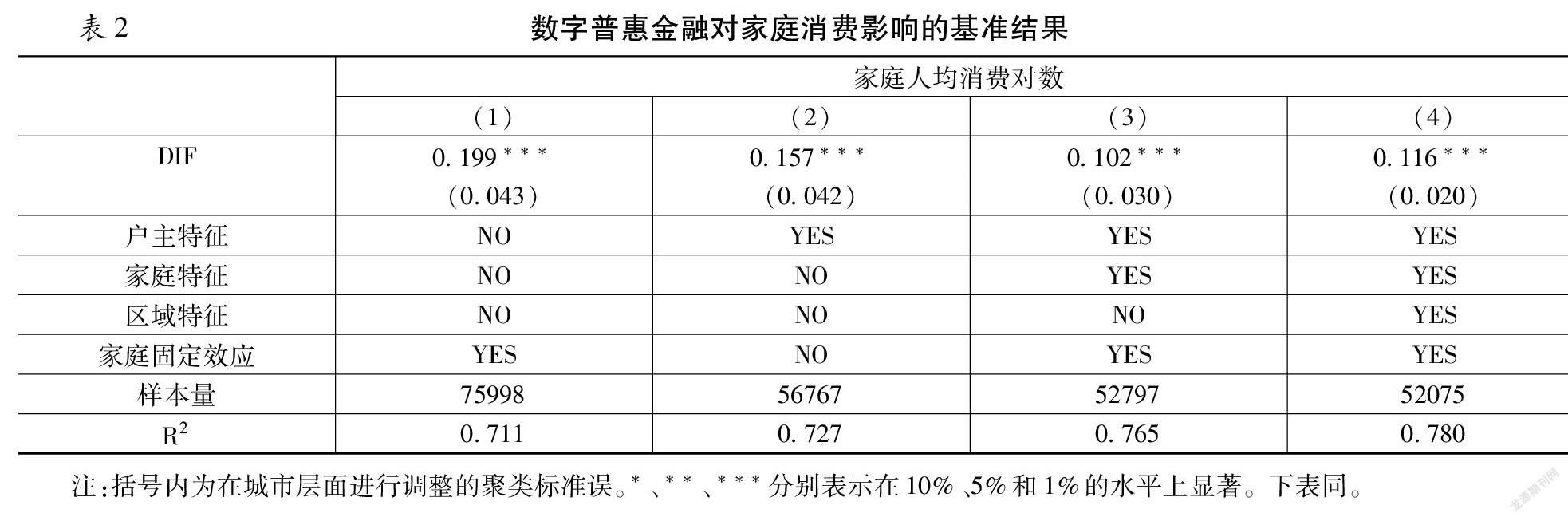

表2报告了数字普惠金融水平提升对家庭消费影响的基准估计结果。估计结果显示,数字普惠金融指数的系数为0.116,且在1%的水平上显著。数字普惠金融指数每提高10%,家庭人均消费水平将上升1.2%,这表明数字普惠金融发展能有效地提升家庭消费,进而刺激微观经济主体的内需。这与Lai等[9]认为数字技术进步会提升居民购买能力的观点一致。第(1)列仅控制了数字普惠金融指数和家庭固定效应。第(2)~(4)列在第(1)列估计的基础上依次加入户主特征、家庭特征和区域经济特征后发现,数字普惠金融系数依旧显著为正,表明估计结果在不同模型设定下保持稳健。

(二)内生性分析

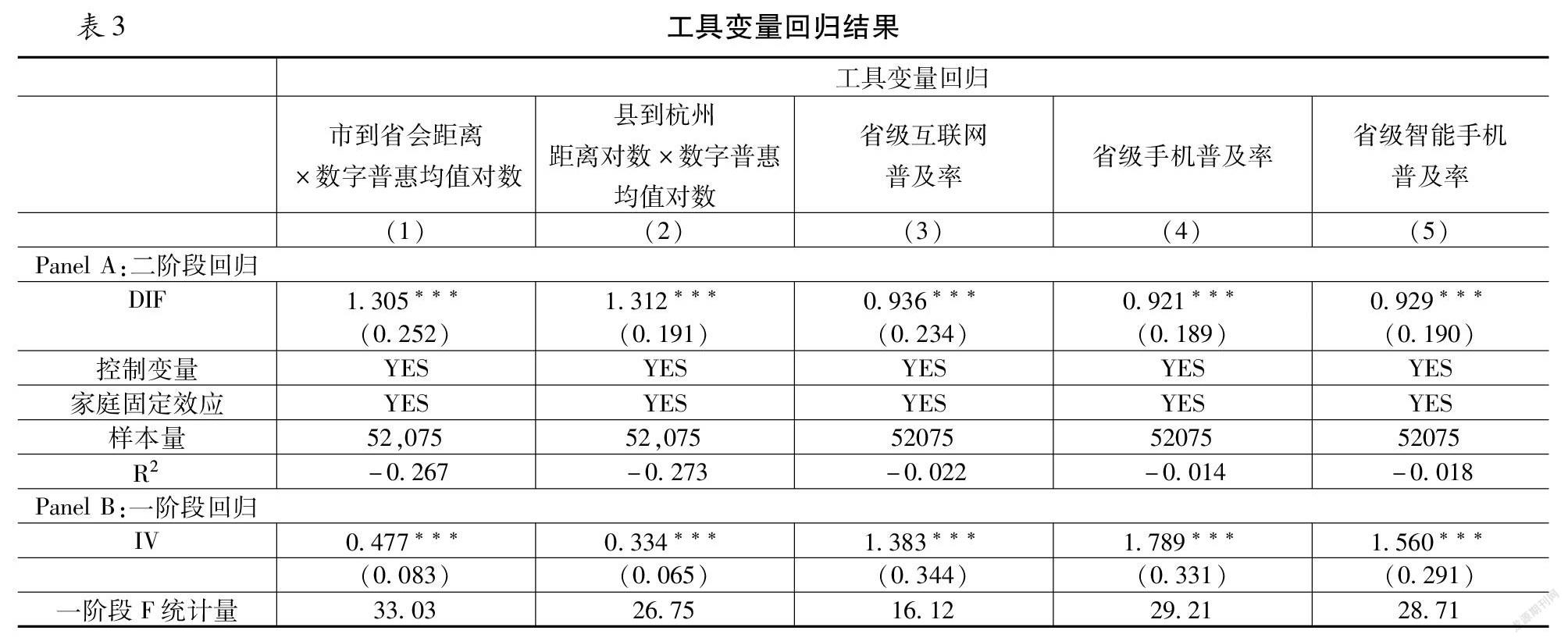

为缓解内生性问题,本文采用的第一组工具变量为地理距离变量,由家庭所在县离杭州市的球面距离和家庭所在地级市离省会城市球面距离与全国数字普惠金融指数均值的交乘项来衡量。选取该工具变量的原因有两个方面:首先,满足相关性。尽管数字普惠金融主要通过线上形式来实现,但其拓展严重依赖于地理空间特征,且呈现出离省会城市或杭州越远越难发展的特点。[33]其次,符合外生性。虽然地理距离可能会通过作用于经济环境来影响个体消费行为,但这种影响在控制区域固定效应的前提下是非直接的。另外,时不变的空间距离与居民消费行为这一时变变量相关的可能性较小。[34]综上可知,上述两个工具变量较为理想。此外本文还参照Li等[9]的研究方法,选取省级互联网普及率、手机普及率和智能手机普及率等三个工具变量来进行稳健性检验。

表3报告了工具变量回归具体结果。如第(1)~(5)列所示,一阶段回归F值均大于10,表明不存在弱工具变量问题。同时数字普惠金融发展系数均在1%水平上显著为正,说明在考虑内生性后,数字普惠金融发展能显著提升家庭消费水平这一基准结论仍然成立。

五、机制分析

上文研究表明数字普惠金融发展有助于提升居民消费水平。那么数字普惠金融是如何影响家庭消费水平呢?本节从消费子类分组回归、流动性约束、金融素养和支付便捷度等多维视角进行解释。

(一)分位数回归

数字金融发展能显著地刺激家庭消费需求,进而提升家庭消费水平。[22]但对于消费水平处于不同分布的家庭,其从数字普惠金融发展中的边际获益一样吗?为检验该命题,作者采用分位数回归对5、10、25、50、75、90和95分位数处的基准效应进行考察。如表4结果所示,数字普惠金融发展指数均在1%水平上显著为正,且随着家庭人均消费水平的提高,关注变量回归系数从0.118逐渐降低至0.114。这表明数字普惠金融发展正向消费效应的主要受益群体为消费水平更低的家庭。这与普惠金融旨在降低金融服务交易成本和门槛,提升金融服务覆盖范围进而提高低收入(或消费)家庭金融可得性的初衷吻合。

(一)分消费类别的机制检验

根据支出去向可将消费分为不同子项。那么数字普惠金融发展对不同消费类别的边際影响一样吗?为此,根据国家统计局2013年发布的《居民消费分类支出(2013)》公告,将消费细分为食品、衣着、居住、家庭设备、医疗保健、交通、教育和其他支出等八个二级分类,并采用基准模型对分项消费异质性加以考察。表4结果显示,数字普惠金融发展主要通过提高家庭在食品、家庭设备、交通和其他服务等方面的支出来提升家庭整体消费水平。其他支出包括旅馆住宿、文化娱乐和其他金融服务等支出,其经济学含义在于普惠金融使得居民在满足基本的衣食住行等温饱后,有富余资金投资于精神享乐,这与马斯洛需求层次理论的预期一致。

(二)基于中介效应模型的机制分析

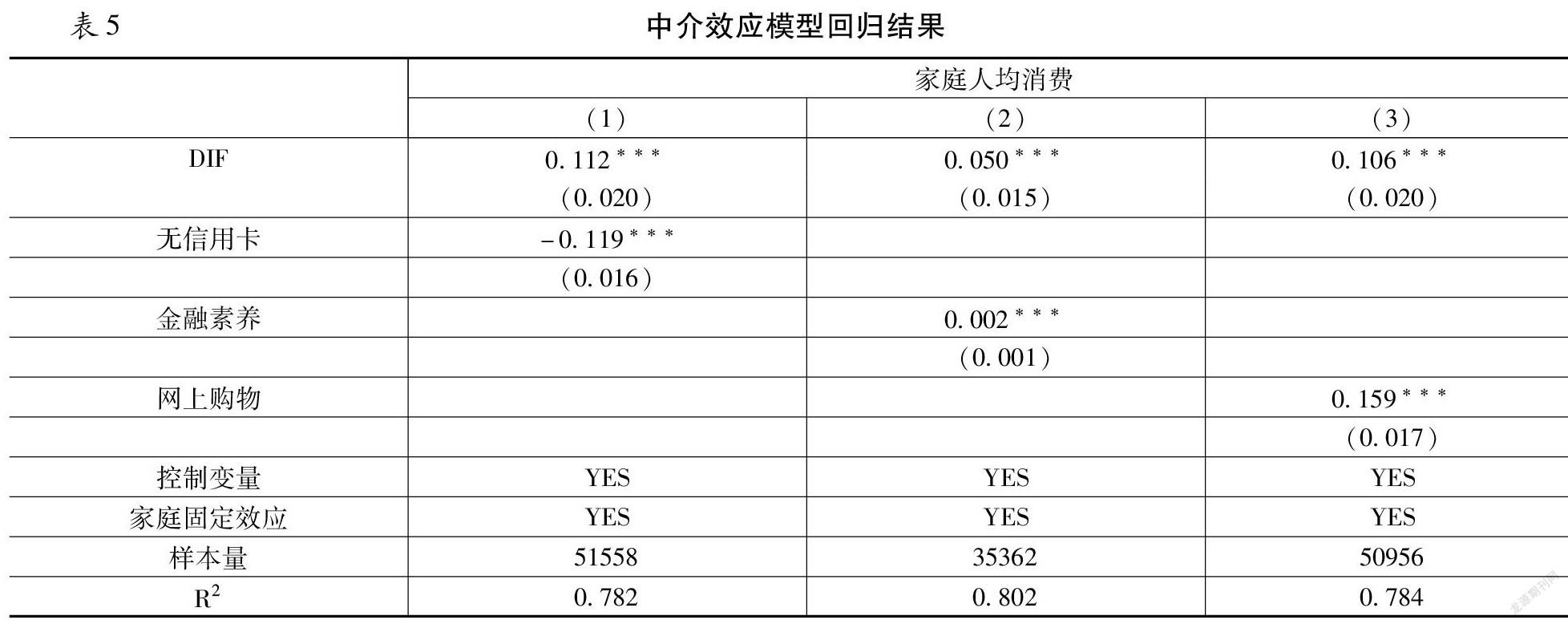

数字普惠金融基于大数据、信息科技和云计算等互联网技术,进一步提升金融服务受众,从而降低了经济活动主体的融资约束。那么数字普惠金融指数能否通过降低流动性约束来释放居民消费活力呢?为检验该机制,参照Wang等[36]的研究方法,以家庭是否持有已激活的信用卡作为机制变量进行考察。家庭未持有已激活的信用卡取值为1,否则为0。如表5第(1)列结果所示,中介变量显著为负且数字普惠金融系数降低,表明数字普惠金融发展能通过缓解家庭流动性约束,使得家庭融资能力得以释放,进而提升家庭实际消费水平。Sobel检验结果显示,该中介效应较小,仅解释了基准结果的3.4%。

为获得数字普惠金融服务带来的便利,公众需要先学习相关知识。[31]因此数字普惠金融发展有可能通过提高家庭金融素养,进而提升其消费水平。本文参照尹志超等[37]的研究方法来进行检验。具体地,基于受访者对利率、通胀和投资风险等三个问题的理解,分别构造两个二值虚拟变量:是否回答正确和是否直接回答。然后对这六个虚拟变量进行因子分析,进而构造出金融素养这一指标。对应的分析结果见表5第(2)列,金融素养系数在1%水平上显著为正且数字普惠金融发展系数显著下降,这表明该中介效应成立。Sobel检验结果表明,数字普惠金融发展能通过提升居民金融素养来提高家庭消费水平,且中介效应大小高达56.9%。

基于互联网技术的数字普惠金融突破了传统金融网点服务的时间和空间限制,极大地提升了居民支付的便捷性。那么数字普惠金融是否能通过提升支付便捷度来提高家庭消费水平呢?为检验该机制,本文参照易行健和周利[8]的研究方法,使用互联网购物状况来衡量支付便捷性。若家庭上个月有网上购物经历则取值为1,否则为0。表5第(3)列回归结果显示,网上购物系数显著为正且数字普惠金融发展系数下降,表明该中介效应存在。Sobel检验结果表明,数字普惠金融发展可以通过改善支付便捷性来提升家庭消费水平,且该中介效应大小为8.6%。

六、异质性分析

对于数字普惠金融发展如何促进居民消费提升,本节从异质性分析视角进行解释。主要基于分组回归方法,从城乡和地区等维度展开分析。

(一)城乡异质性

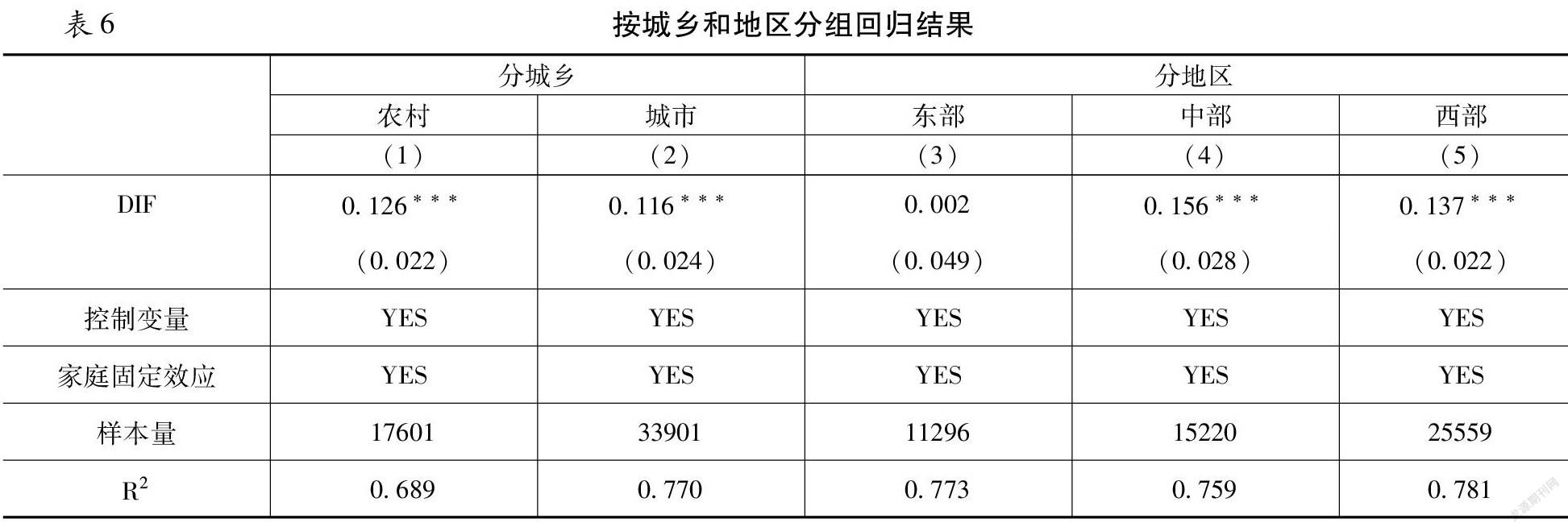

我国城乡二元经济结构主要表现为城市工业经济和农村农业生产并存的经济特征,数字普惠金融在推广过程中可能也会展现出明显的城乡差异。为此本文将样本分城乡并重新估计,如表6第(1)~(2)列结果所示,农村家庭从数字普惠金融正向消费效应中的边际获益幅度显著大于城市家庭。一个可能的解释是,金融资源主要集中在城市地区,农村地区较为匮乏。根据边际收益递减规律,同等金融资源配给的前提下,农村家庭收益应该更大。[8]这也契合数字金融普及的目的之一:提高金融资源在城乡间的配置效率、降低对农村地区的金融排斥。

(二)地区异质性

数字普惠金融的推广依托于互联网技术的普及,我国从东部到西部的海拔高度逐渐上升,地形地势也逐渐复杂。受地理条件限制,互联网和信息技术普及的成本也不断增加。[34]那么数字普惠金融发展对消费的促进效应是否具有地区异质性呢?为检验该命题,本文将全国所有省份划分为东中西三个大区并进行分组回归,结果见表6第(3)~(5)列。结果显示,数字普惠金融对中西部家庭消费的边际促进作用更强。这可能是由于东部地区地势平坦,经济金融发展较早较完善;而中西部地区海拔高且地广人稀,导致正规金融市场发育迟缓。[9]从而导致数字普惠金融发展在中西部地区对居民消费的促进效应更显著。

七、稳健性检验

为验证基准结果的稳健性,本文进行了一系列稳健性检验。首先,更改被解释变量和关键变量测度方式。家庭人均消费水平为绝对指标,无法完整地描述数字普惠金融发展对家庭相对消费水平的影响。因此本文采用家庭消费率,即家庭消费占收入的比重作为新被解释变量。[9]同时家庭人均消费呈现出非正态分布特征,可能导致OLS估计值易受异常值影响而产生较严重的偏误。因此参照Schindler and Westcott[38]的研究方法,对被解释变量进行反双曲正弦变换(Inverse Hyperbolic Transformation, IHS)。数字普惠金融指数还从覆盖宽度、使用深度和数字化水平等三个子维度对地区数字普惠金融发展状况进行了更详细的描述。因此本文将被解释变量分别替换为家庭消费率、经IHS变换后的家庭人均消费,解释变量分别替换为三个二级分类指标并重新估计。其次,更改模型设定。本文分别采用控制城市固定效应的OLS模型、面板数据随机效应模型和在县级层面进行聚类标准误调整的固定效应模型来重新估计。最后,替换回归样本。连续变量中的异常值可能会导致估计结果偏误,因此本文删除了家庭人均消费、家庭人均净资产、家庭人均净收入、市级人均GDP和市级金融机构人民币存款等连续变量首尾1%的样本。由于我国存在严重的地区发展不均等现象,可能会导致数字普惠金融发展呈现出较大的空间差异,因此本文剔除四个直辖市的样本。人均消费最低的家庭可能对数字金融普惠的边际反映更强烈,故本文去掉样本中人均消费水平最低的河南省、河北省、山西省。此外,由于非平衡面板数据未能考虑到家庭退出样本的原因是否与随机扰动项相关,这可能会造成估计结果偏误。为此本文使用平衡面板数据重新估计。上述回归结果均显示,关键变量的符号和显著性未发生变化,进而验证了基准结果的稳健性。

八、扩展分析

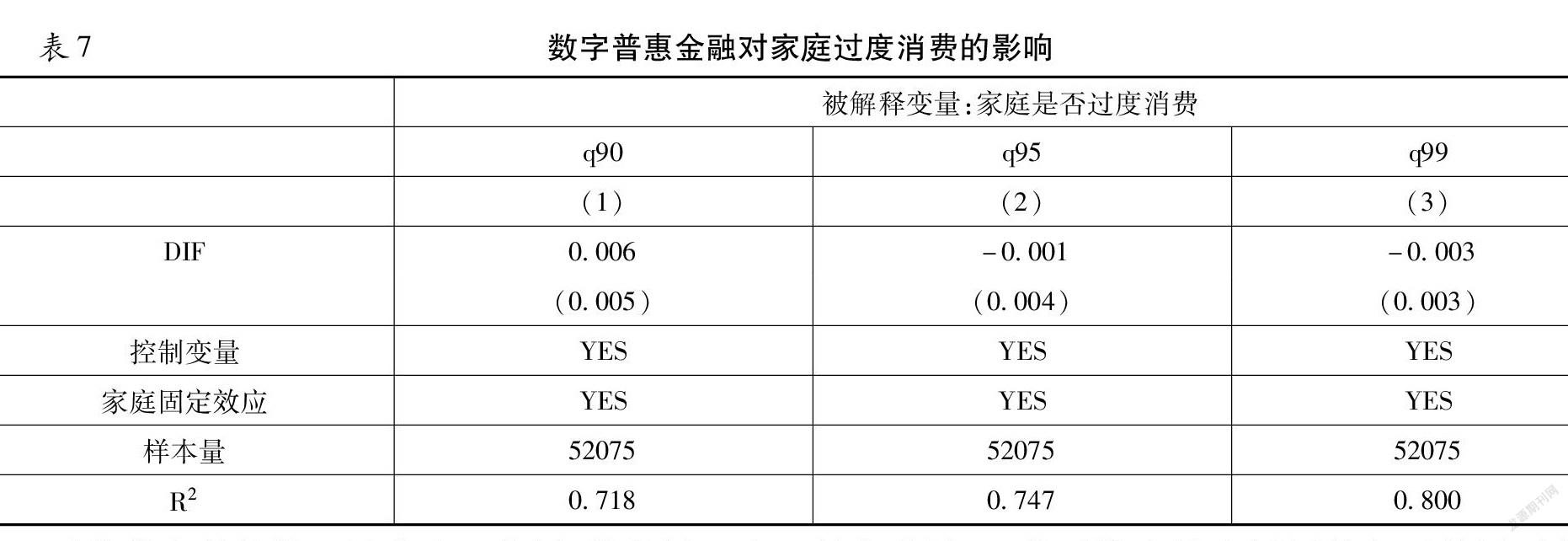

金融技术进步能通过增加借贷可得性和消费水平来改善家庭福利,同时使得家庭能顺利地进行跨期消费。但也有证据表明金融科技进步可能带来严重的负面影响,如诱导家庭过度消费并致使其借贷超出负荷范围。[39]那么,数字普惠金融发展是否会导致家庭过度消费呢?居民过度消费不仅与自身消费偏好相关,还取决于家庭收入和资产。因此,本文参照上述学者的做法,设置三个虚拟变量来反映家庭是否有过度消费行为。若家庭消费收入比超过了分析样本的90、95或99分位数则取值为1,否则为0。将被解释变量替换为消费收入比后重新估计的结果报告于表7。列(1)~(3)结果均显示,数字普惠金融发展系数不显著。这表明数字普惠金融在提升家庭消费水准的同时并未诱导居民进行过度消费。

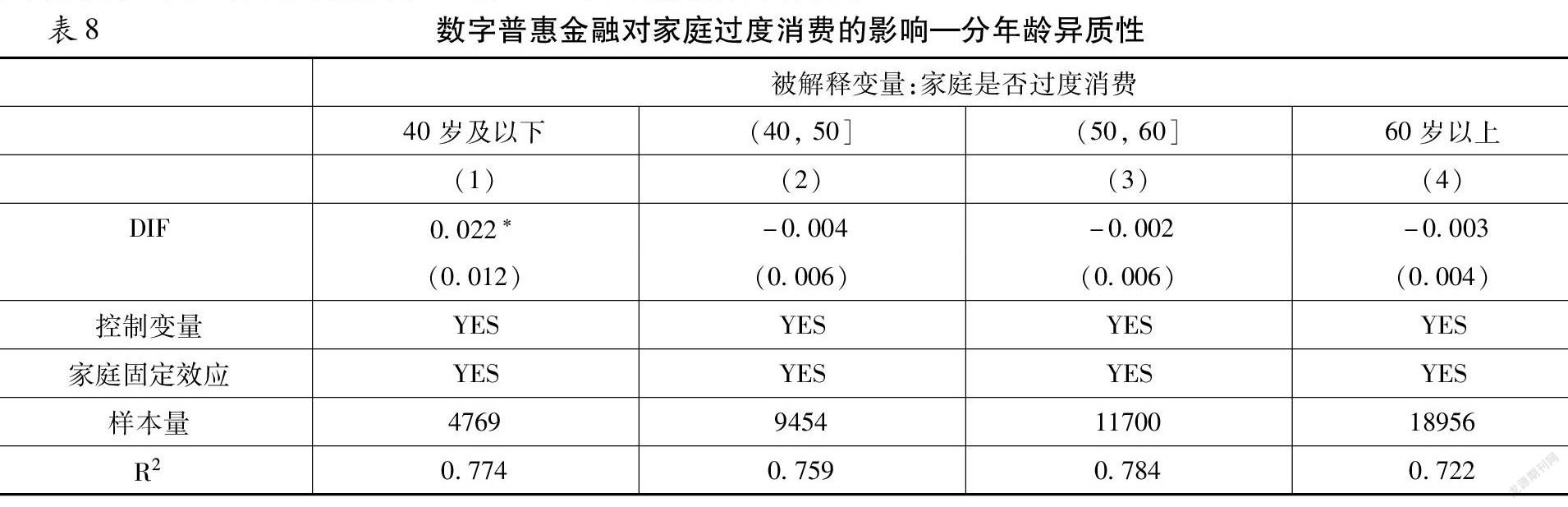

随着信息科技的日益进步,不同年龄段居民由于教育背景、工作环境和社会阅历等方面差异可能会呈现出差异化的风险偏好和对数字普惠金融的反馈。[40]虽然整体来看,数字普惠金融并未引致居民过度消费,但对于不同年龄群体存在异质性影响吗?为此,本文根据户主年龄分布情况将样本分为:40及以下、(40,50]、(50,60]和60以上四组并进行分样本回归,结果汇报于表8。列(1)中,数字普惠金融发展系数显著为正且在10%水平上显著,这表明数字普惠金融发展诱导了青年群体的过度消费行为。列(2)~(4)中关注变量系数为负,这说明数字普惠金融发展有助于降低中老年人过度消费的风险,但结果在统计上不显著。一个可能的解释是,年轻人刚工作时收入较低,且面临着购买房车等大型固定资产的压力,因而有着巨大的消费需求。在依托于智能手机和电脑等设备对数字普惠金融进行推广的过程中,青年人中更易学习相关设备和软件使用方法,从而进行借贷和消费。但在更为宽松便捷的数字普惠金融环境下,他们较难控制自身消费欲望,甚至出现过度消费行为。

九、总结

在我国数字普惠金融快速发展的背景下,数字普惠金融发展的社会经济后果引起广泛思考。本文基于2015、2017和2019年CHFS数据和北京大学2014、2016和2018年县级数字普惠金融指数进行实证检验,结果发现:数字普惠金融发展显著地促进了居民消费,在考虑内生性等问题后基准结果依然稳健。数字普惠金融一方面通过提升低消费水平家庭的消费,增加家庭在食品、设备、交通和其他服务等方面的支出来提高居民消费水平;另一方面,数字普惠金融还能通过缓解家庭流动性約束,提升户主金融知识水平和支付便捷程度等渠道来提高家庭消费水平,且这三个机制的中介效应高达68.9%。另外,数字普惠金融发展对农村和中西部地区家庭消费的促进作用更显著。虽然数字普惠金融发展提振了居民的整体消费水平,但其不利的一面在于滋长了青年人的过度消费行为。

基于上述研究结论,本文发现数字普惠金融发展具有刺激微观家庭主体内需,提高家庭消费水平的积极作用。本文结论对十九大报告中提出的“进一步完善消费机制体制,增强消费对经济发展基础作用”等政策目标提供了实证支持。要充分发挥数字普惠金融的正向消费效应应从如下方面着手:第一,改善金融服务的行政效率和审批门槛,降低居民的流动性约束;第二,在加强新兴普惠金融工具推广的过程中,为居民提供低成本的金融知识普及服务;第三,支持互联网技术行业的研发升级,进而提供更加便捷的线上金融服务方式;第四,针对农村和中西部家庭提供相关政策培训。政府部门在推动数字普惠金融发展的过程中,不仅应兼顾数字普惠金融发展带来的个人隐私安全和数字产权归属等问题,还应警惕此过程中可能带来的家庭部门杠杆过度增长以及年轻人群过度消费等问题。

参考文献:

[1]朱信凯, 骆晨. 消费函数的理论逻辑与中国化: 一个文献综述[J]. 经济研究, 2011(1): 140~153.

[2]Meyer, B. D., & Sullivan, J. X. Consumption and Income Inequality and the Great Recession[J]. American Economic Review, 2013, 103(3): 178~83.

[3]Dogra, K., & Gorbachev, O. Consumption Volatility, Liquidity Constraints and Household Welfare[J]. The Economic Journal, 2016, 126(597): 2012~2037.

[4]郭峰,王靖一, 王芳, 等. 测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊), 2020(4): 1401~1418.

[5]Modigliani, F., & Cao, S. L. The Chinese Saving Puzzle and the Life-cycle Hypothesis[J]. Journal of Economic Literature, 2004(1): 145~170.

[6]樊纲, 王小鲁. 消费条件模型和各地区消费条件指数[J]. 经济研究, 2004(5): 13~21.

[7]张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019(8): 71~86.

[8]易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11): 47~67.

[9]Li, J., Wu, Y., & Xiao, J. J. The Impact of Digital Finance on Household Consumption: Evidence from China[J]. Economic Modelling, 2020, 86: 317~326.

[10]Liang, M. Research on the Impact of Chinese Digital Inclusive Finance on Industrial Structure Upgrade—Based on Spatial Dubin Model[J]. Open Journal of Statistics, 2020, 10(5): 863~871.

[11]钱海章, 陶云清, 曹松威, 等. 中国数字金融发展与经济增长的理论与实证[J]. 数量经济技术经济研究, 2020(6): 26~46.

[12] 陈治国, 白凤娇. 数字普惠金融对城乡居民收入差距的影响效应研究[J]. 金融教育研究,2021(5):26~35;80.

[13]Wang, X., & He, G. Digital Financial Inclusion and Farmers’ Vulnerability to Poverty: Evidence from Rural China[J]. Sustainability, 2020, 12(4): 1668.

[14]Liu, D., Jin, Y., Pray, C., & Liu, S. The Effects of Digital Inclusive Finance on Household Income and Income Inequality in China[C]. In Proceedings of the 2020 Annual Meeting, Kansas City, MO, USA, 2020:26~28.

[15]Ji, X., Wang, K., Xu, H., & Li, M. Has Digital Financial Inclusion Narrowed the Urban-Rural Income Gap: The Role of Entrepreneurship in China[J]. Sustainability, 2021, 13(15): 82~92.

[16]Berger, A. N. The Economic Effects of Technological Progress: Evidence from The Banking Industry[J]. Journal of Money, Credit and Banking, 2003: 141~176.

[17]吳非, 向海凌, 刘心怡. 数字金融与金融市场稳定——基于股价崩盘风险的视角[J]. 经济学家, 2020(10): 87~95.

[18]万佳彧, 周勤, 肖义. 数字金融、融资约束与企业创新[J]. 经济评论, 2020(1): 71~83.

[19]周天芸, 陈铭翔. 数字渗透、金融普惠与家庭财富增长[J]. 财经研究, 2021(7): 33~47.

[20]Zhao, X., Ma, Y., Li, S., & Si, Z. The Impact of Inclusive Finance on Household Risk Financial Market Participation[J]. International Journal of Economics, Finance and Management Sciences, 2021, 9(4): 165.

[21]黄凯南, 郝祥如.数字金融发展对我国城乡居民家庭消费的影响分析——来自中国家庭的微观证据[J]. 社会科学辑刊,2021(4):110~121.

[22]张勋, 杨桐, 汪晨, 等. 数字金融发展与居民消费增长: 理论与中国实践[J].管理世界, 2020(11): 48~63.

[23]Weil, P. Precautionary Savings and the Permanent Income Hypothesis[J]. The Review of Economic Studies, 1993, 60(2): 367~383.

[24]Hall, R. E. Stochastic Implications of The Life Cycle-permanent Income Hypothesis: Theory and Evidence[J]. Journal of Political Economy, 1978, 86(6): 971~987.

[25]McCallum, B. T., & Goodfriend, M. Money:Theoretical Analysis of the Demand for Money[J]. Federal Reserve Bank of Richmond Working Paper, 1987,85(1):16~24.

[26]Modigliani, F., & Cao, S. L. The Chinese Saving Puzzle and the Life-cycle Hypothesis[J]. Journal of Economic Literature, 2004, 42(1): 145~170.

[27]Sun, G., D'Alessandro, S., & Johnson, L. Traditional Culture, Political Ideologies, Materialism and Luxury Consumption in China[J]. International Journal of Consumer Studies, 2014, 38(6): 578~585.

[28]Havranek, T., Rusnak, M., & Sokolova, A. Habit Formation in Consumption: A Meta-analysis[J]. European Economic Review, 2017, 95: 142~167.

[29]Zhang, Y., Jia, Q., & Chen, C. Risk Attitude, Financial Literacy and Household Consumption: Evidence from Stock Market Crash in China[J]. Economic Modelling, 2021, 94: 995~1006.

[30]Nguyen, T. T. Public Debt, Consumption Growth, and the Slope of the Term Structure[J]. Fisher College of Business Working Paper, 2021:23.

[31]杨波, 王向楠, 邓伟华. 数字普惠金融如何影响家庭正规信贷获得——来自CHFS的证据[J]. 当代经济科学, 2020(6): 74~87.

[32]尹志超, 刘泰星, 张逸兴. 数字金融促进了居民就业吗[J]. 福建论坛(人文社会科学版), 2021(2): 98~112.

[33]傅秋子, 黄益平. 数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J]. 金融研究, 2018(11): 68~84

[34]吴雨, 李晓, 李洁, 等. 数字金融發展与家庭金融资产组合有效性[J]. 管理世界, 2021(7): 92~104;7.

[35]冉光和, 唐滔. 数字普惠金融对社会就业的影响——基于企业性质和行业的异质性考察[J]. 改革,2021(11): 104~117.

[36]Wang, Z., Zhang, D., & Wang, J. How does Digital Finance Impact the Leverage of Chinese Households[J]. Applied Economics Letters, 2022, 29(6): 555~558.

[37]尹志超, 宋全云, 吴雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究, 2014(4): 62~75.

[38]Schindler, D., & Westcott, M. Shocking Racial Attitudes: Black GIs in Europe[J]. The Review of Economic Studies, 2021, 88(1): 489~520.

[39]Agarwal, S., & Chua, Y. H. FinTech and Household Finance: A Review of The Empirical Literature[C]. China Finance Review International,2020(3):1~24.

[40]黄倩, 朱鸿志, 苏慧媛. 数字普惠金融对农户创业选择影响研究[J]. 福建论坛(人文社会科学版), 2021(8): 85~102.

Can the Development of Digital Inclusive Finance Promote Household Consumption

- Empirical Research Based on CHFS data

GUO Ji-hui1,2,WANG Ze-rong3

(1.School of Economics, Guizhou University, Guiyang, Guizhou 550025, China; 2.School of Finance, Southwestern University of Finance and Economics, Chengdu, Sichuan 610030, China; 3.School of Economics, Zhejiang University of Finance and Economics, Hangzhou, Zhejiang 310018, China)

Abstract:

Using the data of China Household Finance Survey (CHFS) in 2015, 2017 and 2019, this paper empirically evaluates the impact of DIF on household consumption behavior. Results show that DIF significantly promotes the household consumption level. After considering endogeneity and other issues, the benchmark results remain robust. On the one hand, DIF can improve household consumption by increasing the per capita consumption of low-level households and increasing household expenditure on food, household equipment, transportation and other aspects; On the other hand, it can also improve household consumption by alleviating liquidity constraints, improving financial literacy and improving payment convenience, and these three mechanisms explain about 68.9% of the benchmark effect. In addition, the main beneficiaries of the positive consumption effect of DIF are households with middle-aged or young householders, high school or above household heads, form rural, central or western areas. Further analysis show that the development of DIF is a double-edged sword, because it improves the probability of excessive consumption of young people.

Key words:

digital inclusive finance;financial literacy;household consumption;excessive consumption

責任编辑:张建伟

猜你喜欢

今日农业(2022年15期)2022-09-20

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27

检察风云(2017年19期)2017-12-13

大经贸(2016年9期)2016-11-16

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14