非控股大股东退出威胁会抑制高管薪酬粘性吗

2022-07-23 14:57陈艳利袁美琪

贵州财经大学学报 2022年4期

陈艳利 袁美琪

摘 要:基于沪深两市A股上市公司数据作为研究样本,实证检验非控股大股东退出威胁是否会对高管薪酬粘性产生影响。实证研究发现,非控股大股东退出威胁能够有效地抑制高管薪酬粘性,当股权集中度较高、行业竞争程度较低和分析师对企业较高的关注度时,非控股大股东退出威胁的抑制作用更加显著。进一步研究发现,信息透明度在非控股大股东退出威胁对高管薪酬粘性的影响中存在部分中介效应,即非控股大股东退出威胁促使企业提高信息透明度以约束控股股东掏空和高管自利行为,从而降低高管薪酬粘性。最后,非控股大股东退出威胁能够有效降低高管员工薪酬粘性差距,促进高管员工薪酬分配规则公平性。

关键词:

薪酬粘性;退出威胁;委托代理问题;信息透明度

文章编号:2095-5960(2022)04-0042-10;中图分类号:F275;文献标识码:A

一、引言

现有研究表明,我国企业高管薪酬粘性特征明显,即业绩下降时薪酬降低的幅度小于业绩上升时薪酬提高的幅度。[1]一方面,高管出于自身的利益考虑,利用其现有权力干涉企业薪酬制度的制定,降低了薪酬业绩敏感性;[2,3]另一方面,控股股东为了避免高管对于自己掏空行为的干预,也会选择给予高管一定的“补偿”,提高高管的薪酬粘性,进而降低了薪酬激励的有效性。[4]综合已有关于我国高管薪酬粘性影响因素的文献,主要集中于从大股东掏空、高管权力以及机构投资者监督等视角进行探讨。[4-6]而非控股大股东退出威胁作为降低企业代理成本,抑制控股股东私利行为的一种有效的方式[7,8],是否会对高管薪酬粘性起到治理作用的研究则较为缺乏。为此,本文以非控股大股东退出威胁作为研究视角,探讨其对高管薪酬粘性的影响。

退出威胁为股东参与企业治理的一种方式。[9,10]企业大股东掌握着更多的企业私有信息,一旦退出企业,会对企业产生一定程度的不利影响,在资本市场上则表现为股价下跌,进而影响到高管和控股股东的财富。[11,12]当高管利用自身权力获取企业资源时,非控股大股东可以采取“用手投票”的方式表达自己的想法,在这种方式无法有效的制止高管的私利行为时,非控股大股东便采取退出威胁的方式参与企业治理,该状况下高管为避免财富受损,也会更加努力经营企业,提升企业价值以阻止大股东退出。然而现有关于大股东退出威胁治理作用的研究,主要集中于对企业代理成本[7]、控股股东和高管私利行为[8,13]、盈余管理行为[14]、企业创新[15]、投资水平[16]、企业财务报告质量[11,17],以及资本市场股价崩盘风险[18]等相关的研究,尚未有文献考察其对高管薪酬粘性的影响。为此,本文的研究将试图填补这一空白。

股权集中度差異会对非控股大股东退出威胁的效力产生影响。一方面,股权集中度越高时,股价变化对控股股东财富的影响便越大。当非控股大股东发出退出威胁时,控股股东会针对高管制定更为有效的激励和监管机制以避免自身财富受损。另一方面,若合谋所获取收益大于退出威胁的损失,控股股东将更加倾向于合谋,加剧高管薪酬粘性。而从企业所处行业环境角度考虑,行业竞争程度作为有效的外部监督机制,行业竞争激烈程度的不同,其薪酬业绩敏感性也会存在着差异[19],进而非控股大股东退出威胁对高管薪酬粘性的治理效果也不同。此外,分析师作为金融市场的中介,其能够运用专业知识和技能,将企业信息更加快速准确地传递给投资者,提高资本市场信息的透明度,降低企业和投资者之间信息非对称[20-22],因此分析师关注度也会影响非控股大股东退出威胁产生的效力。

基于上述分析,本文以2008至2020年A股上市公司为研究对象,从高管薪酬粘性的角度探究非控股退出威胁的治理作用,并从股权集中度、行业竞争程度和分析师关注度三个方面考察对两者关系的影响。此外,本文进一步探讨非控股大股东退出威胁对高管薪酬粘性作用机制以及非控股大股东退出威胁是否促进了公司薪酬分配规则公平性。研究结果表明:(1)非控股大股东退出威胁能够有效抑制高管薪酬粘性;(2)股权集中度较高、行业竞争程度较低以及分析师对企业关注度较高时,非控股大股东退出威胁对高管薪酬粘性的抑制作用越明显;(3)非控股大股东退出威胁通过促使企业提高信息透明度来约束控股股东掏空和高管的自利行为,从而抑制高管薪酬粘性;(4)非控股大股东退出威胁能够有效提高企业薪酬分配规则的公平性。

二、文献回顾与假设提出

(一)文献回顾

现有文献主要从财务报告质量、控制权私利、代理成本、盈余管理等角度考察股东退出威胁对企业的治理作用。Dou等[11]和余怒涛等[17]认为大股东退出威胁能够有效地提高财务报告质量。Hope等[13]和姜付秀等[8]以我国股权分置改革为背景,指出大股东退出威胁能够抑制控股股东和高管的私利行为。陈克兢发现非控股大股东退出威胁能够有效地降低企业的盈余管理程度和两类代理成本。[7,14]廖静和刘星从机构投资者的角度,研究发现稳定型机构投资者退出威胁对国有企业过度投资行为发挥显著的治理作用。[16]林川研究发现外资股东退出威胁能够显著的降低股价崩盘风险。[18]陈克兢等研究发现大股东退出威胁对企业的创新投入和产出均具有正向的影响。[15]

对于我国企业高管薪酬粘性影响因素的研究,则主要基于高管和大股东两个视角。从高管角度,方军雄指出薪酬变动的非对称性现象主要存在于权力较高的管理者之中。[23]高文亮等将企业区分是否为管理层权力型,验证管理层权力会加剧高管薪酬粘性。[5]张华荣和李波进一步区分产权性质后发现,管理层权力增强薪酬粘性的作用在国有企业中更加地明显。[24]从股东角度,一方面,大股东的掏空行为会对高管薪酬粘性起到促进作用;[4]另一方面,大股东也会通过积极参与企业治理,降低薪酬粘性。张敏和姜付秀探究了股东中机构投资者的治理作用,发现机构投资者能够有效地抑制民营企业的薪酬粘性。[6]

综观上述文献可以发现,一是对于退出威胁对公司治理的影响研究,主要集中于财务报告质量、代理成本、企业创新、控股股东和高管私利行为、投资水平、盈余管理、股价崩盘风险等视角,对薪酬粘性治理作用的研究则较少涉及。二是对于薪酬粘性的影响因素研究,主要基于高管和大股东两个角度来进行分析,其中关于股东作用的研究,主要从大股东正向监督治理作用和负面掏空企业进行考察,而关于非控股大股东退出威胁的治理作用鲜有提及。

(二)假设提出

1.非控股大股东退出威胁与高管薪酬粘性

关于高管薪酬粘性产生的原因,主要从委托代理理论角度进行探讨。基于第一类代理问题,股东和高管之间由于两权分离,存在目标不一致的情况,股东期望企业的业绩提高,而高管期望获得更多的回报,由于信息不对称,无法对高管的行为全面监管,导致高管存在机会主义行为,其会利用自己的权力干涉薪酬的制定,导致薪酬粘性的产生。[2,5]第二类代理问题表明,控股股东与其他股东之间也存在着利益不一致的情况,鉴于我国企业存在着“一股独大”的特征,控股股东会利用自身控制权对企业进行掏空,损害其他股东的利益,控股股东为防止管理层干预其掏空行为,会与高管合谋,给予高管一定的“补偿”,通过干预高管薪酬制定来提高高管的薪酬粘性。[4]

面对控股股东的掏空和高管的自利行为,一旦非控股大股东“用手投票”的方式无法保障其合理利益,会向企业发出退出威胁。基于信号传递理论,非控股大股东作为企业内部信息的知情者,转让或减持其所拥有的股票会向市场传递企业经营不利的信号,引起股价下跌,这不仅导致股东财富受损,而且会影响投资者和债权人对企业预期风险的判断,导致企业资本成本提高。[25]从高管声誉的角度考虑,高管为了其长期的职业生涯,会努力维持良好的声誉,而较差的资本市场表现可能会使外界对高管的能力产生怀疑,导致高管自身声誉受损,并面临被辞退的可能。为了避免上述可能的发生,当非控股大股东发出退出威胁时,企业具有较强的动机缓解其存在的代理问题[7],通过提高内部治理能力,增强企业内部信息的透明度[14],使各利益相关者能够对企业内部行为进行更有效的监督以约束控股股东掏空和高管的自利行为[26],进而抑制高管薪酬粘性。因此,基于上述分析,本文提出假设1。

H1:非控股大股东退出威胁会抑制高管的薪酬粘性。

2.股权集中度对非控股大股东退出威胁与高管薪酬粘性关系的影响

企业股权集中度高低影响控股股东控制权的大小,当企业股权集中度较高时,股价变化与控股股东财富密切相关。现有关于股权集中度对控股股东行为影响的文献,主要存在着“壕沟防御效应”和“利益协同效应”两种观点。[27-29]从壕沟防御效应角度考虑,随着股权集中度提高,控股股东为避免高管对其掏空行为的干预,会与高管合谋,干涉高管薪酬的制定,提高高管的薪酬粘性。当非控股大股东发出退出威胁对控股股东和高管所带来的损失低于控股股东与高管合谋所获取的财富,非控股大股东退出威胁对高管薪酬粘性的影响就会下降,此时随着股权集中度的提高,非控股大股东退出威胁对高管薪酬粘性的治理作用减弱。而从利益协同效应角度考虑,当股权集中度逐渐增加时,控股股东利益与企业利益趋于一致,控股股东会加强对企业的监督,提升企业的业绩。当高管行为侵害股东利益时,控股股东为避免非控股大股东退出企业引起股价的下跌所带来的巨大损失,会更加积极参与制定更加完善的薪酬奖惩机制,降低高管的薪酬粘性。因此,股权集中度越高,非控股大股东退出威胁对高管薪酬粘性的治理作用越强。基于以上分析,本文提出假设H2a和H2b。

H2a:非控股大股东退出威胁对高管薪酬粘性的治理作用在股权集中度较低的企业中更加显著;

H2b:非控股大股东退出威胁对高管薪酬粘性的治理作用在股权集中度较高的企业中更加显著。

3.行业竞争程度对非控股大股东退出威胁与高管薪酬粘性关系的影响

行业竞争程度不同,其行业整体利润水平会存在明显差异。相比于竞争激烈的行业,竞争程度低的行业利润较高,该类行业的企业股东退出企业的意愿则相对较低。因此,一旦所属行业竞争程度较低的企业的非控股大股东发出退出威胁,其向市场传递的负面影响将更大,非控股股东退出威胁的效力也将更强。此外,行业竞争程度作为约束管理者的重要外部治理机制[30],竞争越激烈的行业,企业生存压力越大,企业为避免破产淘汰会积极将高管的薪酬与企业经营和盈利状况挂钩,因此高管的薪酬业绩敏感性较高[19],薪酬粘性低的现象也较为明显,非控股大股东退出威胁对高管薪酬粘性的抑制作用有限。反之,在竞争程度较低的行业中,高管由于受到外部压力较弱,薪酬粘性更为严重,因此,在竞争程度较低的行业中,非控股大股东退出威胁对高管薪酬粘性的治理效果更为显著。基于上述分析,本文提出假设3。

H3:非控股大股東退出威胁对高管薪酬粘性的抑制作用在行业竞争程度较低的企业中更加显著。

4.分析师关注度对非控股大股东退出威胁与高管薪酬粘性关系的影响

作为资本市场重要的信息中介,分析师能够运用自身专业的能力对资本市场信息进行有效的识别和分析,进而降低企业内外部之间存在的信息非对称问题。[20,21]分析师对企业的关注,在一定程度上减少了高管进行盈余管理等舞弊行为的发生[31],增加了控股股东与高管合谋获取企业资源被发现的可能性,提高了诉讼风险。分析师对企业的关注度越高,企业的信息能够更加快速和广泛地被投资者所了解,此时企业信息被误解的可能性降低。故当非控股大股东退出企业时,投资者能够更加及时对负面信息做出正确反映,高管自利行为引起股价的下跌幅度便更大,对控股股东财富受损程度也会更高,因此,此时非控股大股东退出威胁的效力更高。故基于上述分析,本文提出假设4。

H4:非控股大股东退出威胁对高管薪酬粘性的抑制作用在分析师关注度较高的企业中更显著。

三、研究设计

(一)样本选择和数据来源

本文选取2008~2020年我国A股上市公司作为初始研究样本并进行了如下处理:(1)剔除ST、*ST以及金融行业上市企业;(2)考虑到股东之间可能存在“一致行动人”会对行使表决权具有统一的表决意见,即这种情况下投票权往往归属于一个大股东,基于此,本文参考陈克兢[7]、姜付秀等[8]的做法,根据年报中披露的信息,手工收集整理样本中股东间“一致行动人”情况,在计算控股股东和非控股流通股大股东持股比例时,将“一致行动人”股东的持股比例相加总来进行衡量并剔除前十大流通股股东持股比例小于5%的样本;(3)在计算非控股流通股大股东之间的竞争程度过程中剔除了流通股大股东中只存在控股股东或控股股东“一致行动人”的样本;(4)对所有变量进行整合的过程中,剔除了各类变量中存在缺失值的样本,最终获得5924个观测值。此外,为消除极端值的影响,本文还对连续变量在1%和99%分位点上进行缩尾处理。本文研究所需数据取自国泰安数据库、锐思数据库以及Wind数据库,其中关于“一致行动人”的划分则依据巨潮资讯网的上市公司年报中所披露的内容进行界定。

(二)变量的定义和度量

1.高管薪酬粘性:参照步丹璐和文彩虹[3]、徐悦等[32]的做法,本文以前三名高管薪酬总额度量上市企业的高管薪酬,并通过以下计算过程得到高管薪酬粘性:(1)计算2004~2020年上市企业高管的薪酬增长率以及净利润增长率;(2)计算得到高管薪酬变动相对企业净利润变动的敏感性;(3)以样本期内当年以及前四年为一个窗口,滚动计算五年期间内净利润增长与下跌时高管薪酬变动相对企业净利润变动的敏感性的均值,若窗口期内净利润增长始终为正或始终为负,则剔除该均值;(4)用时间窗口滚动计算出的净利润上升的敏感性均值减去净利润下降的敏感性均值,即得到高管的薪酬粘性(NX)。

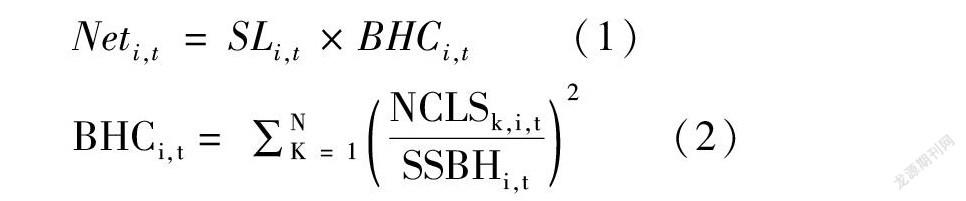

2.非控股大股东退出威胁:依据陈克兢[7]提出的界定方式,本文将非控股大股东定义为持股比例超5%且并不掌握企业控制权的流通股股东。参考陈克兢[7]、王爱群和刘耀娜[33]的做法,以流通股股票日均换手率来衡量股票流动性(SL),并将其与非控股流通股大股东之间的竞争程度(BHC)相乘得到非控股大股东退出威胁程度,由于数值过小,本文将该值扩大100倍。具体计算公式如下:

Neti,t=SLi,t×BHCi,t(1)

BHCi,t= ∑NK = 1NCLSk,i,t SSBHi,t 2(2)

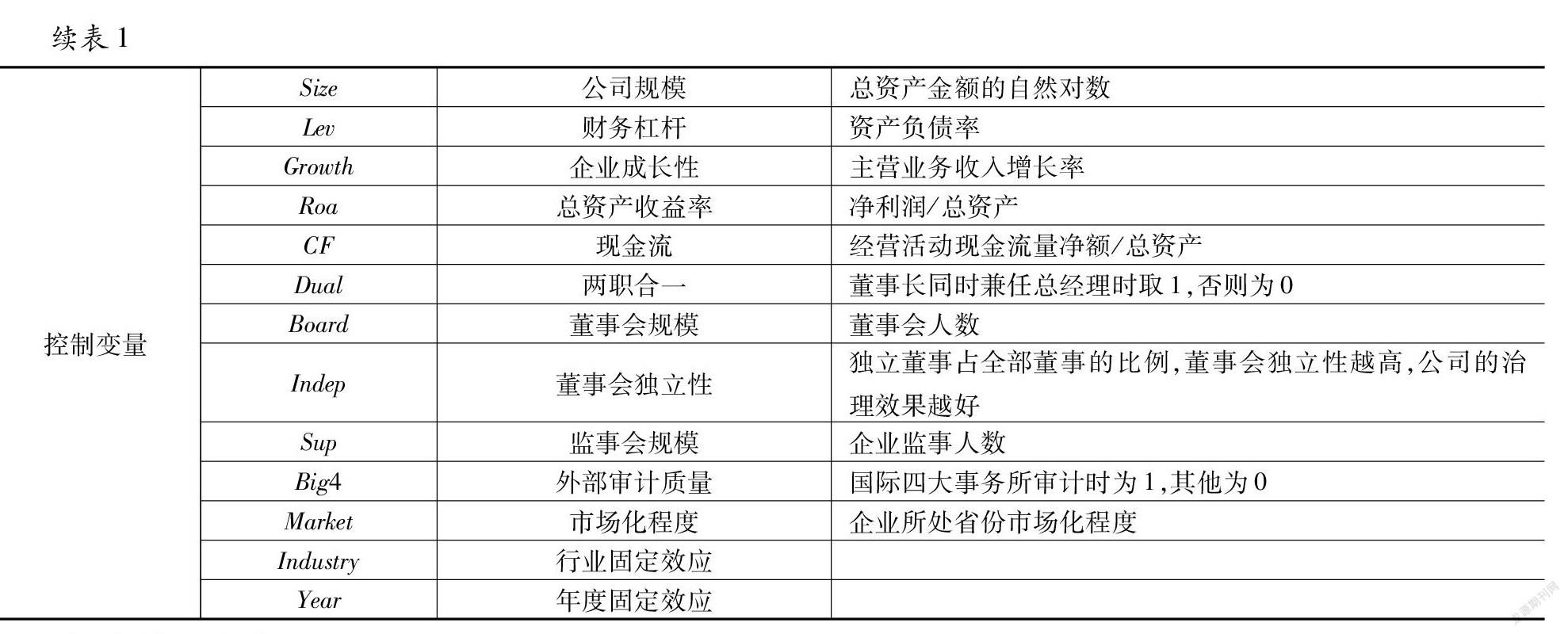

公式(2)为非控股流通股大股东的计算公式,其中NCLSk,i,t为第i个企业第t年第k个非控股流通股大股东的持股比例,SSBHi,t为第i个企业第t年所有流通股大股东持股比例之和。其他变量定义及度量见表1。

(三)模型构建

本文构建如下模型对所提假设进行检验:

NXi,t=β0+β1Neti,t+∑Controlsi,t+∑Industry+∑Year+εi,t(3)

模型(3)用于考察非控股大股东退出威胁对高管薪酬粘性的影响,其中,NX为高管薪酬粘性,Net为非控股流通股大股东退出威胁。若假设1成立,则β1的系数显著为负。

四、实证结果与分析

(一)描述性统计

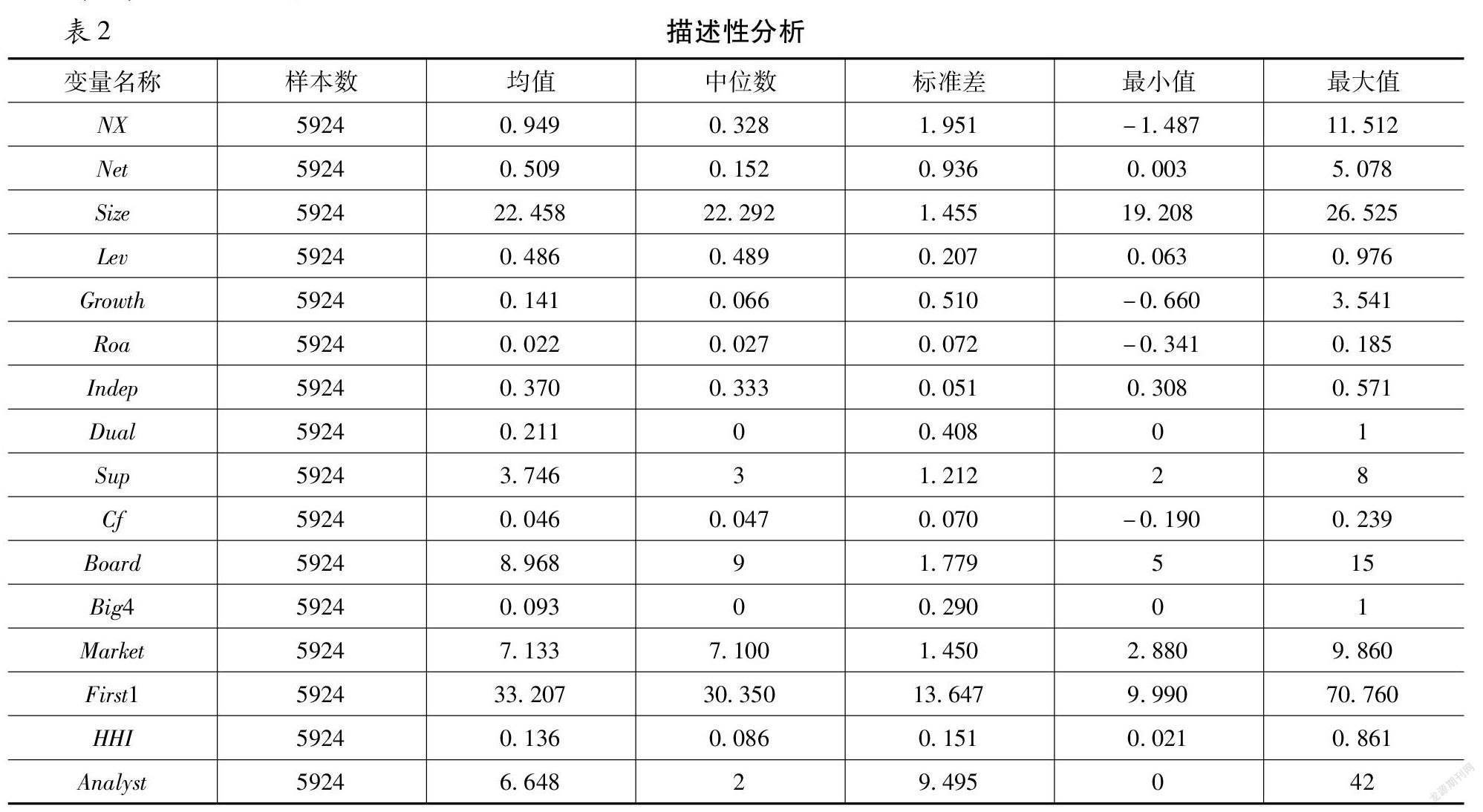

表2报告了各变量的描述性统计结果。其中,高管薪酬粘性的均值为0.949,表明业绩上升1%时高管薪酬上升的幅度比业绩下降1%时薪酬下降的幅度高出0.949%。非控股大股东退出威胁Net均值为0.509,中位数为0.152,标准差为0.936。企业股权集中度均值为33.207,即企业中控股股东持股比例均值为33.207%,充分体现我国企业存在“一股独大”的特征。行业竞争程度衡量指标HHI的最小值为0.021,最大值为0.861,说明不同行业竞争程度差异较大。分析师关注度Analyst标准差为9.495,均值为6.648,表明样本整体的分析师关注度存在着较大的差异。

(二)非控股大股东退出威胁对高管薪酬粘性的影响

表3第(1)列为非控股股东退出威胁对高管薪酬粘性影响的回归结果。非控股大股东退出威胁的回归系数为-0.053,且在5%水平上显著,表明非控股大股东退出威胁能够有效地抑制高管薪酬粘性,从而支持了假设1,肯定了退出威胁对于高管薪酬粘性的治理作用。

(三)股权集中度对非控股大股东退出威胁与高管薪酬粘性关系的影响

表3列(2)至列(3)报告了不同股权集中度下非控股大股东退出威胁与高管薪酬粘性的治理作用,当企业股权集中度大于等于年度行业中位数时为高股权集中度组,反之则为低股权集中度组。结果显示,非控股大股东退出威胁(Net)的系数在高股权集中度的样本中系数为-0.089,且在10%的水平上显著,而在低股权集中度的样本中系数为-0.009,但不显著,说明非控股大股东退出威胁对高管薪酬粘性的治理作用在股权集中度高的企业中效果更加显著,从而支持了假设H2b。

(四)行业竞争程度对非控股大股东退出威胁与高管薪酬粘性关系的影响

表3第(4)至(5)列为非控股大股东退出威胁对不同行業竞争程度下的企业高管薪酬粘性影响。HHI值越大表明企业的行业竞争程度越低,将大于等于HHI年度中位数的企业划分为行业竞争程度较低组,反之则为行业竞争程度较高的组,并报告不同行业竞争程度下,非控股大股东退出威胁与高管薪酬粘性之间的关系。由结果可知,非控股大股东退出威胁(Net)的系数在低行业竞争程度组中为-0.083,且在5%的水平上显著,而在高行业竞争程度的企业中为-0.015,但不显著,验证了假设3。

(五)分析师关注度对非控股大股东退出威胁与高管薪酬粘性关系的影响

表3第(6)和(7)列为不同分析师关注度下,非控股大股东退出威胁的治理效果。本文将分析师团队跟踪数量大于等于年度行业中位数的企业划分为高分析师关注度组,反之则为低分析师关注的企业。根据第(6)列、(7)列的回归结果,非控股大股东退出威胁(Net)的系数在高分析师关注度组中为-0.078且在10%的水平上显著为负,而在低分析师关注度企业组中不显著,说明非控股大股东退出威胁对高管薪酬粘性抑制作用在高分析师关注度的企业中效果更加显著,从而验证了假设4。

(六)稳健性检验

1.内生性问题

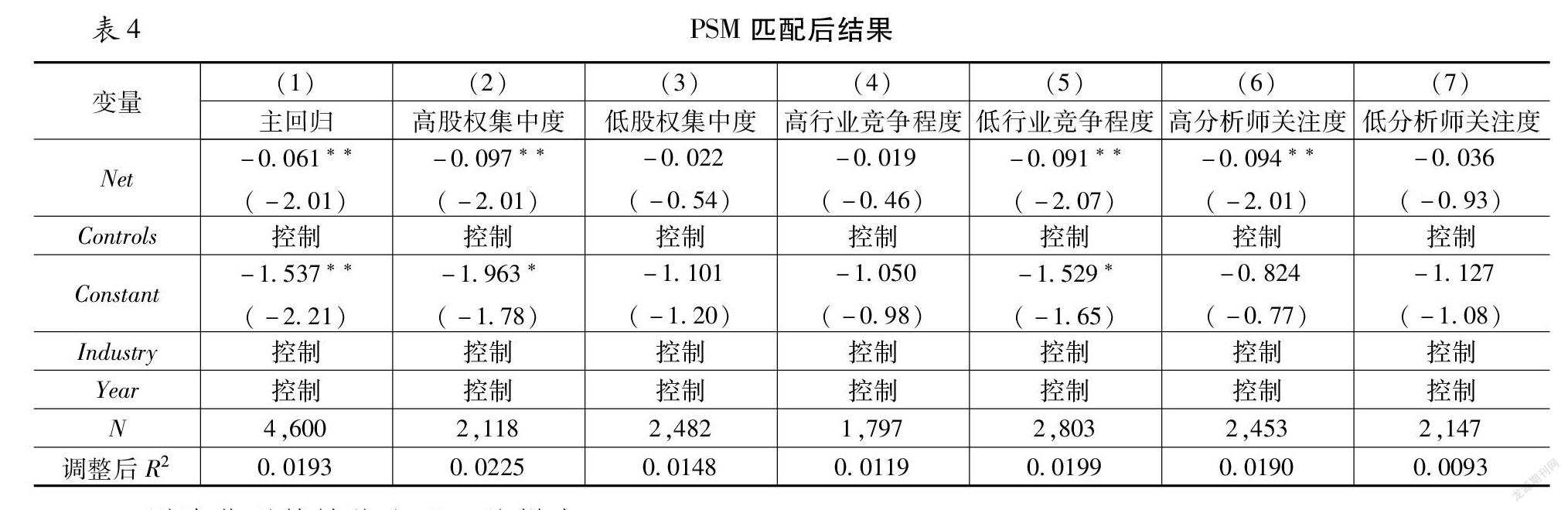

为克服可能存在的样本自选择问题,本文根据Net中位数将样本分成两个部分,其中当Net大于等于其行业年度中位数时作为处理组取值为1,反之取值为0,并采用1:1最近邻匹配的方法。此外,参考现有文献,将公司规模(Size)、财务杠杆(Lev)、企业成长性(Growth)、两职合一(Dual)、董事会规模(Board)、监事会规模(Sup)、总资产收益率(Roa)、现金流(CF)等作为协变量匹配特征相似的样本,并采用Logit模型计算倾向的分值。样本经过PSM匹配后的概率分布密度函数图更加地接近,且平衡性检验结果显示匹配后基本不存在着显著差异,因此样本经过匹配后满足了共同支撑假设和均衡性假设。之后将经过PSM匹配后的样本重新对上述假设进行检验,表4的结果显示,结论依然稳健。

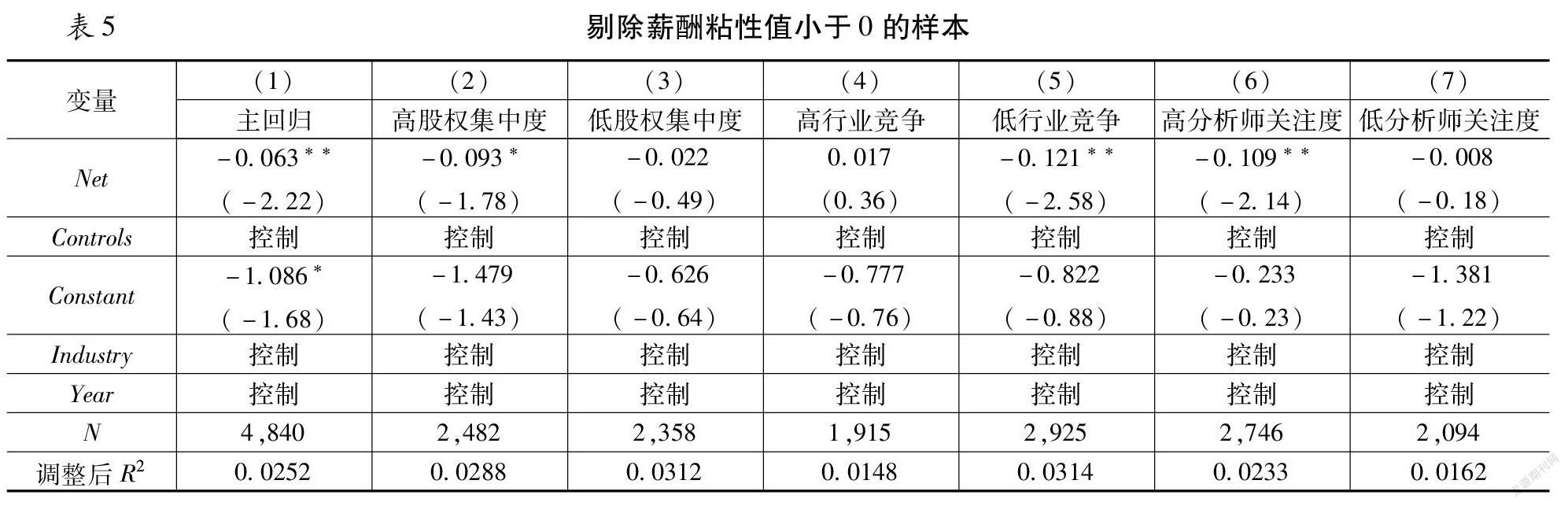

2.剔除薪酬粘性值小于0的样本

薪酬粘性小于0说明样本中可能存在着业绩上升时,高管薪酬下降的情况。为排除上述特殊情况可能对本文结果的干扰,参考李洋等[34]的研究,剔除薪酬粘性小于0的样本,重新进行检验并将结果列式在表5中,由表5的结果可以看出,所得结果依然满足上述假设。

3.替换解释变量

本文参考了徐悦等[32]的做法,将通过五年来滚动计算的高管薪酬粘性替代为通过七年滚动计算的高管薪酬粘性对上述假设重新进行检验。并将结果列式于表6中,由表6可以看出,除行业竞争程度组外,其他结果依然满足假设,总体上来看基本符合上述结论。

五、进一步分析

(一)机制分析

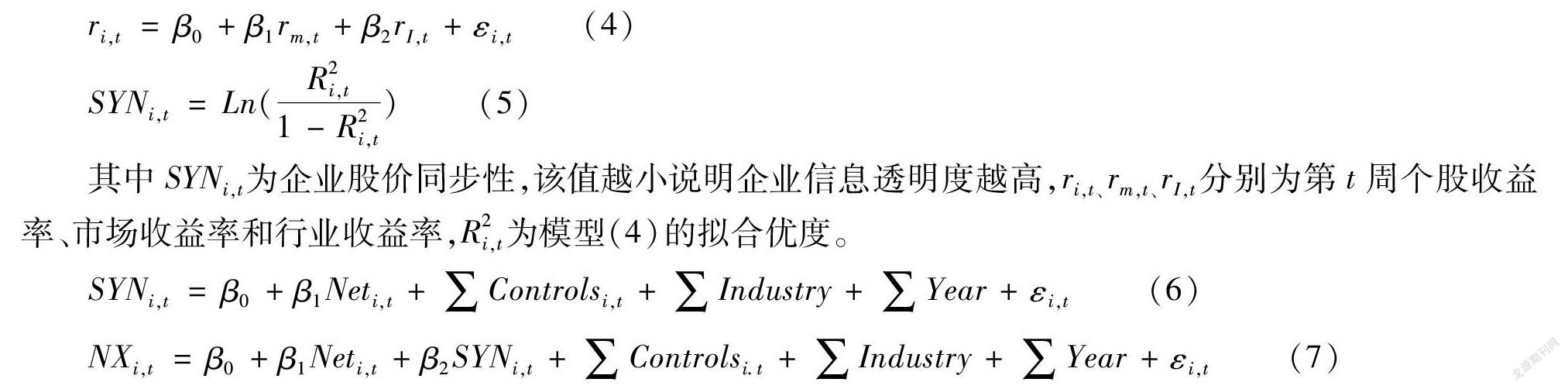

本文进一步就其影响的作用路径进行分析。高管的自利行为是导致薪酬粘性过高的重要原因,而非控股大股东退出威胁具有治理作用,通过提高企业的信息透明度方式来增强各利益相关者对企业内部治理的监督,使控股股东的掏空和高管权力过高所引起的高管自利行为得到约束,两类代理问题得到缓解,最终抑制了高管的薪酬粘性。因此,为验证上述分析,本文参考王爱群和刘耀娜以股价同步性来衡量信息透明度[33],该变量值越大,说明企业信息透明度越低,其中股价同步性的计算参见模型(4)和(5)。进一步地,本文参考温忠麟等[35]的中介效应检验方法,通过模型(3)(6)(7)来对作用路径进行检验。

ri,t=β0+β1rm,t+β2rI,t+εi,t(4)

SYNi,t=Ln(R2i,t1-R2i,t)(5)

其中SYNi,t为企业股价同步性,该值越小说明企业信息透明度越高,ri,t、rm,t、rI,t分别为第t周个股收益率、市场收益率和行业收益率,R2i,t为模型(4)的拟合优度。

SYNi,t=β0+β1Neti,t+∑Controlsi,t+∑Industry+∑Year+εi,t(6)

NXi,t=β0+β1Neti,t+β2SYNi,t+∑Controlsi.t+∑Industry+∑Year+εi,t(7)

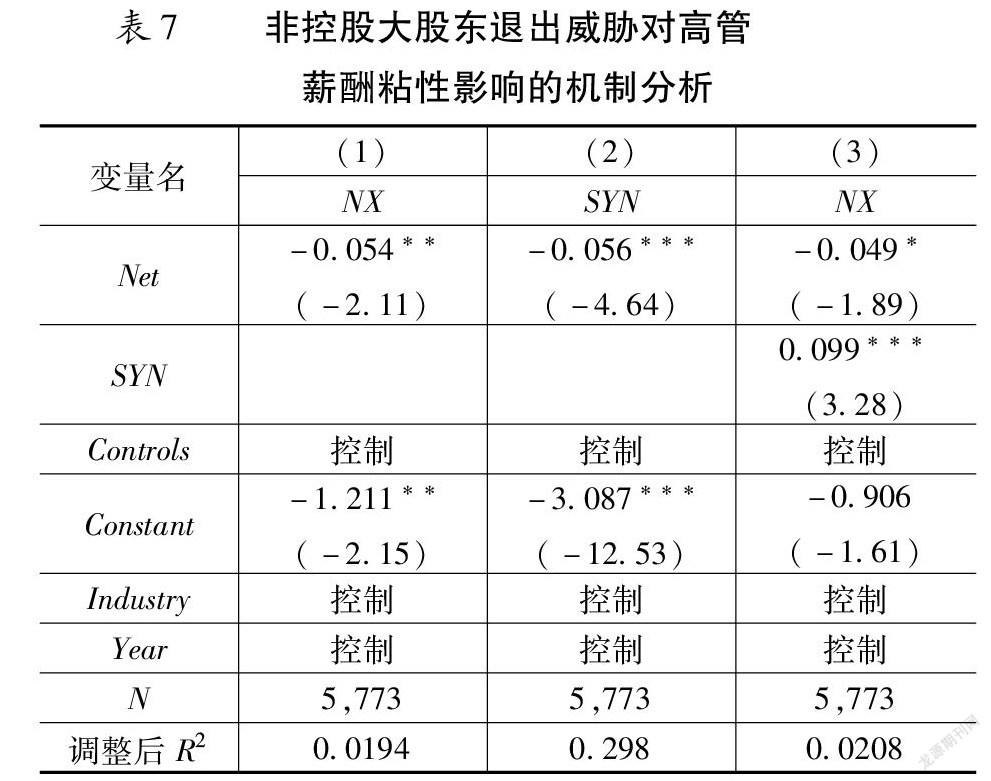

表7列示的回归结果中,第一步自变量非控股大股东退出威胁对因变量高管薪酬粘性的抑制作用已在前文中验证(详见表3)。第二步检验中自变量非控股大股东退出威胁对中介变量股价同步性影响中Net的系数为-0.056,在1%的水平上显著,表明非控股大股东退出威胁能够显著提高企业的信息透明度。第3列列示了中介变量股价同步性(SYN)与自变量非控股大股东退出威胁(Net)对高管薪酬粘性(NX)的影响,Net和SYN的系数分别在10%和1%的水平上显著。上述结果表明,信息透明度在非控股大股东退出威胁与高管薪酬粘性之间发挥了部分中介效应,即非控股大股东退出威胁促使企业提高信息透明度,缓解了两类代理问题,进而对高管薪酬粘性起到抑制作用。

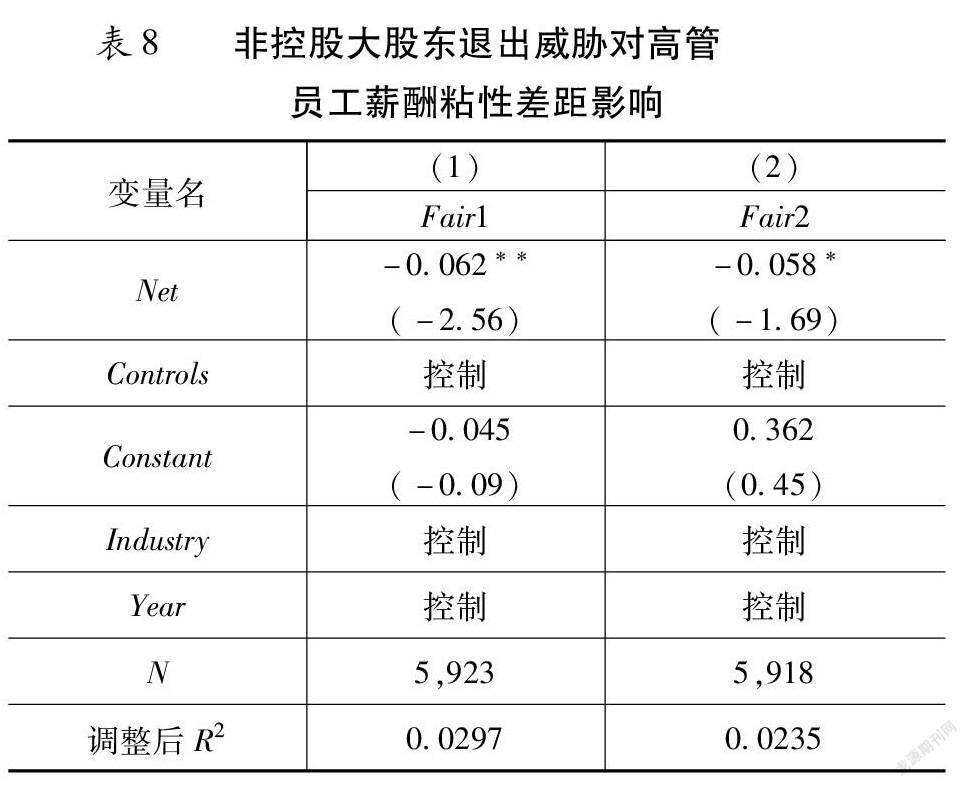

(二)非控股大股东退出威胁对高管员工薪酬粘性差距的影响

高管员工薪酬粘性差距作为企业薪酬分配规则公平性的重要体现,当高管薪酬粘性大于员工薪酬粘性时,员工会感受到薪酬分配的不公平,从而打击了员工工作的积极性,造成员工工作效率低下。[36]现有研究指出高管自利行为是不公平的薪酬分配规則主要原因,而非控股大股东退出威胁抑制了高管基于自身权力干涉薪酬制定的行为,促进企业制定更加合理的薪酬契约。因此,本文预期非控股大股东退出威胁促使高管员工之间薪酬分配规则更加公平,降低了高管员工之间的薪酬粘性差距。

为验证上述预期,本文参考雷宇和郭剑花[36]对高管员工薪酬粘性差距的衡量方法,以高管薪酬粘性与员工薪酬粘性之间的差距的绝对值来进行衡量(用Fair1来表示),该值越低表明高管与员工之间的薪酬分配规则越公平,同时为了保证结果的稳健性,本文还以董监高平均薪酬粘性替代高管薪酬粘性来衡量高管员工薪酬粘性差距(用Fair2来表示),并将回归结果列示于表8中。

由表8第(1)列可知,非控股大股东退出威胁Net系数为-0.062且在5%水平上显著,证明非控股大股东退出威胁对高管员工薪酬粘性差距的抑制作用。由第(2)列结果可知,在替换因变量后,非控股大股东退出威胁Net系数为-0.058在10%的水平上显著,进一步证明非控股大股东退出威胁对高管员工薪酬粘性差距的抑制作用。说明非控股大股东退出威胁抑制高管的自利行为,在促进高管制定合理有效的薪酬契约的同时,提高了员工在薪酬制定过程中议价的能力,提升高管员工之间薪酬分配规则的公平性。

六、结论与启示

本文以2008~2020年我国A股上市公司为研究对象,探讨非控股大股东退出威胁对高管薪酬粘性的治理作用,并以股权集中度、行业竞争程度以及分析师关注度为基准来分析各因素影响下,非控股大股东退出威胁对高管薪酬粘性的治理效力。结果发现:(1)非控股大股东退出威胁能有效抑制高管薪酬粘性;(2)当企业股权集中度较高,行业竞争程度较低以及分析师关注度较高时非控股大股东退出威胁对高管薪酬粘性的治理效果更加显著;(3)进一步研究发现,非控股大股东退出威胁通过促进企业提升信息透明度进而抑制企业高管薪酬粘性;(4)非控股大股东退出威胁在抑制高管薪酬粘性的基础上,同样促进了高管员工薪酬分配规则的公平性。本文的研究结果肯定了非控股大股东退出威胁的治理作用,且治理效果在股权集中度较高,行业竞争程度较弱,以及分析师关注度较高的企业会更好。

本文的研究提供了一定的启示作用。首先,建议企业董事会增加非控股大股东席位,提高非控股大股东的话语权,从而更有效发挥非控股大股东的治理作用。其次,政府应完善市场竞争机制,有效的市场竞争机制,能够提高企业的治理能力,避免高管自利行为发生,有助于降低高管薪酬粘性,激励高管更加努力的工作。并充分发挥市场在资源配置中的决定性的作用,着力优化营商环境,建立专业化标准化营商环境评价体系,并降低行业进入壁垒,减少市场准入限制。而对于垄断程度较高的行业,监管部门应对其高管薪酬的制定应给予更多的关注。最后,政府部门应强化金融中介机构的专业化建设,加强对分析师的监管,完善分析师奖惩和评价体系,旨在提高分析师的独立性,完善市场信息环境,以便更大程度发挥非控股大股东的治理作用。

参考文献:

[1]方军雄.我国上市公司高管的薪酬存在粘性吗[J].经济研究,2009(3):110~124.

[2]Bebchuk,L. A.,J. M. Fried. Executive Compensation as an Agency Problem [J]. Journal of Economic Perspectives,2003(3):71~92.

[3]步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗[J].财经研究,2013(6):63~72.

[4]张汉南,孙世敏,马智颖.高管薪酬粘性形成机理研究:基于掏空视角[J].会计研究,2019(4):65~73.

[5]高文亮,罗宏,程培先.管理层权力与高管薪酬粘性[J].经济经纬,2011(6):82~86.

[6]张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010(8):43~58.

[7]陈克兢.非控股大股东退出威胁能降低企业代理成本吗[J].南开管理评论,2019(4):161~175.

[8]姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗[J].管理世界,2015(5):147~159.

[9]Bharath,S. T.,S. Jayaraman,V. Nagar. Exit as Governance:An Empirical Analysis [J]. Journal of Finance, 2013(6):2515~2547.

[10]Edmans,A. Blockholders and Corporate Governance [J]. Review of Financial Economics,2014(1):23~50.

[11]Dou,Y.,O. K. Hope,W. B. Thomas,Y. Zou. Blockholder Exit Threats and Financial Reporting Quality [J]. Contemporary Accounting Research,2018(2):1004~1028.

[12]Edmans,A.,G. Manso. Governance Through Trading and Intervention:A Theory of Multiple Blockholders [J]. Review of Financial Studies,2011(7):2395~2428.

[13]Hope,O. K.,H. Wu,W. Zhao. Blockholder Exit Threats in the Presence of Private Benefits of Control [J]. Review of Accounting Studies,2017(2):873~902.

[14]陳克兢.退出威胁与公司治理——基于盈余管理的视角[J].财经研究,2018(11):18~32.

[15]陈克兢,康艳玲,万清清,等.外部大股东能促进企业创新吗——基于退出威胁视角的实证分析[J].南开管理评论,2021(3):202~214.

[16]廖静,刘星.稳定型机构投资者退出威胁能够抑制国有企业过度投资吗[J].现代财经(天津财经大学学报),2020(6):47~62.

[17]余怒涛,张华玉,朱宇翔.大股东异质性、退出威胁与财务报告质量——基于我国融资融券制度的自然实验[J].会计研究,2021(3):45~61.

[18]林川.外资股东退出威胁与股价崩盘风险[J].当代财经,2020(9):127~137.

[19]刘星,谢斯静.股权集中、行业竞争与薪酬业绩牵扯:由我国上市公司生发[J].改革,2011(4):116~122.

[20]徐飞.放松卖空管制、分析师评级与股价崩盘风险——基于机构持股与溢价并购的机制检验[J]. 安徽师范大学学报(人文社会科学版),2021(4):106~121.

[21]姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):72~88.

[22]李梅,蔡昌,倪筱楠.大股东减持、分析师关注与公司盈余管理[J].山西财经大学学报,2021(9):111~126.

[23]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011(4):107~120.

[24]张华荣,李波.管理层权力是否加剧了上市公司高管薪酬粘性[J].财经问题研究,2018(6):66~72.

[25]顾乃康,周艳利.卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验[J].管理世界,2017(2):120~134.

[26]王满四,徐朝辉.银行债权治理与公司内部治理间的互动效应研究——基于管理层代理成本的實证分析[J].中国软科学,2017(12):100~115.

[27]Claessens,S.,S. Djankov,J. P. H. Fan,L. H. P. Lang. Disentangling the Incentive and Entrenchment Effects of Large Shareholdings [J]. The Journal of Finance,2002(6):2741~2771.

[28]李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[J].会计研究,2004(12):3~13.

[29]唐清泉,罗党论,王莉.大股东的隧道挖掘与制衡力量——来自中国市场的经验证据[J].中国会计评论,2005(1):63~86.

[30]魏芳,耿修林.高管薪酬差距的阴暗面——基于企业违规行为的研究[J].经济管理,2018(3):57~73.

[31]Yu,F. F. Analyst Coverage and Earnings Management [J]. Journal of Financial Economics,2008(2):245~271.

[32]徐悦,刘运国,蔡贵龙.高管薪酬粘性与企业创新[J].会计研究,2018(7):43~49.

[33]王爱群,刘耀娜.非控股大股东退出威胁与企业创新效率[J].财经论丛,2021(11):89~101.

[34]李洋,汪平,王庆娟.董事联结能抑制薪酬粘性吗——管理层权力的中介效应研究[J].经济与管理研究,2019(7):128~144.

[35]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614~620.

[36]雷宇,郭剑花.规则公平与员工效率——基于高管和员工薪酬粘性差距的研究[J].管理世界,2017(1):99~111.

Can Non-controlling Large Shareholders’ Exit Threats Curb Executive Compensation Stickiness

CHEN Yan-li,YUAN Mei-qi

(School of Accounting,Dongbei University of Finance and Economics/China Internal Control Research Center,Dalian 116025,China)

Abstract:

How to effectively manage the stickiness of executive compensation has been widely discussed in theoretical and practical circles. This paper takes A-share listed companies in Shanghai and Shenzhen Stock Exchange as research samples to empirically test whether the exit threat of non-controlling major shareholders has an impact on executive compensation stickiness. The empirical study finds that the exit threat of non-controlling major shareholders can effectively inhibit the stickiness of executive compensation. When the ownership concentration is higher, the industry competition degree is lower and analysts pay more attention to the enterprise, the inhibition effect of the exit threat of non-controlling major shareholders is more significant. Further research finds that information transparency has a partial mediating effect on the influence of exit threat of non-controlling major shareholders on executive compensation stickiness, that is, the exit threat of non-controlling major shareholders encourages enterprises to improve corporate information transparency to restrain controlling shareholders' hollowing out and self-interest behavior of senior management, thus reducing executive compensation stickiness. Finally, the exit threat of non-controlling major shareholders can effectively reduce the executive-employee pay stickiness gap and promote the fairness of executive-employee pay distribution rules.

Key words:

compensation stickiness;exit threat;principal-agent problem;information transparency

责任编辑:张建伟

猜你喜欢

红领巾·探索(2020年5期)2020-05-19

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

财税月刊(2018年2期)2018-05-17

会计之友(2018年1期)2018-01-21

人力资源(2015年3期)2015-09-10

文理导航·科普童话(2015年6期)2015-07-29

上海企业(2014年9期)2014-09-22

检察风云(2009年13期)2009-09-09