自然资源离任审计能否提升城市创新能力

2022-07-23 14:57付宇

贵州财经大学学报 2022年4期

付宇

摘 要:绿色转型和科技创新是关乎经济高质量发展的重大议题,如何通过制度设计实现两者兼顾已成为中国经济转型过程中面临的重要挑战。基于中国291个城市2006~2019年的经济社会数据,利用领导干部自然资源资产离任审计试点工作所形成的准自然实验,系统考察了领导干部自然资源资产离任审计制度对于城市创新能力的影响。研究发现:第一,领导干部自然资源资产离任审计显著提升了试点城市的创新能力,并且政策效果随着时间推移愈发明显;第二,领导干部自然资源资产离任审计所引发的官员政绩考核方式转变,激励地方党政干部提高环境规制强度和增加政府创新支持,进而促进了城市创新能力提升;第三,上述影响在东中部地区、大中城市和非资源型城市中表现得更为明显。

关键词:

领导干部自然资源资产离任审计;城市创新能力;政府支持政策;多期双重差分法

文章编号:2095-5960(2022)04-0052-09;中图分类号:F290

;文献标识码:A

一、问题的提出

改革开放以来,基于经济导向的干部考核制度,即“政治锦标赛”制度,铸就了中国经济增长奇迹。[1]但是,地方政府官员对于经济发展绩效的过度追求导致了生态环境的日益恶化和自然资源的过度消耗[2],单纯追求经济增长的发展模式难以持续[3]。在此背景下,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确提出“探索编制自然资源资产负债表,对领导干部实行自然资源资产离任审计”,并于2015年起分阶段、分步骤开展试点工作,意图通过国家审计向资源环境领域的扩展,弥补原有经济责任审计在自然资源资产管理和生态环境保护开发方面的缺失。[4]《“十四五”规划和2035年远景目标纲要》也进一步明确要加强领导干部自然资源资产离任审计,通过树立领导干部绿色政绩观来推动其就任地区发展方式绿色转型,以符合经济高质量发展的内在要求。值得注意的是,在中国式分权体制下,地方政府官员对于辖区内经济发展方式选择有较强的控制力和话语权,而高质量发展的实现也有赖于领导干部工作思维方式的转变和政绩考核制度的改进①①引用来源:中组部印发的《关于改进推动高质量发展的政绩考核的通知》。 。与此同时,中国经济进入“新常态”后,亟须通过提升科技创新能力来推动经济转型升级,以实现经济发展方式的转变。因此,与上述现实情况联系密切且仍待深入探讨的问题是:在中国,作为高质量发展关键环节的绿色发展和创新驱动之间存在怎样的逻辑关联,地方政府官员政绩考核方式的转变又能否实现二者的兼顾协调,加强领导干部自然资源资产离任审计制度能否提升城市创新能力,如果答案是肯定的,那么其中的传导路径如何。系统探究这些问题,对于完善干部考核评价机制、加快发展方式绿色转型、深化创新驱动战略和实现经济高质量发展,具有重要的现实意义。

关于领导干部自然资源资产离任审计制度的研究,现有文献多集中于相关理论基础、审计内容、资产负债表编制和配套制度的探讨,较少关注领导干部自然资源资产离任审计制度实施后的政策效果。刘文军和谢帮生、蒋秋菊和孙芳城、李秀珠和刘文军、孙玥璠等以及曹玉珊和马儒慧分别从公司盈余管理、企业税收规避、企业债务融资、企业环境责任履行和企业绿色并购的角度分析了领导干部自然资源资产离任审计对辖区内资源型和重污染企业的行为影响,研究发现领导干部自然资源资产离任审计制度的实施显著降低了企业的盈余管理程度、税收规避程度和债务融资规模,但也促进了企业环境责任的履行和绿色并购行为的扩张;[5-9]黄溶冰等基于对地方政府空气污染防治行为的分析揭示了领导干部自然资源资产离任审计制度所具有的“环保资格赛”特性,并且指出该项制度的实施有助于通过扭转原有官员晋升模式的痼疾来促进空气质量改善;[10]杜俊涛等的研究则发现,领导干部自然资源资产离任审计制度对于地方政府行为具有显著的约束作用,能够影响地方政府的土地管理策略,在降低城镇出让土地价格和面积的同时也缓解了土地价格扭曲程度。[4]基于上述研究不难发现,在经济高速发展转向高质量发展的背景下,领导干部自然资源资产离任审计制度能够有效促使企业经营策略和地方政府行为的调整,尤其是有助于减少地方经济发展对于生态环境的破坏和自然资源的依赖。那么,这一制度的实施,在有助于绿色发展的同时能否兼顾创新驱动发展战略的推进,实现城市创新能力的提升,关于这一问题,鲜有研究予以关注。

基于此,本文以2006~2019年中国291个城市为研究样本,利用领导干部自然资源资产离任审计制度在2015年开始试点、2016~2017年逐步推开、2018年全面推广所形成的准自然实验,从地方政府官员政绩考核方式转变的视角,分析了领导干部自然资源资产离任审计对城市创新能力的影响。本文的贡献包括:第一,领导干部自然资源资产离任审计作为基于中国国情的一次制度创新,对其政策效果的实证研究相对匮乏,本文的研究可以较好地对这一领域进行补充,理清领导干部自然资源资产离任审计与城市创新能力之间的关系;第二,以往研究更多地关注了地方官员考核过程中纵向晋升(晋升激励)和横向竞争(考核压力)所具有的创新激励效应,本文则从地方政府官员政绩考核方式转变的视角对政府自然资源管理和生态环境保护行为与城市创新能力的关联加以分析,有助于扩展相关领域的研究框架;第三,本文还研究了城市异质性特征对于上述二者间关系的影响,以提高本文政策建议的科学性、针对性和有效性。

二、理论分析与研究假说

创新是引领中国经济发展的第一动力,提高城市创新能力是实施创新驱动发展战略和转变中国经济中长期增长路径的重要举措。一般而言,科技研发活动具有明显的高成本、高风险、强外部性和回报周期长等特征,企业作为科技创新的主体却难以独自开展研发活动,需要政府“看得见的手”进行适当干预。[11]在我国科技创新领域,地方政府可以通过制定各类经济政策,利用行政審批、财政补助、政府采购、土地供给、银行信贷等多种手段,影响辖区内各类经济主体的科技研发活动,进而作用于城市创新能力。然而,在以经济增长为核心的政绩考核压力下,受任期制和晋升年限的限制,地方政府官员往往更重视经济短期增长,甚至变相维持“以牺牲资源环境换经济一时增长”的粗放式发展方式。加之区域科技创新活动具有明显的正向空间溢出效应[12],严重削弱了地方政府的创新激励,导致地方经济发展更偏向于工业项目建设和自然资源开发等投产见效快、经济效应高和财政贡献大的领域[13]。与此同时,随着企业对于地方政府偏好的迎合以及资本逐利过程中政府资源环境监管的弱化,这一趋势逐步加深且自我强化[14],进一步导致企业的科技研发活动不得不面临“外部支持缺失”和“内部动力不足”的双重困境,并最终制约了城市创新能力的提升。为了解决上述问题,需要调整地方政府官员的激励约束机制,尤其是完善地方党政领导干部政绩评价体系,以缓解城市发展过程中环保责任缺失和创新激励不足的问题。

领导干部自然资源资产离任审计制度作为落实领导干部任期生态文明建设责任制的重要举措,其目的在于推动地方政府切实履行自然资源资产管理和生态环境保护责任。这一制度的实施,在有效缓解地方政府自然资源管理和环境污染治理的激励与约束不足问题的同时[4],也促使地方政府官员有更强烈的动机来寻求兼顾“经济持续快速增长”“自然资源合理开发”和“生态环境明显改善”多重目标的城市经济社会发展方式,并且在有意或无意间推动了城市创新能力提升。一方面,领导干部自然资源资产离任审计制度作为一项管制型环境规制政策[10],提高了地方政府自然资源监管强度和环境污染治理意愿,引起了辖区内环境规制强度的增加。根据“波特假说”,当环境规制强度增加时,环境违法成本的上升促使企业进行技术创新来获取成本优势并提高竞争力,以抵消遵循环境规制和增加环保投资所带来的经济成本。[15]另一方面,领导干部自然资源资产离任审计制度作为官员政绩考核体系的“补充”而非“替代”,虽然强化了资源环境对经济发展的约束作用,减少了城市经济发展对自然资源的过度开发和对生态环境的负面影响,但是地方政府官员仍面临较大的经济增长压力,需要培育新的经济增长点来弥补环境保护成本和持续获取晋升资本。这也“倒逼”地方政府主动调整经济发展方式,通过增加政策支持和财政投入来引导和帮助企业开展科技研發活动以推进城市经济高质量发展。由此不难看出,领导干部自然资源资产离任审计对于城市创新能力的影响,分别遵循“官员政绩考核-环境治理压力-政府环境规制-企业科技创新”和“官员政绩考核-经济转型压力-政府创新支持-企业科技创新”两条路径来实现①①“官员政绩考核-经济转型压力-政府创新支持-企业科技创新”的影响路径在一定程度上也可理解为“波特假说”在政府层面的应用。在现有的分权体制下,地方政府很大程度上也表现出如企业一般的理性人特征。领导干部自然资源资产离任审计提高了地方政府所面临的“环境规制强度”,促使地方政府进行技术创新来获取经济优势,以抵消环境治理成本并提高政绩考核排名。 。据此,本文提出如下研究假说。

假说1:领导干部自然资源资产离任审计试点工作的开展,通过提高环境规制强度和政府创新支持,提升了城市创新能力。

由于各个城市开展领导干部自然资源资产离任审计试点工作的时间不同,该政策本身存在一定的异质性特征。同时,中国幅员辽阔,不同地域间自然资源环境和经济发展水平差异明显。尤其是近些年来,以“孔雀东南飞”现象为代表的各类资源要素跨区域流动,进一步扩大了科技研发活动在经济发达地区与欠发达地区之间的数量和质量差异,使得经济发展方式转型在各个城市间难易有别。领导干部自然资源资产离任审计制度实施后,对于经济欠发达地区而言,政府创新支持能力较弱且企业科技研发水平不足,自然资源管理和生态环境保护压力难以转化为科技创新动力。但在经济发展水平较高的城市,地方政府能够给予辖区内企业的科技研发活动以较大支持,企业也有较强的能力来实现经营方式的转变。与此同时,企业也可能采取跨区域迁移的方式来规避所在地环境规制强度的提高,进而扩大了不同城市之间创新能力的差异。据此,本文提出如下研究假说。

假说2:领导干部自然资源资产离任审计制度对于城市创新能力的影响存在异质性。

三、研究设计

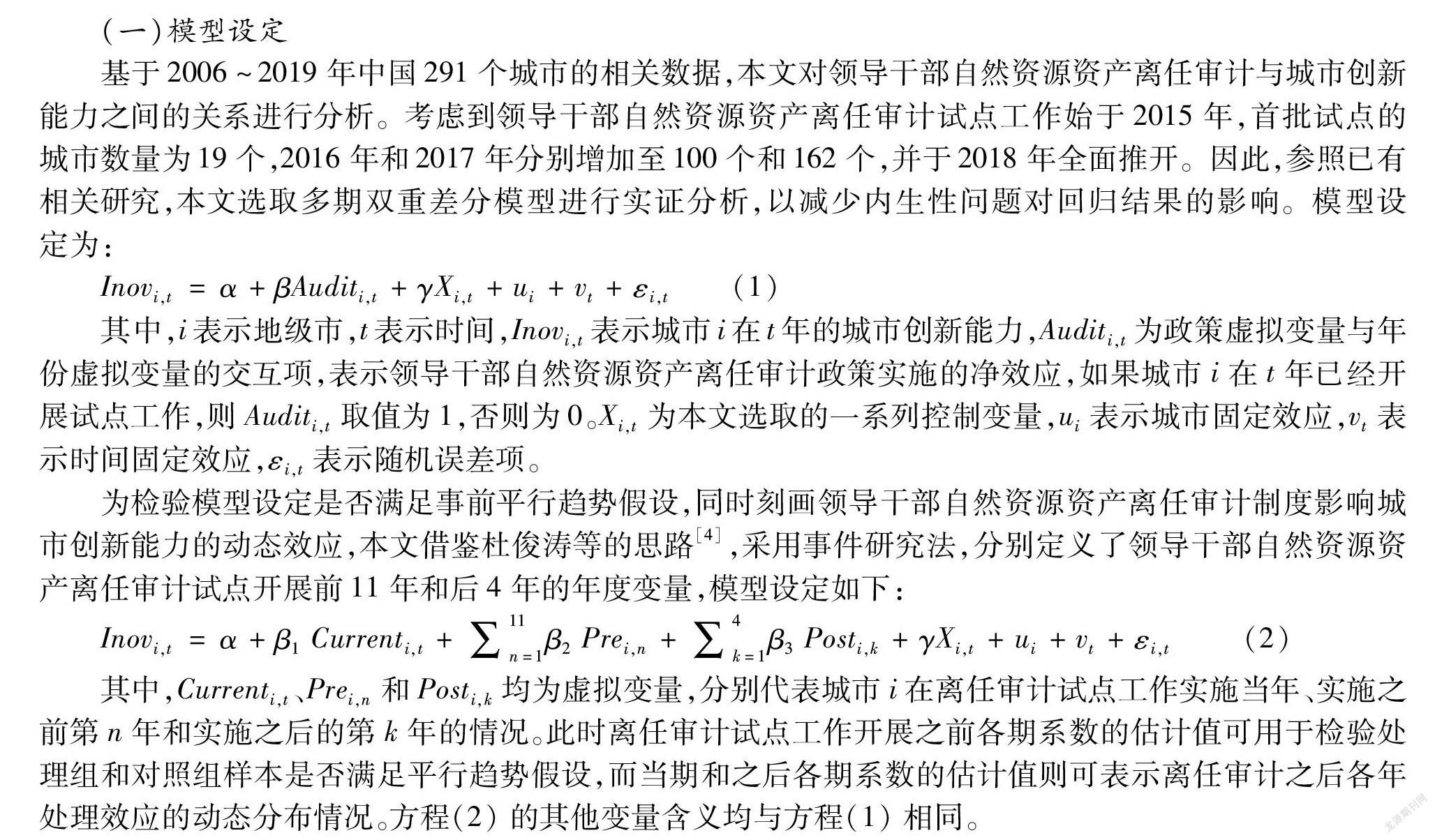

(一)模型设定

基于2006~2019年中国291个城市的相关数据,本文对领导干部自然资源资产离任审计与城市创新能力之间的关系进行分析。考虑到领导干部自然资源资产离任审计试点工作始于2015年,首批试点的城市数量为19个,2016年和2017年分别增加至100个和162个,并于2018年全面推开。因此,参照已有相关研究,本文选取多期双重差分模型进行实证分析,以减少内生性问题对回归结果的影响。模型设定为:

Inovi,t=α+βAuditi,t+γXi,t+ui+vt+εi,t(1)

其中,i表示地级市,t表示时间,Inovi,t表示城市i在t年的城市创新能力,Auditi,t为政策虚拟变量与年份虚拟变量的交互项,表示领导干部自然资源资产离任审计政策实施的净效应,如果城市i在t年已经开展试点工作,则Auditi,t取值为1,否则为0。Xi,t为本文选取的一系列控制变量,ui表示城市固定效应,vt表示时间固定效应,εi,t表示随机误差项。

为检验模型设定是否满足事前平行趋势假设,同时刻画领导干部自然资源资产离任审计制度影响城市创新能力的动态效应,本文借鉴杜俊涛等的思路[4],采用事件研究法,分别定义了领导干部自然资源资产离任审计试点开展前11年和后4年的年度变量,模型设定如下:

Inovi,t=α+β1 Currenti,t+∑11n=1β2Prei,n+∑4k=1β3 Posti,k+γXi,t+ui+vt+εi,t (2)

其中,Currenti,t、Prei,n和Posti,k均为虚拟变量,分别代表城市i在离任审计试点工作实施当年、实施之前第n年和实施之后的第k年的情况。此时离任审计试点工作开展之前各期系数的估计值可用于检验处理组和对照组样本是否满足平行趋势假设,而当期和之后各期系数的估计值则可表示离任审计之后各年处理效应的动态分布情况。方程(2)的其他变量含义均与方程(1)相同。

(二)变量选取

关于城市创新能力的衡量指标,现有研究大多采用寇宗来和刘学悦在《中国城市和产业创新力报告2017》中测算的结果,即基于国家知识产权局专利数据,构建专利更新模型估计每一项发明授权专利的价值,并将估计出的专利价值汇总到城市层面,继而得出城市创新指数。[16]然而,《中国城市和产业创新力报告2017》只给出了2001~2016年的城市创新指数估计结果,并未完全覆盖领导干部自然资源资产离任审计试点工作的全部时期。因此,本文借鉴李靖等的思路[17],选择人均发明专利授权量作为城市创新能力衡量指标。一方面,专利授权量比专利申请量更能体现区域科技研发活动的质量。另一方面,相比于实用新型专利和外观设计专利,发明专利的技术含量高且专利数量较少受到专利授权机构审查能力的影响,更能体现地区的原始创新能力和创新产出水平。此外,为了进一步验证研究结果的可靠性,本文还采用人均发明专利申请量作为替代指标进行稳健性分析。

借鉴已有研究,本文选取的控制变量包括:(1)经济发展水平:使用地区生产总值的对数值衡量;(2)产业结构状况:使用第三产业占地区生产总值的比重表示;(3)地区人口规模:使用地区年末户籍人口对数值表示;(4)实业景气程度:使用城镇登记失业人员人数占在岗职工平均人数与失业人数之和的比重表示;(5)地方财力状况:使用地方财政收入占地区生产总值的比重表示;(6)政府干预程度:使用地方财政支出占地区生产总值的比重表示。上述指标数据来源于《中国城市统计年鉴》《中国区域经济统计年鉴》、各省市《统计年鉴》和EPS数据库平台。表1报告了主要变量的描述性统计结果。

四、实证结果分析

(一)平行趋势检验

双重差分法是通过识别处理组和对照组之间平均变化的差异来估计政策效应,在一定程度上能够避免内生性问题导致的政策评估误差。但其适用需通过平行趋势检验,即政策实施前处理组和对照组具有共同趋势,以避免获得的政策效应是由处理组和对照组本身差异带来的。根据模型(2)的设定,本文进行了平行趋势检验。其中,图1中左侧为未加入控制变量的平行趋势图,右侧为加入了控制变量后的平行趋势图。可以看出,领导干部自然资源资产离任审计制度实施前,其政策效应在95%置信区间均覆盖了0,系数估计值并不显著,而政策實施当期及之后期,其政策效应显著。由此可知,平行趋势检验通过,本文采用的双重差分模型具有适用性。

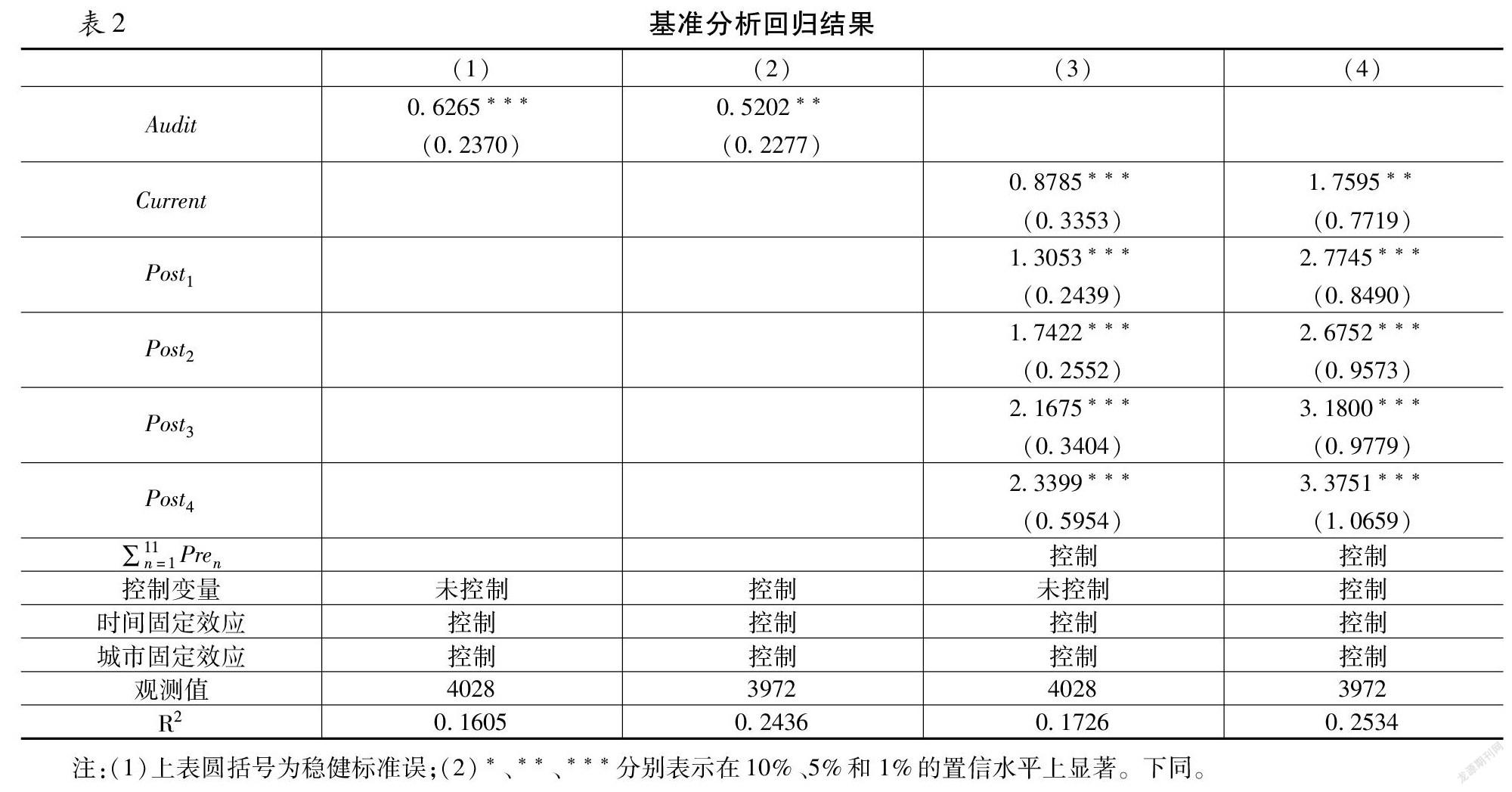

(二)基准回归

表2汇报了基准回归分析结果。可以看出,领导干部自然资源资产离任审计制度实施前后,城市创新能力存在显著差异。其中,模型(1)和模型(2)中核心解释变量的系数分别在1%和5%的水平上显著为正,意味着领导干部自然资源资产离任审计试点工作的开展显著提高了试点城市的发明专利授权量,即离任审计试点城市的创新能力得到了提升,研究假说1部分得到验证。“自然资源管理”和“生态环境保护”对地方政府激励和约束作用的提升,在推动地方政府强化辖区内环境规制强度的同时,也促使地方党政干部寻求培育新的经济增长点。同时,此次官员政绩考核方式的调整也进一步缓解了企业科技研发活动中长期面临的“外部支持缺失”和“内部动力不足”问题,进而提高了城市创新能力。此外,从动态趋势来看,模型(3)和模型(4)中Current、Post1、Post2、Post3和Post4的系数均显著为正,表明领导干部自然资源资产离任审计对于城市创新能力的提升作用具有长期效应,且能够在一定程度上避免现阶段“重短期性研发、轻长期性研究”的研发结构失衡问题。同时,上述五个核心解释变量的系数绝对值呈现依次递增趋势,这也进一步说明领导干部自然资源资产离任审计制度的实施能够实现城市创新能力的持续提升,进而有助于实现高质量发展。

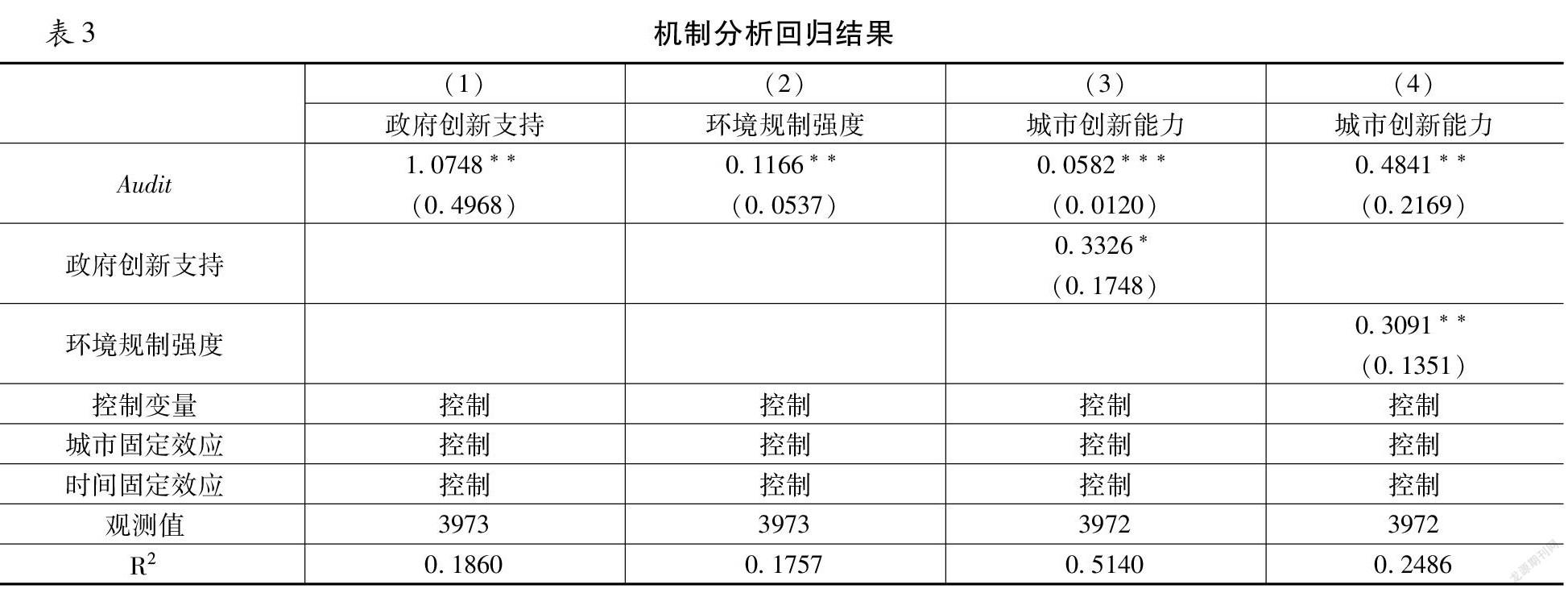

(三)机制分析

为了揭示领导干部自然资源资产离任审计影响城市创新能力的作用机理,本文构建中介效应模型分别从“环境规制强度”和“政府创新支持”两方面进行机制检验。其中,借鉴李树和翁卫国的方法[18],使用地方环境政策法律法规数(取对数)来衡量环境规制强度。同时,政府创新支持则采用地方政府财政科技支出(亿元,取对数)来表示。表3汇报了机制分析回归结果。可以看出,模型(1)和模型(2)中,领导干部自然资源资产离任审计制度实施后,试点城市的环境规制强度和政府创新支持均得到显著提高。而在模型(3)和模型(4)中,“环境规制强度”和“政府创新支持”两个中介变量的加入,均使得核心解释变量的系数绝对值或显著性下降,说明“环境规制强度”和“政府创新支持”是领导干部自然资源资产离任审计制度影响城市创新能力的部分中介因子。结合基准回归的内容,研究假说1得到验证。一方面,地方党政干部为了落实“自然资源管理”和“生态环境保护”主体责任,提高了辖区内环境保护立法、执法、监督强度以及自然资源保护和利用规划水平,变相推动企业开展科技研发活动以弥补环境成本和提高竞争力;另一方面,城市发展过程中资源环境约束的愈发趋紧,提高了地方政府的创新激励意愿,使其通过财政补贴、税收减免、人才引进、平台建设等多种方式鼓励企业科技研发,为城市发展方式转型提供动力。由此不难看出,领导干部自然资源资产离任审计制度的实施,使得地方政府在有意无意间扮演了企业科技研发活动的“引导者”和“推动者”,进而提高了城市创新能力。

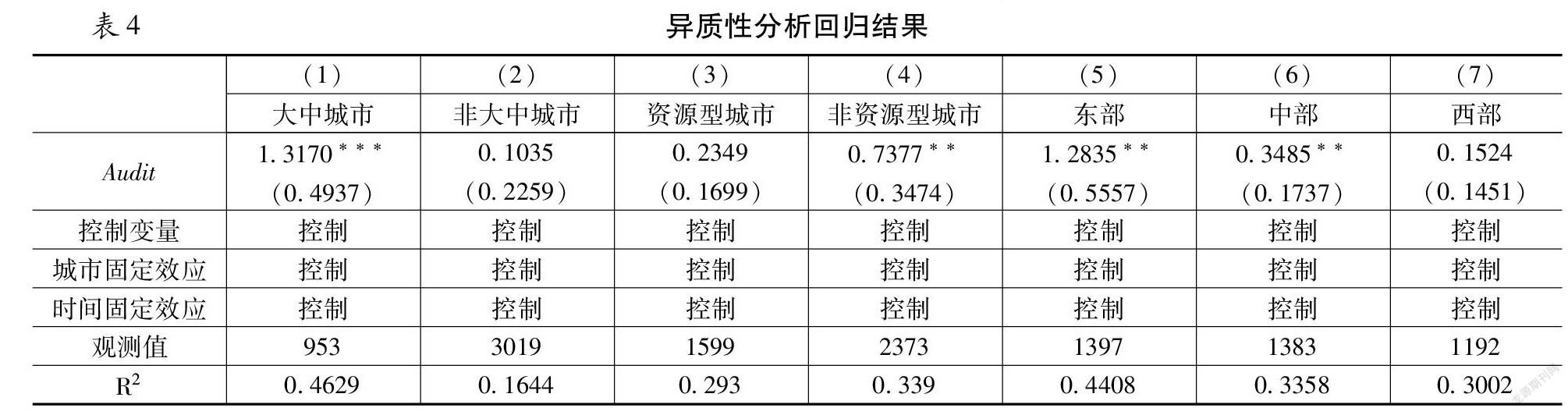

(四)异质性分析

根据本文的理论分析和研究假说,领导干部自然资源资产离任审计对城市创新能力的影响可能存在异质性。据此,本文分别从城市区位(东部、中部、西部)、城市规模(大中城市、非大中城市)和资源状况(资源型城市、非资源型城市)三个方面进行异质性分析。①①东中西部划分标准参照了国家统计局划定的“三大地带”;大中城市和非大中城市划分标准参照了国家统计局划定的“70个大中城市”;资源型城市和非资源型城市划分标准参照了《全国资源型城市可持续发展规划(2013~2020年)》。 表4汇报了异质性分析回归结果。可以看出,领导干部自然资源资产离任审计对城市创新能力的影响存在显著的异质性特征,研究假说2得到验证。其中,核心解释变量仅在东部和中部地区显著为正,离任审计未能有效提升西部地区城市的创新能力,且对于东部地区创新能力的提升效果明显大于中部地区,同时,离任审计也仅提升了大中城市和非资源型城市的创新能力。可能的原因在于:与非大中城市相比,大中城市拥有良好的创新生态环境,企业的科技研发能力相对较强,地方政府也可以为创新活动提供完善的配套设施和充裕的资金支持,并且“虹吸效应”的存在也在一定程度上强化了离任审计对于大中城市创新能力的提升作用,促使企业通过跨区域迁移来逃避其所在地日渐增加的环境违法成本。与此同时,在非资源型城市,自然资源相对稀缺,“自然资源管理”和“生态环境治理”考核的强化使得地方党政干部对于辖区内自然资源开发行为愈发慎重,这也促使其有更强的动力来强化环境规制和支持创新活动。相比之下,受到“路径依赖”和传统产业的影响,资源型城市的地方党政干部既“无心”也“无力”推动科技研发活动的开展。此外,与上述情况相似,相比于西部地区,东部地区自然资源稀缺但经济实力更强,城市经济发展转型相对容易,地方党政干部有足够的“动力”和“能力”将官员绿色政绩考核压力转化为城市创新能力,以推动经济高质量发展。

(五)稳健性检验

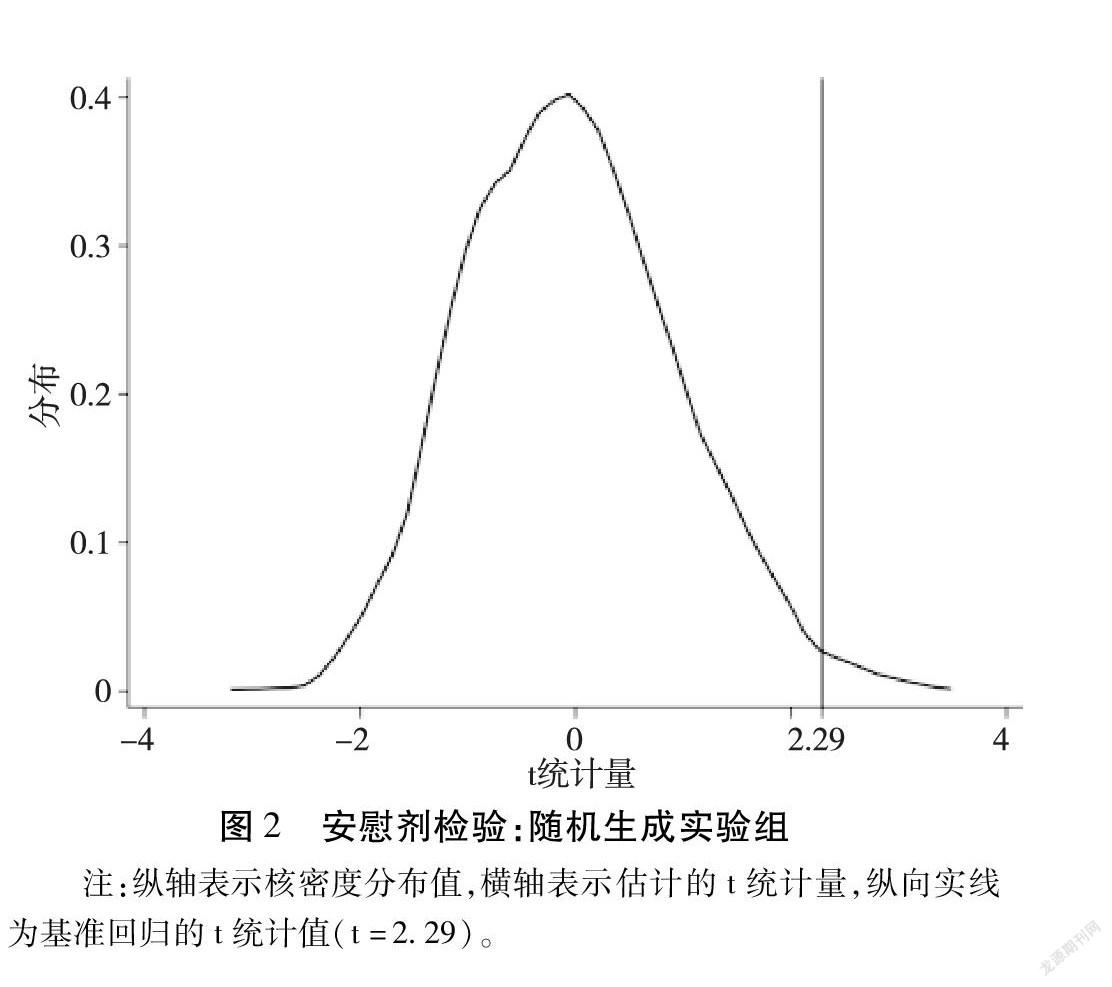

1.安慰剂检验。本文借鉴Li等的处理方法来构造安慰剂检验[19],以判断领导干部自然资源资产离任审计对城市创新能力的提升作用是否是由其他随机性因素所引起。通过随机生成处理组并重复进行了1000次回归,作出相应核心解释变量t值的核密度图,并与基准回归模型(2)中的t值进行对比。通过图2可以发现,仅有极少数回归的t值绝对值大于2.29,真实的政策效应与安慰剂检验结果显著不同,排除了结果由其他随机因素所造成,这也说明领导干部自然资源资产离任审计对于城市创新能力的提升作用是较为稳健且可信的。

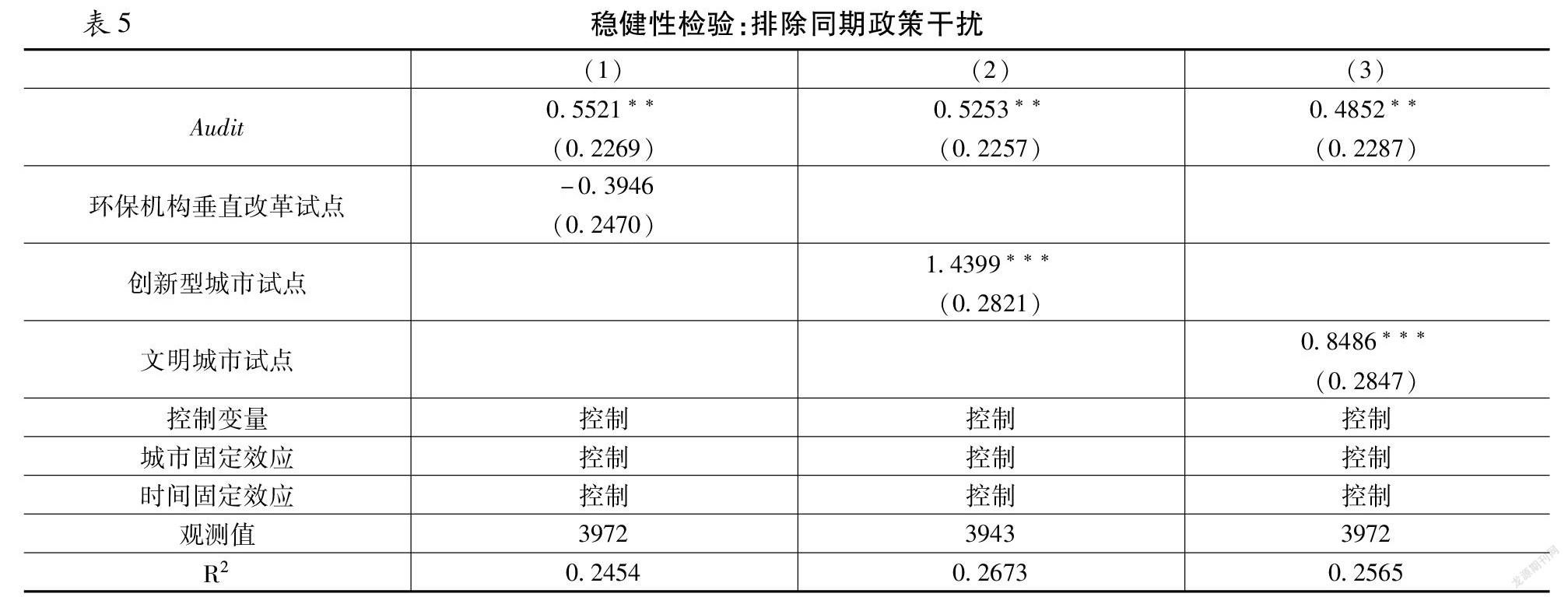

2.排除同期政策干扰。领导干部自然资源资产离任审计试点工作的开展正处于全面深化改革关键期,同一时期推出的其他政策可能与领导干部自然资源资产离任审计制度作用相似,抑或是会对城市创新能力产生影响,进而导致估计结果有偏。为进一步验证上文回归结果的稳健性,本文分别选取了环保机构垂直改革试点、创新型城市试点和文明城市试点共三个政策加入基准回归,以控制这些政策因素带来的偏误。其中,上述措施分别提高了环保执法有效性、强化了政府创新支持和提升了城市治理水平,有助于城市创新能力的提升。表5汇报了排除同期政策干扰的稳健性检验回归结果。可以看出,在控制了同期政策干扰的情况下,核心解释变量的系数值与基准回归相似且依旧显著。这一结果表明上文的回归结果是稳健的。

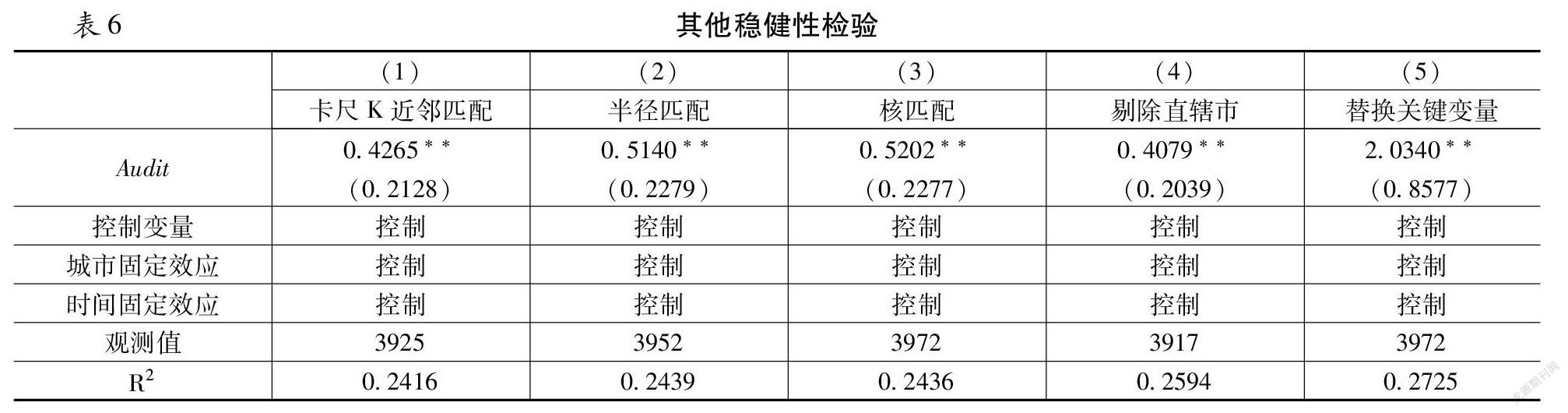

3.其他稳健性检验。此外,本文还尝试通过构建PSM-DID模型、剔除直辖市和替换关键变量等方式进行稳健性检验。其中,PSM-DID模型分别选用卡尺K近邻匹配(K=3,Cal=0.01)、半径匹配(Rad=0.01)和核匹配共三种方式;为了避免城市行政等级带来的估计偏差,剔除了样本中直辖市后进行回归;关于替换关键变量,则使用人均发明专利申请量对原有被解释变量进行替换。表6汇报了相关回归估计结果,核心解释变量的系数和显著性均与基准回归结果相似,进一步验证了上述结果的稳健性。

五、主要结论与政策启示

(一)主要结论

本文基于中国291个城市2006~2019年的经济社会数据,利用领导干部自然资源资产离任审计试点工作逐步推开所形成的准自然实验,构建多期双重差分模型,系统考察了领导干部自然资源资产离任审计制度对于城市创新能力的影响。主要发现如下:第一,领导干部自然资源资产离任审计制度的实施显著提升了试点城市的创新能力,并且政策效果随着时间推移愈发明显,具有明显的长期可持续性;第二,领导干部自然资源资产离任审计制度改变了地方政府官员政绩考核方式,通过提高环境规制强度和增加政府创新支持,推动了城市创新能力的提升;第三,领导干部自然资源资产离任审计制度对城市创新能力的影响具有显著的异质性特征。具体而言,试点工作的开展主要提升了东中部地区城市和大中城市的创新能力,对西部地区城市和小城市的城市创新能力无显著影响,同时,资源丰裕城市的创新能力并未因领导干部自然资源资产离任审计的实施有所增强,与之相反的是,非资源型城市的创新能力得到了明显提升。

(二)政策建议

领导干部自然资源资产离任审计制度是我国在资源管理领域的一次创新性政策尝试,是加快推进生态文明建设和实现经济高质量发展的重要举措。为了更好地完善领导干部自然资源资产离任审计制度并发挥其对于城市经济发展方式转型的积极作用,结合本文研究结论,容易得出以下几点政策启示。

第一,重視领导干部自然资源资产离任审计制度对于城市经济社会发展具有长期促进作用。本文的研究表明,这一制度对于城市创新能力的提升效果主要源自官员考核方式调整所产生的激励作用。因此,首先需要逐步推进领导干部自然资源资产离任审计的常态化和制度化,通过量化各项审计内容和增强技术手段,提高审计结果的及时性、准确性和可操作性。其次,考虑到审计内容较复杂且各地区各部门侧重点不同,评价结果差异较大且不适合比较分析,应尝试建立统一的指标评价体系和评价依据,以提高审计结果的可比性,这也有助于强化离任审计对各级地方政府官员所形成的约束和激励作用。同时,进一步探索自然资源资产离任审计与经济责任审计的统筹机制,关注由自然资源的资产属性所产生的经济责任,将经济责任与环境责任有机统一,实现对于领导干部的多维度绩效考核,从而提高审计质量和审计效率。

第二,充分发挥政府在科技创新领域中的积极作用。科技发展的历史经验表明,仅靠市场难以满足技术创新的实际需要,政府的各项支持政策能够有效加快科技进步和技术创新的步伐。因此,一方面,提高财政资金对于技术研发活动的资助力度,尤其侧重于具有公共产品属性的基础研究领域。逐步调整现阶段财政科技资助以项目申报管理为特点的多部门分散管理体制,以及以无偿拨款为主要方式的财政资金支持模式,打破项目资金管理中的“部门资源壁垒”和发挥财政资金杠杆效应;另一方面,完善科技创新配套政策和机制,注重人力资本积累,深化人才培育体制改革,注重配套设施建设,不仅“引得来”更要“留得住”各类高端人才,并辅之以各类金融支持和产业政策,进一步提升城市创新能力。同时,也要增强区域间政策的协调性和规范性,避免因恶性竞争导致的资源浪费,这也有助于提升政府支持科技创新活动的效率。

第三,因地制宜、因时制宜地制定科技创新支持政策,促进区域间协调发展。鉴于城市间资源禀赋差异明显且各地政策实施效果有所不同,国家应重点关注中西部地区城市、非大中型城市和资源型城市的发展状况,给予相应的政策倾斜并加大支持力度,不断完善支撑经济高质量发展的体制环境,帮助上述城市逐步从依赖外部“输血”向实现自身“造血”转变,进而实现经济发展方式转型。此外,充分利用国家级新区、自创区、高新区等综合功能区建设所带来的发展机遇,以科技援疆、援藏、援青等工作以及各类地方共建共创项目为支撑,推进区域协调创新格局建设。

参考文献:

[1]周黎安.晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(6):33~40.

[2]于文超,高楠,查建平.政绩诉求、政府干预与地区环境污染——基于中国城市数据的实证分析[J].中国经济问题,2015(5):35~45.

[3]蒋德权,姜国华,陈冬华.地方官员晋升与经济效率:基于政绩考核观和官员异质性视角的实证考察[J].中国工业经济,2015(10):21~36.

[4]杜俊涛,Muhammad S,宋马林.自然资源离任审计与地方政府土地出让[J].财经研究,2021,47(5):153~168.

[5]刘文军,谢帮生.领导干部自然资源资产离任审计影响公司盈余管理吗?[J].中南财经政法大学学报,2018(1):13~23;158.

[6]蒋秋菊,孙芳城.领导干部自然资源资产离任审计是否影响企业税收规避——基于政府官员晋升机制转变视角的准自然实验研究[J].审计研究,2019(3):35~43.

[7]李秀珠,刘文军.领导干部自然资源资产离任审计与企业债务融资[J].中央财经大学学报,2020(6):52~67.

[8]孙玥璠,刘雪娜,张永冀,等.领导干部自然资源资产离任审计与企业环境责任履行[J].审计研究,2021(5):42~53.

[9]曹玉珊,马儒慧.领导干部自然资源资产离任审计与企业绿色并购——来自中国重污染型上市公司的经验证据[J].贵州财经大学学报,2021(5):81~91.

[10]黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[J].中国工业经济,2019(10):23~41.

[11]林毅夫.中国经济学理论发展与创新的思考[J].经济研究,2017,52(5):6~10.

[12]杨明海,张红霞,孙亚男,李倩倩.中国八大综合经济区科技创新能力的区域差距及其影响因素研究[J].数量经济技术经济研究,2018(4):3~19.

[13]肖叶,邱磊,刘小兵.地方政府竞争、财政支出偏向与区域技术创新[J].经济管理,2019(7):20~35.

[14]林爱梅,窦海林.地方政绩诉求、政府研发补贴与企业创新效率关系研究[J].科技进步与对策,2021(13):72~81.

[15]Porter M E. America's Green Strategy[J]. Scientific American, 1991(4):168.

[16]寇宗来,刘学悦.中国城市和产业创新力报告2017[R].复旦大学产业发展研究中心,2017.

[17]李婧,谭清美,白俊红.中国区域创新效率及其影响因素[J].中国人口·资源与环境,2009(6):142~147.

[18]李树,翁卫国.我国地方环境管制与全要素生产率增长——基于地方立法和行政规章实际效率的实证分析[J].财经研究,2014(2):19-29.

[19]Li P, Lu Y, Wang J. Does Flattening Government Improve Economic Performance? Evidence from China[J]. Journal of Development Economics, 2016, 123: 18~37.

Can the OutGoing Audit of Natural Resources Improve City's Innovation Ability

FU Yu

(Nanjing University of Finance and Economics, Nanjing,Jjiangsu 210023, China)

Abstract:

Green transformation and scientific and technological innovation are major issues related to high-quality economic development. How to achieve both through system design has become an important challenge in the process of China's economic transformation. Based on the economic and social data of 291 cities in China from 2006 to 2019, using the quasi natural experiment formed by the pilot work of leading cadres' natural resources assets departure audit, this paper systematically investigates the impact of leading cadres' natural resources assets departure audit system on urban innovation ability. The results show that: first, the outgoing audit of natural resources assets of leading cadres significantly improves the innovation ability of pilot cities, and the policy effect becomes more and more obvious over time; Second, the change of official performance assessment caused by the departure audit of natural resources assets of leading cadres has encouraged local governments to increase financial investment in science and technology and accelerate the agglomeration of elements of scientific and technological talents, thus promoting the improvement of urban innovation ability; Third, the above effects are more obvious in the eastern and central regions, large and medium-sized cities and non resource-based cities.

Key words:

departure audit of natural resources assets of leading cadres;urban innovation capability;government support policies;multiphase double difference method

責任编辑:萧敏娜

猜你喜欢

中学生学习报(2022年13期)2022-04-16

中学生学习报(2022年14期)2022-04-15

重庆与世界(2019年1期)2019-09-10

今日财富(2018年3期)2018-05-14

军工文化(2017年1期)2017-03-14

南风窗(2014年3期)2014-09-10

杂文选刊(2014年4期)2014-03-21

中学理科·综合版(2008年10期)2008-12-04

中学生物学(2008年2期)2008-07-07