地方经济增长压力提升企业投资效率了吗

2022-07-23 14:57张广胜李园园陈明利

贵州财经大学学报 2022年4期

张广胜 李园园 陈明利

摘 要:通过手动搜集我国2007~2019年地方经济增长目标数据构建地方政府经济增长压力指标,探讨该指标对地方微观企业投资效率的影响和作用机制。研究表明,地方经济增长压力能够显著抑制辖区内企业的非效率投资,这种影响路径通过提升公司治理水平实现。由于产权、区域和行业异质性等的差异导致经济增长压力驱动企业投资效率的效应各有不同,基于产权性质视角,地方经济增长压力驱动企业投资效率的影响对民企更显著;基于国有企业控制层级视角,对地方国企的影响更显著;基于区域市场化进程视角,对中西部地区企业影响更为明显。进一步研究发现地方经济增长压力带来的公司治理水平的提高是促使企业投资效率提升的重要原因。

关键词:

经济增长压力;投资效率;公司治理

文章编号:2095-5960(2022)04-0061-10;中图分类号:F124;文献标识码:A

一、引言

关于我国经济自改革开放以来取得的高速增长,已有学者研究认为分权化改革是促进我国经济增长的重要动因,分权化赋予地方政府对地方经济发展的较大自主权[1],同时基于分权化基础上带来的地方政府间“晋升锦标赛”的竞争机制是解释我国经济增长的重要原因[2,3]。地方政府在财政分权制改革的财政激励下和地方政府竞争的政治激励下,对发展地方经济有着浓厚的热情。地方政府在地方经济发展过程中引入经济增长目标管理,通过在每年年初的政府工作报告中设定当年度地方经济增长、财政收入以及固定资产投资指标等,对地方经济增长进行规划指引。地方政府工作年度报告中设定的增长目标是地方政府经济发展的年度重要考核任务,深刻地影响了地方经济发展。[4-6]徐现祥和粱剑雄研究指出,与政策和产业结构制定者官员无法直接控制和影响经济增长目标的设定相比,地方官员直接制定并由其直接负责的地方经济增长目标可能是官员影响地方经济发展的直接证据。[7]已有学者通过政府设定的经济增长目标数据,发现政府设定的经济增长目标与当地经济增长有着较高的一致性。[8]

微观企业的投融资决策是对市场需求的最终体现,企业扩大投资代表着产品的市场需求能力提高,市场需求扩大,是企业快速发展的体现。宏观经济政策环境的变化通常会影响企业等市场参与者的微观决策行为。地方政府在设定的经济增长目标导向压力下形成了地区间竞争效应,一方面,短期内地方政府会通过宣传、政策组合等各種途径来确保目标任务的完成;另一方面,长期来看,地方政府有动机去培育企业发展市场环境,如完善市场法制建设、保护产权制度,支持民营经济发展,鼓励企业投融资决策按照市场化原则运行。因此,本文从地方经济增长压力出发,将研究焦点集中于地方上市公司投资的角度,考察地方经济增长压力是否影响到上市公司投资效率。并进一步探讨这种影响作用是否存在相关的异质性及其背后的逻辑机制。本文有别于以往的研究体现在以下几个方面:第一,大多数文献探讨地方政府对地方经济发展的影响更多的是从地方官员更替、履历等角度出发,本文手动搜集地方经济增长目标数据,从地方经济增长目标视角构建经济增长压力指标,探讨对地方微观企业层面资本配置效率的影响;第二,虽然已有大量研究文献探讨政府行为和政策制定对经济增长的影响,但从政府宏观目标设定影响微观公司治理角度进而影响公司投资效率的文献较少。本文从地方政府经济增长压力出发,考察政府设定经济增长目标如何影响地区企业投资效率行为,丰富了宏观政策影响微观市场参与主体行为的相关文献;第三,本文从地方政府年度经济增长目标视角补充地方政府干预地方经济发展研究。当前大量学者从地方政府影响微观企业行为特征层面,如企业债务期限、企业战略多元化、企业并购等。地方企业投资是构成地区投资行为的重要组成部分,是地方政府完成地方经济增长目标的重要考虑因素,是地方政府干预地方经济的重要着力点。

二、理论分析与研究假设

企业增加投资是市场竞争力提升的表现,企业投资也是促进地方经济发展的重要原因。自科斯提出企业产权理论以来,对企业投资行为已有大量研究。[9]基于企业所有权和经营权分离所带来的公司治理研究,对企业投融资决策产生了深远影响。当前公司治理研究中对企业投融资的影响,主要有两种解释理论:第一种是公司内部的委托—代理理论。在公司治理理论中,由于所有者和管理者利益的不一致,从管理者个人利益角度出发,会有增加投资的冲动,如提升管理层福利,提升管理层消费水平,以及通过构建商业帝国和利用管理层防御等来维护管理层利益。[10,11]在当下我国国有企业中,这种现象更为突出。第二种是企业外部投资者所获取有限信息带来的信息不对称的影响。如公司管理层基于维护企业股东利益视角,会减少外部融资,维护企业股东的控制权。但往往获取外部融资的减少使得企业面临较高的融资约束,导致企业投资资金不足。[12]同时,由于信息不对称的存在,金融市场中的信贷投放者对企业内部信息缺乏了解,信息不对称的产生会减少金融机构对企业的信贷投放,带来企业融资困难,影响企业投资。由以上分析可以发现,企业内部委托—代理理论可知公司所有者和管理者利益不一致,带来公司的过度投资;信息不对称的存在导致公司外部投资者对公司内部信息的缺乏了解带来企业获取银行贷款减少,造成企业融资约束,导致公司投资不足。

地方政府在维护地方经济发展的同时,积极完善地方市场化水平,如完善地方法制执行力度、提升地方政府的服务效率、缓解地方经济参与主体间的信息不对称水平。地区市场制度的完善,一方面能够有效降低市场参与者的代理成本,减小所有者和经营者利益不一致对公司价值造成的损害;另一方面提升了市场参与者的信息对称水平,支持市场参与企业获取资本支持。地区市场机制的不断完善一方面通过法律制度的执行、产权的有效保护和地方政府高效的公共治理水平影响市场中的参与主体,有利于企业制定科学的投融资决策,更好识别潜在的投资机会,抓住市场中有利于公司发展的投资项目,减小企业的投资不足。基于上文分析,提出以下研究假设:

假设1 地方经济增长压力与企业投资效率有着显著相关性,即地方经济增长压力能够有效抑制企业的过度投资和减少企业投资不足。

为有效完成经济增长目标,地方政府官员有增加辖区内投资的冲动[13],地方经济增长目标设定显著推动地区投资增加,影响辖区内企业资本配置,进而影响企业投资效率。但是,经济增长压力带来的对企业投资效率的影响随着企业产权性质的不同而不同。地方政府对国有企业有着较强的控制权,能够影响地方国有企业的投资行为。地方政府通过控制地方的土地、资本等核心重要经济资源,以及通过公共财政投资支出等,依然对一些大型投资项目有着审批权。地方政府通过其对资源的调动能力更好地“引导”和“服务”地方国有企业。唐雪松等认为地方国有企业参与市场经济的过程中,还担负着完成地方政府任务中的就业、税收等任务。[14]地方国有企业在获取银行贷款上优势较为明显。[15]地方政府对国有企业的影响也带来了企业过度投资等问题。

相对于国有企业,民营企业诞生于市场经济中,其投融资决策更多遵循于市场需求,地方政府行为对民营企业投融资决策的影响较小。一方面,民营企业是市场经济下的产物,相对于地方国企,民营企业的资本结构和投融资决策更多的是出于市场需求进行;另一方面,市场化进程有利于民营企业产权保护水平的提高。政府对民营企业的较少干预,促进了民营企业投资水平的提高。一旦地方政府提升公共治理水平,完善地区市场经济制度,加强产权保护,对民营企业的投资影响更为显著,更能有效促进民营企业投资效率的提高。

中央国有企业在管理层级和监督机制上和地方国有企业较为不同。[16]中央国有企业由较高行政级别控股股东进行管理,在产业政策和企业投融资决策上更多服从国家层面政策指引,地方政府对其影响较小。在监督管理上,相对于地方国企,中央国有企业受到的监督管理更为严格,如来自中纪委和审计署的监督审查等。因此地方政府很难干预中央国有企业,地方政府行为对中央企业投融资决策影响较小。基于前文的文献梳理和研究分析,提出如下理论假说:

假说2 相对于国有企业,地方经济增长压力对民营企业投资效率影响更显著;相对于中央国企,地方经济增长压力对地方国有企业投资效率影响更显著。

我国地缘辽阔,地区经济发展程度不一,不同地区间市场化进程差异较大,地方政府政策对不同地区影响的差异也较大。[17]地方政府设定地区经济增长目标,通过投資驱动方式实现既定目标的完成,对不同地区企业投资效率的影响不同。地方政府制定经济发展目标,推动地区资源配置,影响企业投资,要实现这一路径完成政策目标,依赖于一系列的市场环境和政策环境。地方政府主要通过三个方面途径来推动地方经济发展,一是加强地方市场化建设,完善法制、加强产权保护,努力培育地方市场环境;二是加强地区基础设施建设,积极招商引资,吸引域外企业和外商投资;三是加强投资驱动,在地区公共财政投资之外,一方面积极获取中央投资支持,一方面激发辖区内私人企业投资。在东部沿海市场化进程较高的地区,市场制度较为完善,资本市场较为发达,企业有着较为完善的融资渠道,政府干预资源分配对该地区企业投融资决策影响较小;[18,19]对于中西部市场化进程较低地区,企业在资本市场融资受限,政府干预资源分配对企业影响较大。因此,地方政府经济增长压力对中西部地区企业投资影响更明显,更容易影响中西部地区企业投资效率。基于前文研究分析,提出如下理论假说:

假说3:东部沿海地区较高的市场化发展水平及地区市场环境使得地方政府经济增长压力对地方企业投资效率的影响弱于中西部地区。

三、研究设计

(一)样本选取与数据来源

通过选取地方市级政府2007~2019年政府工作报告中的地方经济增长目标数据,构建地方经济增长压力指标。在获取地方政府工作报告的基础上,进行手动筛选地方经济增长目标,进行归类整理。在具体的数据处理上,对于地方政府工作报告中有明确经济增长目标的直接进行选取;带有“不低于”“左右”“高于”等的,选取具体数字;设定经济增长目标区间的,取平均值。

在微观企业层面数据上,选取2007~2019年沪深两市非金融类上市公司数据作为初始研究样本,对初始数据做出以下处理:(1)剔除ST及*ST类经营状况亏损的企业;(2)剔除创业板和中小板企业;(3)剔除上市时间短于3年的企业;(4)剔除金融类上市公司样本。经过上述处理,最终得到19406个观察值。

(二)关键变量的定义

1.企业投资效率

参考已有研究,我们采用方程(1)来测度企业投资效率。具体计算过程是:借鉴Richardson模型测度企业过度投资,其中growth为企业托宾值用于衡量企业增长机会。通过回归方程(1)计算出企业投资水平,并定义企业过度投资(残差值大于0)和投资不足(差值小于0)。

2.经济增长压力(gdppre1、gdppre2、gdppre3)

本文中地方政府经济增长压力指标为gdppre1、gdppre2、gdppre3。具体计算过程分别为:gdppre1是以上年度本市gdp值除以本年度gdp增长目标,gdppre2是以本年度本市gdp值除以本年度gdp增长指标,gdppre3是以本省内上年度各市gdp增长的平均值除以本市本年度gdp增长目标,以上值分别取对数。

3.控制变量

本文借鉴Flannery等[20]、Gulen & Ion[21]、钟宁桦等[22]、陈胜蓝和李占婷等[23]研究,选取企业以下特征进行控制,如公司资产规模(corpsize)、杠杆水平(corpleve)、企业治理水平(corpgov)、公司现金流(cashflow)、管理费用率(mfeec)、第一大股东持股比例(bigholding)、公司销售增长率(corpgrownth)、企业盈利能力(corpEBIT)、企业成长机会(corpMB)等。

在宏观层面,我们还控制了企业家信心指数(corpindex)和消费者信心指数(consumerindex)和上一年地区经济水平(gdpgrowth)等。

(三)模型设计

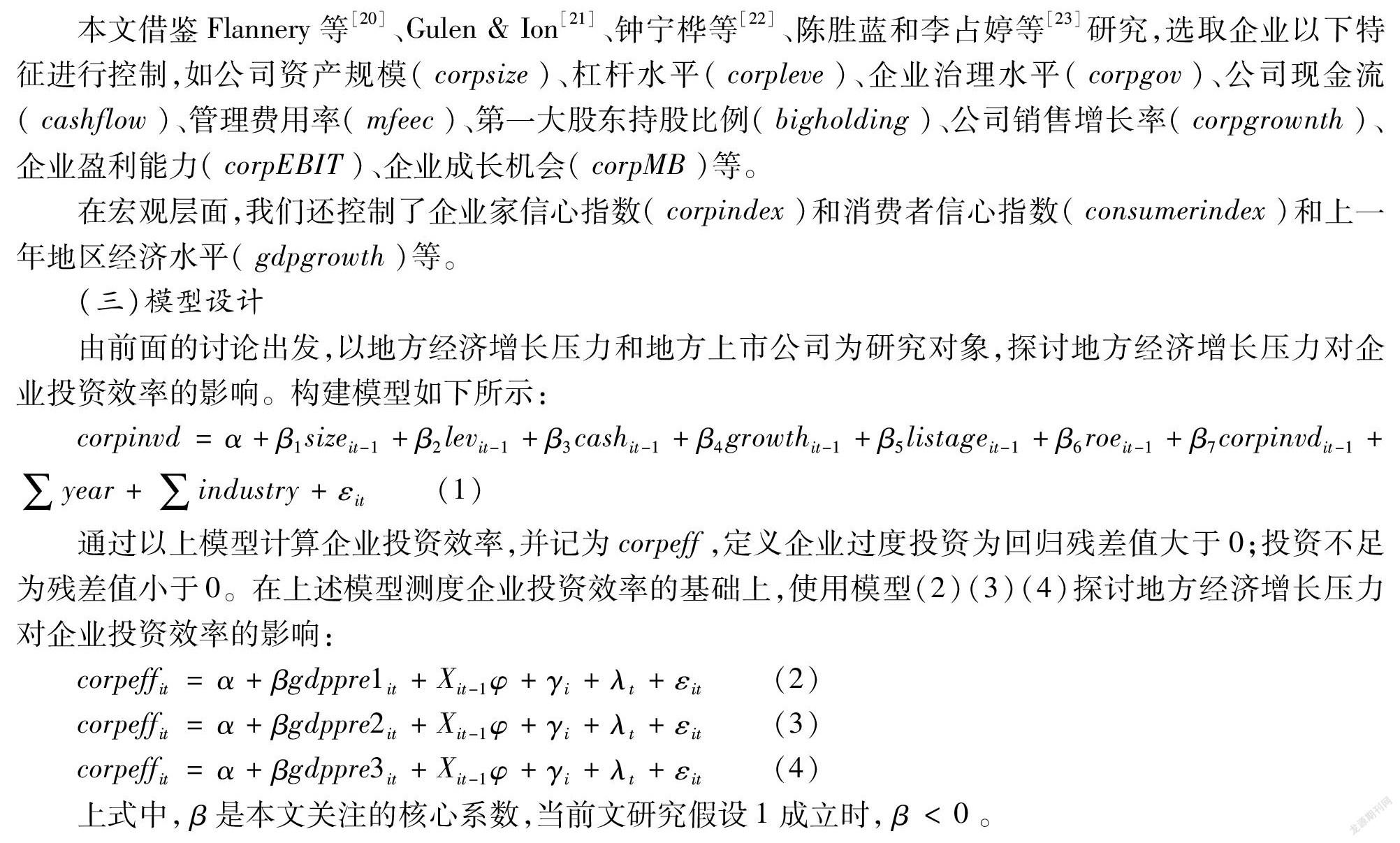

由前面的讨论出发,以地方经济增长压力和地方上市公司为研究对象,探讨地方经济增长压力对企业投资效率的影响。构建模型如下所示:

corpinvd=α+β1sizeit-1+β2levit-1+β3cashit-1+β4growthit-1+β5listageit-1+β6roeit-1+β7corpinvdit-1+∑year+∑industry+εit(1)

通过以上模型计算企业投资效率,并记为corpeff,定义企业过度投资为回归残差值大于0;投资不足为残差值小于0。在上述模型测度企业投资效率的基础上,使用模型(2)(3)(4)探讨地方经济增长压力对企业投资效率的影响:

corpeffit=α+βgdppre1it+Xit-1φ+γi+λt+εit(2)

corpeffit=α+βgdppre2it+Xit-1φ+γi+λt+εit(3)

corpeffit=α+βgdppre3it+Xit-1φ+γi+λt+εit(4)

上式中, β是本文关注的核心系数,当前文研究假设1成立时,β<0。

(四)描述性统计

四、实证结果与分析

(一)基本回归结果

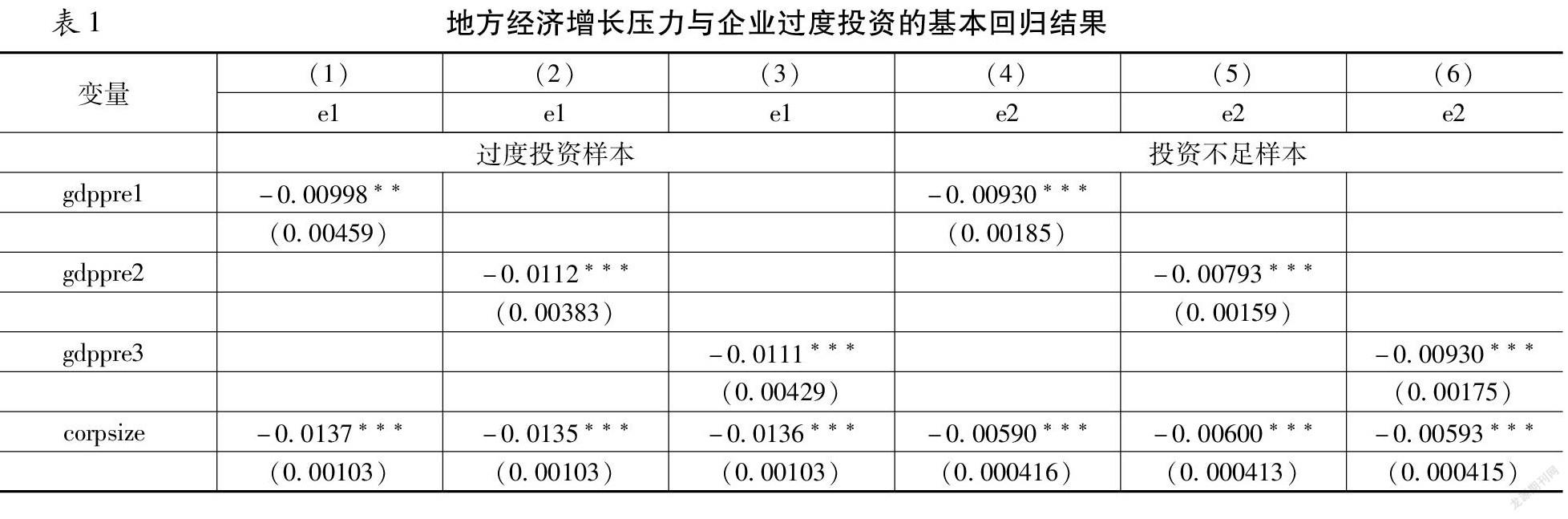

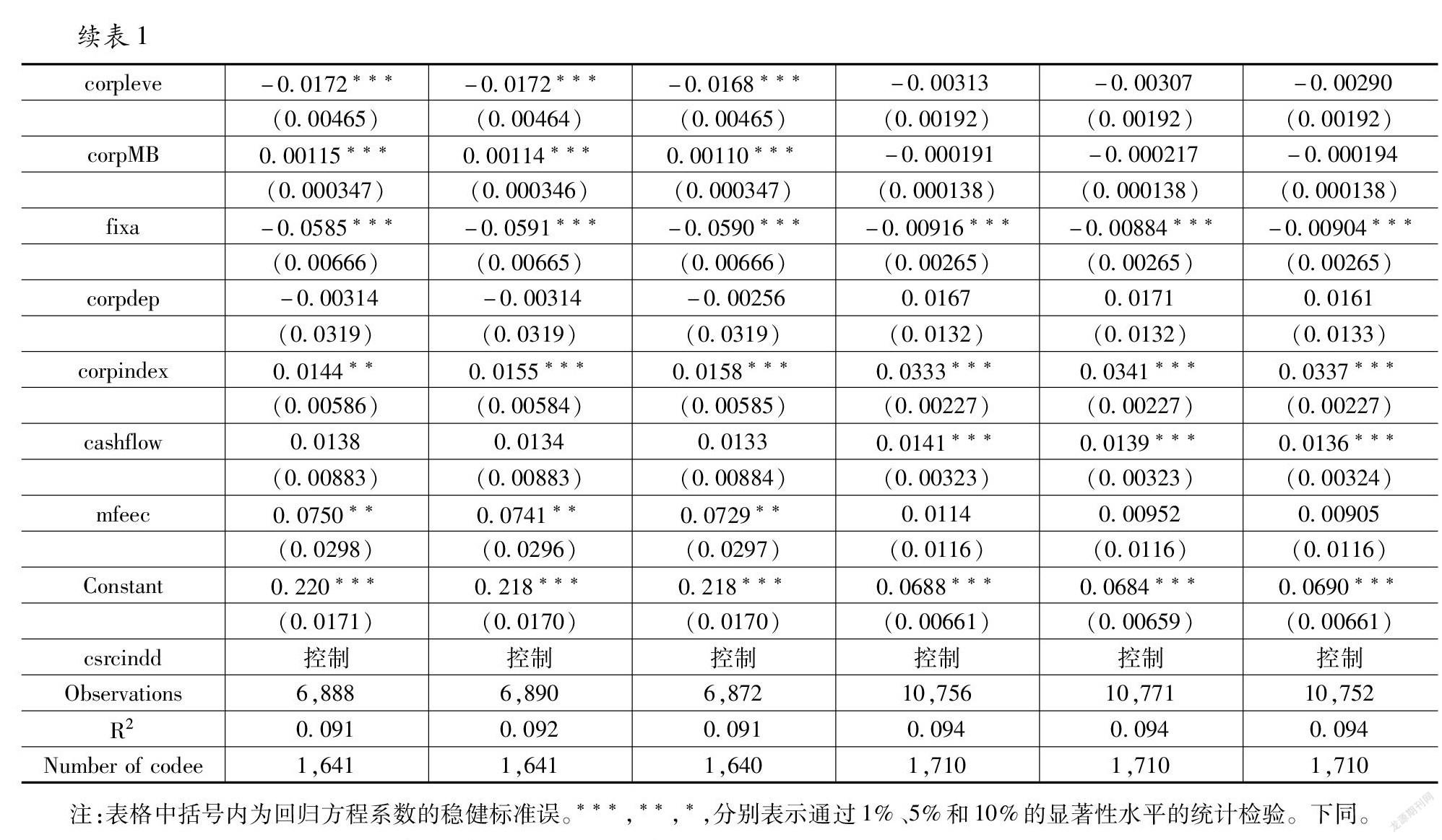

表1报告了利用stata15软件关于地方经济增长压力与企业投资效率的回归结果。由表1的基本回归结果可知,验证了前文提出的基本假说,即地方经济增长压力指标对企业投资效率的影响较为显著。地方经济增长压力对企业投资效率有着正向影响,即地方经济增长压力越大,越能提升企业投资效率水平。该研究表明,地方经济增长压力带来地方政府公共治理水平提升,地方政府维护地方市场化建设促进了微观企业层面投资效率的提升。

(二)公司属性异质性:基于产权性质性视角

基于企业产权性质的不同,我们将样本分为国有企业、民营企业、地方国有企业和中央国有企业四类。在目前我国市场经济体制下,国有企业是我国市场经济的重要组成部分,不同产权性质的企业面临的市场环境和市场待遇各有不同。[24]因此,在探讨地方经济增长压力对企业投资效率的影响时,有必要区分公司属性异质性带来的影响。由表2国企和民企的回归样本可以发现,相对于国有企业,地方经济增长压力对民营企业的投资效率影响更为显著,对民企的影响更大。地方经济增长压力各指标与民营企业投资效率的回归系数基本都在1%水平上显著,分别为-0.0214、-0.0295、-0.0325;地方经济增长压力各指标与国有企业投资效率回归系数则不显著。

由表3中央国企和地方国企的回归样本可以发现,相对于中央国有企业,地方经济增长压力对地方国有企业的投资效率影响更为显著,对地方国企的影响更大。地方经济增长压力各指标与地方国有企业投资效率的回归系数分别为-0.00191、-0.00125、-0.00689,都较为显著;地方经济增长压力各指标与中央国有企业投资效率的回归系数都不显著,这验证了假设2。

(三)区域异质性:基于区域异质性视角

由于我国东中西部地区市场化进程差异较大,在该部分结合样本公司所处区域位置的不同,将样本划分为东中西部三个地区样本进行回归分析。由前文回归方程(4)可知,主要考察的是经济增长压力与不同区域的样本的回归系数①①限于篇幅,我们只报告了gdppre1和gdppre3的回归结果。 。表4的回归结果发现,地区经济增长压力与东部地区样本的回归系数都不显著,但在中西部地区样本中,地区经济增长压力与企业投资效率的回归系数都为负。回归结果与预期假说3一致。在市场化进程较为发达的地区,市场机制较为完善,企业获取融资渠道较多,地方政府对企业的干预较少。中西部地区市场化进程相对较低,政府通过掌握土地、资本等重要资源的分配权对企业影响较大,相对于东部地区,地方政府经济决策对中西部地区企业影响更大,即地方经济增长目标对中西部企业投资效率影响更为明显。

五、影响机制讨论

(一)公司治理视角

现有文献中研究企业投资者利益受损的主要原因一个是管理层个人利益所带来的对公司股东利益侵占行为;另一个是公司大股东行为损害中小股东利益。这两方面存在的问题即为第一类委托代理问题和第二类代理问题。借鉴已有研究,分别采用扣除工資、折旧和租金后的管理费用除以总资产的值衡量第一类代理成本问题,使用其他应付款除以销售收入的值来衡量第二类代理成本问题。模型如下所示:

corpcost1it=α+βgdppreit+Xit-1φ+γi+λt+εit(5)

corpcost2it=α+βgdppreit+Xit-1φ+γi+λt+εit(6)

回归结果显示,地方经济增长压力与企业两类代理成本(corpcost1、corpcost2)的回归系数基本都显著为负,说明经济增长压力带来地方政府积极推动地方经济发展,从而影响微观公司层面的治理效应,即降低了公司内部的两种代理成本。

(二)企业融资约束视角

我们根据已有研究[25,26],构造SA指数测度企业融资约束。借鉴Ordered Probit模型计算SA指数,衡量企业融资约束。在得出SA指数的基础上,构建如下回归方程:

corpSAit=α+βgdppreit+Xit-1φ+γi+λt+εit(7)

由(7)式计算结果可知,地方经济增长压力与企业融资约束指数的回归系数分别为-0.0179、-0.0115、-0.0131,且都在1%水平上显著。这说明在经济增长压力下,地方政府通过提升公共治理水平,完善市场参与者信息对称水平,有利于企业获取融资支持。

六、稳健性检验

(一)变换核心解释变量度量指标(corpfix)

本文采用Richardson模型测度出的企业投资残差衡量企业投资效率[27]。在稳健性检验中,用企业年度固定资产和在建工程增加额代表企业新增投资(corpfix)来衡量企业投资水平。继续采用Richardson的方法计算回归残差(e3、e4)衡量企业投资效率。回归结果如表5所示,替换重要解释变量后,回归结果与前文基本一致。

(二)变换回归样本

考虑到直辖市和各省省会城市相对其他市级城市有着较高市场化发展水平,可能影响本文回归结果,在稳健性检验上,我们删除上市公司所在地为直辖市即北京、上海、天津和重庆以及各个省会城市样本,结論与前文基本一致。

(三)考虑公司投资特征

由于上市公司投资水平和不同公司行业特征、市场因素有关,对公司投资水平的Winsor处理可能忽略了不同上市公司所处不同行业和市场因素特征的影响,我们在检验中使用未进行Winsor处理的数据样本,结合公司本身特征,进行回归分析,回归结论基本一致。

七、研究结论与启示

本文从我国地方政府经济增长目标管理出发,考察了地方政府经济增长压力对微观公司个体投资效率的影响。研究表明,地方经济增长压力能够显著地抑制辖区内企业的非效率投资,这种影响路径通过提升公司治理水平实现。由于产权、区域和行业异质性等的差异导致经济增长压力驱动企业投资效率的效应各有不同,基于产权性质视角,地方经济增长压力驱动企业投资效率的影响对民企更显著;基于国有企业控制层级视角,对地方国企的影响更显著;基于区域市场化进程视角,对中西部地区企业影响更为明显。进一步研究发现地方经济增长压力带来的公司治理水平的提高是促使企业投资效率提升的重要原因。此研究有助于深入理解我国企业投资效率变化的原因和逻辑,对推动我国经济高质量发展可提供有益参考。

本文从微观企业层面验证了经济增长压力对企业投资效率的影响效应和作用机制,有助于更好地认识地区宏观经济政策对微观企业资本配置效率的影响。在经济增长压力下,地方政府积极推动地区经济发展。在推动地方经济增长过程中,地方政府往往会通过提升政府服务效率、提高公共治理水平、加强地区法制建设和产权保护水平等,积极推动地区市场化建设,有效降低市场参与机构间的信息不对称水平,提升企业资本配置效率。这种影响机制在企业内部影响渠道上,使得两类代理成本降低,减小企业过度投资水平;在企业外部影响渠道上,缓解信息不对称水平使得企业获取资本支持,降低融资约束。

本文的实证结论从侧面验证了党中央国务院对经济高质量发展的指导要求。在经济高质量发展要求上,对地方官员的考核应更多侧重于经济增长质量而非经济增长速度。基于此,本文的政策建议是:中央政府层面,要进一步优化地方经济增长的目标导向标准,聚焦于经济发展质量,改变粗放型经济发展模式,推动经济高质量发展;地方政府层面,要提升政府治理水平,推动地区市场化建设,完善法制执行和加强企业产权保护,降低市场参与机构间交易成本和信息不对称水平;微观公司层面,要完善公司治理制度,提高企业投资决策科学性,提升企业投融资决策效率。对于不同产权性质企业,应加强公司治理,减少控股股东对公司决策的干预,提升投资效率。

参考文献:

[1]Qian,Y.,G. Roland. Federalism and the Soft Budget Constraint[J].American Economic Review,1998 (5):1143~1162.

[2]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究,2007(7): 36~50.

[3]徐现祥,王贤彬. 晋升激励与经济增长: 来自中国省级官员的证据[J]. 世界经济,2010(2):15-36.

[4]Jones,B. F.,B. A. Olken. Do Leaders Matter? National Leadership and Growth since World War II [J]. Quarterly Journal of Economics,2005(3):835~864.

[5]姚洋,张牧扬. 官员绩效与晋升锦标赛——来自城市数据的证据[J]. 经济研究,2013(1): 137~150 .

[6]徐现祥,李书娟,王贤彬,毕青苗. 中国经济增长目标的选择: 以高质量发展终结“崩溃论”[J].世界经济,2018(10):3~25.

[7]徐现祥,梁剑雄. 经济增长目标的策略性调整[J]. 经济研究,2014(1):27~40.

[8]徐现祥,刘毓芸. 经济增长目标管理[J]. 经济研究,2017(7):18~33.

[9]Coase R. The Nature of the Firm[J]. Economica,1937(4):386~405.

[10]Jensen M C,Meckling W H. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305~360.

[11]Johnson S,Boone P,Breach A,et al. Corporate Governance in the Asian Financial Crisis:1997~1998 [J]. Journal of Financial Economics,2000(58):141~186.

[12]Myers,C. and N. Majluf. “Corporate Financing and Investment Decisions when Firms Have Information that Investors Do not Have.” Journal of Financial Economics,1984(13):187~221.

[13]刘淑琳,王贤彬,黄亮雄. 经济增长目标驱动投资吗?[J]. 金融研究,2019(8):1~17.

[14]唐雪松,周晓苏,马如静. 政府干预、GDP 增长与地方国企过度投资[J]. 金融研究, 2010(8):33~48.

[15]曹春方,马连福,沈小秀. 财政压力、晋升压力、官员任期与地方国企过度投资[J]. 经济学季刊,2014(13):1416~1436.

[16]夏立军,方轶强. 政府控制、治理环境与公司价值[J]. 经济研究,2005(5):40~51.

[17]樊纲,王小鲁,马光荣. 中国市场化进程对经济增长的贡献[J]. 经济研究,2011(9):4~16.

[18]魏志华,曾爱民,李博. 金融生态环境与企业融资约束[J].2014(5):73-80.

[18]程必定.新發展阶段缩小我国区域差距空间模式的构建[J].江淮论坛,2021(6):14~19.

[19]纪江明,刘冬.协同视域下地方政府数据开放平台建设机制考察与优化策略——以长三角区域12个城市为例[J].江淮论坛,2021(2):86~92.

[20]Flannery,M.,K. Rangan. Partial Adjustment toward Target Capital Structures[J].Journal of Financial Economics,2006(79): 469~506.

[21]Gulen,H.,Ion,M. Policy Uncertainty and Corporate Investment[J]. Review of Financial Studies ,2016( 3):523~564.

[22]钟宁桦,刘志阔,何嘉鑫,等. 我国企业债务的结构性问题[J]. 经济研究,2016(7):102~117.

[23]陈胜蓝,李占婷. 经济政策不确定性与分析师盈余预测修正[J]. 世界经济,2017(7): 169;192.

[24]祝继高,陆正飞. 产权性质、股权再融资与资源配置效率[J]. 金融研究,2011(1):131~148.

[25]Kaplan S.,Zingales. Do Financial Constraints Explain Why Investment Is Correlated with Cash Flow[J].Quarterly Journal of Economics,1997(112):169~216.

[26]Hadlock,J.,Pierce,J. New Evidence on Measuring Financial Constraints:Moving Beynond the KZ Index[J].Review of Financial Studies,2010(5):1909~1940.

[27]Richardson S. Over Investment of Free Cash Flow[J]..Review of Accounting Studies,2006(2/3):158~189.

Does the pressure of local economic growth improve the efficiency of enterprise investment

ZHANG Guang-sheng1,LI Yuan-yuan1,CHEN Ming-li2

(1. Business School of Liaoning University, Shenyang Liaoning 110036, China; 2.School of management of Shanghai University of technology, Shanghai 200093,China)

Abstract:

by manually collecting the local economic growth target data of China from 2007 to 2019, this paper constructs the local government economic growth pressure index, and discusses the impact and mechanism of this index on the investment efficiency of local micro enterprises. The research shows that the pressure of local economic growth can significantly inhibit the inefficient investment of enterprises in the jurisdiction, which is realized by improving the level of corporate governance. Due to the differences of property rights, regional and industrial heterogeneity, the effects of economic growth pressure on enterprise investment efficiency are different. From the perspective of property rights, the impact of local economic growth pressure on enterprise investment efficiency is more significant for private enterprises; Based on the perspective of the control level of state-owned enterprises, the impact on local state-owned enterprises is more significant; Based on the perspective of regional marketization process, the impact on enterprises in the central and western regions is more obvious. Further research found that the improvement of corporate governance under the pressure of local economic growth is an important reason to improve the investment efficiency of enterprises.

Key words:

economic growth pressure;Investment efficiency;corporate governance

责任编辑:萧敏娜

猜你喜欢

科学大众·教师版(2022年4期)2022-04-13

语数外学习·高中版中旬(2021年12期)2021-03-09

广东教育·高中(2017年11期)2017-12-04

新财富(2017年7期)2017-09-02

Coco薇(2017年8期)2017-08-03

时代英语·高二(2015年1期)2015-03-16

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

中学英语之友·中(2008年11期)2008-12-08