长寿风险、主观生存概率与养老金融资产配置

2022-07-23 14:57朱文佩林义

贵州财经大学学报 2022年4期

朱文佩 林义

摘 要:寿命不确定性是影响个人生命周期储蓄的重要因素,预期寿命的延长势必对养老规划和养老金融资产配置带来一系列影响。本文利用《中国人口与就业统计年鉴》数据,在历史死亡率的基础上预测未来死亡率变化趋势,计算出各年龄、性别人群活到某特定年龄的预期生存概率,并将其与CHARLS 2018中的主观生存概率数据相匹配。实证研究表明,预期生存概率与主观生存概率间呈现出显著正相关关系,说明人们意识到死亡率下降趋势并能调整主观生存概率,长寿风险作为环境变量对个人的主观生存概率产生正向影响。主观生存概率上升不会显著影响储蓄水平,但会显著提升个人持有商业养老保险、风险性金融资产的可能性,并相应增加年缴保费和持有金额。

关键词:长寿风险;主观生存概率;预期生存概率;养老金融资产

文章编号:2095-5960(2022)04-0071-10;中图分类号:D669.6,F832;文献标识码:A

预期寿命延长是世界各国面临的共同趋势,也是导致人口老龄化的关键因素之一。全球平均预期寿命已由1950年的47岁增加到2020年的73岁,预计在2065年将超过80岁。[1]其中,中国的预期寿命增速在发展中国家中处于领先水平。20世纪70年代以来,中国人均预期寿命以每10年增长约3岁的速度稳步提升,到2019年已达到77.3岁①①数据来源:《2019年我国卫生健康事业发展统计公报》。随着预期寿命的延长和人口生育率的下降,现有的以现收现付制为主的基本养老保险制度面临着可持续挑战,长期来看,降低基本养老保险替代率难以避免。在此背景下,“十四五”规划中明确提出要“发展多层次、多支柱养老保险体系”,其中第三支柱养老保险的完善是社会保障体系建设的重点。第三支柱养老保险更加强调个人养老责任,需要个人在合理预期自身寿命的前提下完善养老规划,其发展离不开老龄金融产业的支持。由于我国金融业发展起步较晚、人口老龄化速度过快且规模较大、传统文化对虚拟经济排斥等原因,目前我国老龄金融产业发展滞后。人们的养老金融资产配置仍旧集中于现金、银行存款等无风险金融资产,难以应对长寿风险带来的长期现金流需求。尽管预期寿命延长是客观存在的事实,但当前人们是否意识到长寿风险?若意识到长寿风险,是否会调整主观生存概率并采取相应的应对措施?主观生存概率与养老金融资产配置间存在怎样的关系?本文从主观生存概率的角度探讨影响养老金融资产配置的因素,并尝试回答上述问题。

一、文献综述

寿命不确定性是影响个人生命周期储蓄与养老金融资产配置的重要因素。随着预期寿命的延长,其对养老储蓄行为的影响尚存争议。大部分研究认同随着预期寿命的延长,退休期长度也会相应增加,个人在工作期将减少消费并增加储蓄,以维持退休后的生活水平。1965年,Yaari开创性地探讨了微观层面的理论基础,证明为了保持老年期消费水平的平稳,预期寿命更长的理性人会增加工作期的储蓄。[2]之后,其他学者使用稳态模型和模拟分析探索了预期寿命延长对储蓄率变动的总体效应。例如,Najat E &Martins J O构建了简单的生命周期模型来确定家庭储蓄水平,发现从储蓄激励的角度来看,健康保障体系的转移支付、养老金替代率和预期寿命变化都是影响储蓄率的重要因素。[3]Tomoko Kinugasa & Andrew Mason使用国际面板数据分析了预期寿命对国民储蓄率的稳态和非稳态影响。研究发现,成人预期寿命的增加对储蓄总额具有显著正向影响,且这种影响在东亚地区尤为明显。[4]国内大部分研究也认同预期寿命延长对居民储蓄的正向影响。汪伟、艾春荣构建了三期世代交叠模型对过去30年间我国储蓄率不降反升及区域储蓄率呈现出东高西低的梯度差异现象进行了研究。研究表明预期寿命延长带来的预防性储蓄动机既能解释储蓄率的上升趋势也能解释区域间的差异。[5]刘盼、王欣雨构建三期生命周期模型分析了预期寿命延长和年金市场的发展对典型个体人力资本投资、储蓄、退休决策和预期终生劳动供给的影响。研究表明预期寿命延长会提高人力资本投资水平和储蓄率,但对退休行为和劳动供给的影响不确定,取决于年金市场发展程度和市场利率。[6]

也有部分研究不认同预期寿命与储蓄率之间存在正向关系,认为预期寿命的延长导致老年人口抚养比上升,鉴于老年阶段是储蓄消耗阶段,长期来看退休人员的储蓄率低于在职人员,老年存活率上升的组合效应是减少总储蓄。Leff研究发现抚养率和出生率的差异是导致发达国家与发展中国家储蓄率差异的重要原因之一,老年人口抚养比的提高对总储蓄率有显著的负面影响。[7]De Serres & Pelgri以102个国家为样本,研究表明老年人口抚养比每上升3.5%,国民储蓄率会下降2%,从实证的角度证实了二者之间的负相关关系。[8]Hongbin Li et al.最先使用新古典和内生增长模型证明了长寿和老年抚养比在决定储蓄和经济增长方面的相关性,研究表明长寿效应对储蓄有正向影响,而老年抚养比提高对储蓄和投资有负面影响。[9]

老龄社会中,人口结构变化带来需求结构的变化,以往适应年轻社会的发展模式难以适应老龄社会的发展,需要大力发展老龄经济产业以满足新的社会需求。其中,帮助人们实现全生命周期连续性的资产配置、为老年人提供金融服务和产品的养老金融产业是老龄社会的发展重点。Blake最早在《Pension Finance》一书中提出“养老金金融”的概念,认为养老金金融主要涉及养老基金投资金融资产、衍生工具和另类投资。[10]党俊武在此概念上进行了拓展了,首次明确了“老龄金融”的概念,老龄金融是指个体在年轻时期通过金融工具储备自己的劳动价值,在进入老年期后将其置换为可供享受的商品或服务的金融运作机制,由养老金金融、养老服务金融、养老产业金融三部分构成。[11]而养老金融资产则是指家庭或个人持有的,以养老为目的,有一定价值形态的资产,包括储蓄、证券、保险、基金等类型的资产。关于养老金融资产配置的研究,Bodie et al.通过理论模型证明了在年龄较大时降低投资组合的风险是明智的,可以使人们在人力资本下降期保持整体风险平稳。[12]陈曦、江世银从家庭基本特征、经济状况、行为特征的角度探索了养老金融資产持有行为与投资回报率的影响因素。[13]邹小秡、杨芊芊在生命周期模型中引入了主观预期寿命,首次通过实证研究表明主观预期寿命的延长会提升家庭资产中风险资产的配置比例,而遗赠动机则会弱化该正向影响。[14]

综上,现有关于预期寿命与储蓄水平间关系的研究已经较为丰富,且近年来也有更多学者关注到养老金融资产配置。但尚未有研究结合我国实际数据,从长寿风险管理的角度出发,探索主观生存概率与养老金融资产配置间的关系。本文的创新之处在于从行为经济学的角度出发,分析了长寿风险与主观生存概率间的相关性,以及主观生存概率对个体养老金融资产配置的影响。

二、理论分析

长寿风险是指随着预期寿命的提高,实际死亡率与预期死亡率存在偏差所导致的风险,可以从微观和宏观两个层面进行理解。微观长寿风险是指对个体而言,死亡率具有随机性,难以预知实际死亡时间所导致的老年储蓄不足或过剩。可以通过参加养老保险、购买养老年金等方式来实现长寿风险共担与转移。宏观长寿风险则是指受到医疗条件进步、生活水平和教育水平提高、收入增长等因素的影响,世界各国整体人均寿命呈现出显著的上升趋势所带来的养老金储备不足、社会需求结构改变、财政支出压力大等风险,这种趋势风险为系统性风险,只能在不同代际间转移。

与实际寿命不同,主观预期寿命是个人在自身健康状况评估、周围环境影响的基础上,对自身预期寿命所做出的判断,与实际寿命可能存在一定的偏差。在理论模型的构建中,学界普遍采用生存概率来衡量预期寿命长短,生存概率越大表示预期寿命越长。[15]本文利用《中国人口与就业统计年鉴》(2002~2018)中各年龄段死亡数据对未来30年间各性别、各年龄人群的预期死亡率进行了预测,并且计算得到各性别、各年龄人群活到某特定年龄的预期生存概率,该预期生存概率考虑了未来死亡率的下降趋势。本文将计算得到的预期生存概率与中国健康与养老追踪调查数据(CHARLS 2018)中的主观生存概率相匹配,讨论二者间的相关性。若二者呈现出正相关关系,表明我国居民意识到死亡率下降、平均寿命延长趋势并能够主动调整生存预期,说明长寿风险作为环境变量对个人的主观生存概率产生正向影响,人们能意识到长寿风险的存在;若二者呈现出负相关或不相关,则表明我国居民并未意识到长寿风险的存在。

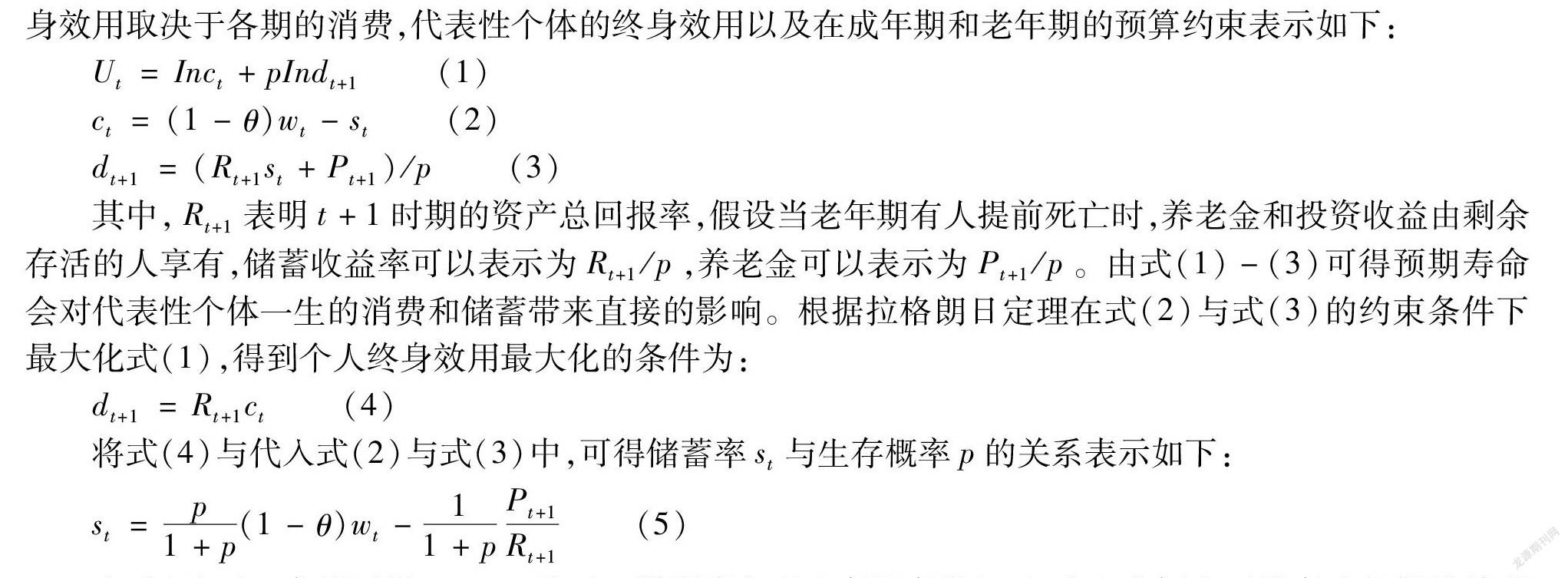

出于风险规避心理,在预期寿命不确定的背景下人们可能选择增加预防性储蓄。此外,主观预期寿命也会给个人生命周期经济决策行为产生事先约束,从而影响养老储蓄行为。下面用一个简单的理论模型来说明主观生存概率提升给工作期个体储蓄所产生的影响:假设人的一生由成年期和老年期两个时期构成,在成年期通过劳动供给赚取工资,供整个生命周期的消费。成年期全部时间用于工作,老年期退休并领取退休金。t时期成年的个体通过劳动获得工资wt,每单位工资按照θ比例缴纳个人所得税,剩余的个人可支配收入用于当期消费ct、储蓄st。令个体在成年期的存活概率为1,在老年期存活概率为p,p也可以用于衡量主观生存概率。老年期的消费来源于成年期的储蓄st和养老金收入Pt+1。假设个人终身效用取决于各期的消费,代表性个体的终身效用以及在成年期和老年期的预算约束表示如下:

Ut=Inct+pIndt+1(1)

ct=(1-θ)wt-st(2)

dt+1=(Rt+1st+Pt+1)/p(3)

其中,Rt+1表明t+1时期的资产总回报率,假设当老年期有人提前死亡时,养老金和投资收益由剩余存活的人享有,储蓄收益率可以表示为Rt+1/p,养老金可以表示为Pt+1/p。由式(1)-(3)可得预期寿命会对代表性个体一生的消费和储蓄带来直接的影响。根据拉格朗日定理在式(2)与式(3)的约束条件下最大化式(1),得到个人终身效用最大化的条件为:

dt+1=Rt+1ct(4)

将式(4)与代入式(2)与式(3)中,可得储蓄率st与生存概率p的关系表示如下:

st=p1+p(1-θ)wt-11+pPt+1Rt+1(5)

由式(5)对p求导可得,st/p为正。说明当主观生存概率增加时,个人会倾向于提高成年期的储蓄以供更长的老年期的消费,通过理论模型推导可以得知主观生存概率增加会提高人们的储蓄意识,促使人们提前进行退休规划,由此得到推论H1:主观生存概率与储蓄率水平间呈现出正相关关系。

除了影响储蓄水平外,主观生存概率也可能会对养老金融资产配置产生影响。当预期寿命延长时,需要更多的资金应对全生命周期需求。在长期投资中,通过投资股票、基金等风险性金融资产获得正向受益的可能性大于短期投资,因此,长期内增加养老金融资产中的风险性金融资产持有量有利于实现资产的保值增值。由此提出推论H2:主观生存概率越大,越倾向于持有风险性金融资产,且持有的风险性金融资产金额越大。在保险产品的配置方面,寿险是以被保险人生存或死亡为给付条件的人身保险。近年来,寿险逐渐引入储蓄成分,对于保险期满仍存活的被保险人,保险公司也会给付约定的保险金。因此寿险在提高家庭收入波动风险抵御能力的同时也能起到应对长寿风险的作用。从国际社会的经验来看,在人口结构变化导致基本养老保险面临可持续性挑战时,商业养老保险将成为应对人口老龄化的主要渠道之一。养老年金等保险产品能够提供持续安全、复利收益的长期现金流以应对长寿风险造成的养老储备不足。由此提出推论H3:主观生存概率越大,越倾向于购买寿险或商业养老保险,且年均支付保费金额越大。

三、实证检验

(一)数据来源

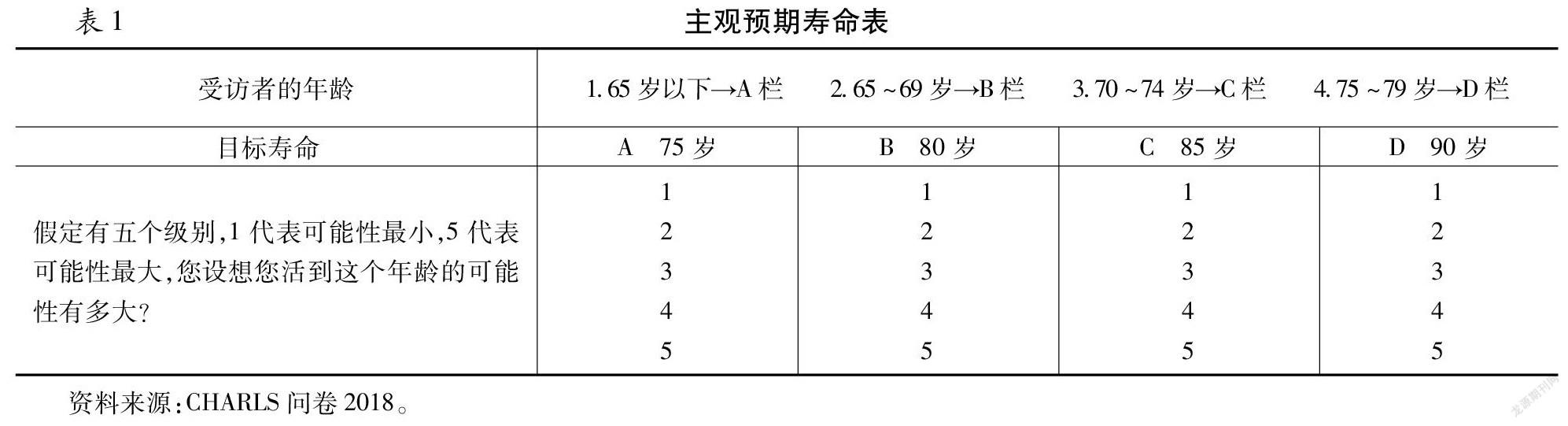

1.主观生存概率。本文利用CHARLS数据,该调查属于国际健康与养老系列调查之一,主要收集45岁及以上中老年人个体及家庭成员情况,涵盖了健康状况、认知能力、医疗保险、养老金、收入与支出等信息。CHARLS数据覆盖了全国150个县级单位,450个村级单位,约1万户家庭中的1.7万人。由于CHARLS 数据中45岁以下样本量很小,加之本文主要考察中老年人的长寿风险意识及养老金融资产配置情况,故剔除45岁以下的样本。其次,由于年龄过高的人群认知能力下降,且樣本数量较少,其主观预期寿命的参考价值较低,故剔除80岁及以上的样本。CHARLS问卷中包含询问受访者主观预期寿命的相关问题,用预期活到某年龄的主观生存概率来反映主观预期寿命,处理后的问卷见表1。

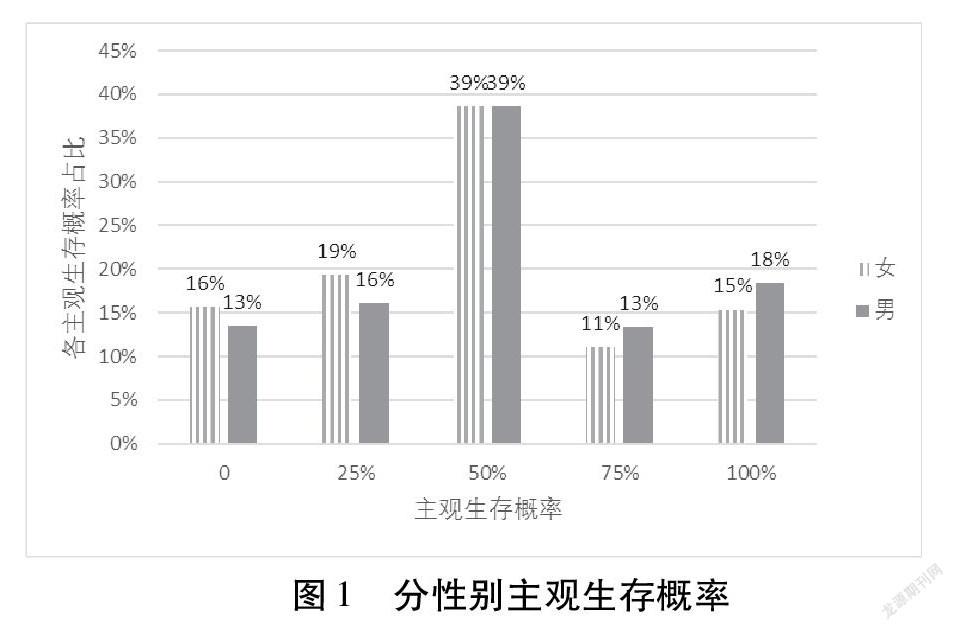

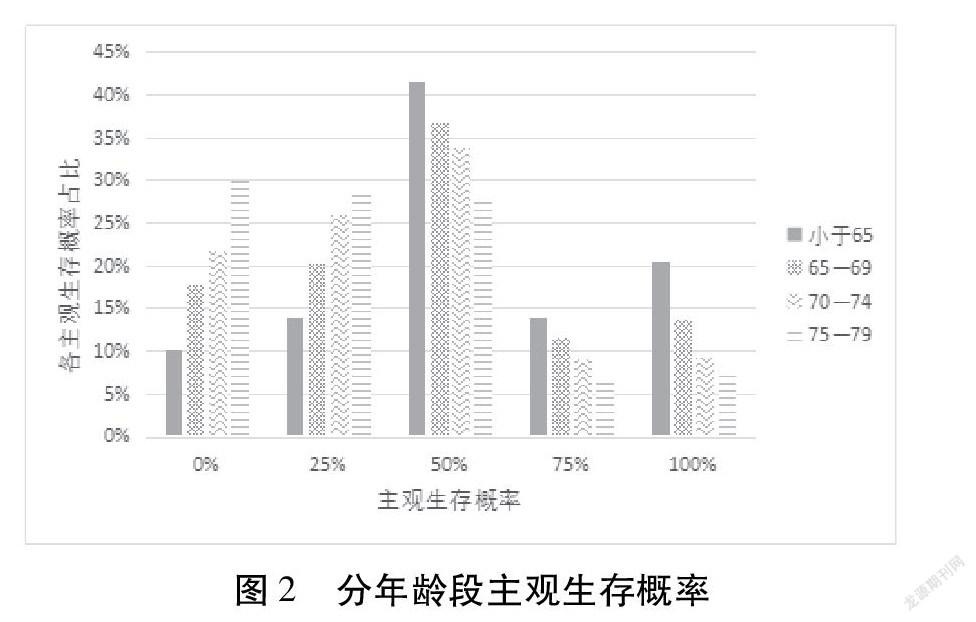

问卷中特定年龄的受访者活到目标寿命的概率反映为五个级别,分别表示主观生存概率由低到高,将1—5分别对应主观生存概率0%、25%、50%、75%和100%。根据性别和年龄划分,得到主观生存概率的统计结果见图1、图2。男性相对于女性更加乐观,主观预期生存概率在75%、100%的样本占比显著高于女性,主观生存概率在0%、25%的样本占比显著少于女性(见图1)。此外,年轻的群体主观生存概率更高,以50%、75%、100%的主观生存概率为例,主观预期生存概率随年龄的增长表现出明显的下降趋势,65岁以下人群平均主观生存概率显著高于75~79岁人群(见图2)。

2.预期生存概率。本文整理了2002~2018年《中国人口与就业统计年鉴》全国分年龄、分性别死亡率数据,对原始数据处理如下:首先,将数据按照年龄和性别进行分组,在以性别为分组依据的基础上,以每岁为一组。鉴于本文主要探讨中老年人的长寿风险及养老金融资产配置情况,仅考虑45岁及以上人群。CHARLS问卷设计中目标寿命最高为90岁,但由于统计年鉴中未将90岁及以上人群的死亡情况进行细分,故舍去。经处理后保留45~89岁男女的死亡情况统计。其次,由于进行人口普查的年份的分年龄段死亡人数缺失,本文使用了相邻年份的死亡率数据做了插值处理。

预期寿命表的构建需要对未来的死亡率水平做出预测。过去的20年间,关于死亡率预测的研究层出不穷。其中,Lee-Carter模型运用最为广泛,因为其便于实践操作且在误差预测方面有一定优势[16]。本文运用Lee-Carter模型,在过去17年间死亡率变化的基础上对未来死亡率做出预测,并由此得到不同年龄阶段生存概率的客观变化趋势。根据Lee-Carter模型的设定,年龄为x的个体在t时刻的中心死亡率mx,t计算公式如下:

In(mx,t)=ax+bxκt+εx,t(6)

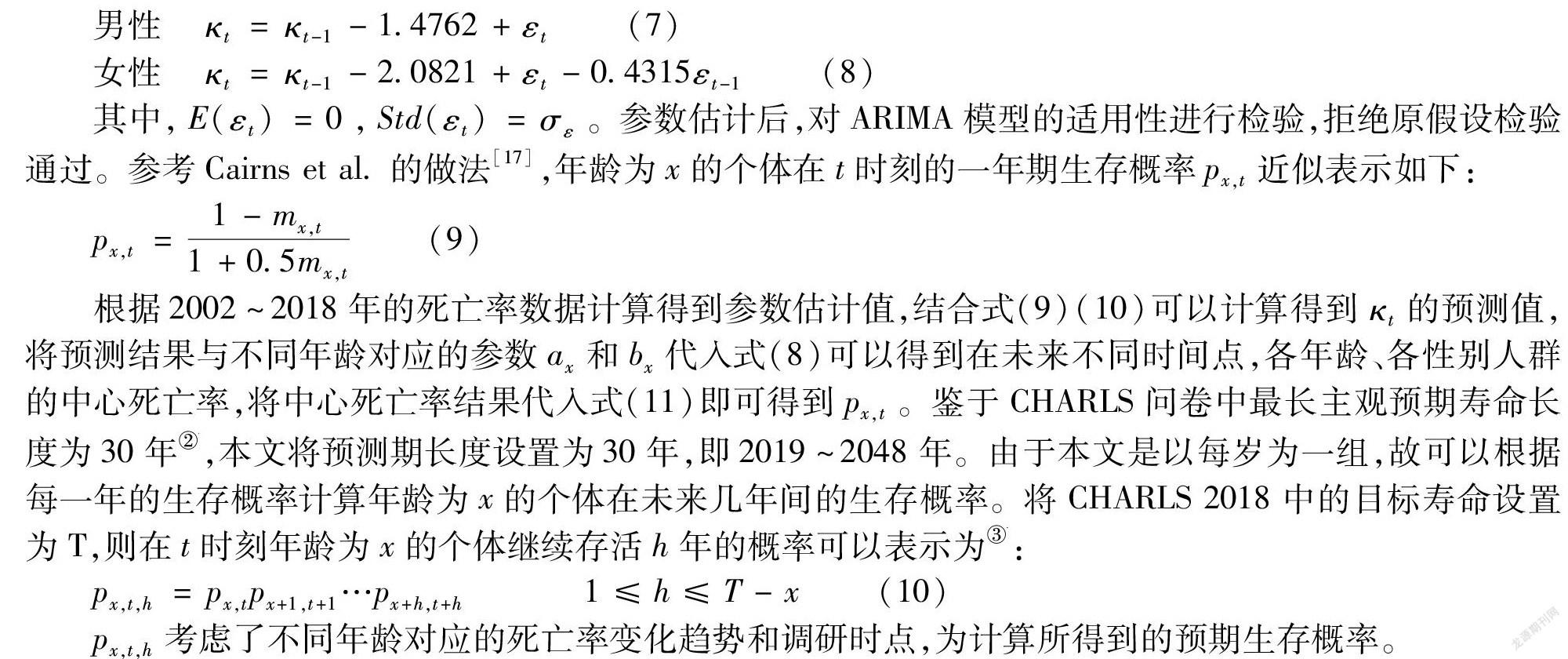

其中bx和κt满足∑xbx=1,∑tκt=0。ax和bx为依赖年龄x的参数,其中ax代表不同年龄死亡率的对数变化水平,bx代表不同年龄死亡率的对数变化趋势。κt为随时间变化的参数,反映死亡率隨时间变化的趋势。根据2002~2018年的统计数据,本文运用极大似然估计法得到男性和女性的Lee-Carter模型参数估计值①①常用的三种参数估计方法包括SVD分解法、WLS法和极大似然估计法,本文中MAPE指标判定极大似然估计效果最好。 。κt^具有较为明显的线性递减趋势,通过一阶差分使之平稳,并对平稳后的序列进行ADF检验,男性p值为0.01,女性p值趋近于0,均通过了95%置信度下的平稳性检验,表明该序列已趋于平稳。用AIC、BIC最小的信息准则选取合适的模型。其中,我国女性ARIMA(0,1,1)的AIC、BIC值最低,男性ARIMA(0,1,0)的AIC、BIC值最低,男性和女性的预测形式分别表示如下:

男性 κt=κt-1-1.4762+εt(7)

女性 κt=κt-1-2.0821+εt-0.4315εt-1(8)

其中,E(εt)=0,Std(εt)=σε。参数估计后,对ARIMA模型的适用性进行检验,拒绝原假设检验通过。参考Cairns et al.的做法[17],年龄为x的个体在t时刻的一年期生存概率px,t近似表示如下:

px,t=1-mx,t1+0.5mx,t(9)

根据2002~2018年的死亡率数据计算得到参数估计值,结合式(9)(10)可以计算得到κt的预测值,将预测结果与不同年龄对应的参数ax和bx代入式(8)可以得到在未来不同时间点,各年龄、各性别人群的中心死亡率,将中心死亡率结果代入式(11)即可得到px,t。鉴于CHARLS问卷中最长主观预期寿命长度为30年②②即让45岁(65岁以下年龄段)受访者回答预期能活到75岁的主观生存概率。 ,本文将预测期长度设置为30年,即2019~2048年。由于本文是以每岁为一组,故可以根据每一年的生存概率计算年龄为x的个体在未来几年间的生存概率。将CHARLS 2018中的目标寿命设置为T,则在t时刻年龄为x的个体继续存活h年的概率可以表示为③③例如2018年,45岁的个体继续存活2年的概率为45岁的个体在2018年存活的概率乘以46岁的个体在2019年存活的概率。 :

px,t,h=px,tpx+1,t+1…px+h,t+h 1≤h≤T-x(10)

px,t,h考虑了不同年龄对应的死亡率变化趋势和调研时点,为计算所得到的预期生存概率。

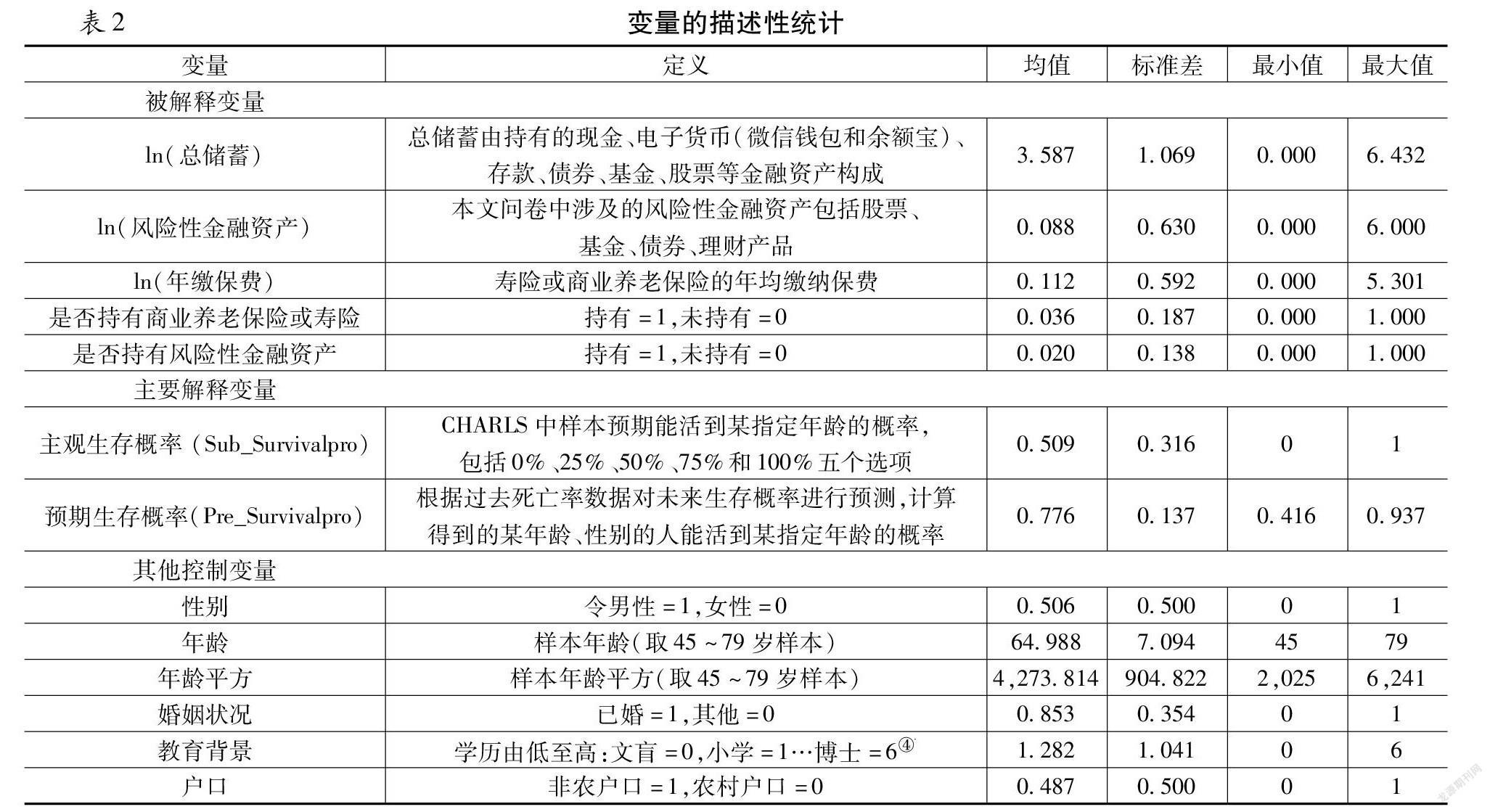

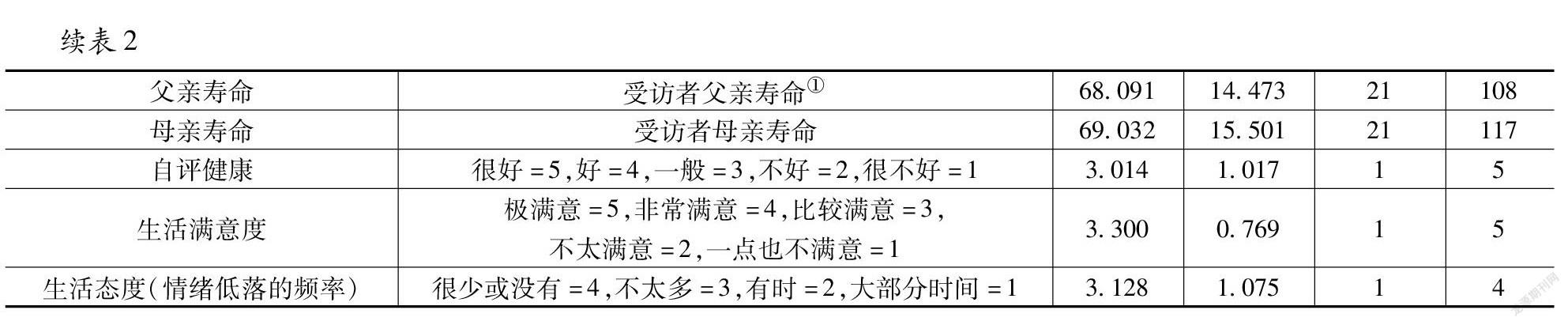

3.变量的描述性统计。除了主观与预期生存概率以外,本文还利用CHARLS问卷收集了个人层面的控制变量,考虑了性别、年龄、教育程度、婚姻状况、自评健康、生活满意度、收入情况等其他可能对主观生存概率和养老金融资产配置带来影响的变量(见表2)。

(二)检验结果

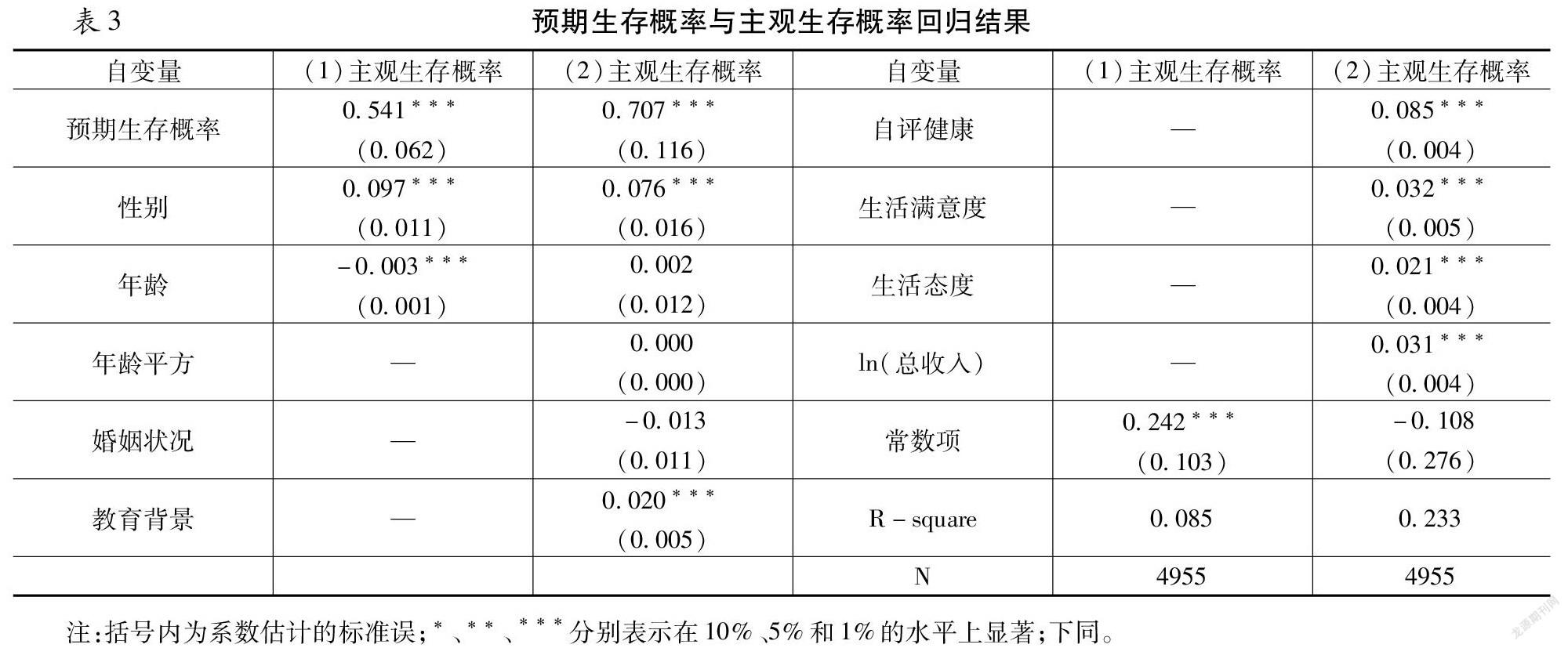

首先,在考虑教育背景、健康状况、经济状况等其他可能影响主观生存概率的因素后,构建OLS模型来验证长寿风险与主观生存概率间的关系,回归结果见表3②②受死亡率数据限制,本文计算的预期生存概率为2018年各年龄、性别人群活到某特定年龄的预期生存概率。因此,模型(13)中主观生存概率以及其余控制变量均由CHARLS 2018年数据统计所得。。由表3可知,在只考虑预期生存概率和分组决定变量的情况下,长寿风险与主观生存概率间呈现出显著正相关。在其他因素不变的情况下,预期生存概率每上升1%,主观生存概率上升0.541%,人们意识到未来死亡率下降趋势并能够调整主观生存概率,说明长寿风险作为环境变量对个人的主观生存概率产生正向影响。在考虑其他控制变量的情况下,该结论依旧成立,且二者相关性更强。

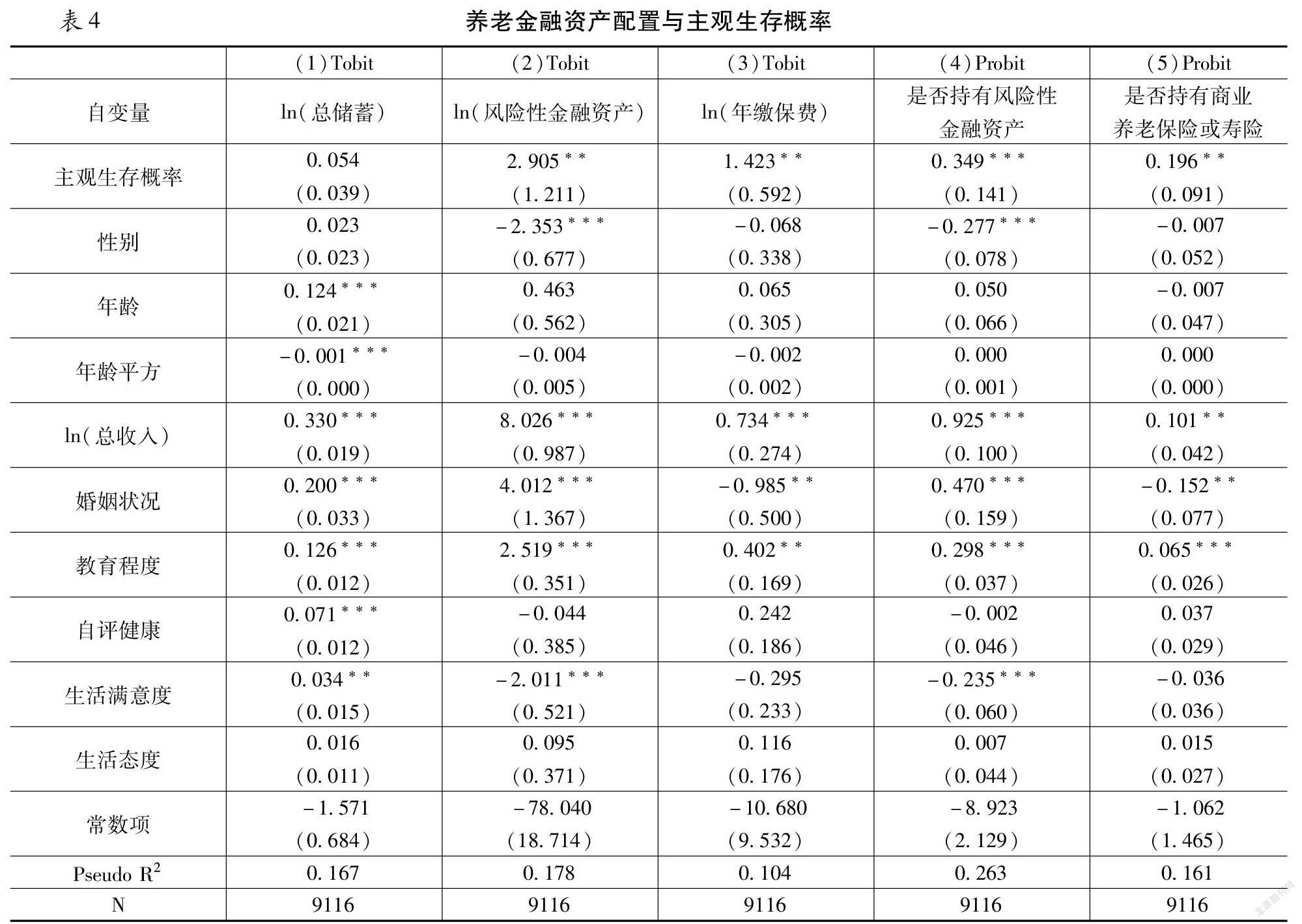

根据前文理论模型推导可知,当主观生存概率增加时,个人会调整养老金融资产配置。在本文收集到的样本中,以各种形式持有金融资产的样本占比为86.7%,其中报告持有股票、基金、债券、理财产品等风险性金融资产的样本占比仅1.5%。购买寿险或者商业养老保险的样本占比仅为3.97%。本文利用金融资产持有量来反映个体储蓄,利用风险性金融资产持有行为、寿险及商业养老保险购买行为来反映养老金融资产配置情况,分别探讨主观生存概率与三者间的关系是否符合推论③③由于单一年份统计报告中持有风险性金融资产的样本较少,这里统筹整理了CHARLS 2011、2013、2015、2018年的数据。 。其中,储蓄水平、风险性金融资产持有量、年均缴纳保费为0点左截尾数据,用Tobit模型进行回归。是否购买寿险或商业养老保险、是否持有风险性金融资产为虚拟变量,用Probit模型进行回归,得到回归结果见表4。

在表4中,列(1)反映了在其他因素不变的情况下,主观生存概率与储蓄水平间不存在显著相关性,推论H2在实际中不成立。宏观层面上,这是由于我国储蓄率长期以来都显著高于世界平均水平,尽管人口老龄化将通过减少高储蓄率人口占比、提高企业用工成本、增加政府公共养老支出等途径分别降低个人、企业和政府的储蓄率[18],但我国整体高储蓄率仍将持续很长一段时间。就微观个体而言,收入水平相对较低、社保制度不完善、子女养育成本高、未来预期不确定性是造成我国居民高储蓄、低消费的主要原因,储蓄中养老金财富占比较小,且由于个人储蓄本来就处于较高水平,主观生存概率上升时调整储蓄的空间有限,因此二者并未表现出明显的相关性。

列(2)和列(4)分别报告了主观生存概率对风险性金融资产持有量和持有行为的影响。对整体样本而言,主观生存概率越高,越倾向于持有风险性金融资产,且持有的金额越大。在其他因素不变的情况下,主观生存概率每提升一个层次,持有风险性金融资产的机会比增加34.9%,证明了推论H3成立。列(3)和列(5)分别报告了主观生存概率对商业养老保险或寿险持有行为和年均缴纳保费的影响。对整体样本而言,主观生存概率越高,越倾向于持有寿险或商业养老保险,且平均年缴保费金额越大。在其他因素不变的情况下,主观生存概率每提升一个层次,持有商业养老保险或寿险的机会比增加19.6%,年均缴纳保费增加0.0526倍,证明了推论H4成立。与风险性金融资产持有行为不同的是,未婚人群持有寿险或商业养老保险的倾向显著高于已婚人群。这可能是归因于我国传统文化中根深蒂固的家庭内部互助养老观念,已婚人群更寄希望于子女承担养老责任,未婚人群则更愿意选择通过购买保险等方式寻求市场化的个人养老。

(三)异质性分析

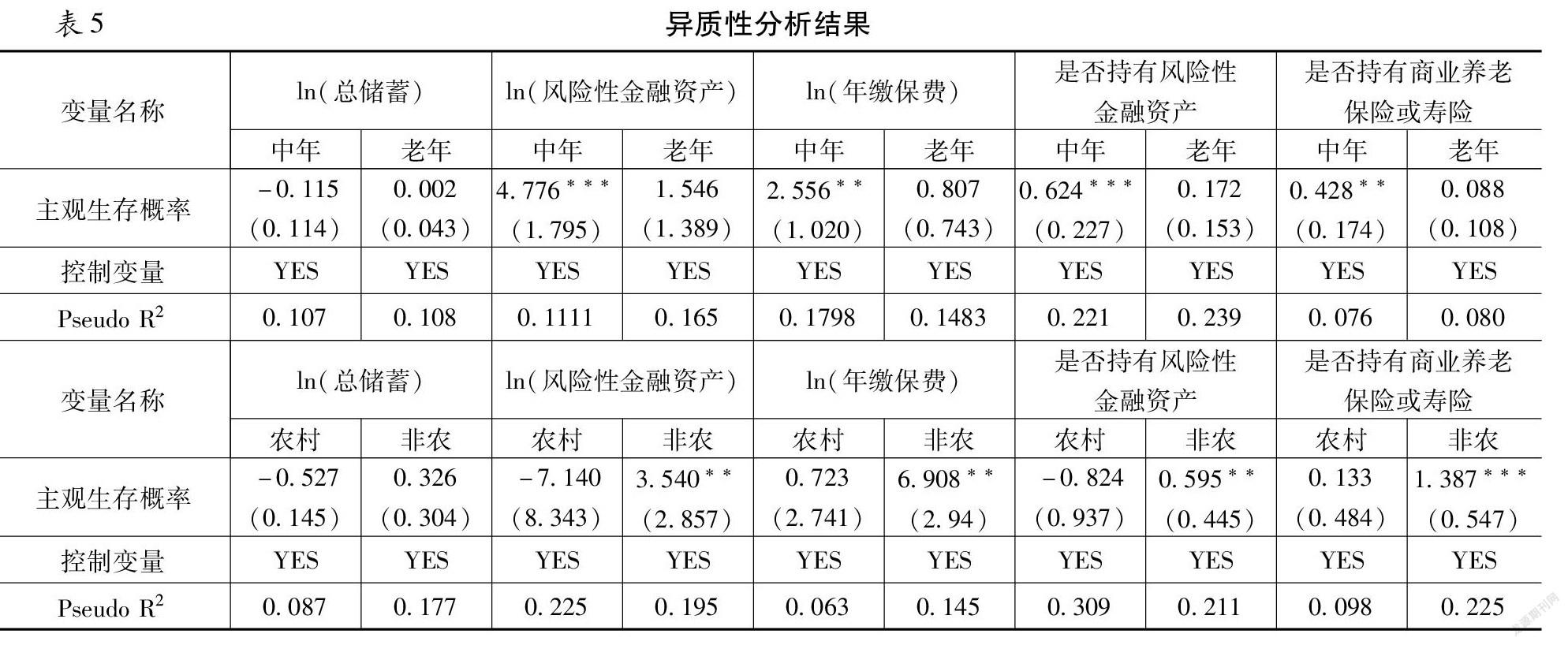

以退休年龄60岁为线,将样本划分为中年期样本(45~59岁)与老年期样本(60~79岁),中年期样本收入来源主要为工资,老年期样本的收入来源主要为养老金,异质性回归结果见表5。由表5可知,在不同年齡段,主观生存概率与储蓄水平间仍不存在显著的相关性,但主观生存概率与风险性金融资产、商业养老保险或寿险持有行为间的关系则具有明显的异质性。对于中年样本而言,主观生存概率越高越倾向于持有风险性金融资产和商业养老保险或寿险,且持有的风险性金融资产金额和年均缴纳的保费更多。一方面,中年期样本有较稳定的收入来源,风险承受能力更强,相对老年样本接触到更多金融知识,金融素养相对较高。另一方面,中年期样本有提前做好退休规划的动机,因此在主观生存概率增加时更愿意购买商业养老保险。而该相关性在老年样本中不存在,这可能是由于老年人收入来源减少,风险厌恶性更强,老年期认知能力下降导致其难以理解复杂的风险性金融资产,更愿意选择无风险或低风险的金融资产。此外,老年人更加推崇传统的家庭养老,个人购买商业养老保险或寿险的意识尚未形成,且已经错过商业养老保险的最佳投保年龄。

此外,根据样本户口类别,将总样本划分为农村样本与非农样本分别进行回归。回归结果显示,主观生存概率与储蓄间仍不存在显著相关性。在农村样本中,主观生存概率与风险性金融资产、商业养老保险或寿险的持有行为间不存在明显的相关性,这可能是由于农村地区存在金融排斥,不具备购买风险性金融资产和商业养老保险的客观条件,且个人金融素养、认知水平也限制了购买。在非农样本中,主观生存概率提高对商业养老保险购买及风险性金融资产持有行为均有正向影响。

(四)稳健性检验

1.内生性处理。由于主观生存概率是个人根据自身健康状况、周围环境等因素做出的主观判断,可能存在内生性问题。因此,本文选取样本父母的寿命作为主观生存概率的工具变量。一方面,由于家族遗传因素,父母的年龄会影响样本对自身寿命的预期;另一方面,父母的年龄与样本其他特征不相关,且与个人资产配置无直接关系,不会存在弱工具变量问题。将父母寿命作为工具变量带入模型得到回归结果见表6,得到的结果与前文一致。

2.替换被解释变量。以“ln(无风险金融资产)”“风险性金融资产占比”“是否持有寿险”分别替换“ln(总储蓄)”“ln(风险性金融资产)”“是否持有商业养老保险或寿险”,重新进行回归,得到和前文一致的结果。主观生存概率与无风险资产持有金额仍不存在相关性。在其他因素不变的条件下,主观生存预测每上升一个层次,持有寿险的机会比增加14.1%,说明前文的回归结果具有良好的稳健性(见表7)。

四、结论

本文在已有研究及理论推导的基础上,利用《中国人口与就业统计年鉴》(2002~2018)中各年龄段、各性别死亡数据,对未来死亡率变化趋势进行预测,计算了各性别、各年龄人群活到某特定年龄的预期生存概率,将预期生存概率与CHARLS 2018问卷收集到的主观生存概率进行匹配。在探索长寿风险作为环境变量对主观生存概率影响的基础上,进一步研究了主观生存概率与养老金融资产配置间的关系。本文的不足之处在于受调查数据限制,CHARLS问卷中对每个年龄段都设定了固定的目标寿命,在该目标寿命下得到的主观生存概率有一定局限性,可能导致结果出现一定偏差。实证研究主要得到以下结论:(1)预期生存概率与主观生存概率间呈现出显著正相关关系,说明人们意识到未来死亡率下降趋势并能够主动调整主观生存概率,长寿风险作为环境变量对个人的主观生存概率产生正向影响。(2)尽管理论推导表明主观生存概率提高会提高储蓄水平,但二者在实际中并未表现出明显的相关性。(3)主观生存概率的提高会提高风险性金融资产持有倾向及金额。(4)主观生存概率提高会提高商业养老保险或寿险的持有意愿及年均缴纳的保费金额。(5)风险性金融资产、商业养老保险持有行为呈现出显著的异质性。在中年样本、非农样本中,主观生存概率和风险性金融资产、商业养老保险或寿险的持有行为间存在显著的正相关。但该相关性在老年样本、农村样本中并不存在,因为这部分群体的养老金融资产配置受到金融排斥、经济条件、金融素养、受教育程度、风险承受能力和年龄等因素的制约。就实际情况而言,我国居民的养老资产配置仍集中于无风险和低风险金融资产,风险性金融资产持有量和商业养老保险参保率均处于相当低的水平,难以应对长寿风险造成的长期现金流不足以满足养老需求的问题,对此,本文从以下几个方面提出政策建议:

其一,从顶层设计层面进一步完善多层次养老保障体系,强调个人和家庭应该承担的养老责任。目前我国养老金体系发展不均衡问题突出,尚未充分发挥市场机制的作用。在老龄社会背景下,人口结构变化导致社会需求变化,老年人占比上升虽给经济增长带来一定压力,但也给老龄经济产业带来了更广阔的发展空间。一方面,政府应加大老龄金融发展的政策扶持力度,鼓励更多的金融机构参与到养老金融产品的供给中来,提升养老金融产品的普惠性,完善养老金融产品监管体系,将养老金融产品的安全性放在首位;另一方面,打通养老保险个人账户,实现税优、投资管理、基金转移等方面的衔接,积极探索发展个人养老金制度的相关政策,加大税优政策扶持力度和优化市场环境,帮助国民通过个人账户实现养老金融资产优化配置,充分发挥市场机制在养老金体系中的重要作用。

其二,探索长寿风险管理的新思路和新措施。目前基本养老保险制度在最低缴費年限、养老金待遇发放及调整机制等方面都面临程度不同的长寿风险,养老保险制度的可持续性也因为长寿风险的加剧而面临不确定性。需要进一步优化基本养老保险的制度设计,通过调整缴费率、引入待遇自动调整机制、延迟退休、提高养老金投资收益等措施来应对长寿风险。在商业养老保险领域,目前养老产品设计虽可以基本满足养老资产保值增值动机,但产品设计同质化严重、渗透率低下、创新性不强,尚难以对冲个人长寿风险。因此,养老金管理者应积极探索长寿风险证券化途径,通过长寿债券、长寿互换等方式实现长寿风险转移,也可以通过养老金收购、养老金买断等途径来对冲长寿风险。对个人和家庭而言,需要积极研发直接对个人销售的长寿相关金融衍生品,长寿金融衍生品与其他类别资产相关性较低,可以起到分散风险的作用,长寿金融衍生品成为家庭资产投资组合的重要组成部分可以更好地对冲折现率、人力资本和未来消费的随机波动,提高家庭养老金融资产配置效率。

其三,加大国民金融知识教育力度,提高国民金融素养,培养个人退休规划意识,强调个人养老责任。长期以来我国代际照料等非正式制度在养老中扮演了重要角色,人们参保商业养老保险的意识尚未形成,且根深蒂固的家庭观念还可能通过阻碍人们金融素养培养从而影响商业养老保险购买行为[19]。随着经济的发展,近年来我国家庭规模、结构发生巨大变化,人口流动导致家庭小型化,家庭内部的互助功能有所减弱。在此背景下,要进一步完善家庭支持政策,强化家庭养老经济功能和社区养老服务功能,引导家庭成员从疾病预防、资金储备、投资技能等各方面做好应对全生命周期支出需求的准备,通过社区、新媒体等渠道宣传长寿相关的基本金融知识,提高全社会家庭和个体的养老金融资产配置意识和风险控制能力。

参考文献:

[1]B Kaschützke, Maurer R . Investing and Portfolio Allocation for Retirement[J]. Handbook of the Economics of Population Aging, 2016(1):567~608.

[2]Yaari M E . Uncertain Lifetime, Life Insurance, and the Theory of the Consumer[J]. Review of Economic Studies, 1965, 32(2):137~150.

[3]Najat E , Martins J O . Health, Pension Benefits and Longevity How They Affect Household Savings?[J]. Journal of the Economics of Ageing, 2014(3):21~28.

[4]Kinugasa T , Mason A . Why Nations Become Wealthy: The Effects of Adult Longevity on Saving[J]. World Development, 2007, 35(1):1~23.

[5]汪伟,艾春荣.人口老龄化与中国储蓄率的动态演化[J].管理世界, 2015(6):47~62.

[6]刘盼,王欣雨.预期寿命、年金市场与经济行为[J].财经研究,2019,45(2):30~45.

[7]Leff N H . Dependency Rates and Savings Rates[J]. The American Economic Review, 1969, 59(5):886~896.

[8]De Serres and Pelgrin. The decline in private saving rates in the 1990s in OECD countries: How much can be explained by non-wealth determinants? [J].OECD Economic Studies,2003,36(4):117~153

[9]Li H, Jie Z, Zhang J. Effects of longevity and dependency rates on saving and growth: Evidence from a panel of cross countries[J]. Journal of Development Economics, 2007, 84(1):138~154.

[10]Blake David. 2006. Pension Finance [M]. Chichester:John Wiley &Sons Ltd,2006.

[11]党俊武.老龄金融是应对人口老龄化的战略制高点[J].老龄科学研究,2013,1(5):3~10.

[12]Bodie, Z., Merton, R.C., Samuelson, W.F.. Labor Supply Flexibility and Portfolio Choice in a Life-Cycle Model. [J]National Bureau of Economic Research,1992.

[13]陈曦,江世银.我国居民养老金融资产配置的影响因素研究[J].金融发展研究,2020(3):65~71.

[14]邹小秡,杨芊芊.主观预期寿命对家庭资产配置的影响——基于CHARLS数据的经验分析[J].经济理论与经济管理,2019(2):44~61.

[15]B, Thomas Post A, and K. H. C.. Longevity risk, subjective survival expectations, and individual saving behavior[J]. Journal of Economic Behavior & Organization, 2013, 86(1):200~220.

[16]Lee, R.D., Carter, L.R.. Modeling and forecasting US mortality[J].Journal of the American Statistical Association, 1992, 87(419):674~675.

[17]Cairns A , Blake D P , Dowd K . Modelling and Management of Mortality Risk: A Review[J]. Scandinavian Actuarial Journal, 2008(2):79~113.

[18]陳彦斌,郭豫媚,姚一旻.人口老龄化对中国高储蓄的影响[J].金融研究,2014(1):71~84.

[19]郑路,徐旻霞.传统家庭观念抑制了非农居民商业养老保险参与吗?——基于金融信任与金融素养视角的实证分析[J].金融研究,2021(6):133~151.

Longevity Risk, Subjective Survival Probability and Aging Financial Asset Allocation

ZHU Wen-peia,b,LIN Yic

(Southwestern University of Finance and Economics a.School of Public Administration, b. Research Department c. China Financial Research Institute, Chengdu, Sichuan 611130, China)

Abstract:

This article uses data from the "China Population and Employment Statistical Yearbook" to predict future mortality trends based on historical mortality statistics, calculates the expected survival probability of people of all ages and genders living to a certain age, and compares them with the subjective survival probabilities in the CHARLS 2018. Empirical research shows that there is a significant positive correlation between the expected survival probability and the subjective survival probability, indicating that people can aware of the future decline in mortality and can adjust the subjective survival probability. The longevity risk, as an environmental variable, has a positive impact on the individual’s subjective survival probability. The rise in subjective survival probability will not significantly affect the level of savings, but will significantly increase the possibility of personal holdings of commercial endowment insurance and risky financial assets, together with a corresponding increase in annual premiums and holdings amount. The relationship between subjective survival probability and aging financial asset allocation has significant heterogeneity among different age and household register groups.

Key words:

longevity risk;subjective survival probability;expected survival probability;aging financial assets

责任编辑:吴锦丹