关于我国股票市场“韧性”的比较分析

2022-07-24 12:14尹中立

银行家 2022年7期

尹中立

导语:笔者尝试用波动性、流动性、定价效率三个指标来反映股票市场的韧性,并分别用这三个指标将A股与美国、日本等国家的股票市场及板块进行比较分析。研究结果表明:A股波动性较大、交易成本相对较高,但A股流动性更好,冲击成本表现更好。从时间序列看,我国股票市场的主要指标均出现好转的趋势,A股市场的韧性正在增强。

2018年底的中央经济工作会议提出“要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场”。如何衡量资本市场的韧性?笔者试图用波动性、流动性、定价效率三个指标来反映资本市场的韧性,并分别用这三个指标对中国、美国、英国、中国香港、日本等国家和地区股票市场及板块进行比较分析,希望能抛砖引玉,为我国资本市场下一步改革和发展提供参考。

境内外股票市场比较

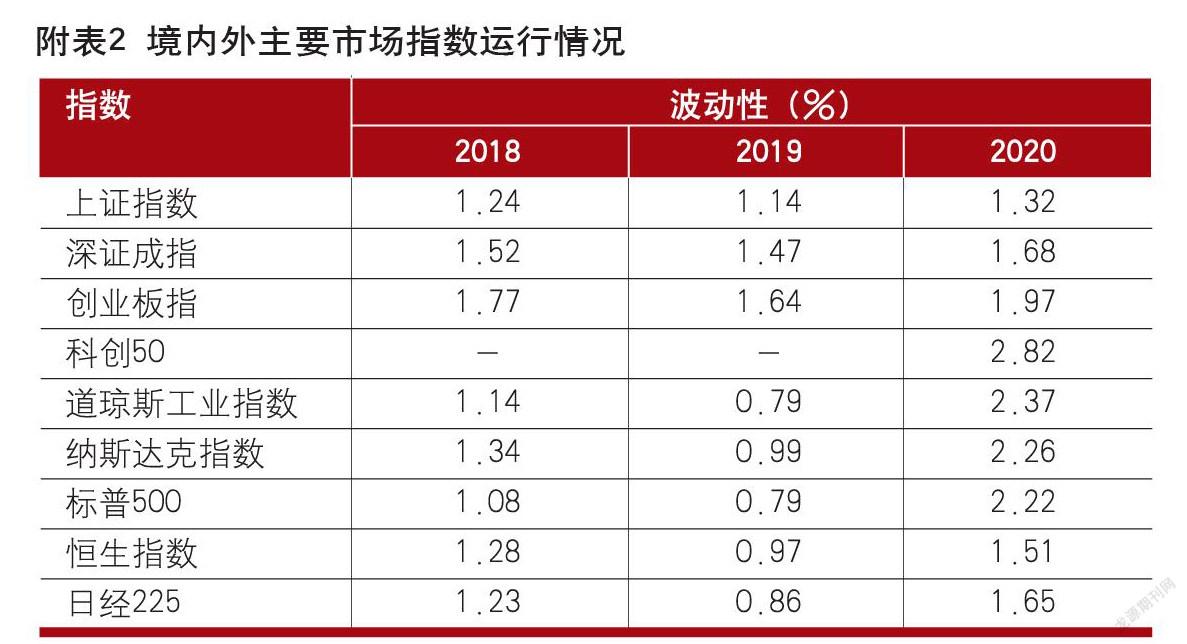

波动性

波动率衡量股票价格的短期波动程度及市场调节能力,波动性越低,市场越稳定。笔者把A股市场与主要发达国家的市场进行比较,同时也将我国沪深两个市场的不同板块进行比较,结果如下。

与境外市场相比,A股市场整体波动水平较高。2016~2019年,A股波动水平高于美、英、日等市场,A股市场平均波动率为2.64%,高于美国(2.42%)、英国(2.39%)和日本(2.06%),但低于中国香港地区的2.85%。2020年,疫情的扩散导致全球市场大幅波动,A股市场受影响相对较小,A股波动率较2019年略上升至3.04%,同期美国、英国和日本市场波动率大幅上升至4.47%、3.84%和2.68%。

沪市主板波动略低于深市主板,深市创业板波动低于沪市科创板。2016~2020年,沪市主板的波动率分别为2.93%、1.94%、2.61%、2.48%和2.78%,深市主板同期的波动率为3.04%、1.98%、2.72%、2.66%和2.88%。2020年,创业板波动率为3.66%,科创板波动率为3.94%,可见创业板的波动要小于科创板市场。科创板波动率高与其运行时间短有直接关系,随着时间的推移,市场容量的扩大,尤其是限售股的逐步解禁,估计科创板的波动率会逐渐下降。

A股大盘股波动率高于美股大盘股,创业板和科创板波动率低于美股小盘股和香港创业板。2016~2019年,沪深主板平均波动率分别为2.49%和2.60%,均高于纽交所和纳斯达克全球精选板块(NASDAQ GS)的平均波動水平(2.00%和2.21%)。此外,2019年,创业板和科创板的波动率分别为3.09%和4.39% ,低于纳斯达克资本市场板块(NASDAQ CM)的4.76%和香港创业板的4.74%。

流动性

流动性主要包括市场深度、交易成本、冲击成本三个维度,境内外主要市场流动性情况如下。

市场深度。本文用换手率衡量市场深度,进而反映市场交易的活跃程度,换手率越高,市场活跃度越高。研究表明:第一,A股市场换手率明显高于美国、英国、日本和中国香港等市场。2020年,A股日换手率为2.35%,高于美国的0.99%、英国的0.29%、香港的0.30%和日本的0.51%。第二,深市主板换手率高于沪市主板,科创板换手率高于创业板。2016~2020年,深市主板换手率分别为4.01%、2.10%、1.20%、1.69%和2.15%,高于沪市主板换手率的3.59%、2.06%、1.04%、1.38%和1.56%;科创板换手率高于创业板,科创板近两年的换手率为13.58%和6.40%,创业板同期换手率分别为3.05%和4.18%。从国际经验来看,小盘股换手率通常较高。例如,2020年纳斯达克资本市场板块的日换手率高达2.02%,高于纽交所日换手率的0.96%和纳斯达克全球精选板块换手率的0.88%。因此,科创板的换手率高于创业板,创业板的换手率高于主板属于正常现象。

交易成本。本文用Roll价差衡量交易成本,Roll价差越小,交易成本越小,流动性越好。研究表明:

第一,与境外市场相比,A股市场整体价差相对较大。2016~2019年,A股市场整体价差大于美国、英国、日本等主流市场,交易成本较高。2016~2019年,A股平均价差为0.0095,美国、英国和日本市场价差分别为0.0090、0.0053和0.0078,中国香港地区市场整体价差最高,达到0.0127。2020年,全球市场受疫情影响大幅波动,价差也大幅上升,美国、英国和日本市场分别达到0.0204、0.0074和0.0101;A股市场受疫情影响相对较小,价差略上升至0.0104。

第二,我国的科技股交易成本低于美国科技股市场。这个结论令人振奋。A股大盘股价差大于美股大盘股,创业板和科创板价差小于美股小盘股,但2020年的情况有所变化。2016~2019年,沪深主板平均价差为0.0093和0.0093,高于纽交所的0.0791和纳斯达克全球精选板块的0.0082,表明A股大盘股交易成本高于美国大盘股;2016~2019年,创业板和科创板平均价差为0.0114和0.0171,低于纳斯达克资本市场的0.0189和中国香港创业板的0.0176,表明我国创业板和科创板交易成本低于美国市场和中国香港市场的小盘股。

第三,沪市主板价差略低于深市主板,创业板价差低于科创板。2020年,沪市主板价差为0.0086,深市主板平均价差为0.0101。近两年,创业板价差分别为0.0119和0.0147,低于科创板水平(0.0171和0.0164),交易成本较低。

冲击成本。本文用最有代表性的Amihud指标衡量冲击成本,进而反映市场弹性。Amihud(2002)提出了Amihud指标,用价格的绝对变化幅度与交易额的比值来进行度量。Amihud指标值越大,表明冲击成本越高,流动性越差;值越小,同样交易金额引起市场价格变化越小,流动性越好。研究结果如下。

第一,A股市场冲击成本优于美国、英国、中国香港和日本等主流市场。2016~2020年,中国A股市场的冲击成本分别为0.09、0.10、0.22、0.18和0.14,而同期美国的冲击成本分别为0.35、0.21、0.33、0.31和0.39,中国香港的冲击成本分别为6.74、4.97、7.99、10.69和10.94,日本的冲击成本分别为4.69、2.18、2.82、3.78和3.55。香港市场的冲击成本明显高于其他市场的主要原因是股票日均交易金额小,而且小市值股票与大市值股票的成交量分化远超过其他市场。

第二,沪市A股冲击成本与深市A股相仿,并呈先升后降趋势。沪市近5年的冲击成本分别为0.09、0.09、0.22、0.17和0.14,深市近5年的冲击成本分别为0.09、0.11、0.23、0.18和0.13,呈先升后降趋势。说明A股市场的冲击成本出现了改善的趋势。

第三,与境外主板相比,境外创业板市场冲击成本更高,但我国创业板冲击成本表现较好。2020年,中国香港地区创业板市场的冲击成本为43.10,远高于期主板市场水平(9.16);纳斯达克资本市场板块冲击成本为6.40,远高于纳斯达克全球精选板块(0.23)。而创业板冲击成本为0.13,略低于深市主板的0.14,也低于科创板的0.16。

定价效率

本文用市场效率系数衡量市场定价效率。市场效率系数是股票2日收益率方差与1日收益率方差的比值,越接近1,说明定价效率越高;偏离1越远,说明定价效率越低。研究结果如下。

第一,沪、深两市定价效率相近。近五年,沪市A股的市场效率系数分别为0.96、0.96、1.01、1.02和1.05,与深市A股水平(0.97、0.96、1.01、1.02和1.06)相近。

第二,与境外主板市场相比,境外创业板市场定价效率相对较低。2020年,以小盘股为代表的纳斯达克资本市场板块、香港创业板市场定价效率分别为0.92和0.89,同期纽交所、香港主板定价效率分别为0.94和0.92,表明境外创业板市场定价效率表现较差。

第三,A股创业板和科创板的定价效率与主板基本持平。科创板定价效率除在2019年表现较差(0.63)外,2020年创业板和科创板的市场效率系数分别为1.06和1.04,与同期深市主板、沪市主板基本持平(1.06和1.05)。

A股市场各板块运行差异分析

上文分析显示,沪、深两市在波动性和流动性等方面存在一定差异:一是沪市主板波动性低于深市主板,创业板波动性低于科创板;二是深市主板换手率高于沪市主板,科创板换手率高于创业板;三是2020年创业板冲击成本低于科创板。上述差异的主要原因如下。

上市公司结构

新兴行业公司普遍处于成长期,其规模小、盈利能力弱,但研发投入大、成长性好、市场估值高。深市主板的新兴行业公司数量占比高于沪市主板,创业板的新兴行业公司数量占比低于科创板。深市主板新兴行业公司数量占比达22%,高于沪市主板的15.5%,创业板新兴行业公司数量占比达38.8%,低于科创板的53.4%。新兴行业公司数量占比越高,市场营业收入增长率越高但稳定性越弱,股价波动水平也越高。例如,深市主板的近三年复合营业收入增长率为12%,高于沪市主板的10.9%;创业板的近三年复合营业收入增长率为18%,低于科创板的27.3%(见表1)。

上市公司规模

市值规模越小,换手率越高,也更容易受到大额订单冲击的影响,Amihud冲击成本指标通常也越大。沪市主板上市公司规模大于深市主板,创业板上市公司规模大于科创板。沪市主板、深市主板、创业板和科创板上市公司的自由流通市值中位数分别为26.5亿元、24.8亿元、19.4亿元和14.8亿元,沪市主板高于深市主板,创业板高于科创板。创业板公司规模大于科创板是创业板Amihud冲击成本指标和换手率小于科创板的重要原因。

次新股数量

次新股的交易更加活跃,换手率更高。科创板是在2019年新设立的板块,而创业板已经运行了10年,因此科创板的次新股(上市不满一年的股票)数量占比高于创业板。截至2021年3月11日,科创板的次新股共146只,数量占比达61.6%,创业板的次新股共123只,数量占比为13.4%,次新股占比较高也是科创板换手率较高的一个重要原因。

研究结论

对比境内外股票市场运行情况可以发现,与境外市场相比,虽然A股波动性较大、交易成本相对较高,但A股流动性更好,换手率明显更高、冲击成本表现更好(详见附表1、附表2)。我國股票市场的主要指标均出现了好转的趋势,A股市场的韧性正在增强。

与境外各板块相比,我国创业板和科创板的各类运行指标都表现更好。创业板和科创板换手率明显高于境外各市场板块,且波动性小于美股小盘股和香港创业板,交易成本小于美股小盘股。与主板相比,境外创业板定价效率通常较低、冲击成本通常表现更差。但我国创业板和科创板的定价效率与主板基本持平,且冲击成本表现较好。我国的创业板和科创板的各项市场特征十分接近于主板市场。

对境内板块比较发现,沪、深两市的定价效率相近,沪市A股冲击成本与深市A股相仿,近三年来呈现出逐年向好趋势。在波动性和流动性方面,沪、深两市也存在一定差异。例如,沪市主板波动性低于深市主板,创业板波动性低于科创板;深市主板换手率高于沪市主板,创业板换手率低于科创板;2020年,创业板冲击成本低于科创板。

存在上述差异可能的原因有:一是在上市公司结构方面,深市主板的新兴行业公司数量占比高于沪市主板,创业板的新兴行业公司数量占比低于科创板;二是在上市公司规模方面,沪市主板上市公司规模大于深市主板,创业板上市公司规模大于科创板;三是在次新股数量方面,科创板的次新股(上市不满一年的股票)数量占比高于创业板。

(作者系中国社会科学院金融所资本市场研究室研究员)

责任编辑:董 治

猜你喜欢

股市动态分析(2019年32期)2019-10-21

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10

股市动态分析(2015年21期)2015-09-10

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

股市动态分析(2014年1期)2014-01-13