扭曲对企业出口决策的影响:促进还是抑制?

2022-07-25 09:25蒲阿丽李平邹松岐

商业研究 2022年3期

蒲阿丽 李平 邹松岐

内容提要:在构建扭曲对企业出口决策影响的理论框架下,本文采用1998-2007年中国制造业企业数据测算我国企业扭曲指标,统计数据显示:总体上,我国企业扭曲水平呈现比较明显的上升趋势。同时,本文采用面板二值选择模型探讨扭曲对企业出口决策的作用机制及影响效应。研究发现:扭曲提高会显著地降低我国企业进入出口市场的概率。从驱动因素来看,企业市场规模缩减和要素投入规模缩减是扭曲抑制企业出口决策的重要渠道。异质性分析表明,扭曲的提高会促进国有企业参与出口市场,而对外资企业出口决策的负面效应最大。入世后扭曲对企业出口决策的阻碍作用大于入世前,且扭曲对沿海地区企业出口决策的负面影响更大。

关键词:政策引致型扭曲;内生性扭曲;企业异质性;出口决策

中图分类号:F7526文献标识码:A文章编号:1001-148X(2022)03-0062-10

收稿日期:2021-06-21

作者简介:蒲阿丽(1981-),女,山东淄博人,山东理工大学经济学院副教授,上海大学经济学院博士研究生,研究方向:要素配置扭曲与国际贸易;李平(1969-),男,浙江宁波人,山东理工大学经济与管理学部教授,博士生导师,研究方向:技术创新与世界经济;邹松岐(1979-),本文通讯作者,女,吉林德惠人,上海大学经济学院博士研究生,山东理工大学经济学院副教授,研究方向:国际贸易理论及应用。

基金项目:国家社科基金重点项目“开放条件下异质性企业要素配置与全要素生产率提升研究”,项目编号:19AJL011。

一、引言

1998年以来,我国制造业资源配置效率在不断下降,资源向低效率国有企业倾斜的政策,降低了整体的投资效率[1]。供给侧结构性改革要解决的核心问题是校正要素配置的扭曲,将资源更多地配置到优质企业、有竞争力的企业、有创新精神的企业[2]。2020年4月9日,中共中央、国务院印发了《关于构建更加完善的要素市场化配置体制机制的意见》,明确了要素市场制度建设的方向和重点改革任务。对于形成生产要素从低质低效领域向优质高效领域流动的机制,提高要素质量和配置效率,引导各类要素协同向先进生产力集聚,加快完善社会主义市场经济体制具有重大意义。国外学者Bhagwati(1969)较早界定了扭曲的概念,认为扭曲是指资源配置对最优配置均衡状态的偏离。他将扭曲从成因上分为两类,一类是内生性扭曲,是指由要素市场自身不完善、发展不完全所引起的扭曲;另一类是政策引致型扭曲,是指由政府政策干预要素配置所造成的扭曲[3]。可见,政策引致型扭曲是人为造成的,且在实践中通常以要素市场存在內生性扭曲为由而实施。在经济转型时期,政府为了实现战略性发展目标,采取某些干预要素市场的措施而造成的扭曲可能会促进经济发展,增加社会福利,同时也有可能会损伤某些企业的合理利益,挫伤企业创新和扩大规模的积极性,从而阻碍了企业产品竞争力和生产效率的提升。

本文在借鉴Hsieh&Klenow(2014)和Melitz(2003)研究成果的基础上[4-5],将政策引致型扭曲和内生性扭曲同时引入异质性企业国际贸易理论研究框架,系统考察扭曲对异质性企业出口决策的作用机制和具体影响,并测算了包括政策引致型扭曲和内生性扭曲两类扭曲的我国制造业企业总体扭曲指标,对于正确认识我国企业扭曲的具体事实情况有一定的参考价值。

二、理论模型与指标测算

本文借鉴Hsieh&Klenow(2014)加入政策引致型扭曲和内生性扭曲的用于研究企业生命周期的异质性企业垄断竞争模型,同时结合Melitz(2003)的异质性企业贸易理论模型,构建扭曲对企业出口决策影响的理论模型。

(一)理论模型及推导

Hsieh&Klenow(2014)在异质性企业垄断竞争模型中不仅设定了政策引致型扭曲,同时设定了劳动力扭曲和资本扭曲。借鉴他们的研究思路和结论,本文假设最终产品生产市场是完全竞争市场,代表性企业生产单一最终产品Y,生产市场中存在S个生产行业,则最终产品市场总产出由公式(1)表示:

Y=∏Ss=1Ysθs(1)

其中,Ys是指行业s的产出,θs是行业s的市场产出份额,∑Ss=1θs=1。各个行业中代表性企业生产的产品作为其他行业的企业生产投入。由最终产品市场企业利润最大化条件,可以推出:

PsYs=θsPY(2)

其中,Ps指行业s产出Ys的商品价格,进而可以得到最终产品市场价格P≡∑Ss=1Psθsθs。设行业s的产出Ys由差异化产品集合Ms的CES生产函数组成:

Ys=∑Msi=1Ysiσ-1σσσ-1(3)

其中,σ表示产品之间的替代弹性,i表示产品。假设企业生产过程中投入资本和劳动力两种生产要素,每个企业生产一种差异化产品,从而i也表示企业。设代表性企业规模报酬不变的科布-道格拉斯生产函数如下:

Ysi=AsiKαsiL1-αsi(4)

其中,Ysi代表企业i的产出水平,Asi代表企业全要素生产率,Ksi和Lsi分别代表企业生产中投入的资本数量和劳动力数量,α和1-α分别表示生产要素资本和劳动力的产出弹性。根据企业是否存在出口行为,我们将企业分为内销企业和出口企业两类。内销企业是指只有国内销售业务的企业,出口企业是指既有国内销售业务,也有出口业务的企业。本文认为出口企业利润额不仅受到企业全要素生产率水平的影响,而且受到企业遭受的扭曲程度的影响。出口企业的利润函数表示为:

πsiA,τ=1-τYsiPsiYsi-1+τLsiWLsi-1+τKsiRKsi-Fd-Fe-Tsi(5)

其中,假设出口企业的出口价格水平等于国内销售价格水平,则出口企业的产品销售收入PsiYsi=PsiYdsi+Yxsi,其中,Ydsi是企业产品国内销售量,Yxsi是企业产品出口量。W是均衡的劳动力价格,R是均衡的资本价格。新企业面临进入国内市场的一次性固定成本为Fd,进入出口市场的一次性固定成本为Fe,还包括企业间不同的出口运输成本Tsi。本文设定异质性企业的扭曲问题如下:τYsi是企业层面的政策引致型扭曲,如果τYsi>0,认为企业面临政策引致型正向扭曲,例如政府对某些部门或产品加征税收、地方市场分割造成的企业进入高成本、贸易保护性质的中间品进口关税、对某些企业的规模进行限制等;如果τYsi<0,认为企业面临政策引致型负向扭曲,例如政府对企业实行税收减免、补贴、出口退税、过低的资源使用费等;如果τYsi=0,则无政策引致型扭曲。τLsi是企业层面的劳动力扭曲,如果τLsi>0,认为企业面临劳动力正向扭曲,例如某些地区的最低工资标准高于市场均衡水平、过高的劳动所得税、地区落户限制和城乡分割等流动壁垒引起的劳动力成本上升;如果τLsi<0,认为企业面临劳动力负向扭曲,例如某些地区的最低工资标准低于市场均衡水平;如果τLsi=0,则无劳动力扭曲。τKsi是企业层面的资本扭曲,如果τKsi>0,认为企业面临资本正向扭曲,例如银行对企业贷款的规模管制、利率管制、政府对金融业准入管制、金融市场摩擦等因素引致的较高资本使用成本;如果τKsi<0,认为企业面临资本负向扭曲,例如金融抑制和所有制歧视使得国有企业贷款利率偏低、政府产业扶持政策引致的资金流动偏向、地方政府为了刺激投资的低息贷款等;如果τKsi=0,则无资本扭曲。在此,劳动力扭曲和资本扭曲统称为内生性扭曲。

由行业利润最大化的一阶条件,可以推导出企业反需求函数为:Psi=PsY1σsY-1σsi。再通过求解垄断竞争市场企业利润最大化问题,得知:

MRPLsi(1-α)σ-1σ·PsiYsiLsi=W·1+τLsi1-τYsi(6)

MRPKsiασ-1σ·PsiYsiKsi=R·1+τKsi1-τYsi(7)

以及企业投入要素数量之比的表达式:

KsiLsi=α1-α·WR·1+τLsi1+τKsi(8)

进一步可推导出企业的均衡销售价格和企业最优劳动力和资本需求数量:

Psi=λ1+τKsiα1+τLsi1-αAsi(1-τYsi)(9)

Lsi=PsσYsλ-σκ-αAsiσ-11+τKsiα1+τLsi1-α1-τYsi-σ(10)

其中,λ=σσ-1RααW1-α1-α,κ=α1-αWR1+τLsi1+τKsi。将公式(8)变形之后代入公式(10)可得出企业最优资本需求数量和企业产品销售收入的表达式:

Ksi=PsσYsλ-σκ1-αAsiσ-11+τKsiα1+τLsi1-α1-τYsi-σ(11)

PsiYsi=PsσYsλ1-σAsiσ-11+τKsiα1+τLsi1-α1-τYsi1-σ(12)

参考Hsieh&Klenow(2014)的做法,设τsi=1+τKsiα1+τLsi1-α1-τYsi,即为本文研究的异质性扭曲指标,用于测度企业遭受的政策引致型扭曲和内生性扭曲的综合程度。如果τsi>1,说明企业遭受的内生性扭曲占主导地位;反之,如果τsi<1,说明企业遭受的政策引致型扭曲占主导地位。由公式(12)可以得出:

PsiYsi∝Asiτsiσ-1(13)

假设1+τLsi1+τKsi在企业间是相同的,则κ也是一个常量。由公式(10)和(11)可以得出:

Lsi∝Asiσ-1τsiσ(14)

Ksi∝Asiσ-1τsiσ(15)

由公式(13)、(14)和(15)可以得知:在其他因素不变的情况下,企业产品销售收入和生产中投入的劳动力和资本要素数量随着企业全要素生产率的提高而增加,随着扭曲程度的提高而减少。

根据Melitz(2003)异质性企业国际贸易理论研究结论,本文假设在稳态均衡条件下,在位企业面临受负面冲击而退出市场的概率为δ,则在位出口企业的价值函数由VxA,τ给定:

VxA,τ=max0,πsxA,τδ(16)

并且,A*sx=infA:VxA,τ>0,代表出口企业的最低生产率水平,且最低生产率水平满足VxA*sx,τ=0。我们用PxA,τ表示全要素生产率水平为A的出口企业遭受扭曲τ的概率,用hxA表示进入出口市场的企业全要素生产率的概率密度函数,则gxA,τ=hxA×PxA,τ,表示企业扭曲和全要素生产率的联合概率密度函数。定义xA,τ表示企业最优出口进入决策,若xA,τ=1,则表示企业进入到出口市场并保持经营,则潜在进入出口市场的企业价值函数为:

VxeA,τ=∑A,τmaxx∈0,1xA,τVxA,τgxA,τ(17)

当出口市场达到均衡时,VxeA,τ=0,即企业进入出口市场的均衡条件。根据公式(13)、(15)和(17),本文初步认为我国企业遭受的扭曲会通过企业市场规模(产品销售收入)缩减和要素投入规模(资本要素投入数量)缩减两个渠道影响出口企业总收益和生产成本,进而影响企业利润额。面对出口沉没成本和市场经营成本,如果企业利润额过低以至于无法支付基本的出口成本时,潜在企业不会选择进入出口市场,或者在位出口企业就会退出出口市场而转内销,甚至退出生产市场。因此,扭曲最终会影响企业进入出口市场的决策。

(二)扭曲指标的推算

1扭曲指标的推导

由公式(6)和(7)可得:

(1-α)σ-1σ·PsiYsiLsiW1-α=1+τLsi1-τYsi1-α(18)

αsσ-1σ·PsiYsiKsiRα=1+τKsi1-τYsiα(19)

將公式(18)与(19)相乘,可得:

τsi=1+τKsiα1+τLsi1-α1-τYsi=ασ-1σ·PsiYsiKsiRα(1-α)σ-1σ·PsiYsiLsiW1-α(20)

2数据说明和指标测算

由于2008年之后的中国工业企业数据中很多关键指标数值缺失严重,为了保证数据可靠性和可比性,本文使用的基础数据来源于1998-2007年全国国有及规模以上非国有工业企业数据库,部分行业和地区指标的数据来源于1999-2008年《中国统计年鉴》,采用蒲阿丽和李平(2020)对工业企业数据的处理方法。由公式(20)可知,计算扭曲指标需要用到资本的产出弹性系数、均衡的资本价格和劳动力价格。设资本的产出弹性α=04,则劳动力的产出弹性1-α=06,原因是本文采用OP非参数估计方法(Olley&Pakes,1996)计算的我国制造业企业资本和劳动力产出弹性均值分别为037和058[6]。同时,借鉴HK模型(2009)设定均衡的资本价格R=01(包含利率和固定资产折旧率),企业间产品替代弹性σ=5。由于1998-2007年我国工业就业人员人均工资和福利之和约396千元,因此,本文设定均衡的劳动力价格W=40(千元)。企业产品销售收入PsiYsi采用以1998年为基期的工业品出厂价格指数进行平减之后的企业工业销售额来衡量,劳动力投入数量采用企业从业人员数来衡量,资本投入数量采用实际资本存量来衡量。其中,初始资本存量为1998年企业的固定资产净值,资本存量使用企业固定资产合计衡量,并以1998年为基期的固定资产投资价格指数进行平减之后得到实际资本存量。

3我国企业扭曲的特征事实

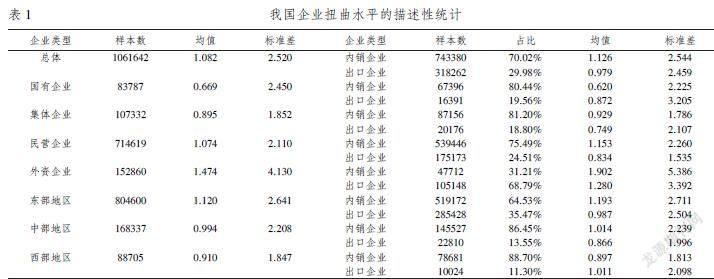

本文使用1998-2007年我国制造业企业样本计算扭曲数据,我国制造业企业总体、分企业所有制、地区及内销企业和出口企业的扭曲水平之间的差异如表1所示。从均值来看,我国绝大多数企业的扭曲值大于1,在一定程度上说明我国制造业企业遭受的内生性要素扭曲程度略高于政策引致型扭曲程度,我国企业扭曲问题主要还是因为要素市场发育不完善而造成的。分企业所有制来看,国有企业中出口企业比内销企业的扭曲程度高,其他所有制企业中出口企业比内销企业的扭曲程度要低,从侧面反映了出口贸易可以在一定程度缓解行业内企业间的资源错配问题。表1中的数据显示东部地区企业的扭曲程度最高、西部地区企业的扭曲程度最低,可能的原因是政策引致型扭曲在西部地区占主导地位。具体数据显示,从行业和地区具体均值来看,扭曲程度最高的行业是石油加工、炼焦及核燃料加工业,其次是有色金属冶炼及压延加工业,最低的行业是纺织服装、鞋、帽制造业,其次是文教体育用品制造业,扭曲程度最高的地区是山东、其次是上海,最低的地区是新疆、其次是黑龙江。

本文处理后的样本数据显示,1998-2007年我国制造业企业中出口企业占比呈现小幅度的下降趋势,而相比之下,我国企业总体扭曲的均值和标准差却显示出比较明显的上升趋势。这在一定程度上说明,我国企业遭受的扭曲程度并没有随着国家市场化改革进程加快和出口贸易增长而降低。自改革开放以来,尤其是加入WTO之后,我国商品总出口额快速增长,而出口企业单位数占比没有增加,说明单个企业出口规模增长较快,同时我国制造业企业的利润水平一直比较低,导致出口市场存在比较高的企业进入率和退出率,也很有可能与扭曲程度的提高有一定的关系。

三、经验研究与分析

(一)计量模型与方法

本文采用企业是否有出口活动的二元选择变量来衡量企业出口决策(expdumit),即如果企业出口交货值大于0,则expdumit=1,如果企业出口交货值等于0,则expdumit=0。因此,建立如下面板二值选择Probit模型:

Prexpdumit=1=Φβ0+β1lnτit+βl∑controlit+βm∑controlst+βn∑controldt+Dt+Ds+Dd+εit模型(1)

其中,i表示企业,t表示年份,s表示行业,d表示地区。因变量为企业出口决策(expdumit)的二值选择变量,lnτit为企业扭曲,是核心解释变量,采用公式(20)计算的扭曲数值的对数值衡量。企业层面的控制变量(∑controlit)包括:企业TFPit(lnTFP),本文使用当前比较认可的OP(Olley&Pakes,1996)方法计算的企业全要素生产率的对数值衡量;企业年龄(lnage),用当年年份减去企业成立年份的对数值衡量;企业融资约束,用企业负债占企业总资产的比值衡量(finance)。制造业CIC-2层级的控制变量(∑controlst)包括:行业市场集中度(HHI),用行业前50名企业工业销售产值占比计算的行业赫芬达尔-赫希曼指数衡量;行业规模lnsize_I,用行业主营业务收入总额的对数值衡量;行业出口依存度(lnexport_I),用行业出口总额占行业工业总产值的比值衡量。省级层级的控制变量(∑controldt)包括:地区经济发展水平(lnGDP_D),用工业生产价格指数平减之后的地区实际人均生产总值的对数值衡量;地区人口红利(human_D),用地区人口自然增长率衡量;地区出口依存度(lnexport_D),用地区出口额占地区生产总值的比值衡量。Dt是年份哑变量,Ds是制造业CIC-2行业哑变量,Dd是各省市地区(西藏除外)哑变量。

(二)基准回归结果

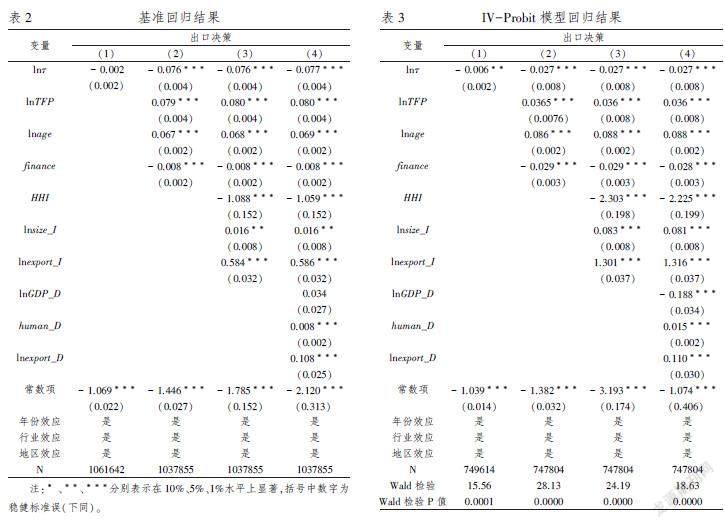

为了控制面板数据存在异方差问题造成的影响,本文采用总体平均模型的稳健协方差方法对Probit模型进行回归估计。扭曲影响我国制造业企业出口决策的回归结果汇报在表2。第(1)列在控制了年份、行业和地区固定效应的同时,仅纳入核心解释变量,结果发现:扭曲对企业出口决策没有显著的影响。但是在加入了企业层面控制变量之后,第(2)列结果显示:扭曲对我国企业出口决策具有非常顯著的影响,并呈现负向关系,说明企业遭受的扭曲越严重则企业参与出口市场的概率越小,企业越倾向于内销。第(3)列是同时加入企业和行业层面控制变量的回归结果,同样证实了扭曲对企业选择进入出口市场具有阻碍作用。第(4)列是同时加入企业、行业和地区层面控制变量的回归结果,我们可以进一步求得扭曲对我国企业出口决策的边际效应是-00232,说明扭曲程度提高1%,则企业进入出口市场的概率下降232%。相比之下,全要素生产率对我国企业出口决策的边际效应是00242,说明全要素生产率水平提高1%,则企业进入出口市场的概率会增加242%。基准回归结果表明:扭曲和全要素生产率对我国企业出口概率的影响效应是相反的,但是影响程度差异不大。尽管在中美贸易战之前我国出口贸易实现了长期高速增长,但是在出口产品质量、增加值、技术含量等方面仍然是不足的。国内产品市场和要素市场发展不完善,以及政府的某些过分干预,造成了资源错配,挫伤了部分企业进入出口市场的积极性。在国外对我国出口压制的新形势下,我国为了实现更高的企业出口市场进入率,努力提高企业生产率水平是途径之一,但是全要素生产率的提升成本高、周期长,因此不可忽视政府对产品市场和要素市场的合理干预措施,同时加强要素市场化改革,提高要素配置效率,实现生产要素更加充分地流动和更合理的优化配置,从而通过降低企业遭受的扭曲水平,促使更多优质的企业有实力进入出口市场并保持发展的竞争力。除此之外,企业年龄越大、行业规模越大、行业出口依存度越高、地区人口红利越多、地区出口依存度越高,则企业参与出口的机率越大,而企业融资约束和行业市场集中度越严重,则企业开展出口业务的机率越小。

(三)工具变量回归结果

为了解决核心解释变量可能存在的内生性问题,同时为了解决因遗漏变量以及被解释变量和解释变量之间的反向因果关系,本文使用lnτ的滞后一期作为lnτ的工具变量再次对模型(1)进行两阶段(two-step)IV-Probit估计,其回归结果显示(见表3):从Wald检验结果值及其P值来看,在1%的显著性水平下认为lnτ是内生变量,且lnτ的滞后一期这一工具变量具有一定的解释力。由第(1)列可知,只纳入扭曲变量的回归结果就表明扭曲对企业出口决策在统计上具有5%显著水平下的负面效应。在控制了企业和行业层面控制变量之后,从第(2)和第(3)列的估计结果可以看到,扭曲对企业进入出口市场的负向影响更加显著,影响程度更大。由第(4)列同时加入企业、行业和地区层面控制变量的估计结果,我们进一步求得扭曲对我国企业出口决策的边际效应是-00265,说明扭曲程度每提高1%,则企业进入出口市场的概率下降265%,再次证实了扭曲对企业出口决策的不利影响。相比之下,全要素生产率对我国企业出口决策的边际效应是00358,说明全要素生产率水平每提高1%,则企业进入出口市场的概率会提高358%。对比表2和表3可以看出,其他控制变量的估计系数绝对值都变大了,但是显著性水平和系数符号基本没有发生变化。

(四)影响渠道验证

由本文理论模型部分的公式(12)可知,扭曲会影响出口企业的总市场规模。如果因为扭曲的提高而导致企业市场规模减少,即使生产成本没有增加,也会影响企业可获取的利润额。面对较高的出口成本,当企业逐渐缩小市场规模时就会大大降低进入出口市场的概率,而主要供给国内市场。由公式(14)和(15)可见,扭曲水平还会抑制企业扩大生产要素劳动力和资本数量的投入,例如银行等金融机构对国有企业的信贷偏向会增加大多数出口企业的资金成本,也许会导致企业无法获得足够的资金来购买生产所需的固定资产,进一步阻碍企业因规模经济效应带来的收益,而且也有可能降低企业研发投入的力度,从而影响企业生产效率和产品质量的提升,导致企业无法真实发挥其比较优势,企业进入出口市场的机率就会变小。为了验证扭曲通过企业市场规模和要素投入规模缩减渠道对企业出口决策的影响,本文建立以下面板固定效应模型继续进行验证:

Channelit=γ0+γ1lnτit+γo∑controlit+γp∑controlst+γq∑controldt+ui+Dt+Ds+Dd+δit模型(2)

同时,采用Probit模型分析扭曲通过影响渠道对出口决策的影响,模型如下:

Prexpdumit=1=Φ(θ0+θ1lnτit+θ2lnτit×Channelit+θ3Channelit+θa∑controlit+θb∑controlst+θc∑controldt+Dt+Ds+Dd+δit)模型(3)

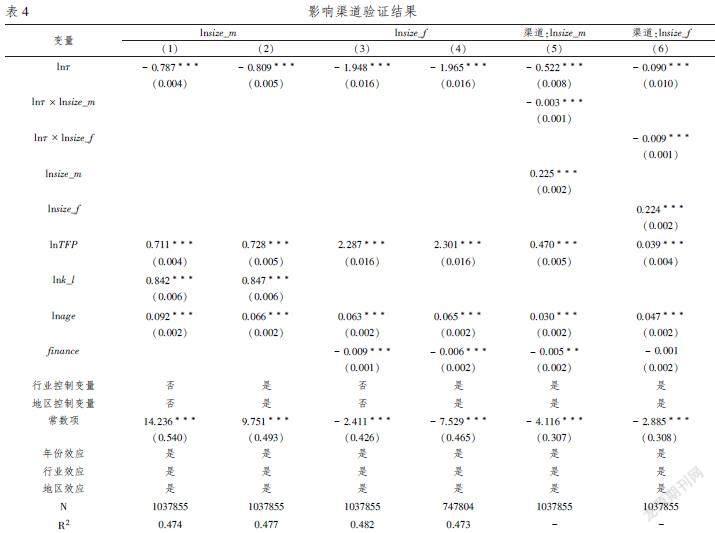

其中,Channelit分别表示企业市场规模(lnsize_m)和企业要素投入规模(lnsize_f),企业市场规模采用工业企业销售产值的对数值来衡量,采用企业实际资本存量的对数值来衡量企业要素投入规模。表4中的第(1)至第(4)列汇报了扭曲对两个影响渠道的影响,由回归系数和显著性可见,扭曲对企业市场规模和要素投入规模在统计上具有非常显著的负面效应,而且扭曲对要素投入规模缩减的影响远远大于对企业市场规模缩减的影响,这与本文理论模型部分的结论是一致的。由表4中的第(5)列可以看出,交叉項lnτ×lnsize_m的估计系数为负,且在1%水平上显著,通过计算可得扭曲对企业参与出口决策的边际效应是-00357,扭曲通过缩减企业市场规模每提高1%,则企业进入出口市场的概率下降357%。由表4中的第(6)列可以看出,交叉项lnτ×Insize_f的估计系数为负,且在1%水平上显著,通过计算可得其边际效应是-01303,说明扭曲通过缩减企业要素投入规模每提高1%,则企业进入出口市场的概率下降1303%。扭曲通过要素投入规模缩减对企业出口决策的负面效应远远大于市场规模缩减这一影响渠道。因此,如果我国通过优化再配置来提高资源配置效率,可以减缓因扭曲而抑制的企业出口发展潜力。新发展格局下,我国出口企业从以国际循环为主转向国内循环为主需要时间和成本,国际循环有待保持和转型,从而实现高质量出口。通过缓解扭曲问题,促使企业扩大规模,降低企业平均生产和经营成本,提高生产技术和增加资本品的使用,优化出口贸易结构,增强企业出口比较优势,从而可以在一定程度上提高企业出口概率。

(五)稳健性分析

1改变回归模型

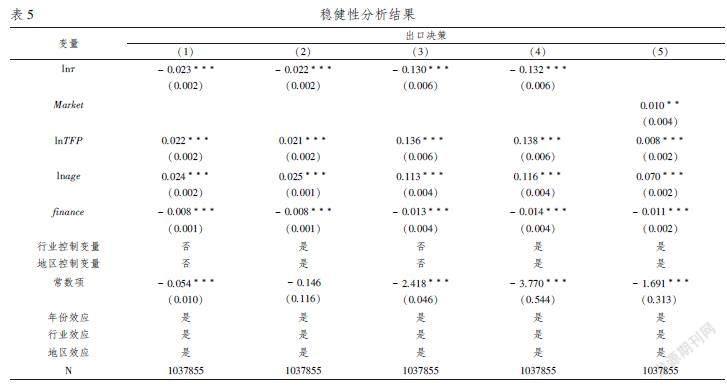

为了检验回归结果的稳健性,本文首先使用LPM(线性概率模型)对模型(1)进行聚类到企业一级的稳健标准误回归估计,结果如表5第(1)和第(2)列。我们发现,扭曲对企业参与出口市场与不参与出口市场影响的平均概率差异约是23%,说明扭曲对企业出口决策行为的影响比较小。为了克服LPM可能存在的异方差、预测概率可能小于1或小于0以及随机变量可能不服从正态分布等问题,本文采用总体平均稳健协方差方法的Logit模型再次对模型(1)进行回归估计,结果如表5第(3)和第(4)列。可见,扭曲对企业出口决策的估计系数依然为负,但是其绝对值比Probit模型回归结果明显增大。由表5第(4)列lnτ的估计系数,进一步求得exp(-0132)=0876,小于1。说明扭曲程度每提高1%,企业进入出口市场的胜算比下降0876,并且在其他控制变量不变的情况下,扭曲程度每提高一个标准差,企业出口决策的胜算比将下降0865个单位,再次证实了扭曲与企业出口决策存在非常显著的负向关系。

2替换核心解释变量衡量指标

由于地区总体市场发育水平越高说明该地区企业遭受的扭曲程度越低,因此,本文使用地区总体市场发育指数(Market)来反向测度企业扭曲水平,其数据来自于樊纲等(2007)、王小鲁等(2017)计算的中国市场化指数中的各地区总体市场发育指数[7-8]。由表5第(5)列的回归系数可见,总体市场发育指数与企业出口决策之间在统计上具有非常显著的正向关系,并且总体市场发育指数促进企业进入出口市场的边际效应是0003,即总体市场发育指数每提高1个单位,企业进入出口市场的概率将提升03%,反向证实了扭曲与企业出口决策的负向关系。

(六)异质性分析

本文从三个方面做了异质性分析。基于四类所有制企业子样本的Probit模型回归结果报告在表6第(1)列中,可以发现:扭曲程度的提高非常显著地阻碍了集体企业、民营企业和外资企业进入出口市场,从边际效应来看,扭曲对民营企业出口决策的影响最大(-359%)。而有趣的是,扭曲程度的提高比较显著促进了国有企业进入出口市场,其边际效应是00068。上述差异性回归结果的可能原因是:为了弥补国有企业的长期政策性亏损,保障国有企业的生存,国家通常给予国有企业的政府补贴金额或优惠税收的范围更大、较低的贷款利率、更多的企业职工福利,即扭曲主要是负向扭曲,生产和经营的较低成本和较高净利润,促使某些国有企业有更大的机率进入出口市场。由表6第(2)列可以发现,入世后扭曲对企业出口决策的阻碍作用大于入世前,这在一定程度上说明我国并没有因为加入世贸组织而引起国内的资源优化配置,入世引起我国企业间更加激烈的市场竞争,造成较高的市场退出率,尤其是不利于中小企业进入出口市场。表6第(3)列表明:扭曲对沿海地区企业出口决策的负面影响大于对内陆地区企业的负面效应。

四、结论及启示

本文参考Hsieh&Klenow(2014)设定的扭曲指标,将其融合到异质性企业贸易理论框架中,使用1998-2007年中国制造业企业数据测算了我国企业扭曲指标,统计数据表明:虽然我国出口贸易总额不断增长,但是样本期内我国企业扭曲水平呈现比较明显的上升趋势,并且呈现出企业间、行业间和地区间的明显差异。同时,本文采用面板二值选择模型经验研究了扭曲对企业出口决策的作用机制及影响效应。结果发现:扭曲非常显著地降低了我国企业进入出口市场的概率。进一步的影响渠道验证表明:从驱动因素来看,企业市场规模缩减和要素投入规模缩减是扭曲抑制企业出口决策的重要渠道。本文还考察了扭曲对企业出口决策的异质性影响,发现扭曲会促进国有企业参与出口市场,对民营企业出口决策的负面效应最大。另外,入世后扭曲对企业出口决策的阻碍作用大于入世前的作用,扭曲对沿海地区企业的不利影响大于对内陆地区企业的负面影响。本文研究结论表明通过降低或消除企业遭受的扭曲程度,充分发挥市场在资源配置中的决定作用,创造更加公平竞争的经济环境,对于提高我国企业参与出口市场的概率具有重要的意义。通过提高产品市场化和要素市场化水平,进一步打破地区市场分割、行业垄断、政策偏向等扭曲源头,为企业增加新动能和新活力,助力实现我国国内国际双循环新格局和坚定不移地扩大对外开放。

参考文献:

[1]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74

[2]杨伟民.供给侧结构性改革并不是否定扩大内需[J].中国经贸导刊,2016(1):37-39

[3]Bhagwati,J.N.TheGeneralizedTheoryofDistortionsandWelfare[R].MITWorkingpaper,DepartmentofEconomics,1969,39(5).

[4]HsiehChang-Tai,KlenowPeterJ.TheLifeCycleofPlantsinIndiaandMexico[J].TheQuarterlyJournalofEconomics,2014,129(3):1035-1084.

[5]MarcJ.Melitz.TheImpactofTradeonIntra-IndustryReallocationandAggregateIndustryReallocationandAggregateIndustryProductivity[J].Econometrica,2003(6):1695-1725.

[6]G.SOLLEY,A.PAKES.TheDynamicsofProductivityintheTelecommunicationsEquipmentIndustry[J].Econometrica,1996,64(6):1263-1297.

[7]樊纲,王小鲁,朱恒鹏.中国市场化指数——各省区市场化相对进程2006年报告[M].北京:经济科学出版社,2007.

[8]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017

TheInfluenceofDistortiononFirms′ExportDecisions:PromotingorRestraining?

PUA-li1,2,LIPing3,ZOUSong-qi2

(1.Schoolofeconomics,ShandongUniversityofTechnology,Zibo255000,China;

2.Schoolofeconomics,ShanghaiUniversity,Shanghai200444,China;

3.DepartmentofEconomicsandManagement,ShandongUniversityofTechnology,Zibo255000,China)

Abstract:Underthetheoreticalframeworkoftheinfluenceofdistortiononenterprises′exportdecision-making,thispaperusesthedataofChinesemanufacturingenterprisesfrom1998to2007tocalculatethedistortionindexofChineseenterprises.Thestatisticaldatashowsthatthelevelofenterprises′distortioninChinapresentsanobviousupwardtrendandtherearedifferencesamongenterprises,industriesandregions.Atthesametime,thepanelbinarychoicemodelisusedtoempiricallystudythemechanismandeffectofdistortiononexportdecision-making.TheresultsshowthattheincreaseofdistortionwillsignificantlyreducetheprobabilityofChineseenterprisesenteringtheexportmarket.Fromtheperspectiveofdrivingfactors,thereductionsoftheenterprisesmarketscaleandfactorinputscalearetheimportantchannelstorestrainingenterprises′exportdecision-makingofdistortion.Theheterogeneityanalysisshowsthattheincreaseofdistortionwillpromotetheparticipationofstate-ownedenterprisesintheexportmarket,andthenegativeeffectontheexportdecision-makingofforeign-fundedenterprisesisthelargest.AftertheaccessiontoWTO,theeffectofdistortiononthedecisiontoexportofenterprisesisgreaterthanthatbeforetheaccessiontoWTO,andthenegativeeffectofdistortiononthedecisiontoexportofenterprisesincoastalareasisgreater.

Keywords:policy-imposeddistortion;endogenousdistortion;enterpriseheterogeneity;exportdecision

(責任编辑:周正)