金融自由化与商业银行不良贷款率

2022-07-25 09:25鲍星李巍程孝强

商业研究 2022年3期

鲍星 李巍 程孝强

内容提要:本文构建内含金融自由化的银行系统模型,通过数值模拟研究了金融自由化进程与不良贷款率之间的动态演化机理。基于96个经济体2002-2017年的跨国面板数据,对金融自由化与不良贷款率之间的复杂关系进行了实证检验。研究结果表明:金融自由化与东道国不良贷款率之间呈现显著的“倒U”型关系;在既定的金融自由化水平下,制度质量能够显著改善商业银行的信贷风险;我国处于金融自由化“倒U”型曲线的左半端,仍面临着金融自由化改革的“阵痛期”,短期内放松金融监管的政策仍会对我国金融系统造成一定冲击。基于“倒U”型的关系,处于中等监管水平的国家,其金融稳定状况反而更加恶劣。在一国金融自由化进程中,需要不断夯实制度质量,来抵御不良贷款率攀升的风险冲击。

关键词:金融自由化;不良贷款率;制度质量

中图分类号:F8305文献标识码:A文章编号:1001-148X(2022)03-0099-13

收稿日期:2021-05-10

作者簡介:鲍星(1993-),男,安徽六安人,华东师范大学经济学院博士研究生,研究方向:国际金融;李巍(1964-),男,上海人,华东师范大学经济学院教授,博士生导师,经济学博士,研究方向:国际金融;程孝强(1990-),男,安徽舒城人,安徽工程大学数理与金融学院讲师,经济学博士,研究方向:国际金融、商业银行。

基金项目:国家自然科学基金项目,项目编号:70873041;华东师范大学优秀博士生学术创新能力提升计划项目,项目编号:YBNLTS2020-019;安徽高校人文社会科学研究重点项目,项目编号:SK2021A0284。

一、引言与文献综述

金融自由化(financialliberalization)通常被认为是解决发展中国家经济增速放缓、社会收入不均、福利水平低下的有利措施之一。一般而言,从存款准备金控制、利率管制、进入壁垒、私有化、资本账户开放(国际资本流动)、银行审慎性监管、证券市场政策七个角度可以有效衡量一国金融自由化的进程[1-2]。可以说,资本账户开放以及私有化、进入壁垒(外资金融机构进入)是中国金融自由化改革的重要部分。从20世纪开始,各个国家尤其是新兴市场国家在谋求经济增长的背景下,大力推行金融自由化政策,金融自由化纵深发展的脚步不断加快,金融抑制程度得到有效缓解[3]。金融自由化显著刺激了宏观经济增长,而且金融自由化减缓了消费波动[4-6]。

然而,一些学者认为,在现实经济运行过程中,金融自由化的红利并未惠及所有个体,甚至于金融自由化的红利能否顺利释放仍然要打个问号。孙慧宗和林丽敏聚焦于日本的金融自由化进程,研究认为,金融自由化在推动日本经济繁荣上发挥了重要作用,但金融自由化达到临界值后,过于宽裕的金融自由化政策反而导致了日本1990年代的经济危机以及后危机时期的长时间经济紧缩[7]。由此可见,金融自由化的政策红利对于不同个体存在阈值效应。郭念枝也认为,收入差距处于阈值以下时,金融自由化能够增加居民福利水平,而超过阈值后,金融自由化会抑制居民福利水平[8]。

对于新兴市场国家来说,推行金融自由化进而解决东道国经济发展暴露出的问题,似乎已经是主流观点,但论及金融自由化的后续影响,包括对于金融系统稳定可能产生的影响,目前仍然莫衷一是。宋琴等研究发现金融自由化与银行风险承担负相关[9]。无独有偶,章奇等撰文指出金融自由化对金融体系的稳定具有独立效应,而且金融自由化政策能否与政府其他经济政策相协调也是影响金融系统稳定的重要因素[10]。与此相反,Tornell等指出,尽管金融自由化带来了经济高增长,但同时也加剧了金融脆弱性,埋下了金融系统危机的隐患[11]。满媛媛提出在金融市场自由化进程下,商业银行需要多元化发展来应对金融自由化可能带来的金融冲击[12]。

综上可知,在金融自由化作用于银行系统稳定的影响方面,现有研究文献相对较少。少量涉及金融自由化与银行危机的研究多聚焦于银行破产危机[13-14],或者关注于金融系统整体的脆弱性[11],而对于危机爆发前的银行系统风险累积缺乏相应的关注,从银行视角切入研究银行系统风险积累的风险的文献更是鲜有。同时,相较于前人对于金融自由化与金融系统风险的研究,结论多为金融自由化与金融系统风险呈现正相关或负相关的单调关系,而实际上金融自由化对于金融系统的影响错综复杂,单调关系某种程度上无法反映两者互动机理的完全面貌。因此,本文利用96个国家16年的数据,采用理论分析、数值模拟与实证分析相结合的方法,论证了金融自由化与银行不良贷款风险之间的“倒U”型作用机理,同时基于218家银行15年的数据,对研究结论在中国情境进行了深入拓展。

二、理论模型及数值演绎

本文的理论模型来源于Marchionne等,但Marchionne主要关注的是金融自由化与银行破产危机[14]。我们在其基础上拓展了银行部门的决策,关注于银行部门不良贷款。我们的模型是两期模型,包括两种资产:低风险资产和高风险资产;两类参与者:代表性银行和监管机构。首先,代表性银行最大程度降低其持有的高风险资产和低风险资产的投资组合风险,监管机构对银行的投资组合分配设定严格的规则,以期降低银行风险以及违约损失。监管成本由银行承担,且银行需要预先支付监管成本。鉴于投资组合构成是不可观测的,监管者设定了最低的资本需求(与巴塞尔协议类似)。在我们的模型中,监管者通过控制资产分配,并对投资组合中的高风险资产份额设定上限和下限来模拟监管要求。在高风险资产最低下限情形下,银行利润水平最低,对于投资者吸引力最低。在高风险资产最高上限情形下,银行利润水平最高,但面临最高水平的风险。

模型假设:银行是同质的,由代表性银行来反映银行的经营决策,即在给定资产回报的情形下,最小化一期的投资组合风险。监管者与银行具有相同的偏好,且具有前瞻性,其规划比银行更长远。我们首先根据资产分配以及市场收益约束来求解代表性银行投资组合的高风险资产最优份额,然后由监管者根据两期效用函数来决定最优监管水平。

(一)理论模型

1代表性银行

代表性银行将其收入(扣除其承担的监管成本)投资到高风险高回报资产H和低风险低回报资产L上。代表性银行投资组合的收益率为rp,风险为δ2p:

rp=1-q1+rL+αrH-rL-1(1)

δ2p=1-q2α2δ2H+δ2L-2ρHLδHδL+2αρHLδHδL-δ2L+δ2L(2)

其中,α是高风险资产H的比例,rH>rL,δH>δL。两种资产的相关系数ρHL满足ρHLδL/δH,从而δ2p是α的凸函数。为了分析方便,我们将银行收入标准化为1,并定义q为由监管家决定的监管投入(由银行承担),0q1。考虑两种特别情形:当q=0时,对应完全金融自由化,银行可自由选择持有高风险资产H的比例;当q=1时,对相应的α为0,在严格监管下,银行只持有低風险资产。监管者通过连续的双微分函数Gq,θ来控制α的大小,其中θ代表监管者对于银行持有高风险资产份额α的最低限额。H资产限额由下式决定:

αG(3)

其中,0G1,且G′q<0,G″q<0。

银行只有在税后利润rp大于等于最低回报率时,才能顺利存活下去,即:

1-qαrH+1-αrL(4)

其中,为外生最低回报率。

银行经营决策为,在资产份额监管要求和最低市场回报率限制下,最小化投资组合风险,即:

minqδ2p(5)

stαG

1-qαrH+1-αrL

拉格朗日函数为:

ζ=1-q2-α2δ2H+δ2L-2ρHLδHδL-2αρHLδHδL-δ2L-δ2L+γ1-qrL+αrH-rL-r-+λG-α

γ代表市场最低回报率约束的拉格朗日乘子,λ代表监管松紧约束的拉格朗日乘子。需要说明的是,最低回报率约束与监管松紧约束不同时成立,二者互斥。

(1)当两种约束都不成立时,银行可自由选择投资组合中高风险资产H的份额,即金融自由化情况γ=0,λ=0,α>0:

=δ2L-ρHLδHδLδ2H+δ2L-2ρHLδHδL(6)

(2)当仅有市场最低回报率约束成立时γ>0,λ=0,α>0:

γ=-rL1-qrH-rL1-q(7)

(3)当仅有H资产份额约束成立时γ=0,λ>0,α>0:

λ=G(8)

2监管机构

前瞻性监管者在两期模型中最大化代表性银行的利润水平。代表性银行利润为:

πq=1-q+β1-q1+rL+αrH-rL-PQ(9)

代表性银行利润包含两部分:当期利润水平以及由主观贴现率β折现的第二期利润水平。第二期利润中,1+rL+αrH-rL为银行持有高风险资产H以及低风险资产L的收益,P为第二期风险资产爆发风险的概率,即不良贷款率,QG,τ为违约损失率(LGD)。

为了分析方便,模型假定:QG,τ测量了三种不良贷款的综合违约损失率,即囊括了次级贷款、可疑贷款、损失贷款的综合违约损失率,我们不再为三种不良贷款分类别划分违约损失率。因此,PQ测度了第二期代表性银行的贷款违约损失。我们设定,Q′G>0,意味着监管投入q上升,G下降(G′q<0),贷款违约率(Q)下降。与此同时,0<Q1。此外,τ代表制度质量。我们设定0<τ<1,以保证Q不为0。制度质量越高,贷款违约率(Q)越小。

设定制度质量越高,贷款违约率越低的根据来源于Acemoglu等,其认为保护个人产权、鼓励社会发展的制度促进了经济增长,并且制度差异是造成国家经济增长差异的重要原因[15]。持类似观点的还有,Hall和Jones、邓宏图和宋高燕、董志强等[16-18]。他们的核心观点是,制度与经济发展之间存在正向的反馈关系。在经济增长表现良好态势的氛围下,商业银行贷款对象的经营状况以及标的物质量都能够得到有效保障,从而大大降低了商业银行的贷款违约率。有鉴于此,本文将贷款违约率(Q)设置为制度质量的单调减函数,当然这仅仅是一个猜想,后文我们将使用经验数据来证实或证伪这一论点。

监管者面临的两期决策选择为:

maxqπq=maxq1-q+β1-q1+rL+αrH-rL-PQ(10)

监管者在上述三种不同情境中,即金融自由化、最低市场回报率约束以及风险资产份额约束情境下,通过对监管投入q做决策最大化πq,通过一阶条件可以得出以下推导。

(1)在金融自由化情境中,α=(公式(6)),通过πqq=0,我们得到最优监管投入与不良贷款率的关系为:

P=1+β1+rL+αrH-rLβ·1Q-1-qQ′GG′q(11)

其中,1+β1+rL+α(rH-rL)β>0。

更进一步:

dPdq=1+β1+rL+α(rH-rL)β·2Q′GG′q-1-qQ″GG′2q+Q′GG″qQ-1-qQ′GG′q0(12)

由于Q-1-qQ′GG′q>0,若2Q′GG′q1-qQ″GG′2q+Q′GG″q,(12)式成立。表明在没有监管者和市场力量约束时,监管投入q越高,银行不良贷款率越高。

(2)在最低市场回报率约束下,α=γ(公式(7)),同理,我们得到:

P=1β·1Q-1-qQ′GG′q(13)

dPdq=1β·2Q′GG′q-1-qQ″GG′2q+Q′GG″qQ-1-qQ′GG′q0(14)

与金融自由化情境类似,监管投入q越高,银行不良贷款率越高。

(3)在最严格的金融管制下,即α=λ=G(公式(8))时,银行不良贷款率为:

P=1+β1+rL+GrH-rL-1-qβG′qrH-rLβQ-1-qβQ′GG′q=NqDq(15)

dPdq=N′qDq-NqD′qDq2(16)

由此可见,当N′qDqNqD′q时,监管投入q增加,银行不良贷款率上升;而当N′qDqNqD′q时,监管投入q增加,银行不良贷款率下降。

综合三种情境,我们发现:在金融自由化以及市场收益率约束背景下,监管投入q上升,银行不良贷款率上升;在最严格的金融管制下,监管投入q与银行不良贷款率之间呈现复杂的关系。

(二)数值演绎

为了对上述推理进行有效阐述,我们借助数值模拟演绎三种不同情境的结果。由于模型中0q1,0G1,0Q1,Beta函数可以满足上述值域要求。同时,我们使用不完全Beta函数(incompleteBetafunction)以获得单调递减一阶导数,参照Marchionne等的做法[14],具体形式如下:

G=1-IqaG,bG(17)

Q=1-τIqaQ,bQ(18)

其中,τ为制度质量,Iqa,b为q的不完全Beta函数,定义为:

Iqa,b=Bqa,bBy,z=1By,z∫q0xa-1(1-x)b-1dx(19)

其中,a>0,b>0,By,z=∫q0xa-11-xb-1dx。需注意的是,0<τ<1,我们分别划定不同τ值进行模拟。为了分析方便,我们分别设置了τ=01、τ=03、τ=05、τ=07的情形。

为了简化最优化问题的分析,我们设定G函数中的aG=4,bG=1,设定Q函数中的aQ=1,bQ=4。参数的对称性设定主要为了分析方便,而设定bG=1和aQ=1原因在于,避免二阶导数符号反转,与前文不一致。同时,我们以Qq来表示QG·Gq。G函数和Q函数的设定如下①:

G=1-1By,z∫q0xaG-11-xbG-1dxaG=4,bG=1(20)

Q=1-τBy,z∫q0xaQ-11-xbQ-1dxτ=05,aQ=1,bQ=4(21)

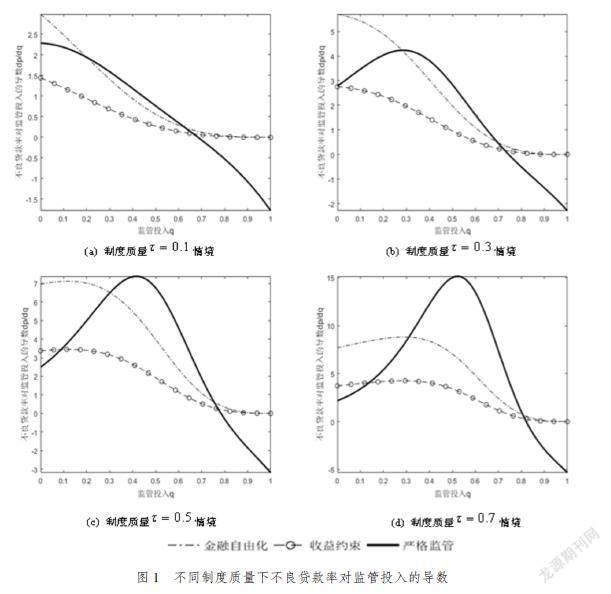

模拟结果(图1)中,纵轴为不良贷款率对监管投入的导数,横轴为监管投入q。根据图1的模拟结果以及前文模型的推导结果,我们可以大致描绘出监管投入与不良贷款率之间的关系图。其形状如图1(a)所示,金融自由化阶段,监管投入的增加,不良贷款率上升(由公式(12)得到),同时模拟的结果为与之一致(不良贷款率对监管投入的导数大于0);收益约束阶段,监管投入的增加,不良贷款率单调上升(由公式(14)得到),在这一阶段不良贷款率对监管投入的导数也是大于0;严格监管阶段,不良贷款率对监管投入的导数随着监管投入的上升,其首先是大于0。在监管投入q达到07左右,不良贷款率对监管投入的导数小于0。因此,在严格监管阶段,监管投入的增加,不良贷款率先上升后下降。图1(b)、(c)、(d)结果与之类似。

图1不同制度质量下不良贷款率对监管投入的导数

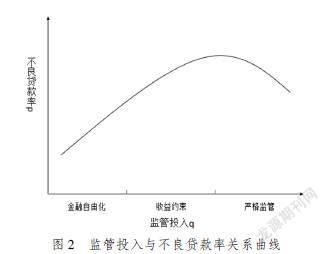

综合以上模拟结果,我们发现,金融自由化程度与銀行不良贷款率之间呈现近似“倒U”型关系(如图2所示),政策含义为:在一国金融监管较为严格的情形下,减少监管投入进而放松金融自由化程度对于银行业经营具有一定压抑效果,即随着金融自由化进程的深入,银行不良贷款率上升;而当金融自由化程度超过一定阈值以后,即超越模拟结果的最高点以后,在金融自由化向纵深发展的进程中,会刺激银行业的经营效果,显著降低银行不良贷款率。此外,根据对于制度质量相关文献的梳理,本文归纳出两个待实证检验的命题。

图2监管投入与不良贷款率关系曲线

命题1:制度质量与商业银行不良贷款率之间呈现负向反馈的作用机制。

命题2:金融自由化与不良贷款率之间呈现显著的“倒U”型关系。

三、研究设计

(一)计量模型设定

根据理论分析,为了验证金融自由化与商业银行不良贷款率之间的逻辑关系,本文建立如下的计量模型:

nplit=α0+α1flit+α2flsquareit+Xit+τi+γt+εit(22)

其中,下标i代表不同国家,t代表不同观测时期。npl为本文的被解释变量,即金融机构不良贷款率。fl为本文的主要解释变量金融自由化水平,而flsquare为金融自由化fl的平方项。在(22)式中,我们重点关注估计参数α1以及α2,来验证上文理论分析中的金融自由化作用于不良贷款的效果。除此之外,τ为地区固定效应,γ为时点固定效应,ε为随机干扰项。X为本文为了控制其他影响金融机构不良贷款的因素而加入的控制变量,具体见下文。

进一步地,根据命题1的分析,制度质量对不良贷款率具有重要作用。为了衡量这一作用机制,本文构建公式(23)的计量回归方程,来研究制度质量对商业银行不良贷款率的影响效应。

nplit=θ1instit+θ2flsquareit+θ3flsquareit+Xit+αi+vit(23)

具体地,(23)式中,制度质量inst包含inst1、inst2、inst3、inst4、inst5、inst6,分别代表了制度质量的六个层面:腐败控制、政府效力、政治稳定、监管质量、法治完善、言论自由。

为了对中国金融自由化与金融机构不良贷款之间的关系有个清晰的判断,在中国情境分析部分,我们收集了Bankscope数据库中的国内银行数据,通过实证研究来判断中国金融自由化水平到底是处于哪个阶段。具体实证方程如下:

cnplit=β0+β1cflit+Xit+τi+γt+εit(24)

其中,下标i代表不同的银行,t代表不同年份。cnpl为被解释变量国内银行的不良贷款率。cfl为中国的金融自由化水平,下文我们会详细介绍测算中国金融自由化水平的相关方法。其中,β1为我们重点关注的估计参数,其代表了中国银行业不良贷款率与金融自由化水平的关系,通过验证该参数,我们可以判断中国的金融自由化到底是处于“倒U”型曲线的左边还是右边。X为相关的控制变量,τ为个体固定效应,γ为时点固定效应,ε为随机干扰项。

(二)变量说明

第四部分实证中,被解释变量为各国金融机构不良贷款率npl。解释变量为金融自由化指数fl以及制度质量inst。我们选用美国传统基金会(TheHeritageFoundation)公布的金融自由化指数作为本文的关键解释变量。制度质量inst包含六个维度:腐败控制inst1(ControlofCorruption)体现了公权私用的情况,以及精英阶层对于公共资源的攫取情况;政府效力inst2(GovernmentEffectiveness)反映了政府提供公共产品的质量,政府政策执行力度,以及政府信誉;政治稳定inst3(PoliticalStabilityandAbsenceofViolence/Terrorism)衡量了一国出现政治动荡以及恐怖主义的可能性;监管质量inst4(RegulatoryQuality)衡量了政府制定促进私人部门发展政策的完善程度;法治完善inst5(RuleofLaw)衡量了代理人对社会规则的信任以及遵守程度,尤其是合同执行质量、财产权保护程度、警察和法院的质量;言论自由inst6(VoiceandAccountability)反映了一国公民的言论自由程度,包括参与大选的可行性以及新闻媒体的自由程度。

根据研究金融系统不良贷款的相关文献,本文选择以下指标作为控制变量,来分别控制宏观层面不同国家的异质性特征以及微观层面不同国家金融系统的微观特质。具体地,宏观层面控制变量包括:(1)国际贸易水平,使用经常账户余额占GDP的比例表示。(2)经济发展水平,使用人均GDP表示。(3)物价水平的变动,使用样本国居民消费价格指数来衡量。微观层面控制变量包括:(1)银行业集中程度,使用样本国前五大银行资产所占总体银行业的比例。(2)银行业发展状况,使用银行业存款占GDP的比例来衡量。(3)银行业资产状况,采用银行业信贷与银行业存款比值来表示。(4)银行业盈利水平,使用银行业总资产收益率来表示。

中国情境分析部分,被解释变量为国内银行的不良贷款率cnpl,解释变量为我们测算的金融自由化水平cfl。为了控制其他影响银行不良贷款的因素,我们选取了宏观层面和微观层面的控制变量来控制其他因素的影响。宏观层面的控制变量:(1)上证综指的对数值。我们以股票价格指数上证综指来衡量金融市场的整体状况。尽管中国金融系统实行了分业经营、分业监管,但是商业银行通过影子银行等表外业务,间接参与场外配资,银行资金进入证券市场的通道仍然是敞开的。一个典型代表就是2015年股票市场短暂火爆时,大量银行系统资金通过场外配资的方式畅行无阻地进入证券市场,推高了证券市场的价格。而当后期证券市场指数大幅下跌时,场外配资衍生贷款的质量将发生雪崩。由此可见,以证券市场价格指数代表的金融市场状况与银行系统的贷款质量息息相关。(2)GDP增速,以中国GDP的同比增速来表示。(3)全社会固定资产投资增速。王晋斌和李博认为商业银行信贷投放存在逆周期特征,即商业银行在经济繁荣、固定资产投资旺盛的情况下风险承担行为更加谨慎,银行不良贷款率水平更低[19]。

微观层面的控制变量(银行特质控制变量):(1)总资产。我们使用商业银行的资产规模来控制银行规模对于商业银行不良贷款的影响。尽管商业银行天然有将信贷资源投向国有部门等贷款风险较低领域的倾向,但中小银行在规模上无法与大银行抗衡,在信贷资源流向上也会受到相应的掣肘。(2)存贷比,以样本银行贷款总额与存款总额的比值来表示。(3)总资产收益率。一般而言,总资产收益率越高,商业银行经营能力越强,其配置较多风险资产追求更高收益的可能性越低。但相对于银行规模,经营能力对于商业银行不良贷款影响的结论需要谨慎[20]。

(三)数据来源

第四部分实证数据是以国家为单元的面板数据,涵盖了96个国家2002-2017年共1536个观测值。在数据收集过程中,样本国家数最初高于96个国家,但由于部分国家不良贷款数据缺失严重,因此予以剔除,最终确定的样本截面國家数为96个。其中,被解释变量不良贷款率来源于GFDD数据库以及WDI数据库。解释变量金融自由化指数来源于美国传统基金会(TheHeritageFoundation),制度质量指数来源于WGI数据库。控制变量来源于GFDD数据库以及WDI数据库。样本期间终点为2017年,主要原因为,由于疫情原因,最新的GFDD数据库并未更新,无法获取关键解释变量和控制变量的最新数据。第五部分中国情境分析中,我们的国内银行数据为涵盖了中国国有银行、股份制银行、城商行等218家银行2004-2018年的非平衡面板数据,其中,银行数据来源于Bankscope数据库和银行年报,宏观层面经济数据来源于国家统计局。研究范围起点设置为2004年,主要是出于数据充足的考虑,Bankscope公布的银行不良贷款数据在从2004年开始缺失范围有了明显改善。

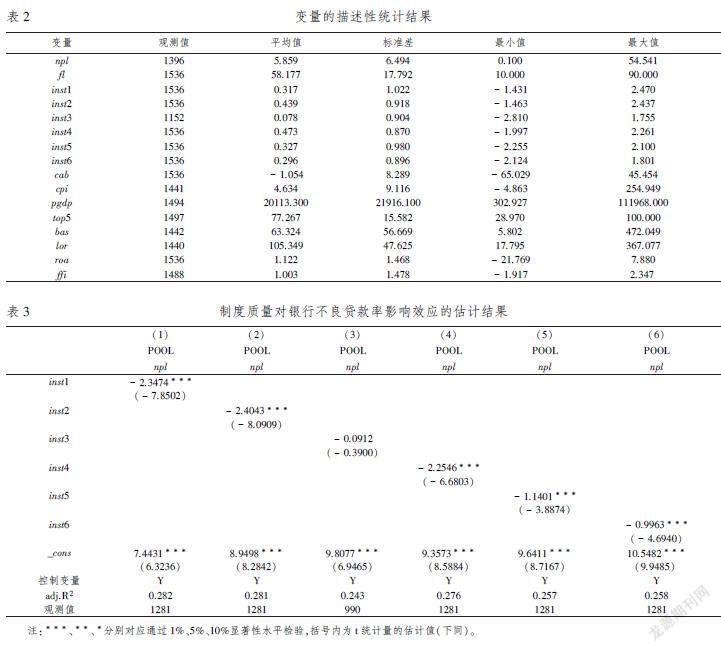

(四)变量的描述性统计

表2报告了变量的描述性统计结果。由于不良贷款率数据部分国家存在缺失,我们的数据为比较典型的非平衡面板数据。同时,制度质量政治稳定inst3的数据,WGI数据库从2006才开始公布,所以观测值个数相较于其他五个层面制度质量的观测值个数较少。需要重点说明的是,Chinn和Ito构建的指数(ffi)存在负值[21]。可以发现,ffi的最小值为-1917。由于负值取平方后转化为正值,但实际上负值的金融自由化指数相较于正值肯定是低的,为了消除负值反而存在平方项更大的情况。在后文回归时,我们统一对ffi加2,即将负值全部转化为正值,同时并不改变观测值之间的相对变化趋势。

四、实证结果与分析

(一)制度质量的影响效应

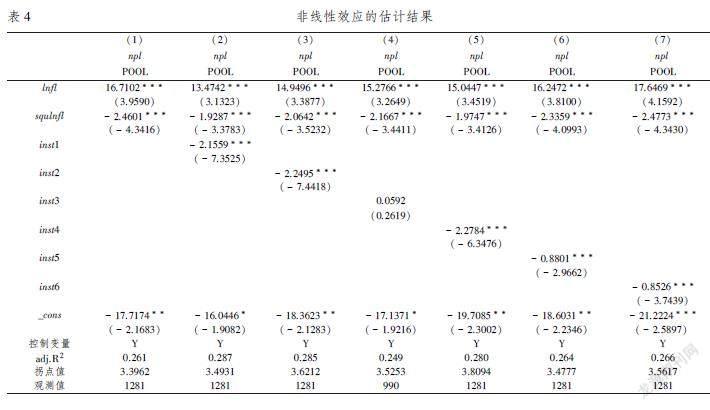

表3报告了制度质量对商业银行不良贷款率影响效应的估计结果。我们采用的估计方法为混合效应模型估计方法。回归(1)为以腐败控制inst1作为核心解释变量的估计结果,其中,inst1在1%的显著水平上显著为负。实证含义为:腐败控制质量与商业银行经营质量存在显著的正向反馈机制,腐败控制质量的提升将显著改善商业银行信贷质量,降低不良贷款率。这与经济直觉非常契合,腐败控制质量的提升,一个直接的作用是,有效遏制了“人情贷”“关系贷”等不符合审批规定的高风险信贷行为出现,将可能爆发信贷风险的火苗扼杀于摇篮之中。回归(2)政府效力inst2的估计结果与回归(1)类似,在1%的显著水平上显著为负。一个可能的解释是,政治晋升锦标赛构成了政府干预的动机,同时地方分权使得政府具有干预银行的能力[22]。以国有银行以及城商行为例,当政府能对银行起到一定主导作用时,银行在信贷投放时,会忽略正常经营所需考虑的因素,而去迎合某种特定目的[23-24]。银行的国有属性使得政府可以基于其政治目的导致银行的信贷偏差,学术界一般将这种信贷行为的偏离界定为政治贷款(policylending)。正如García-Herrero等所指出的,我国国有企业在政府的支持下,有更强的动机和能力获取长期贷款[25]。同时由于我国大部分国有企业效率较低,所以这些贷给国有企业的长期贷款成为我国商业银行坏账问题的主要原因。当公平公正的政府信誉氛围得以建立时,跨越信贷审批迎合特定政治目的(policylending)的现象得到遏制,这也会促进商业银行信贷质量的提升。回归(4)的监管质量inst4估计结果也显著为负,表明对于金融机构进行合意的监管,能够有效阻止金融机构盲目追求高收益而抬升信贷风险的潜在意愿。同时,法制完善inst5的估计结果依然是显著为负。值得注意的是,回归(6)的言论自由inst6估计结果为显著为负。如果说腐败控制是防范金融机构信贷风险,抑制不良贷款率攀升的内在手段,那么适宜的言论自由可以理解为一种外部监督机制,通过外界发出的声音来制衡“关系贷”“人情贷”等不符合规定的信贷行为发生,降低此类行为发生的频率。

(二)“倒U”曲线的检验

我们选用美国传统基金会(TheHeritageFoundation)公布的金融自由化指数(financialliberalizationindex)lnfl作为进行实证检验。该指数测度了各国金融系统独立于行政控制与干涉的状况,其取值范围为0到100,取值越高,表明行政干预力量越弱,一国金融自由化水平越高;反之,金融自由化水平越低。表4报告了混合效应模型的估计结果。从制度质量影响不良贷款率效应的视角切入,混合效应回归的结果非常一致,负向作用结果显著,与前文相吻合。此外,可以发现,金融自由化(lnfl)的估计系数显著为正,而金融自由化的平方项(squlnfl)的估计系数在1%的显著水平上显著为负,表明二次函数的开口向下,直接含义为:一国金融自由化水平与商业银行不良贷款率之间呈现近似的“倒U”型关系。在一国迈入金融自由化的进程中,商业银行不良贷款率首先是逐渐攀升,对东道国金融系统形成一定冲击。当然不少国家金融自由化进程中的实际经验也证实了这一论点。以中东欧国家在放开资本账户管制的国际经验为例,在其逐步放开资本账户自由度后,资本流入激增,资产价格迅速攀升,外债高筑,货币错配问题严重,金融脆弱性显著增加。当然,“倒U”型曲线右半段表明,在度过金融自由化对实体经济冲击的阶段后,存在一个利好实体经济增长,改善金融机构信贷质量的良性阶段。一个可能的原因是,当金融自由化带来的资本流入到东道国支持技术创新、产业升级、基础设施完善时,对于东道国经济增长是有利的,能够改善东道国金融机构资产负债表状况,降低信贷风险。

与此同时,根据表4的估计结果,本文报告了“倒U”型曲线的拐点值,即开口向下抛物线的对称轴的位置。根据美国传统基金会评估的中国金融自由化指数值,近几年中国金融自由化指数值为30,取对数为34012。由此发现,回归(2)至回归(6)的结果,均显示中国仍然处于“倒U”曲线的左半端,即短期内放松管制的政策会促使金融机构不良贷款率的上升,而回归(1)的拐点估计值显示,中国处于“倒U”曲线的右半段,已经过渡到了金融自由化政策红利区间,短期内放松金融抑制的政策能够刺激金融机构资产负债表的改善。因此,现有的结果并不统一,为了对中国所处的政策区间做出有效的判断,后文将就中国的情况详细探讨。

(三)稳健性检验

参考薛新红和王忠诚的做法[26],本文选用衡量金融自由化的一个指标为KAOPEN指数,在下文中以ffi表示,作为关键变量的替代指标。IMF《汇率安排与汇兑限制报告》从四个维度,即多重汇率实施、出口收入限制、资本账户以及经常账户管制,对全球每个经济体的跨境金融以及交易状况按照0、1进行了评价打分。Chinn和Ito基于这一报告,利用四个维度的第一主成分构建了KAOPEN指数[21]。该指数可以在多个维度评价一国金融自由化的深度与广度,该指数越大表明东道国金融自由化程度越高。同时,该指数最新数据仍在更新,可以为本文研究提供充足证据。

表5报告了稳健性检验的估计结果。由于前文的估计方法为混合效应估计,在稳健性检验部分,我们更换了估计方法,使用个体时点双固定效应估计方法来尽可能降低内生性的影响。回归(1)、回归(2)为个体时点双固定效应回归模型的估计结果,可以发现,金融自由化指数的平方项(squffi)仍然显著为负。整体上,金融自由化与不良贷款率之间呈现“倒U”型关系比较稳健。当然,双固定效应估计模型只是尽可能降低内生性的影响,无法完全消除可能存在的内生性。考虑到可能存在的内生性影响,本文使用两阶段差分GMM对估计结果稳健性进行了再检验。回归(3)、回归(4)为差分GMM估计的结果。其中,金融自由化平方项(squffi)的估计系数均显著为负,与命题1结论一致。同时,在加入了一系列制度质量作为解释变量后,制度质量的估计结果显著为负,与命题2相吻合。

五、中国情境的分析

(一)中国金融自由化指数的测算

我们参考了Abiad等以及易文斐和丁丹的做法,选取了七大领域:存款准备金控制、利率管制、进入壁垒、私有化、资本账户开放(国际资本流动)、银行审慎性监管、证券市场政策来评价中国金融自由化的进程[1-2]。为了对渐进推进的(当然也可能存在后退的情形)金融自由化进程有一个较好的模拟,我们梳理了2004-2018年间的金融政策变迁,对具体政策或大事件进行赋值,采用05、1和2来分别代表金融自由化进程的一般性事件、重大事件或一般政策法规以及重大政策法规。在具体政策和事件选择中,我们参考了人民银行、银保监会、外管局等的相关政策文件以及公开出版的一些著作。具体地,某一年份出现了多个领域的金融自由化政策,我们采用累加的方式来表示,而出现金融抑制政策时,我们会反向累加来衡量相关指数。最终我们会得到七个领域的金融自由化量化值,为了得到全面衡量金融自由化的综合指数,我们采用主成分分析法(PCA)来计算金融自由化指数。当然,在具体事件的选择和赋值中,不可避免会包含一定的主观性,但该方法仍然是国际上通用的评价方法,郭念枝以及Koo和Maen就是该方法的典型代表[8,27]。

表6报告了中国金融自由化指数的测算结果。值得注意的是,2013年以前金融自由化指数为负值,当然这并不代表在金融自由化指数为负值时,中国的金融抑制程度就很高。出现负值的主要原因在于,PCA方法是基于体现指标变化趋势的原理构建指标的,以2004年为样本起点,后续的金融自由化指数的变化趋势就跃然纸上了。

(二)中国金融自由化曲线的判断

既然中国金融自由化程度在逐年放松,那么中国金融自由化水平到底处于“倒U”型曲线的哪个阶段呢?在测算出的金融自由化指数基础上,以国内银行的不良贷款率为被解释变量,我们尝试对这个问题做出解答。表7汇报了全样本的回归结果。其中,回归(1)為混合效应模型回归的结果,金融自由化对于金融机构不良贷款具有正向的刺激作用,正向作用效果为02084。当然,混合效应模型(1)的拟合优度较低,表明混合效应模型的合意性值得商榷。我们进一步采用个体固定效应模型来估计上述方程,回归(2)汇报了个体固定效应模型的估计结果。回归(2)中,金融自由化正向推动了金融机构的不良贷款水平,效应幅度为02189。考虑到可能存在的内生性影响,我们汇报了两阶段GMM回归(3)和回归(4)的结果。回归(3)中,金融自由化与金融机构不良贷款率呈现正向相关性,效应幅度为01425。回归(4)的估计结果类似,且在1%的水平上显著,表明金融自由化与不良贷款率之间存在显著的正向相关性。综合以上,我们发现,中国金融自由化进程仍然处于“倒U”型曲线的左半端,即金融自由化与商业银行不良贷款率之间呈现正向相关性。

六、结论与启示

本文以金融自由化作为核心线索,系统梳理了金融自由化与银行不良贷款率之间的逻辑关系。我们拓展了基础理论模型,论证了金融自由化与银行不良贷款率之间的“倒U”型关系,并进一步猜测了东道国制度质量对于商业银行不良贷款率的重要影响。利用96个国家2002-2017年的跨国面板数据,通过实证研究我们得出以下结论:(1)金融自由化与银行不良贷款率之间呈现显著的“倒U”型关系。本文的研究结论很直白,对于处于中等监管水平的国家来说,其金融系统的不稳定性反而是最高的。对于管制程度较高的国家,处于“倒U”型曲线左半端,金融自由化政策会带来金融系统风险的攀升;而对于管制程度较松的国度,金融自由化会促进商业银行的资产负债表质量的改善。(2)在给定金融自由化水平时,制度质量会对商业银行不良贷款率产生显著的抑制作用。(3)聚焦于中国的金融改革进程,我们测算了中国的金融自由化水平,利用中国2004-2018年的银行业数据实证发现,中国金融自由化水平与银行不良贷款之间呈现显著的正向关联性,可见中国正处于“倒U”型曲线的左半端。由此可知,中国仍处于金融自由化改革的“阵痛期”,短时期内放松金融管制的措施会给中国金融系统带来一定冲击,表现为金融系统不良资产水平的攀升等。

当前,中国经济增长进入新时代,面临着要素边际报酬递减的掣肘,新旧动能转换尚未完成,同时新型冠状肺炎疫情对中国实体企业经营造成的负面冲击仍未有效缓解。值此背景下,中国经济增长面临着外需萎靡以及经济增长阶段性放缓的考验,维持金融系统稳定,更好地发挥金融系统服务实体经济的能力就更尤为重要。本文研究表明,中国金融自由化水平仍然不高,仍处于金融自由化“倒U”曲线的左半端,在新型冠状肺炎疫情冲击尚未完全消退的情况下,维系金融系统的稳定是第一要务,因此现阶段金融自由化政策不宜冒进。在疫情冲击得到控制的情况下,我们仍需正视,中国仍处于金融自由化改革的“阵痛期”。作为金融自由化改革中的重要一环,资本账户开放,无论是部分开放,还是完全开放,都会带来宏观经济不稳定的风险[28]。但“倒U”型曲线的右半段也告诉我们,金融自由化的政策福利是金融自由化改革的最终阶段。责是之故,放松金融抑制正是中国长期金融改革的重中之重。深化利率市场化改革,稳步推进资本账户开放,逐步实现人民币资本账户的自由可兑换,实现人民币国际化,由“阵痛期”稳步过渡到政策红利区间正是本文的题中之意。此外,东道国制度质量提高对于缓解金融自由化改革带来的风险攀升具有重要意义。因此,进一步提升金融资源配置效率,提升市场化程度,降低政府对金融市场的干预十分必要。要清楚界定政府和市场的关系,厘清政府、市场以及企业之间经济纽带关系[29],建立政府、市场、企业之间的良性互动,进一步明确政府职能,落实政企分开,夯实市场竞争机制。同时,引入合格的机构竞争者完善优胜劣汰机制,以竞争来淘汰低效率。最后,企业要主动引入多层面战略投资者,形成多股力量交互制衡的局面,把企业的生产经营决策落实到真正具有经营才能的人才。

注释:

①为了保证参数模拟的稳健性,我们对G函数和Q函数的其他参数取值如:G函数中的aG=3,bG=1,Q函数中的aQ=1,bQ=3;G函数中的aG=2,bG=1,Q函数中的aQ=1,bQ=2也进行了模拟,最终结果一致。限于篇幅,本文并未报告结果。

参考文献:

[1]AbiadA,DetragiacheE,TresselT.ANewDatabaseofFinancialReforms[J].IMFStaffPapers,2010,57(2):281-302.

[2]易文斐,丁丹.中国金融自由化指数的设计和分析[J].经济科学,2007(3):66-75.

[3]AbiadA,OomesN,UedaK.TheQualityEffect:DoesFinancialLiberalizationImprovetheAllocationofCapital?[J].JournalofDevelopmentEconomics,2008,87(2):0-282.

[4]BekaertG,HarveyCR,LundbladC.DoesFinancialLiberalizationSpurGrowth?[J].JournalofFinancialEconomics,2005,77(1):3-55.

[5]LevineR.InternationalFinancialLiberalizationandEconomicGrowth[J].ReviewofInternationalEconomics,2001,9(4):688-702.

[6]BekaertG,HarveyCR,LundbladC.GrowthVolatilityandFinancialLiberalization[J].JournalofInternationalMoneyandFinance,2006,25(3):370-403.

[7]孙慧宗,林丽敏.金融自由化与经济危机:基于日本金融深化实践的再认识[J].当代经济研究,2019(3):96-101.

[8]郭念枝.金融自由化与中国居民消费水平波动[J].經济学(季刊),2018,17(4):1361-1382.

[9]宋琴,胡方琦,倪川川.金融自由化、市场竞争与银行风险承担——基于2004-2013年中国商业银行面板数据的实证分析[J].投资研究,2015,34(9):104-115.

[10]章奇,何帆,刘明兴.金融自由化、政策一致性和金融脆弱性:理论框架与经验证据[J].世界经济,2003(12):3-14.

[11]TornellA,WestermannF,MartinezL.ThePositiveLinkbetweenFinancialLiberalization,GrowthandCrises[R].NBERWorkingPaper,2004.

[12]满媛媛.收入多元化、金融自由化对商业银行绩效和风险的影响[J].宏观经济研究,2016(1):130-143.

[13]DanielBC,JonesJB.FinancialLiberalizationandBankingCrisesinEmergingEconomies[J].JournalofInternationalEconomics,2007,72(1):202-221.

[14]MarchionneF,PisicaliB,FratianniM.Regulation,FinancialCrises,andLiberalizationTraps[R].CESifoWorkingPaper,2019.

[15]AcemogluD,JohnsonS,RobinsonJA.TheColonialOriginsofComparativeDevelopment:AnEmpiricalInvestigation[J].AmericanEconomicReview,2001,91(5):1369-1401.

[16]HallRE,JonesCI.WhydoSomeCountriesProducesoMuchMoreOutputPerWorkerThanOthers?[J].TheQuarterlyJournalofEconomics,1999,114(1):83-116.

[17]邓宏图,宋高燕.学历分布、制度质量与地区经济增长路径的分岔[J].经济研究,2016,51(9):89-103.

[18]董志强,魏下海,汤灿晴.制度软环境与经济发展——基于30个大城市营商环境的经验研究[J].管理世界,2012(4):9-20.

[19]王晋斌,李博.中国货币政策对商业银行风险承担行为的影响研究[J].世界经济,2017,40(1):25-43.

[20]DelisMD,KouretasGP.InterestRatesandBankRisk-taking[J].JournalofBanking&Finance,2011,35(4):840-855.

[21]ChinnMD,ItoH.ANewMeasureofFinancialOpenness[J].JournalofComparativePolicyAnalysis,2008,10(3):309-322.

[22]谭劲松,简宇寅,陈颖.政府干预与不良贷款——以某国有商业银行1988~2005年的数据为例[J].管理世界,2012(7):29-43,187.

[23]LiDD,LiangM.CausesoftheSoftBudgetConstraint:EvidenceonThreeExplanations[J].JournalofComparativeEconomics,1998,26(1):104-116.

[24]CharumilindC,KaliR,WiwattanakantangY.ConnectedLending:ThailandbeforetheFinancialCrisis*[J].CeiWorkingPaper,2006,79(1):181-218.

[25]García-HerreroA,GaviláS,SantabárbaraD.China′sBankingReform:AnAssessmentofItsEvolutionandPossibleImpact[J].CESifoEconomicStudies,2006,52(2):304-363.

[26]薛新红,王忠诚.东道国金融自由化与跨国并购——来自全球金融危机后中国企业的经验证据[J].国际经贸探索,2018,34(7):79-93.

[27]KooJ,MaengK.TheEffectofFinancialLiberalizationonFirms′InvestmentsinKorea[J].JournalofAsianEconomics,2005,16(2):281-297.

[28]李巍,张志超.直接投资开放对实际汇率、国内经济产出波动的影响[J].管理世界,2008(6):11-20.

[29]吴婷婷,华飞,江世银,中国金融机构系统性金融风险贡献度的量化研究——基于极端分位数回归的CoVaR模型[J].江西社会科学,2020(9):54-65.

FinancialLiberalizationandNon-performingLoanRatioofCommercialBanks

BAOXing1,LIWei1,CHENGXiao-qiang2

(1.SchoolofEconomics,EastChinaNormalUniversity,Shanghai200062,China;

2.SchoolofMathematics,PhysicsandFinance,AnhuiUniversityofTechnology,Wuhu241000,China)

Abstract:Thisarticlebuildsabankingsystemmodelwithfinancialliberalization,andstudiesthedynamicevolutionmechanismbetweenfinancialliberalizationandnon-performingloanratiothroughnumericalsimulation.Basedonthecross-countrypaneldataof96economiesfrom2002to2017,thecomplexrelationshipbetweenfinancialliberalizationandnon-performingloanratiowasempiricallyverified.Theresearchresultsshowthat:Thereisasignificant“invertedU”relationshipbetweenfinancialliberalizationandnon-performingloanratio.Foragivenlevelofregulatoryinvestment,animprovementininstitutionalqualityreducesthecreditriskofcommercialbanks.Chinaisattherightsideofthe“invertedU”curve,andisstillfacingthe“painfulperiod”offinancialliberalizationreforms.FinancialliberalizationintheshorttermwillstillhaveacertainimpactonChina′sfinancialsystem.Basedonthe“invertedU”relationship,countrieslocatedattheintermediatelevelofregulatorystringencyfacemorefinancialinstabilitythancountriesthatareeitherlooselyregulatedorseverelyregulated.Intheprocessoffinancialliberalization,itisnecessarytocontinuouslyimproveinstitutionqualitytowithstandtheriskofrisingnon-performingloanratio.

Keywords:financialliberalization;non-performingloanratio;institutionquality

(責任编辑:周正)