基于CHFS数据的中国城乡家庭普惠金融短板分析

2022-07-29 03:55张秀梅奚哲伟王小林

上海金融 2022年4期

张秀梅,奚哲伟,王小林

(1,2,3复旦大学管理学院 六次产业研究院, 上海 200433)

一、引言

党的十八届三中全会在《中共中央关于全面深化改革若干重大问题的决定》中,正式提出要“发展普惠金融”。 2015年12月31日,国务院发布《推进普惠金融发展规划(2016-2020年)》,明确到2020年,建立与全面建成小康社会相适应的普惠金融服务水平和保障体系,特别是要让小微企业、农民、城镇低收入人群、贫困人群和残疾人、老年人等及时获取价格合理、便捷安全的金融服务。为全面推动《推进普惠金融发展规划(2016-2020年)》和G20普惠金融成果文件的实施,中国人民银行在2016年底建立了中国普惠金融指标体系及填报制度。同时,全面建成小康社会后,党中央提出高质量发展,逐步实现共同富裕目标。原中国人民银行副行长刘桂平(2021)指出,努力以普惠金融的高质量发展,助力全体人民共同富裕。然而,普惠金融高质量发展还面临不少挑战,需要持续深化和完善。一是普惠金融如何更好支持巩固脱贫攻坚成果、有效防止返贫;二是普惠金融如何通过更好融入乡村振兴战略促进共同富裕;三是普惠金融如何帮助更多低收入群体迈入中等收入群体行列。其中,按照党的十九届五中全会提出的补短板、强弱项系统观念,科学测度并补齐城乡家庭普惠金融的短板,是推动金融高质量发展的关键所在。因此,本文研究的基本问题是:如何精准测度中国城乡家庭普惠金融短板?具体问题包括:(1)城乡家庭普惠金融短板包括哪些维度?(2)如何构建一个可加总、可分解的城乡家庭普惠金融短板指数?(3)中国城乡家庭普惠金融短板程度如何?本文的边际贡献在于,把测量多维贫困指数的AF方法引入普惠金融短板测度中,构建了一个可加总可分解的多维普惠金融短板指数,对2019年中国家庭金融调查(CHFS)数据进行多维普惠金融短板指数测量,并进行区域、家庭和人口学特征分解,以期精准识别出短板群体,并对其群体特征进行深入的剖析,为后续的“精准治理”提供参考。

二、文献综述

国内外与普惠金融短板比较接近的学术研究领域,主要是金融排斥,因此,本文针对金融排斥的定义、衡量和产生的原因进行文献综述,具体如下。

(一)金融排斥

20世纪90年代,英国金融地理学家Leyshon等研究了居民距金融机构网点的实际距离对居民的金融服务可得性的影响,发现贫困人口难以获得金融产品和服务,由此提出了金融排斥的概念。他们把金融排斥定义为:随着银行分支机构的关闭,欠发达地区的穷人和弱势群体由于距离银行等金融机构较远,难以获得银行服务。之后,随着研究视角的拓展,金融排斥的概念不断拓展。Rogaly等(2000)认为,金融排斥是社会排斥在经济层面的表现,而社会排斥的产生和加剧通常也会加剧金融排斥,两者互为因果、相互影响。Panigyrakis等(2002)认为,金融排斥是指部分群体难以从正规金融机构获得低成本、安全、公平的金融服务的现象。Devlin(2005)认为,金融排斥是指受到金融排斥的群体,虽然有能力获得金融产品和服务,但是这部分群体不能选择正确、合适的金融产品和服务的现象。其将遭受金融排斥的对象扩展到企业和区域层面,认为居民等微观个体、中小企业、欠发达地区等,由于难以获取金融服务与产品而遭受的排斥,即为金融排斥。Conroy(2006)认为,金融排斥是指贫困人群和弱势群体难以获得正规渠道金融服务的现象。总之,对于金融排斥的关注点,从距离银行距离到特定群体,从对银行金融服务可得性到能否得到合理、公平的各种金融服务,对金融排斥的研究是一个不断细化和深入的过程。

(二)金融排斥的衡量

关于金融排斥的衡量主要有三类:一是根据金融排斥产生的原因来衡量。Kempson和Whyley(1999)提出金融排斥的六维评价标准,即金融排斥不仅仅只包含地理排斥,还应考虑条件排斥、评估排斥、营销排斥、价格排斥以及自我排斥。Cebulla(1999)在研究保险排斥的过程中,根据排斥产生的原因不同,将其分为结构排斥和主体排斥两个维度。高沛星和王修华(2011)从Kempson的六个维度中选取了四个维度及相应的四个指标:农村地区万人机构覆盖度、农村地区人均贷款水平、农村地区获得贷款农户占比、农村地区万人拥有服务人员数,构建农村地区金融排斥指数测度金融排斥。王修华等(2012)利用Kempson的六个维度分析欧盟成员国的金融排斥情况,并分析其对中国的借鉴意义。二是根据金融产品和服务的种类,单维度或者综合衡量金融排斥情况。Devlin(2005)考虑到不使用金融服务不一定是遭遇金融排斥,还可能是因为根本不需要,选择了五项“必要”的金融服务和产品:活期(支票)账户、储蓄账户、家庭财产保险、人寿保险和养老金,用这五项金融服务和产品的有无,来衡量英国的金融排斥状况。李涛等(2010)在研究城市家庭金融排斥状况时,分别从储蓄、贷款、保险、基金四个方面考察城市居民的金融排斥情况。张号栋和尹志超(2016)以“家庭是否具有正规金融账户”哑变量将家庭金融排斥分解为家庭投资类金融排斥和家庭融资类金融排斥,其中投资类金融排斥包括:活期存款、定期存款、股票、基金、债券、银行理财产品、外汇、商业保险、金融衍生品和黄金等排斥;家庭融资类金融排斥细分为农业、工商业(以下简称农工商)贷款、住房贷款、汽车贷款、教育贷款、信用卡等排斥。吕学梁和吴卫星(2017)以家庭是否持有银行存款作为家庭金融排斥的代理变量。三是其他方法,包括应用银行机构渗透率等单指标衡量,或者以上两种方法的综合应用。许圣道和田霖(2008)在研究农村金融排斥状况时,利用各省(区、市)农村地区银行业中介机构数量作为反映区域金融排斥现状的主要指标。粟芳和方蕾(2016)从银行、保险和互联网金融三个行业来研究中国农村地区的金融排斥,并根据不同行业的特点从表象和根源两个层面测量金融排斥,并将因果层面的金融排斥指数作为表象层金融排斥的解释变量来分析。赵丙奇和李露丹(2020)从经济绩效和社会绩效两方面构建了评价普惠金融精准扶贫效果的指标体系。从总体上来讲,对于金融排斥的衡量主要从两个角度出发:一是金融排斥产生的原因,二是各种金融产品及服务的可得性测量。基于金融排斥原因的测量,Kempson提出的六维度评价法是典型代表,该方法在国内外得到了较为广泛的、个性化的应用,但该方法难以很好地衡量对于金融服务和产品的排斥情况。而针对具体金融服务可得性的衡量,采用单变量衡量研究,难以反映综合情况。而有的研究包括了非必需金融产品和服务的测量,超越了金融普惠的范围。上述研究均存在一定的缺陷,金融普惠应该以最基本的金融服务的普惠为目标,只有找到并补齐基本金融服务的短板,才能实现金融普惠。

(三)金融排斥产生的原因

Kempson和Whyley(1999)认为排斥可能是由于准入、条件、价格、营销或对负面体验或感知的自我排斥而产生的问题,基于此提出了金融排斥的六个维度。他们在分析英国金融排斥原因时综合考虑了社会和经济因素,如收入和收入分配、劳动力市场变化、人口变化、住房政策及使用权的变化、福利与财政改革、金融市场变化,发现最有可能处于金融服务业边缘的人群包括失业者、因病或残疾无法工作的人、单一养老金领取者和单亲父母。Carbo等(2005)认为,社会经济的发展对金融排斥的形成有重要影响,同时,英国20世纪80年代及90年代初期的金融业的行业重组、竞争加剧以及“客户价值”概念在金融业的兴起,都直接或间接促成了英国的金融排斥。Mitton(2008)发现虽然英国未持有账户人数在2003-2006年快速减少,但是依然有很多人无法充分利用银行账户和相关金融服务,主要原因是这部分脆弱的群体具有不同的特质和较低的收入。Wentzel等(2016)总结以往文献,找出影响金融排斥的八个比较重要的因素,即性别、年龄、主要收入来源、自有住房状况、婚姻状况、受教育程度、抚养人口数量和地理位置,另外加上了方言这一因素,研究这九个因素对南非地区收入金字塔底层人群金融排斥状况的影响,发现对金融排斥影响较大的因素分别为教育水平、主要收入来源、年龄、母语和受抚养人数。

三、多维金融短板指数(MFWI)构建

本文根据王小林和Alkire(2009)、Alkire和Foster(2011)关于多维贫困测量的AF方法,构建家庭多维金融短板指数(Multidimensional Financial Weaknesses Index,MFWI)如下:

1.金融产品和服务各维度获得状态的取值。设定Y=[yij]是n×m维矩阵,yij表示个体i在维度j上的取值,并定义yi为m维向量,表示个体或家庭i在m个金融产品和服务维度上的取值。

2.单维度金融短板的识别。定义m维短板阈值(cut-off)向量z,其中zj表示维度j上的金融短板的阈值。定义短板矩阵G0=[gij0]是n×m维矩阵,ωgij0表示个体或家庭i在维度j上的短缺情况,并定义m维向量gij0′,表示个体或家庭i出现金融短板的情况。当yij<zj时,gij0=1,个体或家庭i在维度j上存在短板;否则gij0=0,则不存在金融短板。

3.多维度金融短板的识别。标识函数ρ(yi,z):Rm×Rm→{0,1}。ρ(yi,z)=1,表示个体或家庭i存在金融普惠短板;ρ(yi,z)=0,不存在金融服务短板。设定m维向量ω表示每个或家庭存在短板的维度的权重,其中ωj表示维度j的权重。函数ρ(yi,z)的设定为当gi0′≥k时,ρ(yi,z)=1,否则ρ(yi,z)=0,其中k为金融短板的设定阈值。标识函数ρ(yi,z)既受z(维度内的短缺情况)的影响,又受跨维度短缺情况的影响,因此,称之为双重临界值(dual cut-off)方法。定义n维向量c表示短板计数,其中ci=||gi0||,表示个体或家庭i存在短板的维度数量的和。定义n×m维矩阵如果ρ(yi,z)=0,则用m维零向量代替个体或家庭i在矩阵G0中所在行。定义n维向量c表示修正短板计数,其中表示个体或家庭存在短板的维度数量的和。

4.多维金融短板指数加总。定义n维向量Z表示多维金融短板排斥情况,其中Zi=ρ(yi,z)。定义多维金融短板发生率为。定义多维金融短板的短缺程度为定义多维金融短板指数:

5.多维金融短板指数分解。多维金融短板指数M0具有良好的性质,可以根据维度、指标、区域和人口特征等进行分解,反映出各个维度指标以及人口特征条件下,金融服务的短缺情况和对于多维金融短板指数的贡献情况。指数分解公式为:

其中Ig定义为组别g的n维标识向量,当个体或家庭i为组别g时,Iig=1;否则,Iig=0。

四、维度、数据及阈值设定

(一)维度构建

本文研究的对象是家庭普惠金融短板,主要衡量家庭不能获得社会成员普遍拥有的基本金融服务的状况。本文从人类发展的基本需要(basic needs)和基本能力(basic capabilities)视角定义个体或家庭的基本金融服务。个体或家庭的基本需要,即个体或家庭作为社会成员,满足当前经济社会状态下人们普遍认可的衣、食、住、行、教育、健康、金融等方面的基本需要。这为我们设置多维家庭金融短板的维度和阈值提供了价值判断,同时也将非基本金融服务排除在外。基本能力是指人们达到一定生活水平所需具备的获得教育、健康、就业、市场交易、金融服务等的能力(Devlin,2005)。因此,本文在家庭金融短板的衡量上,从获得最基本的金融服务和金融知识这一角度展开,基本金融服务(basic financial service)包括持有银行账户、贷款、商业保险,以及获得基本的金融知识。

1.银行账户。获得最基本的金融服务,首先要持有一个银行账户,可以是银行卡、存折甚至仅仅是个账号,但是这个银行账户要有最起码的支付(含转账)和存储功能。账户的储蓄功能,能够帮助人们尤其是穷人获得更多的商业机会。Dupas和Robinson(2013)在肯尼亚的一项田野实验中发现,持有银行账户的小商贩尤其是女性小商贩,比没有银行账户的控制组,能存更多的钱,并且个人开支和商业投资方面的支出会比控制组分别多38%和60%。Brune等(2016)在马拉维的相关研究中也发现,拥有储蓄账户的农民会存更多的钱,进而增加相应的农业产出和家庭支出。Prina(2015)在尼泊尔通过田野实验,发现为女性家庭户主提供储蓄账户,能够让她们更好地应对收入波动,更好地分配支出,将更多的钱花在教育和食品支出方面。

2.获得贷款。除了拥有金融账户,最基本的金融服务还能够帮助人们投资自己、抓住商业机会抵御不确定性的经济风险。具体来说,人们能够从正规金融机构获得贷款,用以投资于自身的教育及其他商业机会。关于获得信贷对于发展的影响是有争议的。Demirgüç-Kunt等(2017)认为,在高收入的经济合作和发展组织国家中,金融机构是最常用的新贷款来源,而在发展中国家中,向亲朋好友借款的成年人是向金融机构借款的成年人的三倍。以格莱珉银行为代表的小额信贷机构的兴起,也是基于中低收入人群(尤其是发展中国家的中低收入人群)对于信贷的旺盛需求以及需求的无法满足。早期,伴随着格莱珉银行的产生,20世纪90年代多位学者发现获得小额信贷具有积极正向的作用。如Pitt和Khandker(1998)发现户主尤其是女性户主获得小额信贷后,会增加家庭的支出、资产水平、劳动供应和儿童入学率。Bruhn和Love(2014)等构造自然实验进行实证分析,发现获得融资渠道会对劳动力市场行为产生重要影响,产生更多的私营雇主,同时可以提高收入水平,尤其对中低收入人群及银行渗透较少的地区的人影响更大。

3.获得保险服务。基本的金融服务,还应该能够利用合适的商业保险应对家庭、生产经营过程中的相关风险。保险产品可以让人们用较小的成本来转移潜在的财务风险,这对中低收入人群来说更重要。当预期存在重大收入冲击和没有保险的情况下,个人可能会因此而采用低风险、低回报的技术。Karlan等(2014)在研究农业保险在农民生产决策中的作用时发现,获得免费农业保险的加纳农民,在农业种植过程中投入资金更多,同时也更愿意种植风险高、收益高的经济作物,也相应地获得了更高的收入和更多的流动资产。

4.获得金融知识。当然,在获得金融服务的过程中,基本的金融常识和知识是必不可少的。Devlin,2005对金融排斥的定义中,包含弱势群体不能选择正确、合适的金融产品和服务的现象。而选择正确、合适的金融产品和服务就需要掌握基本的金融知识。张号栋和尹志超(2016)认为,金融知识可以帮助人们提高金融计算能力、增强预期水平,能够有效释放家庭金融需求,还可以帮助人们获得和识别合适的金融产品和服务。本文认为,在一个经济社会中,个体或家庭获得基本的金融知识是应具备的一项基本能力(basic capability)

因此,本文主要选取了银行账户、借贷、商业保险和金融知识四个维度来衡量家庭普惠金融的短板。

(二)指标及阈值设定

根据上文中提到的维度,每个维度选择了一个相应的指标,分别衡量各个维度相应的金融产品和服务的获得情况。

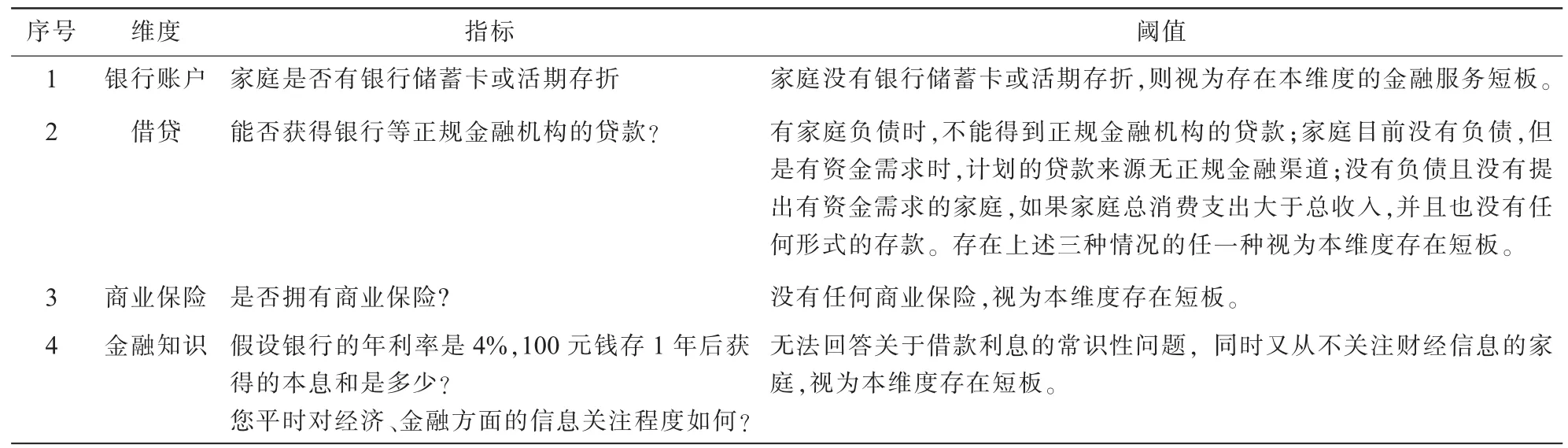

银行账户。该维度选择的指标是家庭是否有银行储蓄卡或活期存折(张号栋和尹志超,2016;尹志超等,2019),一旦拥有账户,家庭便可以进行对外支付、储蓄。在阈值设定方面,家庭没有任何银行储蓄卡或者活期存折时,视为存在金融账户与储蓄维度的短板;当家庭拥有银行储蓄卡或者活期存折,视为不存在该维度的短板。本文认为,家庭储蓄存款的多少,衡量的是家庭的收入水平和储蓄习惯,不属于金融短板的范畴,而能否从正规金融机构获得储蓄服务则属于金融短板的范畴。在我国持有银行账户就可获得储蓄服务,因此本文以持有银行账户来衡量账户及储蓄。

借贷。该维度主要衡量家庭的借贷需求,能否从正规金融渠道获得。具体地,本文将所有家庭分为三类:第一类是有负债的家庭,当这些家庭没有正规渠道(如银行、信用社、小额贷款公司等)的贷款,那么说明家庭在借贷方面是存在短板的。第二类家庭没有家庭负债,但是明确表示有借贷需求,并且计划的贷款渠道不包含正规渠道,那么认为这些家庭在借贷方面存在金融短板。第三类家庭是指那些既没有家庭负债,也没有明确表达有贷款需求的家庭,且家庭总消费支出大于家庭总收入,同时又没有任何形式的存款。第三类情况旨在测度入不敷出,且不知用借贷平滑消费的自我排斥现象。

商业保险。在商业保险维度,本文选择的指标为是否拥有商业保险。由于基本养老保险、基本医疗保险等属于社会保障部分,因此本文所说的商业保险不包含国家基本的养老、医疗保险等属于社会保障部分的保险,而关注除此之外的其他任何商业保险,主要包括补充养老保险、补充医疗保险、交强险、财产保险等商业保险。在阈值设定方面,如果家庭没有任何形式的商业保险,即视为存在商业保险维度的金融短板。

金融知识。该维度选择的是与借款利息相关的常识性问题和对财经信息的关注情况,以此为代表反映家庭金融知识获得情况。具体的两个问题分别是:“假设银行的年利率是4%,100元钱存1年后获得的本息和为多少?”和“您平时对经济、金融方面的信息关注程度如何?”

家庭多维金融短板指数各维度的指标及相应阈值设定见表1。

表1 家庭多维金融短板指标及阈值设定

(三)数据说明

1.数据来源及说明。本文以家庭为分析单位,所采用的数据来自2019年中国家庭金融调查,该问卷样本总数包括34654户家庭,除去缺失样本后用于本文分析的有效样本33592户家庭,分布在全国29个省(区、市)。

2.样本权重调整。在本研究中,各维度采取等权重。城乡人口的比例对于计算地区多维金融短板指数及相关分解是重要的,因此,切合实际的城乡人口比例是准确计算全国及各省(区、市)多维金融短板指数的必要前提。数据中,原始家庭样本的权重为其中下标表示个体,下标p表示省(区、市),下标r表示城市(r=0)或者乡村(r=1);变量p1表示调查市县被抽中的概率,变量p2表示调查社区(村)在所属区县被抽中的概率,变量p3表示调查样本在所属社区(村)被抽中的概率。样本的城乡人口比例(全国和省级)与国家统计局发布的相关人口数据有一定差异。为了调整城乡人口比例,我们采用以下权重调整方式:

其中,ωi,p,rold表示调整后的样本权重,πp,rold(i)=表示在原始样本权重条件下样本i代表的样本比例,πp(r)表示在省(区、市)p中,城市或者乡村人口的比例,πp,r(i)表示省(区、市)p城市或者乡村人口中个体被抽中的概率。

五、多维金融短板指数的测度与分解

(一)单维金融短板估计结果

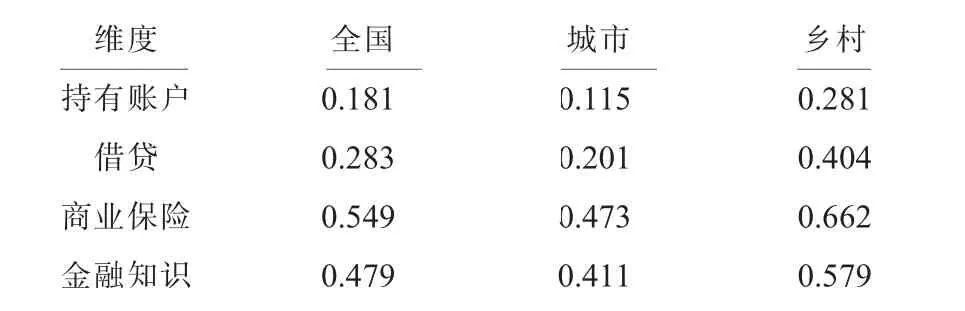

本文从金融普惠的四个维度分别估算全国及城乡家庭单维度金融短板发生率(如表2所示)。2019年,从全国家庭的单维度金融短板发生情况看,短板较为突出的两个维度是保险和金融知识,其中,54.9%的家庭没有任何商业保险,47.9%的家庭在获取金融知识方面存在短板。短板发生率最低的维度是账户,为18.1%,特别需要指出的是,在农村地区仍有28.1%的家庭没有银行账户。农村家庭持有账户短板发生率高,可能与近几年快速城市化和农村老龄化带来的农村家庭结构变化有关。

表2 中国城镇和农村单维金融短板发生率

在城镇居民家庭中,单维度金融短板发生率最高的两个维度是商业保险、金融知识。其中47.3%的城镇家庭没有任何商业保险,41.1%的城镇家庭在金融知识获取方面存在短板。在农村居民家庭中,单维度金融短板发生率最高的维度也是商业保险,相应的发生率高达66.2%;其次是金融知识,为57.9%。虽然金融短板发生率最高的两个维度都是商业保险和金融知识,但是农村居民家庭中相应的短板发生率明显更高。在持有账户和借贷两个维度上,农村居民家庭的单维度金融短板发生率是城镇家庭相应发生率的两倍多。这说明:在商业保险和金融知识的获取方面,虽然农村地区相应的短板更短,但在城镇地区也普遍存在短板;而在账户和借贷两个维度,农村地区的金融短板与城镇地区的差距更加突出。

(二)多维金融短板估计结果

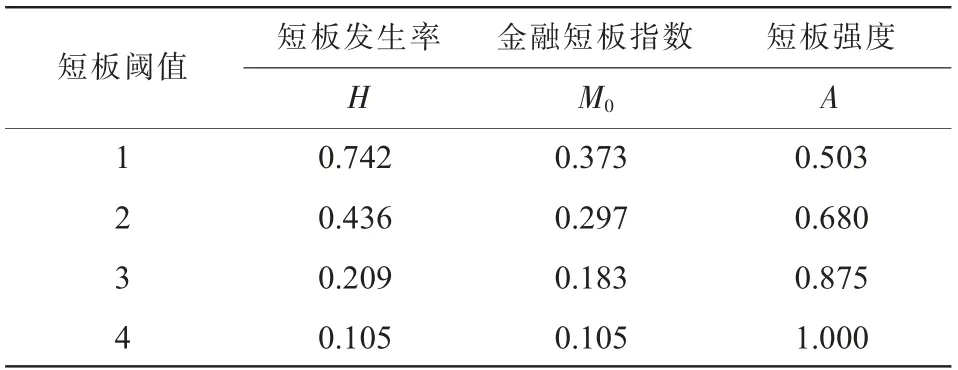

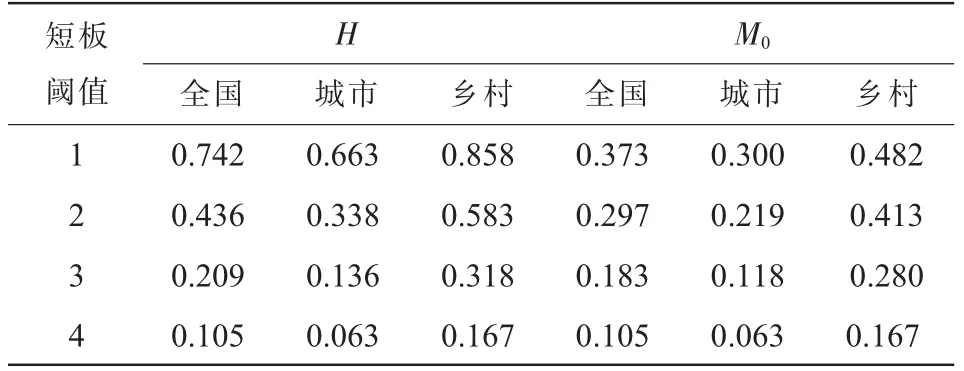

本文按照AF分析方法,计算出家庭多维金融短板的结果(如表3所示)。当考虑任意一个维度的金融短板时,全国家庭金融短板的发生率(H)为74.2%,即74.2%的家庭存在四个维度中任意一个维度的金融短板;相应的四个维度中存在的平均短板份额(A)为0.503,即存在金融短板的家庭平均有约两个维度的短板,反映存在金融短板家庭的短缺程度;此外,多维金融短板指数(M0)为0.373。当考虑任意两个维度的多维金融短板时,将存在任意两个及以上维度的短板的家庭视为存在金融短板的家庭,那么全国家庭多维金融短板发生率(H)是43.6%,平均被排斥份额(A)为0.680,多维金融短板指数(M0)为0.297。

表3 全国家庭多维金融短板指数(MFWI)

根据分城乡的多维金融短板结果分析(如表4所示),在城镇地区任一维度金融短板的发生率是66.3%,在农村地区任一维度的金融短板发生率为85.8%,这说明农村地区家庭的单维度金融短板发生率较高,而且超85%的农村家庭都存在任意一个维度上的金融短板。此外,城镇和农村的任意一个维度金融短板指数分别为0.300和0.482。当考虑两个维度(k=2)的多维金融短板时,城乡多维金融短板发生率分别是33.8%和58.3%,相应的多维金融短板指数分别为0.219和0.413。

表4 城乡多维金融短板结果分析

(三)多维金融短板指数分解

1.维度分解

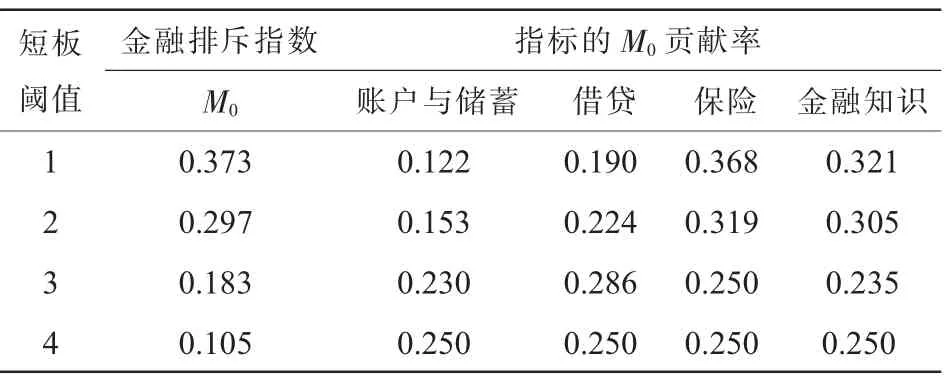

由于AF方法的可加总、可分解优势,本文可以得出不同的k值下金融短板情况。如k=2时,即将存在四个维度中任意两个维度存在短板的家庭,视为存在多维金融短板的家庭。所对应的多维金融短板指数(MFWI),以及四个维度分别对于给定k值下的多维金融短板指数的贡献率(见表5)。以k=2为例,同时存在任意两个维度排斥的多维金融短板指数为0.297。其中,保险和金融知识的贡献率最大,分别为31.9%和30.5%。这说明,在现阶段,对于金融普惠的进一步推进,需重点关注这两个维度。

表5 中国多维金融短板指数(MFWI)以及不同k值下每个维度的贡献率

2.城乡分解

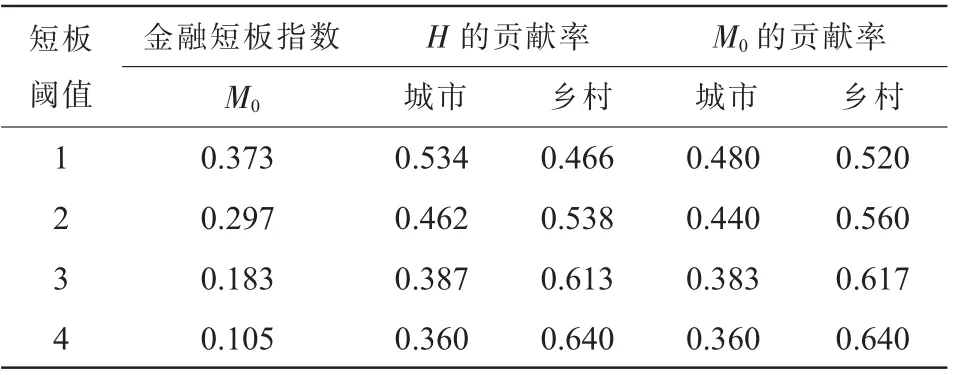

通过对多维金融短板指数(MFWI)进行城镇和乡村的分解,得到不同k值下城镇和乡村对MFWI的贡献率(如表4和表6所示)。以k=2为例,全国MFWI为0.297,其中,城镇MFWI为0.219,乡村MFWI为0.413;城镇家庭和农村家庭对全国MFWI的贡献率分别为44.0%和56.0%。另根据国家统计局的统计,2019年我国城市和乡村人口的占比分别为60.6%和39.4%,在考虑单维度金融短板时,由于城镇和农村单维度金融短板发生率都比较高,因此城市的贡献率略高,但在四个维度内,随着考虑的金融短板维度越多,乡村的金融短板越严重,对于全国MFWI的贡献也越大。

表6 不同k值下多维金融排短板指数(MFWI)的城乡分解结果

3.针对金融短板的深入分解

根据表3的分析发现:当k=1时,即存在任意维度的金融短板的发生率最高为74.2%,而当k=2时,在任意4个维度的金融短板发生率为43.6%,当k=4时,金融短板发生率是10.5%。因此,当k值取值不同时,对应的所识别出的存在金融短板的家庭也不同,相应的群体特征及存在金融短板的主要原因也不同。本文后续的分析是在k=2的基础上进行,相应地下文所分析的存在金融短板的家庭,是指在任意两个维度上存在金融短板的家庭,其对应的MFWI为0.297。

(1)区域层面的分析

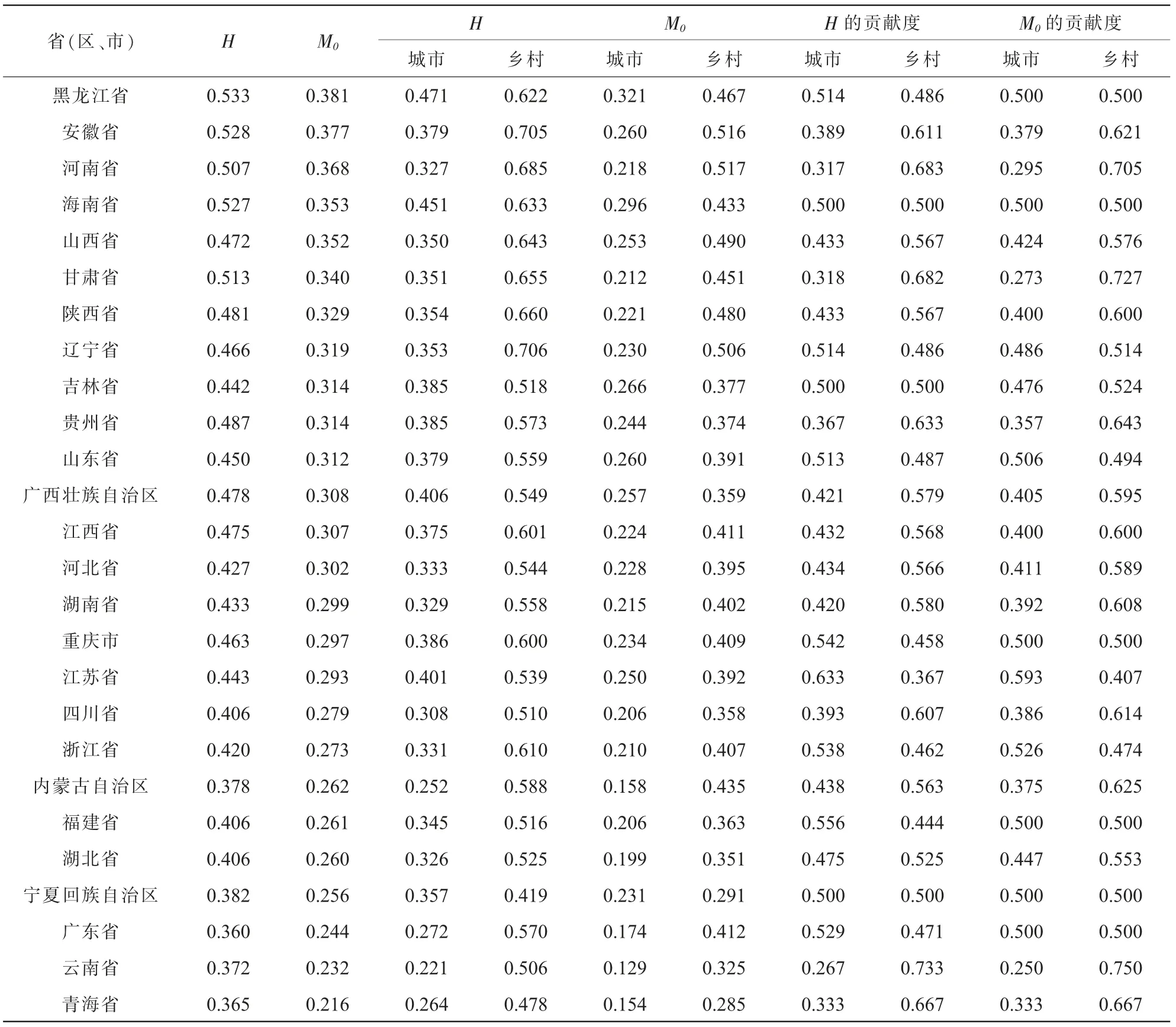

根据上述方法,可以计算出全国29个省(区、市),在k=2时的家庭金融短板指数(见表7)。从表7可以看出:家庭多维金融短板最严重的三个省市分别是黑龙江省、安徽省和河南省,相应的金融短板发生率分别为53.3%、52.8%、50.7%,MFWI分别为0.381、0.377、0.368;存在金融短板最少的三个省(区、市)分别为上海、北京和天津,相应的MFWI分别为0.162、0.164、0.178;在城镇地区,MFWI最高的三个省(区、市)分别是黑龙江省、海南省和吉林省,相应的MFWI分别为0.321、0.296和0.266;在乡村,MFWI最高的三个省(区、市)分别是河南省、安徽省和辽宁省,相应的MFWI分别为0.517、0.516、0.506。

表7 全国多维金融短板结果分析(K=2)

省市 H M0 H M0 H的贡献度 M0的贡献度城市 乡村 城市 乡村 城市 乡村 城市 乡村天津市 0.277 0.178 0.251 0.402 0.161 0.258 0.750 0.250 0.714 0.286北京市 0.266 0.164 0.222 0.544 0.135 0.348 0.700 0.300 0.667 0.333上海市 0.261 0.162 0.240 0.431 0.146 0.291 0.818 0.182 0.800 0.200

从区域分布的另一个层面来看(见表8):中国东部地区较其他地区家庭多维金融短板发生率较低;中国东北地区家庭多维金融短板的发生率最高,为48.4%;在城镇地区,中国东北地区多维短板发生率最高;而在农村地区,中部地区的多维金融短板发生率最高。另外,无论在家庭多维金融短板的发生率方面,还是在多维金融短板的短缺程度方面,中国的中部地区都是当前城乡差异最大的地区。从贡献率的角度看,在大部分区域,农村地区家庭对家庭多维金融短板的发生率和发生强度的贡献率,要高于城镇地区家庭。

表8 分地区城乡金融短板指数及贡献度(k=2)

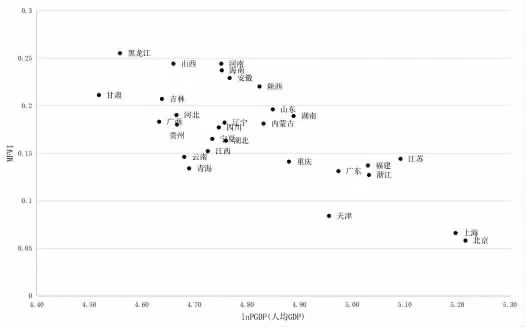

从区域经济发展水平看,在人均GDP对数值水平较高的地区,相应的多维金融短板指数明显要更小一些(如图1)。

图1 经济发展水平(lnPGDP)与区域多维金融短板

从信用风险水平来看,本文用各省(区、市)商业银行的不良贷款率(NLR)代理当地的信用发展水平,发现在信用水平较高的地区,多维金融短板指数较低。随着信用水平的降低,多维金融短板指数逐渐变大,当信用发展水平降低到一定水平时,多维金融短板指数便不再有明显的规律(如图2)。

图2 区域信用水平与多维金融短板指数

从金融业竞争水平的角度来看,本文用各省(区、市)的存贷比(贷款/贷款)来代理当地金融业的竞争水平。从图3大致可以观察到:随着竞争水平的降低,多维金融短板指数增加;当竞争水平低于一定水平时,多维金融短板指数有所下降。

图3 区域竞争水平与多维金融短板指数

(2)家庭层面的分析

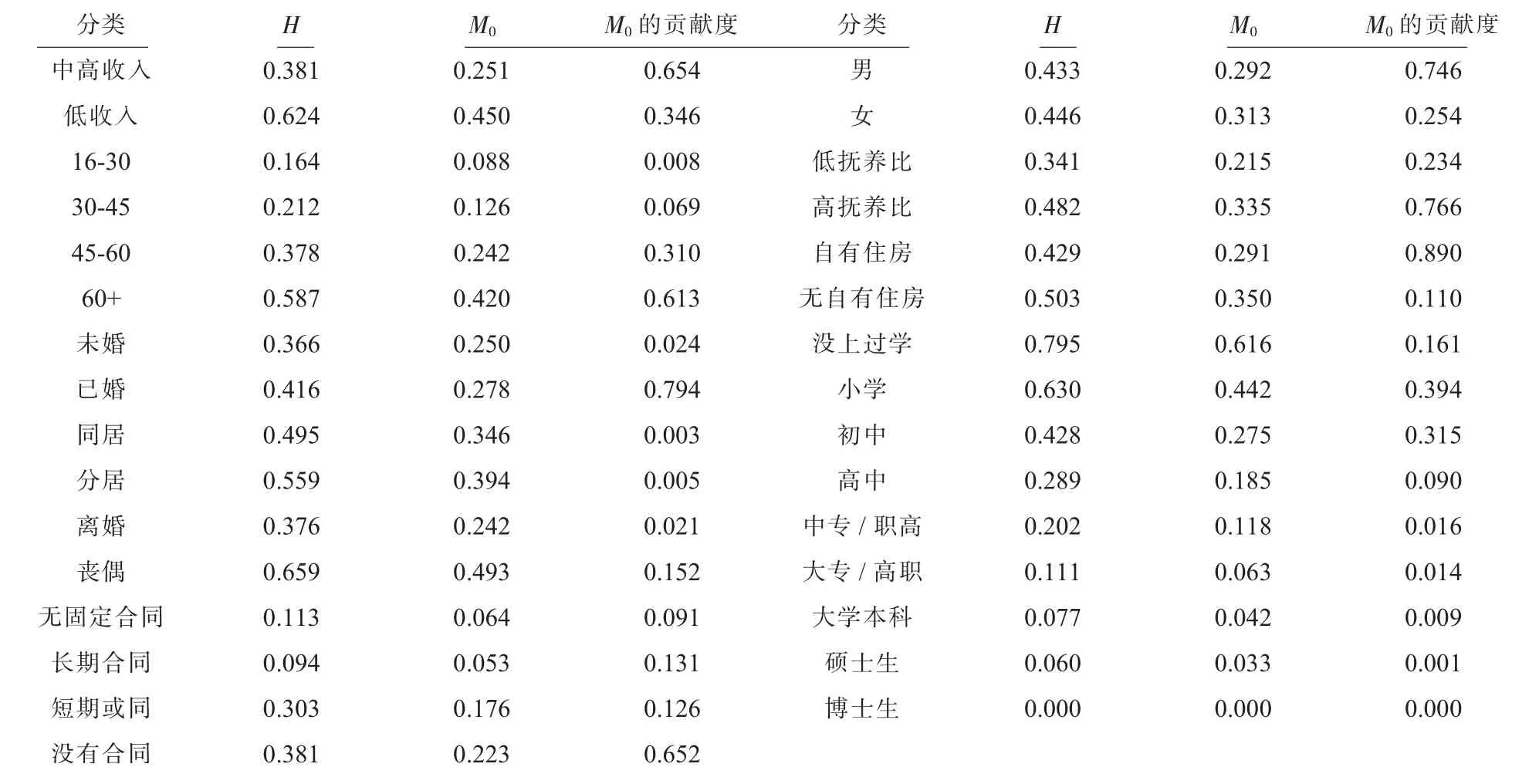

从收入水平方面来看(表9),本文将城乡家庭人均收入分别低于2019年城市和农村居民人均可支配收入中位数的40%的家庭标记为低收入家庭,其他为非低收入家庭。通过分析发现:低收入家庭多维金融短板发生率高达62.4%;低收入家庭的多维金融短板指数为0.450,接近非低收入家庭的两倍。这说明低收入家庭确实更容易成为存在多维金融短板的家庭。从是否有住房方面来看:无自有住房的家庭更容易存在多维金融短板,相应的短板发生率为24.2%,多维金融短板指数为0.173,均比有自有住房的家庭略高;但是有自有住房的家庭对于多维金融短板指数的贡献率非常高,达到89%。从户主主要工作的合同类别看,户主如果从事没有合同的工作,那么其家庭最容易成为存在金融短板的家庭。

表9 多维金融短板指数的分解(k=2)

(3)人口学特征分解

从户主性别来看(见表9),户主为女性时家庭多维金融短板的发生率略高,户主是女性的家庭更容易出现金融短板;从贡献率来说,户主是男性的家庭对于MFWI的贡献率是74.1%,显著高于户主是女性的家庭。从年龄分解来看,户主年龄越大,家庭越容易存在多维金融短板,对MFWI的贡献率也越大。从户主的婚姻状况来看,丧偶的户主,其家庭最容易出现多维金融短板,相应的多维金融短板发生率约为65.9%,同时其多维金融短板指数也最高,为0.493。

从家庭人口结构来看(见表9),本文按照家庭抚养的16岁以下人口和60岁以上老年人口占家庭人口的比重,将样本分成高、低两组,发现:家庭抚养和赡养人口占比高的一组,更容易成为存在多维金融短板的家庭,相应的发生率约为24.8%,金融短板指数为0.335,对于多维金融短板指数的贡献率为76.6%。从户主受教育程度来看,受教育程度越高,其家庭越不容易成为存在多维金融短板的家庭,多维金融短板的发生率越低,相应的MFWI也越低。其中,户主没上过学的家庭,金融短板的发生率约为79.5%,存在多维金融短板,相应的MFWI为0.616。从贡献度上看,对MFWI贡献最大的群体是户主受教育程度是小学的群体,其贡献率约39.4%,其次是户主受教育程度是初中的家庭,其贡献率约31.5%。

六、结论与建议

本文采用多维贫困测量的AF方法,利用2019年中国家庭金融调查数据(CHFS),构建家庭多维金融短板指数(MFWI),分析中国家庭的多维金融短板问题。通过从不同维度、不同区域、户主不同人口学特征,对家庭多维金融短板指数的合成与分解,得到以下几点结论与建议:

(一)主要结论

1.从出现金融短板的维度来分析,中国家庭最容易出现金融短板的三个维度是金融知识、保险和借贷。

2.家庭金融短板存在明显的区域不平衡。从分布区域上来说:农村比城市的家庭金融短板发生率和指数都更高;东部地区的多维金融短板指数最高,中部地区的城乡差距最大,东北地区则需要加大普惠金融力度。从全国层面看,家庭金融短板指数最大的三个省市分别是黑龙江省、山西省和河南省。在城镇地区,家庭多维金融短板指数最大的三个省(区、市)分别是黑龙江省、海南省和山东省;在农村地区,家庭多维金融短板指数最大的三个省(区、市)分别是陕西省、河南省和山西省。

3.低收入和脆弱家庭更容易存在多维金融短板。按照收入分解,近一半的低收入家庭成为存在多维金融短板的家庭。从人口特征方面看,老年户主、丧偶、从事未签订合同的工作或者受教育程度为小学以下文化程度的家庭,都属于脆弱家庭,更容易成为存在多维金融短板的家庭。

(二)政策建议

1.实施精准治理举措,实现金融普惠目标。建议相关部门以家庭多维金融短板指数为参考,分维度、分区域、分人群精准治理,促进金融普惠。

2.加强金融知识和保险的普惠服务。在农村地区,持续推动基本金融知识的普及,通过扩大农业保险、家庭财产保险等的覆盖度,进一步提高家庭抵御收入冲击和不确定因素的能力。

3.针对低收入家庭和欠发达地区提供多种金融服务。针对金融发展相对落后的地区,以政策性银行以及国有商业银行为主体,结合数字金融创新,发展针对低收入家庭和欠发达地区的小额信贷、保险、数字支付等金融产品和服务。

4.推动数字金融服务成为数字乡村振兴的重要举措。充分发挥我国数字基础设施、数字公共服务等方面的优势,鼓励数字金融服务在乡村振兴中积极作为,把数据作为关键生产要素,让欠发达地区分享数字金融红利。

猜你喜欢

今日农业(2022年4期)2022-11-16

中国典型病例大全(2022年10期)2022-05-10

中国医药科学(2022年5期)2022-05-05

清华金融评论(2022年4期)2022-04-13

中国药学药品知识仓库(2022年6期)2022-04-11

杂文月刊(2021年7期)2021-09-05

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

汉语世界(The World of Chinese)(2018年6期)2018-01-22

商情(2017年44期)2017-12-27