美国债务问题浅析

2022-07-29 12:38钟智高吴又又吴骏伟编辑张美思

中国外汇 2022年7期

文/钟智高 吴又又 吴骏伟 编辑/张美思

从美国支付的利息净额及占GDP比重等数据预测走势看,美国债务问题短期无忧。不过,美国政府债务高企仍然具有长期隐患。

2020年,面对新冠肺炎疫情的冲击,全球多国政府纷纷加大经济刺激力度,其中美国政府更是推出了创记录的财政刺激政策,美国联邦政府债务水平因而屡屡达到债务上限规模。直至2021年12月15日美国国会再次批准提高联邦政府的债务上限,才再次缓解了美国政府债务突破上限的燃眉之急。美国政府债务高企一直是市场关注的问题。以下笔者将对美国政府财政刺激政策下的债务问题进行简要分析,并对其前景进行展望。

美国政府长期财政赤字导致债务高企

从美国历年财政平衡数据和国内生产总值(GDP)增速来看,自2000年以来,除2000年和2001年美国政府出现财政盈余外,其余年份均为财政赤字(见图1)。其中,美国财政赤字规模两次显著的峰值分别出现在2008年金融危机后和新冠肺炎疫情暴发的2020年(2009年赤字率达到10%左右,2020年达到了15%左右)。2009年美国政府财政赤字规模较大的原因,一方面在于美国GDP在当时转为负增长,政府收入减少;另一方面是美国政府加大财政刺激力度,政府支出增加,导致赤字率大幅增加。2008年金融危机期间,美国政府主要进行了两轮财政刺激,分别为:2008年9月《不良资产救助计划》(规模7000亿美元)以及2009年2月《美国复苏与再投资法案》(规模7870亿美元),合计规模约为1.5万亿美元。而2020年美国政府财政赤字规模达到新高的原因在于,为应对新冠肺炎疫情的冲击,美国政府推出了创历史纪录的财政支出计划。疫情暴发后,美国政府共进行了六轮财政刺激。其中,特朗普政府进行了五轮,分别为:2020年3月6日《防备和应对冠状病毒补充拨款发展》(规模83亿美元),2020年3月18日《家庭优先应对冠状病毒发展》(规模1920亿美元),2020年3月27日《冠状病毒援助、救济与经济安全法案》(规模2.2万亿美元),2020年4月24日《薪资保护和医保增强法案》(规模4840亿美元),2020年12月27日《新冠疫情救济法案》(规模9000亿美元)。2021年3月12日,美国新一届政府推出《美国拯救计划》(规模1.9万亿美元)。六轮总额接近5.7万亿美元的财政刺激,规模几乎是金融危机期间的四倍。

图1 美国政府预算赤字率与GDP增速

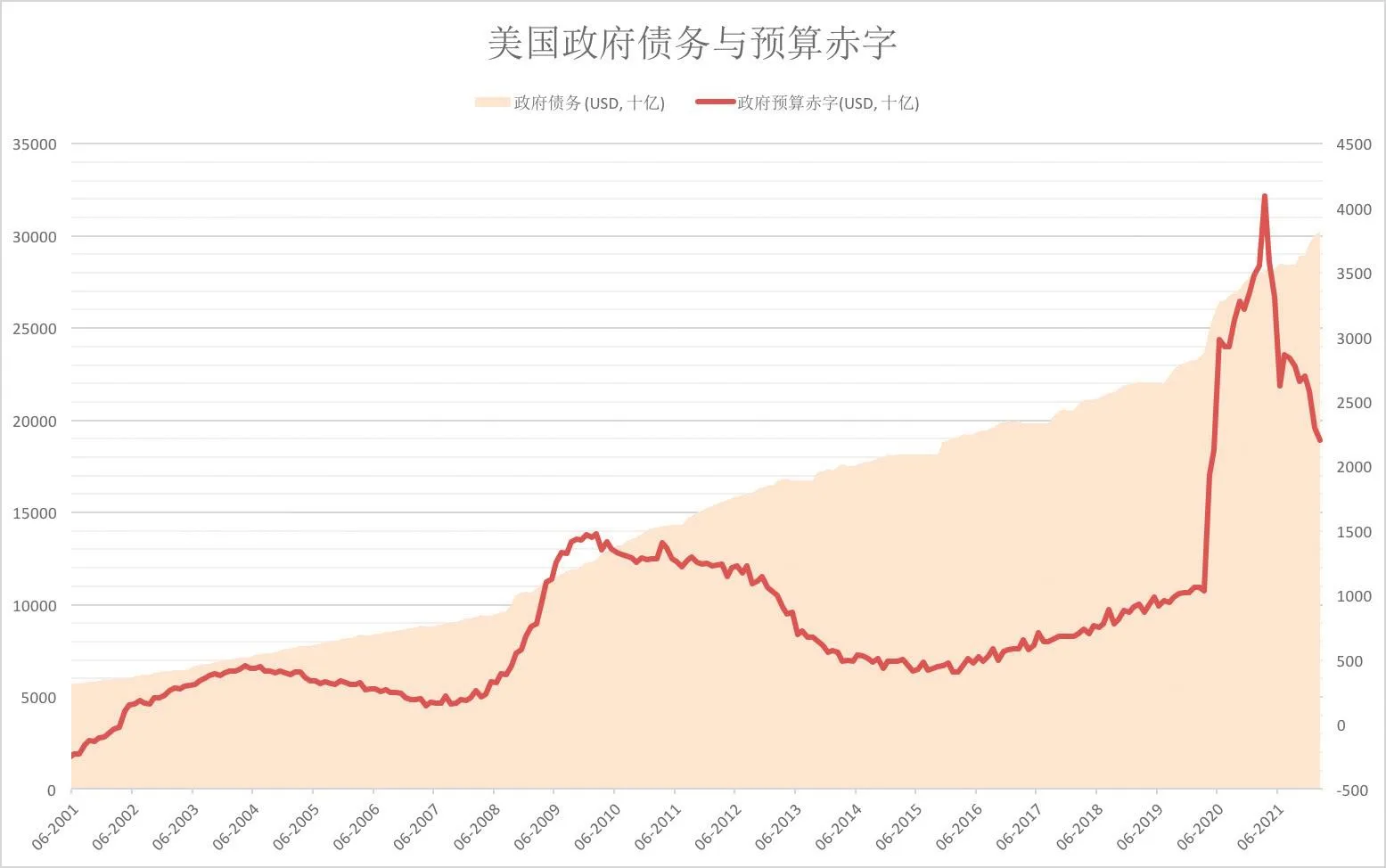

美国政府长期持续性的赤字财政政策,尤其在危机时期通过更加积极的财政支出刺激经济恢复,导致美国联邦政府债台高筑。近20年来,美国政府债务规模不断增加,政府债务上限不断上调,目前美国联邦政府债务规模已经升至30万亿美元左右(见图2)。

图2 美国政府债务与预算赤字

疫情以来美国政府债券发行和美联储持有情况

从美国政府短、中、长期限债券发行结构情况看,2008年金融危机和2020年新冠肺炎疫情暴发后,美国财政部短期国债新增发行占比都快速上升,短债发行较多,中长期债券发行比例变动不明显(见图3)。其主要原因在于:危机期间许多财政支出多为一次性,短期1—2年内完成,短债融资灵活,且短债利率成本贴近基准利率,跟随政策利率保持在低位,融资成本较低。

图3 金融危机和新冠肺炎疫情后美国短端国债的发行占比大幅上升

从当前情况看,对比美国财政部各个期限债券新增规模,2021年3月的数据显示,短期国债同疫情之前相比增长了76%,中长期(2—10年及以上)增长幅度不大。债券发行数据方面,同2020年3月时对比,2021年3月美国财政部多发行了约4.2万亿美元,其中短期债券2.01万亿美元,占比接近50%,其余为中长期债券等(见图4)。

图4 2021年3月较2020年3月美国债券发行对比

从美联储持有的美国政府债券情况看,2020年2月至2021年7月期间,美联储共增持美国国债规模达2.4万亿美元,约占美国财政部新增债务总量的56%。其中,美联储增持的国债几乎全部都是中长期国债,其占同期美国财政发行的中长期债券规模(2.87万亿美元)的84%(见图5)。

图5 美国财政部发行和美联储持有短期和中长期债券的情况

据美联储在2022年1月的估算,2021年美联储净利润达1078亿美元,向美国财政部上缴利润1074亿美元,创下近十年最高上缴记录。美联储作为非盈利机构,其利润(即持有各类国债所得利息收入扣除成本后)需上缴国库。这意味着,疫情后增发的中长期国债,对于财政部而言可能都是“零利率”融资,财政部中长期债务平均成本进一步下降。

从美国国会预算办公室展望看美国政府债问题前景

美国政府债务高企一直是市场较为关注的问题。部分观点认为,美国政府高债务的前景不可持续。对此,2021年2月22日,美国新任财政部长耶伦表示,不应仅仅关注美国政府的借债规模,而应将注意力集中在发债的经济效应和和政府支付的债券利息上。前者是债务的政策收益,后者影响美国债务的真正上限;政府偿债只要支付的国债利息占比不超过2007年高点,债务就可持续。

而美国国会预算办公室(CBO)2021年发布的长期预算展望(该展望假定按照当前法律法规未来不发生改变的情况下,预测未来30年有关美国政府债务、赤字、支出和收入情况)预计,2021年的美国财政赤字率将从2020年的14.9%(该水平仅次于1945年的历史最高点,为有记录以来的历史第二高点)下降到10.3%。CBO认为,新冠肺炎疫情导致美国联邦政府支出增加和财政收入减少,直接导致美国联邦政府债务率(联邦政府负债/GDP) 在2021财年底到102%的水平,并且不久的将来将逐步接近第二次世界大战107%的水平。CBO预计,随着赤字的不断增长,未来30年公众持有的美国债务将达到史无前例的水平,债务率将在2051年达到200%以上。

与此同时,根据CBO的预测,未来随着经济复苏以及利率水平上升,2021—2025年期间美国10年国债利率平均为1.6%,2026—2031年期间为3.0%;相应地,2021—2025年美国支付的利息净额及占GDP比重年均为2900亿美元和1.21%,2026—2030年这两个数字分别为5200亿美元和1.75%。从这一预测看,如果结合耶伦有关政府偿债支付的国债付息占比不超过2007年的高点,则美国政府债务可持续的观点,那么,美国政府债务问题短期无忧。

这是因为,按照CBO的测算,未来十年美国支付的净利息支出占GDP的比重大约在2027年左右才能超越2007年的高点1.72%,中短期(3—5年内)美国政府的付息压力逐渐走低(见图6)。且从中长期国债的付息压力看,考虑到美联储是美国政府新增发的中长期美债的主要持有人,每年上缴利息收益,美国财政部可能承担的债务压力有限。

图6 美债净利息支出及在GDP中的占比

不过,尽管短期来看美国债务问题无忧,但债务高企的问题仍然具有长期隐患,将对美国经济造成影响。美国政府债务占GDP的比重较高且不断上升,将挤压联邦和私人的借贷成本,减缓经济产出增长,使得利息支出增加。日益增长的债务负担,将加剧市场对美国财政危机的担忧和通货膨胀的风险,削弱人们对美元的信心,使得美国的公共和私人活动在国际市场上筹集资金的成本有所提高。

猜你喜欢

债券(2017年6期)2017-07-14

智富时代(2017年3期)2017-04-02

智富时代(2017年3期)2017-04-02

中国收藏(2015年12期)2015-12-16

海外英语(2013年11期)2014-02-11

环球时报(2009-12-25)2009-12-25

环球时报(2009-03-25)2009-03-25

环球时报(2009-03-19)2009-03-19