客户集中度与企业金融化:基于经营风险的中介效应分析*

2022-08-01 07:43林钟高辛明璇

安徽师范大学学报(人文社会科学版) 2022年4期

林钟高,辛明璇

(安徽工业大学商学院,安徽马鞍山 243002)

一、引 言

近些年传统实体企业产能过剩问题愈发突出,企业金融化趋势愈发明显。在虚拟经济高速发展的背景下,2002—2014年间,我国非金融上市公司金融资产平均规模增长243%,公司配置金融资产比例呈逐步上升趋势。①胡奕明、王雪婷、张瑾:《金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据》,《经济研究》2017年第1期。2011—2016 年,我国实体经济占GDP 的比例下降2.8 个百分点,而虚拟经济占比由12.1%上升至14.9%,其中金融行业2015和2016年金融业增加值占GDP的比例均为8.4%,已超过美国互联网泡沫和次贷危机所对应的美国历史上的最高点。②黄群慧:《论新时期中国实体经济的发展》,《中国工业经济》2017年第9期。由此可以看出,我国市场过度金融化导致实体经济与虚拟经济的对立统一出现失衡,中国经济表现出“脱实向虚”的金融化趋势,实体经济发展遭到抑制,加大了经济运行风险。为了避免经济“脱实向虚”带来的不利影响,我国政府开始注重实体经济振兴,多次在重要场合强调发展实体经济、防范重大风险的重要性,引导企业“脱虚向实”,回归本源。③黄贤环、吴秋生、王瑶:《实体企业资金“脱实向虚”:风险、动因及治理》,《财经科学》2018年第11期。因而,探寻企业金融化的决定因素,具有重要的理论与现实意义。

经济金融化在微观层面的表现形式是实体企业扩大金融资产投资④杜勇、张欢、陈建英:《金融化对实体企业未来主业发展的影响:促进还是抑制》,《中国工业经济》2017年第12期。,而客户作为重要的外部利益相关者,其很大程度上决定了企业的生产经营,能够影响企业的金融投资决策。⑤刘端、王竹青:《不同市场竞争条件下客户关系集中度对企业现金持有的影响——基于中国制造业上市公司的实证》,《管理评论》2017年第4期。⑥李馨子、牛煜皓、张广玉:《客户集中度影响企业的金融投资吗?》,《会计研究》2019年第9期。与西方规则型合约治理社会不同,中国深受儒家文化影响,始终处于伦理(关系型)社会,往往以“礼制”为特征的非正式机制对人们的约束力会强于法律的约束力。⑦[德]马克斯∙韦伯著,于晓等译:《新教伦理与资本主义精神》,陕西师范大学出版社2007年版,第21-42页。.尤其在我国市场正处于转轨时期,作为承载价值的“关系”,其普遍性和重要性更加凸显,显然客户关系交易已成为企业间使用较多的一种交易模式,其与企业生产经营紧密相连。因此,我国证监会加大对企业客户集中度的关注,颁布多项准则对客户关系型交易作出规定。根据公司所披露的客户集中度可知,2020 年中国上市公司与前五大客户交易比例的平均水平为31.5%。个别公司比例甚至达到95.3%。由此可知,客户关系交易在企业日常营运过程中扮演着重要角色,其对企业经营投资决策具有重要影响。⑧陈峻、王雄元、彭旋:《环境不确定性、客户集中度与权益资本成本》,《会计研究》2015年第11期。⑨褚剑、方军雄:《客户集中度与股价崩盘风险:火上浇油还是扬汤止沸》,《经济理论与经济管理》2016年第7期。尽管企业金融化是最近几年的景象,而客户关系交易(客户集中度)则是具有中国传统“关系信任”特色、非常典型的上市公司交易特征,但是兼具经营效率与经营风险和安全隐患,却是金融化与关系交易的共同点。因此,本文遵从客户集中度—企业经营风险—企业金融化的理论逻辑与现实态势,以我国社会结构典型的非正式契约交易模式为切入点,采用2010—2020年A股非金融上市公司为样本,研究客户集中度对企业金融化究竟有何影响以及企业经营风险的传导路径与作用机理。

本文的可能贡献在于:(1)基于中国上市公司的关系交易传统本源,揭示了企业金融化现象的特有因素。从长期存在于中国市场的客户关系这一独特角度出发,研究非财务因素——客户集中度对企业金融资产投资的影响,为研究企业金融化提供新的视角,作出具有中国企业交易特点的独到解读。(2)揭示客户集中度影响企业金融化的作用机理,为企业合理安排客户关系交易和政府优化“脱虚向实”的制度安排提供经验证据。本文检验了经营风险在客户集中度影响企业金融资产配置的过程中扮演着中介传导效应。同时,研究了在客户议价能力、企业所处竞争地位不同的情况下,客户集中度与企业金融化之间的关系如何变化,多角度地探究了客户集中度的经济后果,助力市场更好地认识供应链合作关系在企业投资决策中所发挥的作用。

二、理论分析与研究假设

从文献角度看,在企业金融化研究方面,多数学者主要从金融化动机、经济后果两个角度对实体企业金融化进行研究,较少关注企业金融化的成因与机制。学者认为企业会出于风险防范动机,配置金融资产,防范资金短缺带来的风险,充当“蓄水池”,同时达到缓解融资约束、拓宽融资渠道等目的。①Smith C.W.,Stulz R.M.,The Determinants of Firms'Hedging Policies,Journal of Financial and Quantitative Analysis,vol.20,no.4(December 1985),pp.391-405. Hui K.W.,Klasa S.,Yeung P.E.,Corporate Suppliers and Customers and Accounting Conservatism,Journal of Accounting and Economics,vol.53,no.1 (April 2012),pp.115-135.②Stulz R.M.,Rethinking risk management,Journal of Applied Corporate Finance,vol.9,no.3 (September 1996),pp.8-25.进一步研究企业金融化动机,发现企业持有金融资产更多是出于逐利目的,“挤出”效应占据主导地位。③Demir F.,Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets,Journal of Development Economics,vol.88,no.2 (March 2009),pp.314-324.④Orhangazi O.,Financialization and Capital Accumulation in the Non-Financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy,1973-2003,Cambridge Journal of Economics,vol.32,no.6 (April 2008),pp.863-886.对于非金融企业热衷金融行业的经济后果,一些学者发现非金融业企业过度依赖金融投资收益,会导致生产性投资减少,破坏企业研发创新能力⑤Kravtsova V.,Radosevic S.,Are systems of innovation in Eastern Europe Efficient?,Economic Systems,vol.36,no.1 (March 2012),pp.109-126.⑥黄大禹、谢获宝、邹梦婷:《金融化对制造业企业创新效率影响的实证研究》,《工业技术经济》2021年第6期。,抑制企业经营绩效。⑦Baud C.,Durand C.,Financialization,Globalization and the Making of Profits by Leading Retailers,Socio-Economic Review,vol.10,no.2 (September 2011),pp.241-266.可见,学术界大多研究企业金融化的动机及经济后果,企业金融化研究缺少对客户集中度的关注,关于二者之间是通过何种机制产生影响的研究也相对较少。

在客户集中度研究方面,“关系本位”的文化思想扎根于中国社会已有几千年的历史,客户关系交易成为客户集中度高的社会根源与历史积淀。已有研究表明,客户关系交易具有正反两方面效应:一方面,客户集中能够节约企业交易成本,获得供应链整合效益,提升企业价值,降低企业经营风险;⑧Gosman M.L.,Kohlbeck M.J.,Effects of the Existence and Identity of Major Customers on Supplier Profitability:Is Wal-Mart Different?,Journal of Management Accounting Research,vol.21,no.1 (May 2009),pp.179-201.⑨Kong X.,Why Are Social Network Transactions Important?Evidence Based on the Concentration of Key Suppliers and Customers in China,China Journal of Accounting Research,vol.4,no.3 (September 2011),pp.121-133.另一方面,随着客户关系愈加紧密,专用性投资逐渐增多,双方产生“锁定”效应。同时企业对大客户的依赖性增加,使大客户拥有强势的谈判议价能力,依赖方利润空间被侵蚀,增加企业经营风险,严重时甚至能够诱发财务危机。⑩Gosman M.,Kelly T.,Olsson P.,The Profitability and Pricing of Major Customers,Review of Accounting Studies,vol.9,no.1(March 2004),pp.117-139.⑪这时企业往往出于预防性动机,倾向配置变现能力强的金融资产,缓解客户集中度过高带来的经营风险。可见,客户关系交易具有高收益与高风险的双重特性,若客户集中度过低,提高客户集中度能对企业发挥协同治理效应。而当客户集中度到达一定的水平时,企业与客户之间更多体现为竞争关系。从而导致不同程度的客户集中度可能会对企业经营风险产生不同影响,进而影响企业金融化水平。故本文基于资源基础理论、交易成本理论、关系专用性投资与谈判力理论,探究客户集中度、经营风险与企业金融化的关系,提出相关的研究假设。

(一)客户集中度与企业金融化

企业处于客户关系型交易初期时,客户集中度较低,企业为维持稳定的合作关系,将资金投入客户关系的建设与主营业务经营中,避免企业资金在金融市场“空转”。同时,企业为向市场和客户展示后续发展潜力,自我约束与监督,弱化企业出于“资本套利”动机产生的配置金融资产投资行为,进而有效降低企业金融化水平。依据资源基础理论可知,弱势企业很难依靠自己的力量培育核心竞争力,通过建立外部网络能够快速、便捷地获取特殊资源,充分发挥战略网络的各方优势,提高企业整体工作效率。由于我国处于关系型社会,关系交易不仅本身是重要的市场资本,还是企业获取特殊资源的一种便捷方式。①李艳平:《客户关系型交易与制造业企业业绩:影响效应与机制》,《宏观经济研究》2017年第2期。企业通过适当与客户建立关系合作,能够在整合供应链的基础上,实现资源互补、信息共享。同时供应链逐渐完整,大客户技术知识的资源信息会沿着供应链向企业溢出,无形中提升企业的创新能力,增强主营业务的后续发展动力。②梅丹、程明:《商业信用融资、客户集中度与企业研发投入》,《经济与管理评论》2021年第5期。其次,从交易成本理论出发,供应商与少量关键客户建立关系交易,能有效降低事前、事后的交易成本,提高企业运营效率。③Patatoukas P. N.,Customer-Base Concentration:Implications for FirmPerformance and Capital Markets,The Accounting Review,vol.87,no.2 (August 2010),pp.363-392.原因在于,当客户集中时,供应链会产生信息溢出效应,企业能够敏锐捕捉到客户需求变化的信息,及时调整生产经营战略,减少销售费用、管理费用等一系列成本。④Kalwani M.U.,Narayandas N.,Long-term manufacturer-supplier relationships:Do they pay off for supplier firms?Journal of Marketing,vol.59,no.1 (January 1995),pp.1-16.因此,在客户集中度相对较低的情况下,企业与客户更多体现的是“合作治理”关系,企业经营情况较好,面临较低的经营风险,从而企业出于“蓄水池”作用配置金融资产的投资决策行为有所减少。同时客户关系交易形成的外部治理机制,能够对企业进行监督,有效抑制出于资本套利动机持有金融资产的机会主义行为,从而降低企业金融资产配置水平。

然而,随着客户关系的逐渐深入,客户集中强度达到一定阈值时,进行关系交易所付出的成本将会大于其带来的收益,客户集中度对企业金融化的影响将会与上述分析产生的结果不同。依据关系专用性投资理论,企业为了维持与主要客户长期且稳定的合作关系,会加大专用性资产投资,这种资产只能在特定的交易中发挥作用,如果关系企业终止合作或者破产,关系专用性资产将会发生重大贬值,严重时甚至会导致企业发生财务危机。⑤Williamson O.E.,Markets and hierarchies:Analysis and antitrust implication,New York:The Free Press,1975,pp.82-106.同时,由于专用性资产的特定性和不可逆性,随着对它投资的增多,企业将面临较大“锁定”风险,向市场传递不好的信号,导致债权人认为自己会承担关系交易破裂导致的清算风险,从而对企业提出更加苛刻的借款条件。⑥Campello M.,Gao J.,Customer concentration and loan contract terms,Journal of Financial Economics,vol.123,no.1 (January 2017),pp.108-136.并且在供应商、客户企业双方关于利润分配的博弈过程中,随着专用性投资的增多,处于弱势的一方愈加担心其利润会被对方侵占;⑦Hwang P.,Asset specificity and the fear of exploitation,Journal of Economic Behavior&Organization,vol.60,no.3 (July 2006),pp.423-438.从而加大金融资产配置以预防利润侵占风险。因此,随着专用性资产投资的增多,会导致“锁定”效应、机会主义等负面作用的出现,加剧企业经营风险,企业出于对未来发展的担忧会出于“蓄水池”动机配置金融资产,提升自身抗风险能力。

而从谈判能力理论角度考虑,过高的客户集中度,导致客户企业拥有议价优势,依旧会给企业带来较大的经营风险,因而企业会通过配置流动性强的金融资产来预防可能发生的风险。导致此种现象发生的原因在于,大客户议价能力越强,对供应商企业具有绝对控制权,迫使供应商企业接受降低产品价格、储备超额存货、增大商业信用供给等诸多侵占自身利益的要求,从而将自身经营风险转嫁给供应商企业,给企业经营带来负面影响。因此,当客户集中度到达特定阈值后,企业出于对自身的预防和保护,会配置更多具有风险规避功能的金融资产。

综上所述,客户关系型交易具有协同效应和挤压效应双重特性。当客户集中度处于较低水平时,企业双方合作共赢,降低企业经营风险,从而降低企业金融化水平。而当客户集中度过高时,大客户企业会出现机会主义行为,导致经营风险加大,这时企业会加大金融资产配置比例。客户集中度与企业金融化水平的关系,已经不再是一种单调线性关系,而更可能是一种“U型”关系,如图1。

图1 客户集中度与企业金融化正“U型”关系图

基于上述分析,本文提出假设H1。

H1:在其他条件保持不变的情况下,客户集中度与企业金融化呈正“U型”关系。

(二)经营风险对客户集中度影响企业金融化水平的中介作用

在客户集中度影响企业金融化的“U型”关系中,经营风险的变化起着重要的中介作用,使得客户集中度对企业生产经营形成一把“双刃剑”,这种“双刃剑”可以从以下两个方面讨论。

一方面在客户集中度达到阈值之前,分析经营风险与客户集中度、企业金融化的关系。客户集中能够优化供应链,实现信息共享,提高企业运营效率,带来稳定、高额的收益,从而降低企业经营风险;①王雄元、王鹏、张金萍:《客户集中度与审计费用:客户风险抑或供应链整合》,《审计研究》2014年第6期。企业配置具有财务缓冲作用的金融资产行为有所减少。同时,以信任为基础建立的客户关系交易能够发挥外部监督作用,双方通过紧密交流,信息不对称有所降低,客户能对企业投资经营行为进行有效监督,提高企业管理效率,降低经营风险,进而抑制以短期投机为目的的企业金融化投资行为。再者,构建完整供应链能够向外部市场传递经营稳定的信号,调动投资者热情,拓宽筹资渠道,企业能够从外部市场灵活的筹集现金,起到了降低经营风险的作用。企业的经营风险有所降低,导致出于资金管理需求动机而配置具备风险规避功能的金融资产的需求减少,从而抑制以“蓄水池”为目的的金融资产投资行为。

另一方面在客户集中度超过阈值以后,探究客户集中度、企业经营风险以及企业金融化三者之间新的关系,尤为重要。客户集中程度越强,客户企业拥有更多的谈判优势,可能会要求依赖方投入更多的专用性资产,依赖方利润空间被侵蚀的可能性加大,即存在优势的一方会凭借自身较强的谈判能力掠夺“关系专用性投资”收益,弱势方被“敲竹杠”的可能性加大,增加了经营风险。此时,企业出于预防资金断裂动机,将配置具有“未雨绸缪”作用的金融资产,借助其投资可逆性和较强的流动性,应对过高的客户集中度带来的经营风险。②楚晓光:《金融化行为对实体企业风险承担影响研究》,《国际商务》2021年第4期。此外,长期稳定的客户关系致使企业管理者业绩压力降低,管理者出现短期投机行为,减少投资周期长、收益低的创新研发等项目,增大企业经营风险。为规避此风险,管理者借此将企业资金投入金融行业,以攫取短期超额收益③安素霞、刘来会:《金融资产配置、商业信用融资与资本结构动态调整速度》,《现代财经》2020年第4期。,从而增大企业金融资产投资水平。

括而言之,客户集中度与企业金融化的正“U型”关系,可能是先通过影响企业的经营风险,进而影响企业金融资产配置水平。基于上述分析,本文提出假设H2。

H2:在其他条件保持不变的情况下,经营风险在客户集中度与企业金融化的正“U型”关系中起到了中介传导作用。

三、研究设计

(一)样本选择与数据来源

本文以2010—2020年我国A股上市公司为研究对象,并按照以下顺序筛选样本:(1)删除金融、房地产及保险业上市公司;(2)删除被ST 的上市公司;(3)删除数据缺失或存在异常的公司,最后得到17113个样本。为去除极端值影响,本文对所用到的连续变量进行双边1%的缩尾处理。本文数据均来自国泰安数据库(CSMAR),数据统计分析主要由stata15.1完成。

(二)模型设定及变量定义

1.模型设定

为检验客户集中度对企业金融化的影响,构建如下模型(1)。

根据假设H1,预期α1显著为负,α2显著为正;Controls代表控制变量,各变量详见表1,ε1为误差项,以下类似。

进一步,利用Baron 和Kenny 提出的层级回归三步法分析检验经营风险对客户集中度与企业金融化“U”型关系的中介作用①Baron R.M.,Kenny D.A.,The Moderator-Mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations,Journal of Personality and Social Psychology,vol.51,no.6 (December 1986),pp.1173-1182.,在模型(1)的基础上构建如下模型(2)和(3)。

根据假设H2,预期β1、μ1显著为负,β2、μ2、μ3显著为正。

2.变量定义

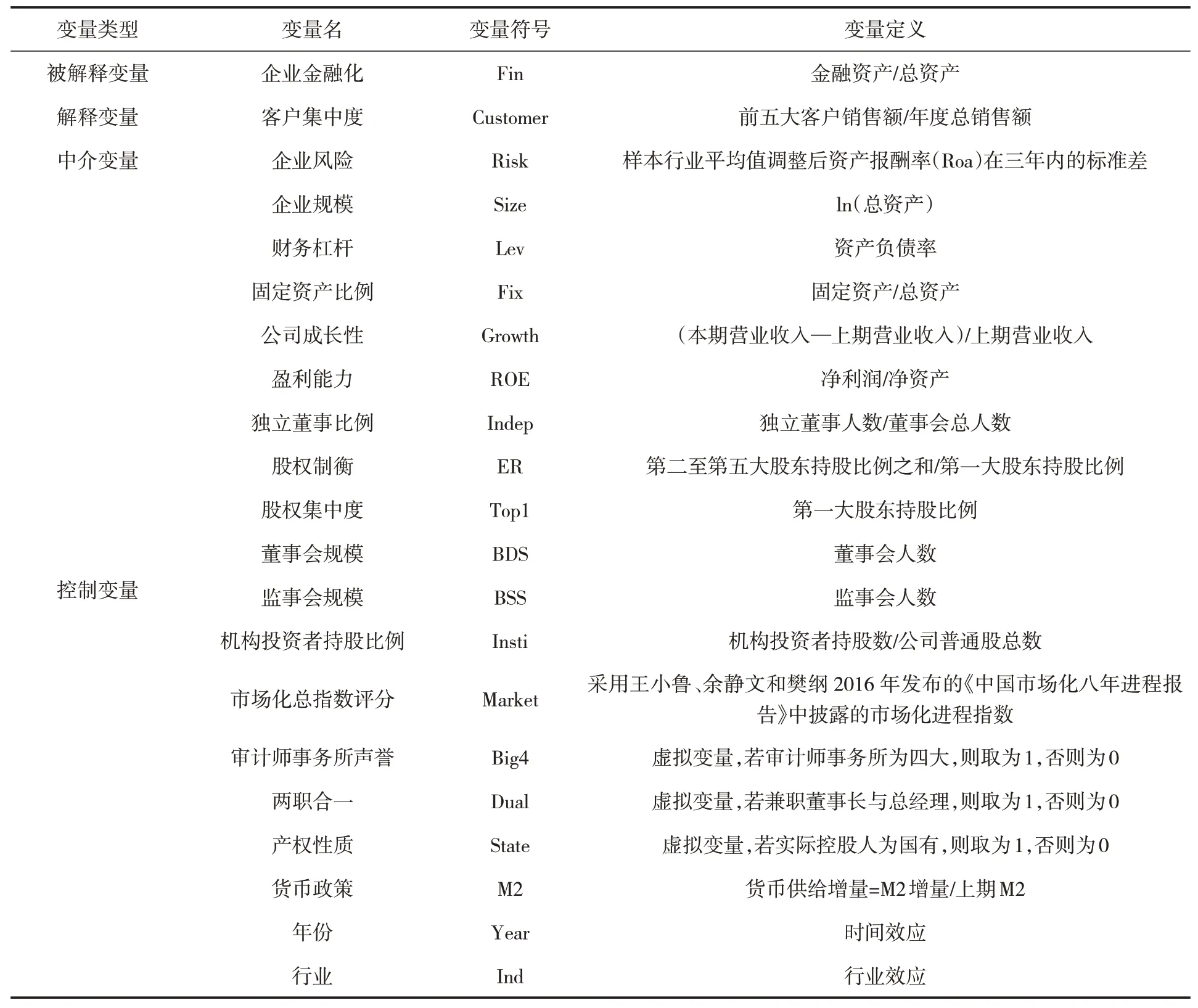

被解释变量:企业金融化(Fin)。参考谭德凯的做法②谭德凯、田利辉:《民间金融发展与企业金融化》,《世界经济》2021年第3期。,用金融资产占总资产的比例衡量企业金融化的大小,计算公式见(4)。其中由于非房地产企业进入房地产行业是出于短期获利目的,因而将投资性房地产净额纳入金融资产核算。2019年实施的新会计准则规定不再使用“可供出售金融资产”和“持有至到期投资”两个项目,且新会计准则在2018年已有部分企业提前使用,从而导致2018年以后企业的这两个项目存在大量缺失值,为避免其对研究结果的干扰,用“债权投资”代替“持有至到期投资”项目,“可供出售金融资产”项目数值缺失则用“其他债权投资”“其他权益工具”两项目之和代替。

解释变量:客户集中度(Customer)。本文借鉴已有文献,使用前五大客户销售额占公司全年销售额的比例衡量客户集中度的大小。

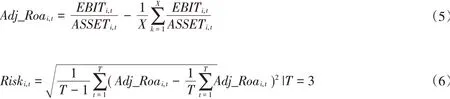

中介变量:企业经营风险(Risk)。参考已有文献①何瑛、于文蕾、杨棉之:《CEO复合型职业经历、企业风险承担与企业价值》,《中国工业经济》2019年第9期。,使用企业样本期间内盈利的波动程度来衡量企业的经营风险水平,企业盈利水平使用Roa衡量。将企业每一年的Roa采用行业平均值进行调整,然后计算经行业调整Roa(Adj_Roa)的标准差。计算公式如下:

控制变量:借鉴相关文献加入企业微观财务指标、企业内部治理变量、外部治理变量、以及国家宏观政策变量等控制变量,以及控制年份和行业。②何捷、张会丽、陆正飞:《货币政策与集团企业负债模式研究》,《管理世界》2017年第5期。具体变量定义见下表1。

表1 变量定义表

四、实证分析

(一)描述性统计

表2为回归变量的描述性统计。企业金融化(Fin)的最小值为0,最大值达0.547,表明部分企业将较多内部资金投入金融行业,具有较高的金融风险。客户集中度(Customer)最小值为0.017,中位数为0.243,最大值达到0.953,可以看出我国大部分企业均存在客户关系交易,说明客户关系交易在我国企业中是一种常见的交易手段,且部分企业过度依赖主要客户。另外,其他变量的统计结果基本符合要求,在此不过多赘述。

表2 主要变量的描述性统计

(二)相关系数分析

相关数系数检验显示(检验结果省略),客户集中度与企业金融化之间的相关系数为负值,说明客户集中度与企业金融化水平存在显著负相关关系。二者之间还可能存在非线性关系,更详细的分析通过后面的多元回归结果展示。此外其他变量相关系数均未超过0.3,初步判断变量之间不存在严格的多重共线性问题。

(三)回归分析

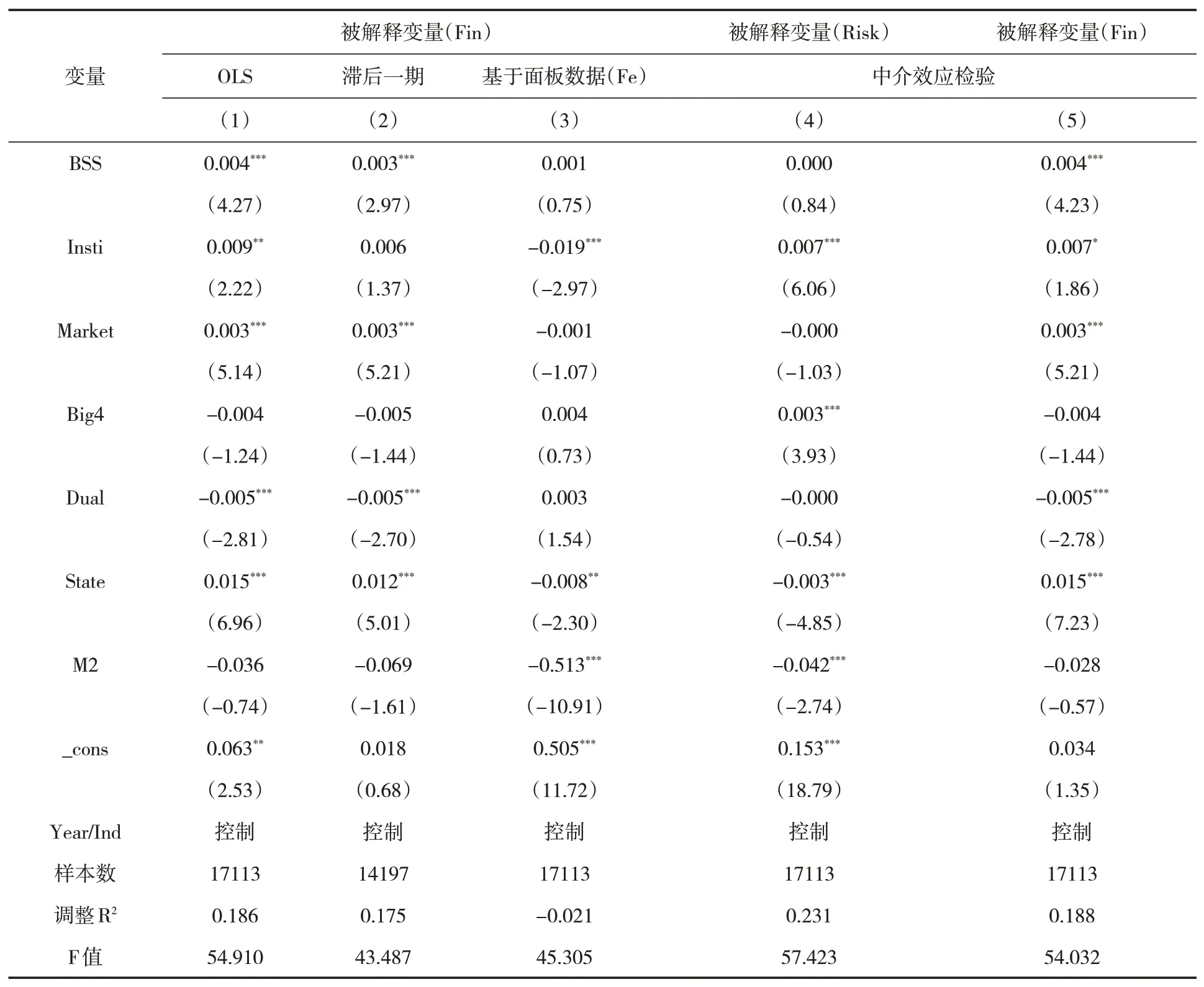

表3列示客户集中度与企业金融化的多元回归结果,以及企业经营风险中介效应的检验结果,即模型(1)(2)(3)的回归结果。本文使用OLS 回归、将全部解释变量与控制变量滞后一期回归和面板数据的固定效应回归三种方法,探寻客户集中度与企业金融资产配置之间的关系。表3列(1)基于最小二乘法可以看出客户集中度一次项(Customer)对企业金融化(Fin)的回归系数为-0.068,客户集中度平方项(Customer2)回归系数为0.073,说明客户集中度与企业金融化之间呈显著的正“U”型关系。为进一步明确客户集中度与企业金融化之间的关系,利用拐点公式(-b/2a)计算第一步回归的拐点。根据表3 列(1)的回归结果,计算出客户集中度达到0.537时,客户集中度对企业金融化的抑制作用消失,转而变成促进企业金融化。即当客户集中度低于0.537时,客户集中度与企业金融化负相关;当客户集中度超过拐点0.537时,客户集中度与企业金融化正相关。也就是说,客户集中度与企业金融化之间呈显著的正“U”型关系,模型的几何图形是一条开口向上的抛物线,如图2所示。实证结果支持假设H1。

图2 客户集中度与企业金融化正“U型”关系阴影图

表3 客户集中度、经营风险与企业金融化回归结果

续表:

表3的列(4)列(5)报告了企业经营风险在客户集中度对企业金融化影响的中介效应检验结果。模型(1)客户集中度平方项(Customer2)对企业金融化的总效应显著,使讨论中介效应的提前成立。模型(2)的回归结果于列(4)列示,其中客户集中度一次项(Customer)与经营风险(Risk)的回归系数为-0.011,客户集中度平方项(Customer2)与经营风险(Risk)的回归系数为0.024,表明在“U”型的左边,客户集中度有助于降低企业经营风险,而在“U”型的右边,客户集中度提高企业经营风险。列(5)是对模型(3)的回归结果的列示,其中经营风险(Risk)与企业金融化(Fin)的回归系数为0.191,客户集中度平方项(Customer2)系数为0.068,表明经营风险在客户集中度影响企业金融化过程中发挥的是部分中介作用。综上,本文的结果支持了“客户集中度—经营风险—企业金融化”这条传导路径,假设H2得到验证。

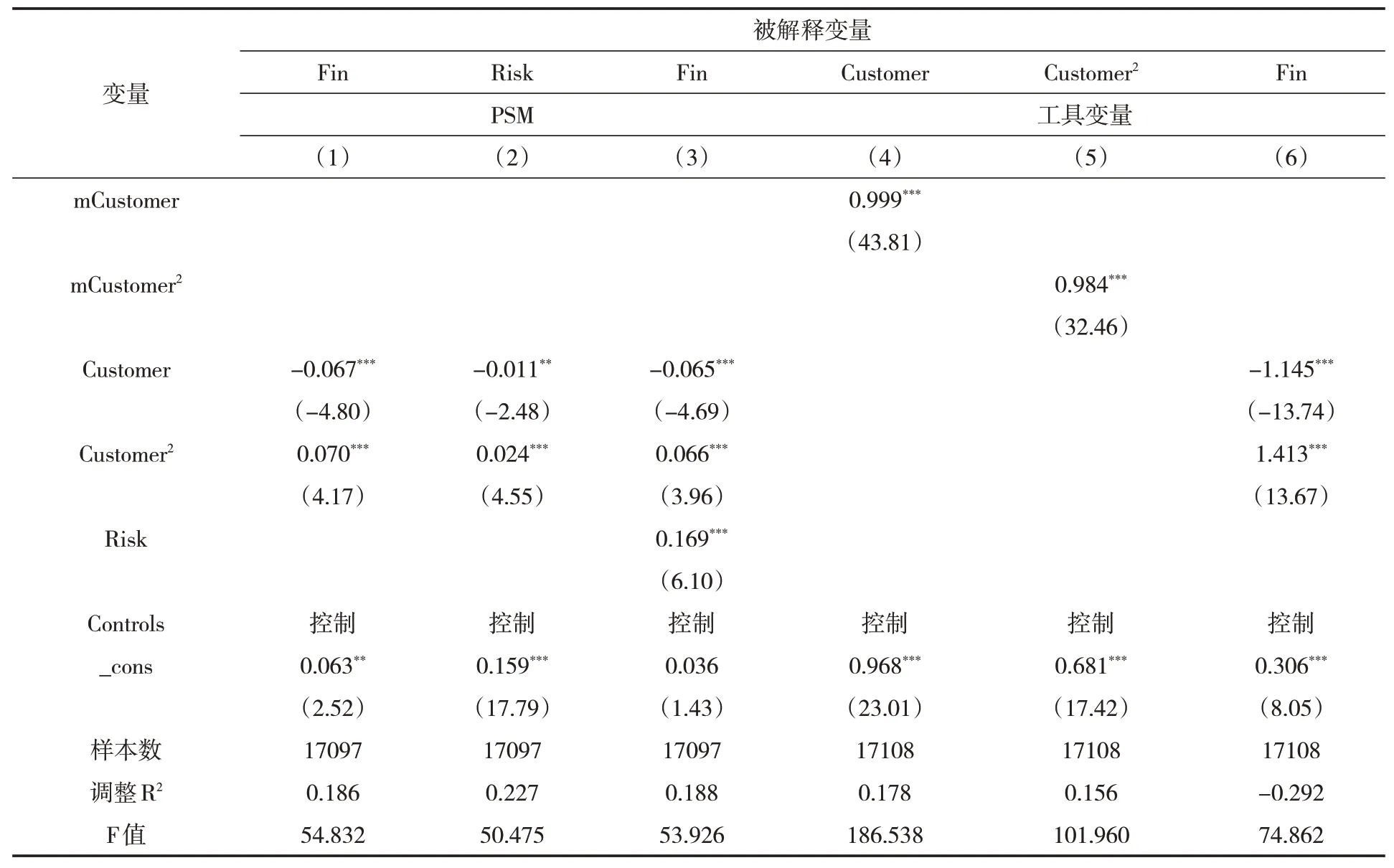

(四)内生性处理

1.倾向得分匹配法(PSM)。选取与前文相同的控制变量作为匹配变量,根据客户集中度的中位数划分处理组和控制组,进行1:1最近领匹配。配对结果显示,平均处理效应(ATT)对应的T值为-2.56,在5%的水平上显著。剔除匹配不成功的样本,将得到的子样本按照模型进行回归。表4列(1)(2)(3)列示了PSM子样本回归结果,主要结论仍成立。

2.工具变量法。本文借鉴林钟高等的做法①林钟高、邱悦旻:《供应商—客户关系与代理成本》,《北京工商大学学报(社会科学版)》2020年第6期。,选取客户集中度的行业均值(mCustomer和mCustomer2)作为工具变量。表4列(4)(5)列示了第一阶段回归结果,其中Kleibergen-Paap rk LM统计量在1%的水平显著,值为398.227。Cragg-Donald Wald F 统计量的值为209.315,大于10,拒绝存在弱工具变量的假设,因此选取的工具变量是有效的。列(6)列示了对模型(1)的回归结果,可见回归结果与前文保持一致,因此内生性并没有对本文结论产生较大影响。

表4 客户集中度、经营风险与企业金融化内生性检验结果

(五)稳健性检验

1.调整样本期间。2019年底爆发新冠疫情,导致2020年企业经营波动性较大,为避免对其对实证结果的干扰,去除2020年数据,将样本时间窗口调整为2010—2019年,重新进行回归。回归结果在表5列(1)(2)(3)列示,结果与前文保持一致,说明结果较为稳健。

2.替换中介变量。出于稳健性考虑,本文进一步使用样本行业平均值调整后资产报酬率(Roa)在三年内的极差重新衡量企业经营风险,计算公式如下。重新回归模型(1)(2)(3),表5 列(4)(5)(6)列示回归结果,与前文保持一致。

3.排除行业间影响。考虑到不同行业间客户集中度对企业金融化影响有所不同,虽然前文回归中已控制行业因素,但其影响可能依旧存在,因此本文剔除其他行业,只保留制造业上市公司样本进行重新回归,表5列(7)(8)(9)列示回归结果,可以看到回归结果依旧稳健。

表5 客户集中度、经营风险与企业金融化稳健性检验回归结果

五、基于客户议价能力与市场地位异质性的进一步检验

如前文分析,过高的客户集中度会导致客户企业拥有绝对优势,企业自身处于劣势地位,从而对企业金融化决策产生影响。那么供应商企业在与客户谈判过程中,自身的议价能力和市场地位不同时,客户集中度对企业金融资产持有水平的影响是否会变化?这些问题将在这一部分进行详细探讨。

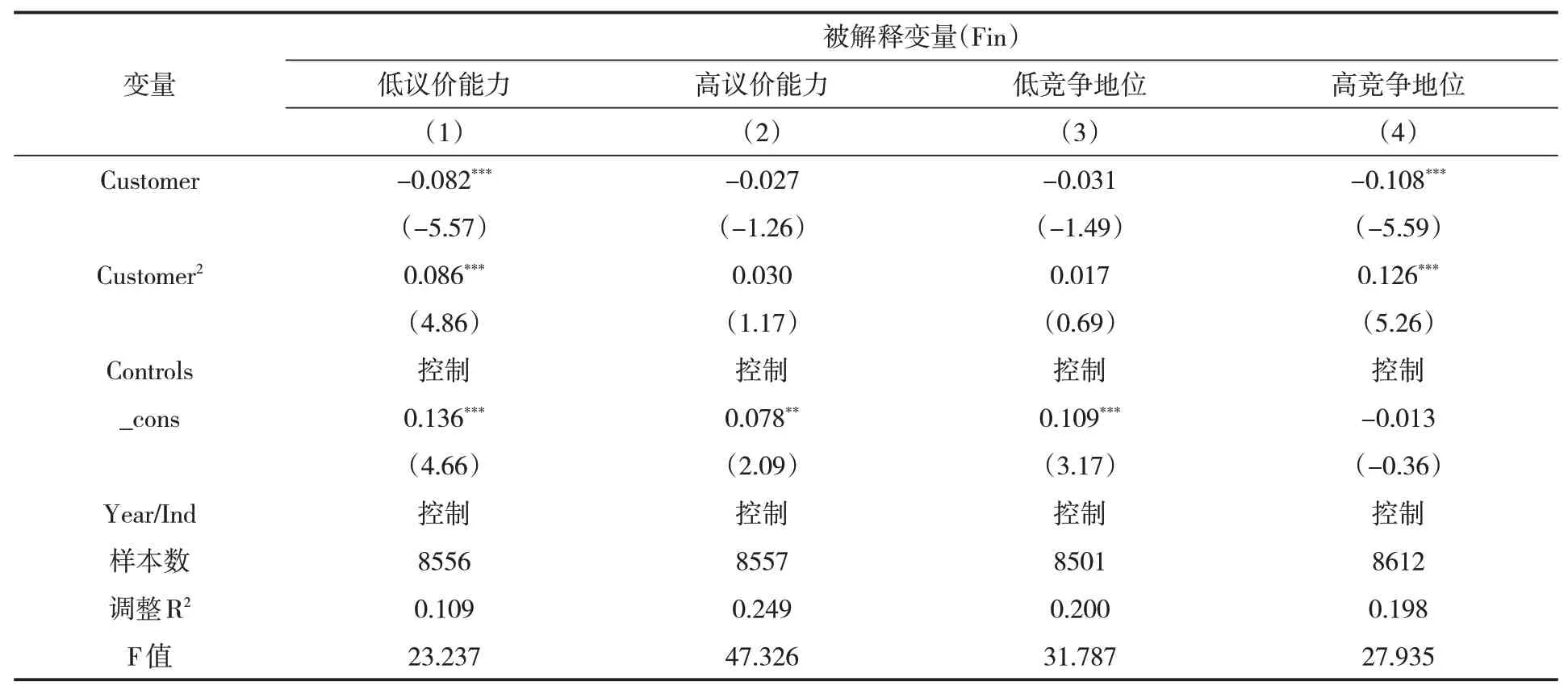

(一)客户集中度与企业金融化:议价能力异质性的分组检验

客户集中度越高,意味着大客户谈判能力越强,企业将被迫接受客户提出的损害自身利益的条件,增大“敲竹杠”风险,企业出于预防而持有金融资产的动机增强。借鉴余明桂等的研究①余明桂、潘红波:《金融发展、商业信用与产品市场竞争》,《管理世界》2010年第8期。,使用商业信用供给(AR)衡量企业的议价能力,其中商业信用采用应收账款与企业总资产的比值衡量。本文取商业信用的中位数作为议价能力强弱的衡量界限,分为低议价能力组与高议价能力组,分析结果如下表6。在高议价能力组,客户集中度对企业金融化的影响并不显著;而在低议价能力组,客户集中度(Customer)与其平方项(Customer2)与企业金融化(Fin)的回归系数均显著,系数值分别为-0.082 和0.086,呈正“U”型关系。因此,谈判能力处于劣势的企业客户集中度与企业金融化的正“U”型关系更加明显,即客户集中度过高时,更倾向于配置金融资产。本文使用费舍尔组合检验(permutation test)进行组间系数差异比较,结果证明二者在5%水平上存在显著差异。

(二)客户集中度与企业金融化:市场竞争地位异质性的分组检验

产品市场竞争激烈且处于低市场竞争地位的企业,在面对有限的资源限制与竞争对手强大的制约时,为了尽可能地占据市场份额,更加注重客户关系的维护,从而导致客户占据强势地位。意味着客户集中度越大,客户企业为了防范经营风险沿供应链溢出,将会监督低竞争地位的企业将资金投入主营业务市场竞争中,企业对金融资产的敏感性较弱。而与之相反的高竞争地位的企业,拥有充足灵活的现金流,抗风险能力强,对客户企业的依赖有所缓解,即客户集中度的外部监管作用减弱,企业更加青睐获利能力强、流动性高的金融行业,因而高市场竞争地位的企业在客户集中度过高时,更有动机配置金融资产。②李顺彬:《产品市场竞争、竞争地位与企业金融资产配置》,《经济体制改革》2020年第1期。借鉴Peress 的研究③Peress J.,Product Market Competition,Insider Trading,and Stock Market Efficiency,Journal of Finance,vol.65,no.1 (January 2010),pp.1-43.,使用勒纳指数(PCM)衡量企业竞争地位的高低,计算公式见(8)。本文取勒纳指数(PCM)的中位数作为竞争地位高低的衡量界限,分为高竞争地位组和低竞争地位组,分析结果如下表6。企业处于高竞争地位时,客户集中度(Customer)与其平方项(Customer2)系数均达到1%显著性水平,客户集中度与企业金融化存在显著的“U”型关系。而企业处于低竞争地位时,面对激烈的市场竞争,客户集中度影响管理层配置金融资产的效果并不显著。

表6 客户议价能力与市场地位异质性检验回归结果

六、结 论

近些年我国实体经济资本回报率下降,资本逐利动机增强,虚拟经济与实体经济的对立统一出现失衡,不利于我国产业经济的可持续发展。深入了解企业金融化的影响因素,有利于引导企业“脱虚向实”,振兴实体经济。本文选取2010—2020年中国A股非金融上市公司为研究样本,探究客户集中度对企业金融资产投资水平的影响以及企业经营风险在二者关系中的中介传导作用。研究发现,客户集中度与企业金融化呈显著的正“U”型关系,表明客户集中度对企业金融化具有双面效应,即客户集中度存在一个阈值,在达到阈值之前,客户集中度增大能够有效降低企业金融化水平。而超过阈值,随着客户集中度增强,企业对金融行业投资的热衷程度有所提升,从而促进企业金融化。同时验证了企业经营风险通过“客户集中度—经营风险—企业金融化”的作用路径,起到中介作用。进一步研究发现,企业在低议价能力和高市场竞争地位的情况下,客户集中度变化对企业金融化影响的程度更大,二者之间的“U”型关系更加显著。

本文基于微观层面,从长期存在于中国市场且重要的供应链关系这一独特角度出发,探究客户集中度对企业金融化的影响,为政府和市场引导经济“脱虚向实”提供一定启示。第一,客户关系交易是一把双刃剑,适度的客户集中度能够降低企业金融化程度,发挥合作效应,而过高的客户集中度在给企业带来经营风险的同时还会增强企业配置金融资产动机。企业应当保持合理的客户集中度,兼顾客户关系交易的收益与风险的平衡,有效降低企业金融化水平;第二,低议价能力、高市场竞争地位的企业在客户集中度过高时,更有动机配置金融资产。因此相关部门应加大对低议价能力、高市场竞争地位的企业的关注,引导企业将资金更多的投入实体经营中,缓解企业过度金融化问题,引导企业“脱虚向实”。最后,政府需营造良好的资本市场信息中介,形成良好的外部监督,改善企业实体投资环境,有效降低“敲竹杠”风险,提高实体投资的获利水平,促进市场稳定发展。

在研究过程中亦存在一定的局限性,本文主要从客户交易金额所占比例的角度对客户集中度与企业金融化的关系进行研究,未来还可以从主要客户的稳定性、主要客户所占份额的变动等方面进一步探究对企业金融化的影响。

猜你喜欢

建材发展导向(2021年12期)2021-07-22

大众投资指南(2021年35期)2021-02-16

英语文摘(2020年11期)2020-02-06

商业经济研究(2016年24期)2017-01-10

现代营销·学苑版(2016年10期)2016-12-12

新教育时代·教师版(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

企业导报(2016年10期)2016-06-04