储能企业价值评估模式研究

——以宁德时代为例

2022-08-03 02:05内蒙古财经大学会计学院徐利飞王雪娇

会计之友 2022年15期

内蒙古财经大学会计学院 徐利飞 王雪娇

一、引言

储能行业从2005 年第一次被列入《可再生能源发展指导目录》开始,就进入我国的战略布局规划之内。2010年储能产业更是首次出现在《可再生能源法修正案》中,同年,上海、深圳等地开始紧锣密鼓地制定有关储能行业的推动政策。2011 年,储能行业被写入“十二五”规划中。2017 年,《关于促进储能产业与技术发展的指导意见》正式发布。该意见指出,经过一段时间的多元化发展,我国储能行业在技术上已经初步具备了产业化的基础。到目前为止,我国储能行业进入快速发展阶段。随着储能行业的不断发展,如何对储能行业中企业的价值进行评估也成为热门话题。

储能企业作为新型的制造型企业,不论是企业的经营和盈利模式,还是其所处的市场环境,都具有完全不同于传统企业的特点,这就使得储能企业的价值除了受偿债能力等财务因素的影响外,很大程度上还要受国家政策等非财务因素影响。因此,在对储能企业进行价值评估时,不应只考虑财务因素,还应综合考虑影响企业价值的各个因素。不仅如此,储能行业整体还处于发展阶段,企业在很长一段时间内可能没有盈利能力,其现金流量等因素达不到传统评估模型评估的要求,这使得储能企业的价值评估结果大多与市值偏差较大。然而,目前大部分评估方法是基于传统的企业价值评估模型和方法进行修正,没有基于储能企业的发展特征提出估值理论,因此,本文从储能企业的特征出发,希望找到适合的评估模型。本文分析了储能企业与互联网企业的相似性和差异性,借鉴互联网行业梅特卡夫理论的估值思想,对国泰君安模型进行了修正,以宁德时代新能源科技有限公司为例做了价值评估,并与EVA模型的估值结果进行对比,旨在找到一种适合储能行业的评估模型,以期为储能行业价值评估体系提供新思路,对梅特卡夫模型在储能行业的应用进行有益的探索,从而丰富储能行业的价值评估方法。

二、文献综述

对企业价值评估的研究最早要追溯到20 世纪初期,早在1906 年,欧文·费雪在《资本与收入的实质》一书中第一次提到关于企业价值评估的问题,之后,国内外学者对企业价值评估模型进行了各种各样的讨论。

一部分学者主要基于财务因素的传统价值评估模型对企业进行估值。千春晖和刘祥生认为,针对上市企业的价值评估应该采取收益分析法、P/E 比率法和资本资产定价模型,对于非上市企业的价值评估应该采取现金流量法、收益法等;阿沃斯·达摩达让认为对高科技企业价值评估时可以采用相对价值法、现金流量法和实物期权法,并系统全面地阐述了相关步骤和注意事项;潘骞对现金流量贴现法、调整现值法和EVA 法进行了适用性分析及比较分析。尽管已经有不少针对传统行业的企业价值评估研究,但储能行业属于新型产业,因此对储能企业价值评估的研究略显不足。栾凤奎等用实物期权法评估电网企业中的碳资产,发现市场价格对资产的影响很大。

另一部分学者则认为对于储能企业来说不能单纯地基于财务指标的估值模型进行估值。张蕊指出,过去人们在对企业进行价值评估时,大多是基于财务数据进行,其缺陷是一方面轻视了企业的机会价值,另一方面评价因素过于局限,并认为,传统的评估方法过度关注公司是否盈利,忽视了企业是否能够长远发展,这样的做法使得公司可能会为了财务数据好看而放弃一些虽然投资回报率不高,但是对企业长远发展有好处的项目。因此有学者提出企业的价值评估模型应该在考虑财务因素的基础上,以创新、研发为核心指标,兼顾政策、员工等非财务因素。潘美虹提出,为了减少非财务因素对企业价值评估的影响,可以运用层次分析法、无量纲化法和综合指数法对锂电池行业进行价值评估。孙伟卿等提到,储能的价值包括直接价值和间接价值,因此,在评估储能企业时不能单纯依靠财务数据计算,还要结合储能的价值特征,系统全面地进行计算。魏超等提出不同类型的能源电价会影响能源项目的价值。黄碧斌等指出,储能分布式光伏接入价值评估法虽然针对无储能和有储能两种情况,但在实际应用中还不能完全准确的计算。目前我国对于储能企业的价值评估研究较少,而传统的价值评估模型如现金流量折现模型、EVA 模型都不能从根本上解决财务指标反映不了储能企业的实际价值这一问题。因此,本文从互联网行业评估模型中得到启发,提出适合储能企业的价值评估模型。

三、储能企业的价值评估模型及其分析

(一)储能企业的特点

1.储能企业投资成本高,风险大

目前我国储能企业大多采用电化学储能,电化学储能是一种二次电池储能,具有可控性高、建设周期短等优点,但同时也具有投资成本高、使用寿命短,且单体容量有限的缺点,这就使得储能企业的资产会占用大量资金。储能企业属于高收益、高风险行业,投入周期长,在投入初期将会亏损较长一段时间。另外储能行业技术发展缓慢,抢先进入市场且拥有核心技术的企业具有较大的竞争优势。

2.储能企业科技门槛高,技术密集

储能是对风电、光电的储存,是新能源产业革命的核心。近两年电动汽车的兴起使得储能行业又向前迈了一大台阶,不仅各大电网企业在各地建造充电站,而且政府部门的扶持力度逐渐加大。储能行业近两年被公认为“蓝海”,使得很多企业都想进入这一行业。储能行业属于高科技产业,核心技术是储能行业竞争中胜出的关键,也是储能企业的主要支出项目之一,但储能行业未来主流的技术发展方向还不十分稳定,储能企业大量的研发投入可能没有足够的资金回报率,使企业收入不够支出,无法盈利,从而被市场淘汰。

3.储能行业政策导向性强,发展前景好

双碳目标提出后,储能作为其中的关键技术必然会发挥越来越重要的作用,2000 年至今,储能技术的发展有了质的飞跃。但储能产业目前仍处于政策过渡期,市场机制还不健全,产业相关政策的提出是保障技术有效发展的手段,政府补助能够让储能企业更好地“回血”,若储能企业能正确利用相关政策和政府补助,提高资源利用效率以防范相关风险,储能行业的预估规模增长将会更加迅速。

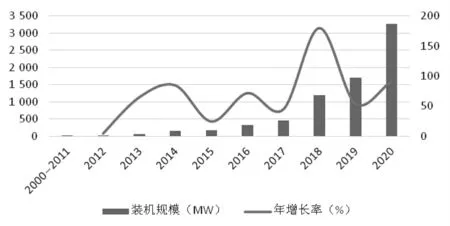

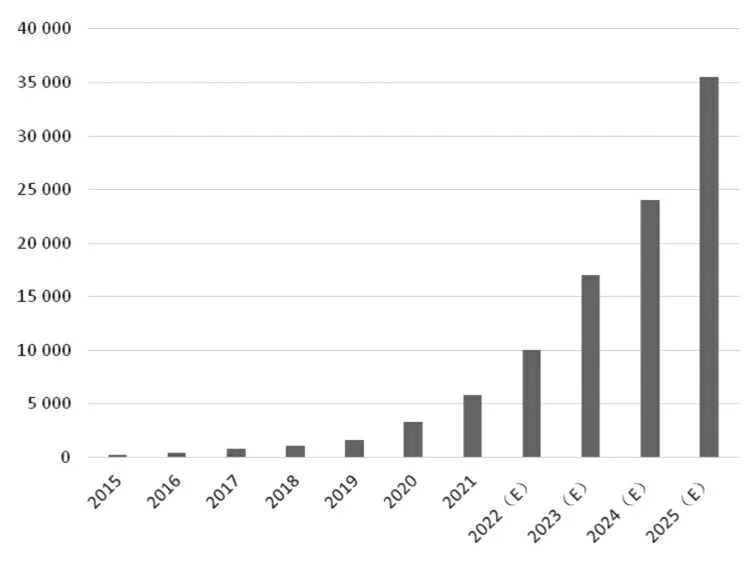

中国电化学储能市场累计装机规模和投运规模见图1、图2。

图1 中国电化学储能市场累计装机规模(2000—2020)

图2 中国电化学储能累计投运规模预测(MW)

(二)现有的企业价值评估模型及其局限性

1.现金流量折现(DCF)模型及其局限性

(1)现金流量折现模型

现金流量折现模型是最常用的价值评估模型之一,其核心思想是以未来看现在,预测企业未来的现金流量,并以一定的贴现率反向计算出企业的现值。此方法在使用过程中有两个关键因素需要确定,一是预测企业未来的现金流,二是找到合理的折现率。该模型是投资者进行投资和预算的基础模型,在现实生活中常被使用。

(2)局限性

储能企业的经营风险很大,现金流量折现模型却是基于企业稳定经营假设的,忽略了企业的经营风险,而且现金流量折现模型只看重现有资产经营状况,忽略了无形资产带给企业的价值。储能企业由于行业的原因导致财务状况较差,但企业的价值还在于是否掌握核心技术,是否与国家战略思路一致,是否有持续的技术研发能力等,这些非财务因素都是现金流贴现模型在进行价值评估时所忽略的。

2.实物期权模型及其局限性

(1)实物期权模型

实物期权模型是把金融市场上的期权引入企业中,把实物商品当作一种期权来投资,投资者需要分析当前企业的基本面,以预测未来商品的价值,从而对企业进行估值。实物期权分为看涨期权和看跌期权两种。

(2)局限性

实物期权定价模型的确能够对无形资产、自然资源、制造业进行价值估值,但在估值过程中需要选择一系列参数,且计算过程复杂,结果的理想化程度过高,偏离实际,对储能企业来说并不适用。

3.相对估值法及其局限性

(1)相对估值法

相对估值法是通过市盈率、市净率等价格指标与其他股票进行对比,方法的本质就是比较,包括和公司的历史数据比较、和国内同行业公司进行比较、和国际同行业公司比较。

(2)局限性

首先,相对估值法需要同行业其他公司的估值数据,但储能行业能进行比较估值的数据并不多,且各个公司之间经营模式、盈利模式等大都不相似,用来估值缺少准确性。其次,相对估值法需要以标准来确定价值乘数,但对储能行业来说,在投资初期通常为亏损状态,因此不能采用市盈率法,而市价/净资产的方法虽适用于有大量资产的企业,但储能行业市价又被大量非财务因素所左右,因此不适合采用相对估值法。

4.EVA 模型及其局限性

(1)EVA 模型

EVA 方法又叫经济增加值法,通过计算企业评估基准日的资本总额和未来EVA 的预测现值之和来体现企业的价值,其核心思想是用企业的税后净营业利润减去全部投入资本来表示其经济增加值,当EVA 为正时,表示企业的税后净利润大于全部投入资本,即企业的价值增加了,EVA的计算公式为:

EVA=NOPAT- TC

式中:

EVA 表示经济增加值;

NOPAT 表示税后净营业利润;

TC 表示全部投入资本。

(2)局限性

EVA 方法只针对企业的财务数据进行评估计算,忽略了非财务数据对企业造成的影响。储能企业采用EVA 方法会导致企业价值被低估。但也正因为EVA 方法是只针对财务因素的计算,对企业财务层面的估值相对比较准确,因此可以运用EVA 方法对修正模型进行检验。

(三)梅特卡夫定理及国泰君安模型介绍

1.梅特卡夫定理

梅特卡夫定理被称为互联网三大定理之一,指互联网企业的价值随着用户数量的平方数增加而增加,在提出初期曾被广泛用于互联网企业的价值评估,公式为:

V=K*N

式中:

V表示企业价值;

K 表示价值系数;

N 表示用户数量。

梅特卡夫模型计算容易,却存在公式中维度太少的问题,除价值系数外,溢价率系数、企业变现能力等都会影响企业的价值。尽管利用梅特卡夫定律估值的准确性有待商榷,笔者依然可以把它作为一种方法论研究其公式背后的计算逻辑。

2.国泰君安模型

国泰君安模型是我国最早提出的以梅特卡夫定理为基础的评估模型,其公式为:

V=K*P*N/R

式中:

V表示企业价值;

K 表示变现因子;

P 表示溢价率系数;

N 表示用户数量;

R 表示网络间节点的距离。

在国泰君安模型中,用户数量仍然是影响企业价值的最大因素,但在梅特卡夫定理的基础上增加了多个因素,包括企业的变现能力以及获得单位用户所需要的成本等,在一定程度上弥补了梅特卡夫定理的缺陷,评估结果更为准确。根据该模型,企业的变现能力越高,其价值越高;企业的市场占有率越高,其价值越高;网络节点间的距离越小,企业的价值就越高;也可以理解为获得单位用户所需要的费用越低,其价值就越高。但对于储能企业来讲,用户数量对企业价值的影响并不大,因此,本文在论证储能行业和互联网行业存在一定的相似性之后,借鉴国泰君安模型思路,找到更适合储能行业的变量。

(四)储能行业应用梅特卡夫理论的适用性

储能行业与互联网行业具有相同的特征。首先,两个行业都具有规模效应,即超过盈亏平衡点之后会产生指数增长的效应,并且互联网行业和储能行业与其他传统行业相比,对产生规模效应的要求明显更高。其次,互联网行业和储能行业一样,在发展初期需要大量的资金投入,需要有长时间的积累期,慢慢积累用户数量,这一阶段的互联网企业是处于亏损状态的,只有当企业有了足够多的注册用户之后,企业的价值才会随着用户数量进行指数增长,但是大部分企业都没能熬过这个阶段,因此两个行业都是高风险的。最后,两个行业都具有马太效应。马太效应是指先进入市场的企业占据了市场资源,获得了一定的用户数量并且有一定的用户粘性,使得后进入市场的企业获得市场资源和用户数量的机会大大减少。故在互联网企业中,当拥有核心技术后,抢先进入市场非常重要。对储能行业来说也是如此。先进入市场的企业占据大部分的市场资源和用户数量,而后进入市场的企业获得这些资源的机会变得很小。

因此,储能行业具有应用梅特卡夫理论的基本要求。除此之外,梅特卡夫理论的核心在于互联网企业价值随着用户数量的增长指数增长,对于储能行业来讲,企业价值也会随着装机数量的增长而指数增长。因此,储能行业符合梅特卡夫理论的应用条件,在进行参数的修正后可以用其进行价值评估。

(五)储能企业应用梅特卡夫理论的模型修正

根据上述对已有估值模型的局限性分析,以及互联网企业和储能企业相似性的分析,本文在梅特卡夫理论的基础上修正国泰君安模型,使之能够评估储能企业的价值,具体思路如下:

1.相关参数的修正及分析

第一个是用户数量N。梅特卡夫理论认为互联网企业价值与用户数量的平方成正比,国泰君安模型在修正时保留了这个核心点,本文修正的模型也基于此。对于储能企业来说,衡量其企业价值的因素很大程度上取决于其装机容量。装机容量包含传统火电装机容量和新能源装机容量,在此只计算新能源的装机容量。

第二个是网络间节点的距离R。即使是在互联网企业中,网络间节点距离也不好被计量,通常情况下,节点距离越近,价值越高,梅特卡夫在引入成本时发现成本与价值成线性关系。张星洲等在计算时发现成本与用户数量是平方的关系。本文将成本引入模型时,考虑到互联网企业价值与用户数量以及成本的平方成正比,互联网企业中用户数量越多,每个用户同其他用户链接所需要付出的成本就越多,但是储能企业相较于互联网企业来讲,其成本不会随着装机容量的增加而增加,因此认为在此处成本与企业价值成一次反比关系。本文中成本为企业单位装机容量的获取成本,用公式表示:

R= 装机总成本/装机总容量

第三个是变现因子K。变现因子越大,企业的变现能力越强,价值就越高,可以用速动比率来反映。

第四个是溢价率系数P。溢价率系数体现的是企业的地位或者说市场占有率,像互联网企业一样,储能企业也有着很严重的马太效应,市场占有率越高,企业的估值越高,企业所获得的收益就越高。

2.估值模型的确定

通过对上述相关系数的修正,把国泰君安模型修正为针对储能企业的价值评估模型,公式如下:

V=K*P*N/R

式中:

V表示企业价值;

K 表示变现因子(速动比率);

P 表示溢价率系数(市场占有率);

N 表示装机容量;

R 表示单位装机容量所需要的成本。

3.估值模型的适用性

该估值模型的参数不过度依赖企业的财务数据,因此避免了数据预测不准确的情况,但没有哪一种估值模型是适合行业内所有企业的,该模型只适用主营业务为动力电池装机的企业,否则很容易低估企业价值。

四、以宁德时代为例的价值评估

(一)案例公司介绍

宁德时代新能源科技有限公司成立于2011 年,致力于通过使用先进的电池技术,为绿色能源的应用和储存提供高效的解决方案。宁德时代目前已经建立了完整的动力和储能电池领域的研发制造系统,并且拥有电池回收的全产业链核心技术,研发和生产电动汽车及储能系统的锂离子电池、电动汽车电池模组、电动汽车电池系统、动力总成、大型电网储能系统、智能电网储能系统、分布式家庭储能系统及电池管理系统(BMS)。

在储能行业,宁德时代属于佼佼者,公司每年承接多个大型储能项目,2020 年年装机总量达到34 000 兆瓦时,已经四次排名全球第一。不仅如此,2021 年10 月,特斯拉向宁德时代预定了45 000 兆瓦时电池用于新能源汽车,相当于2020 年全国动力电池总量的2/3。此外,公司还将深化与国内可再生能源发电集中地的省区合作关系,企业发展可见一斑。

(二)选择案例公司的理由

选择宁德时代为案例公司主要有以下原因:

一是根据我国发展战略的要求,政府一直对国内的储能企业进行政策性扶持。2016 年,工信部发布了动力电池企业“白名单”,之前携带成熟技术进驻国内市场的大批外国企业像LG、三星等都不在名单内,国内的汽车厂商见此政策,与他们终止了采购协议,而把订单给了宁德时代等国内储能企业,在这样的政策背景下,加上宁德时代不断地研究创新,近几年动力电池销量呈爆发式增长,具有相当强的代表性。

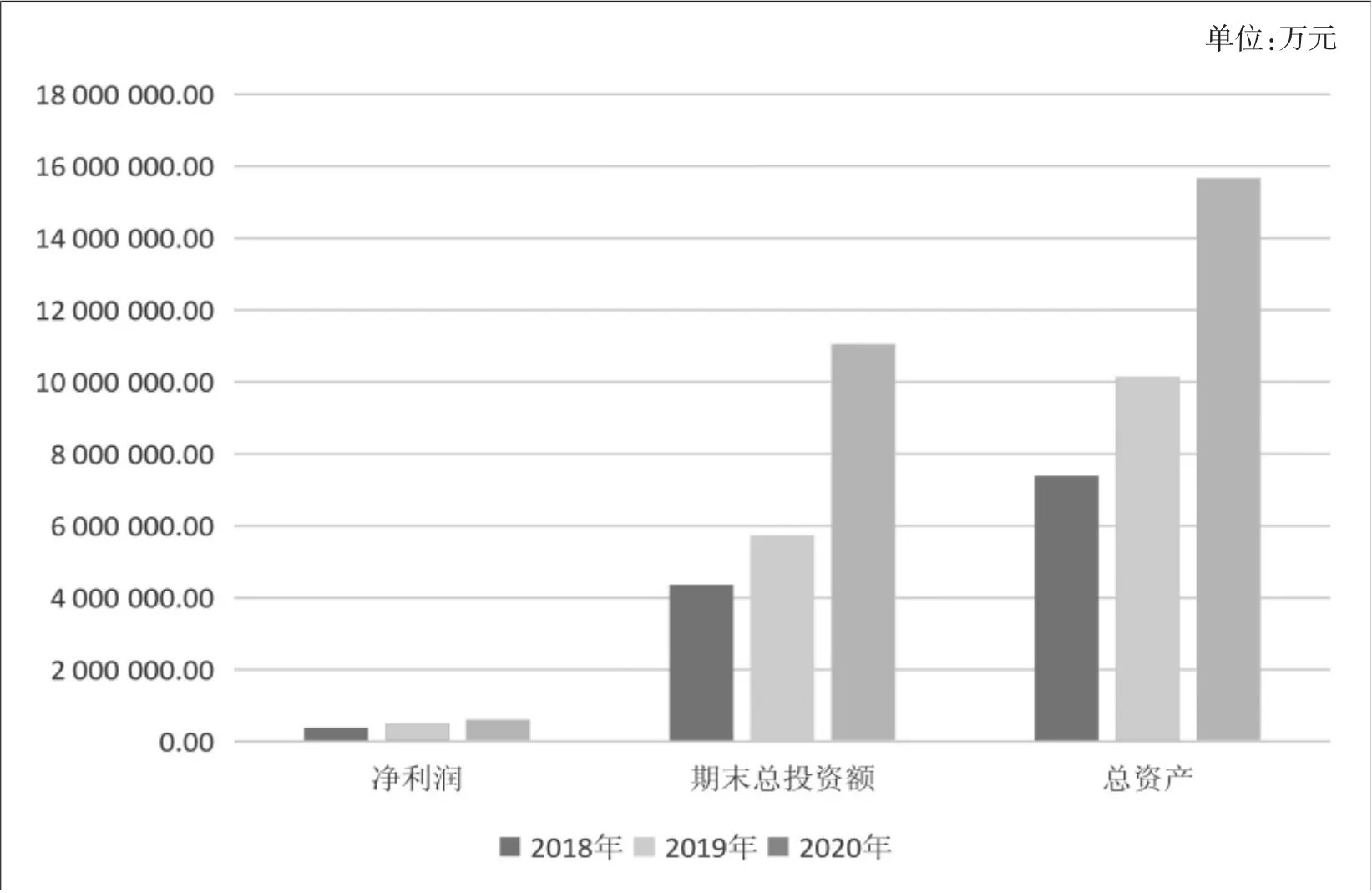

二是宁德时代作为储能企业,从年报就能看出具有储能行业的显著特征(图3),现金流量不足,投资占用资金比重大,资产总量多。除此之外,宁德时代的主营业务为动力电池装机,装机容量对宁德时代的价值评估影响较大,修正后的模型对宁德时代具有适用性。

图3 宁德时代2018—2020 年部分财务数据对比

三是宁德时代作为全球储能行业的龙头企业,其装机容量在我国处于绝对领先地位,可以说代表了我国储能企业的最高水平,以宁德时代为例,能够给其他储能企业提供指导意义。

(三)对案例企业的价值评估

1.修正模型的价值评估

(1)N 值的确定

从宁德时代2020 年年报可知,其2020 年动力电池装机容量为44 450 000 千瓦时,即N=44 450 000。

(2)K 值的确定

根据宁德时代的年报数据,可以由公式计算出K值(表1),即K=(11 286 498.93- 1 322 464.10)/5 497 718.98=1.81

表1 宁德时代2020 年年报部分财务数据

(3)P 值的确定

根据我国2020 年动力电池装机比重可知(表2),宁德时代2020 年的市场占有率为50%,即P=50%。

表2 2020 年国内动力电池企业装机所占比重

(4)R 值的确定

根据R 值的公式可以计算,R=4 348 584.35/4 445=978.31(元)

(5)宁德时代评估价值的计算

V=1.81*0.5*(44 450 000)/978.31

=182 774 505.27(万元)

2.EVA 模型的价值评估

(1)税后净利润

从宁德时代2020 年的年报看,其2020 年的税后净利润为610 391.81 万元。

(2)EVA 资本

EVA 资本计算公式如下:

EVA 资本= 债务资本+ 股本资本- 在建工程- 现金及银行存款

债务资本= 短期借款+ 一年内到期长期借款+ 长期负债

股本资本= 股东权益合计+ 少数股东权益+ 坏账准备+ 存货跌价准备+ 营业外支出- 营业外收入

根据表3 中的财务数据,可以得到:

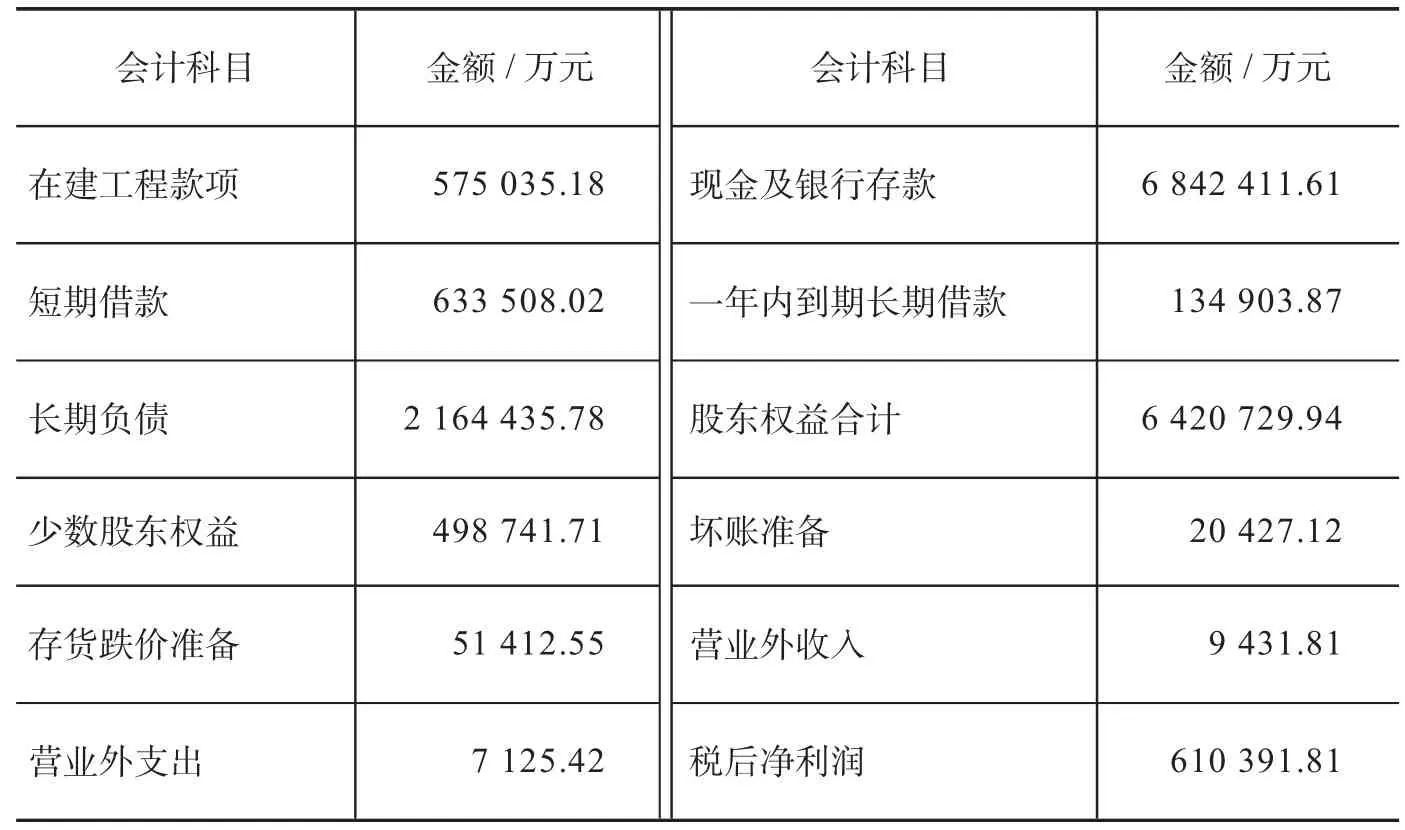

表3 宁德时代2020 年年报部分财务数据

债务资本=633 508.02+134 903.87+2 164 435.78

=2 932 847.67(万元)

股本资本=6 420 729.94+498 741.71+20 427.12+51 412.55+7 125.42- 9 431.81=6 989 004.93(万元)

因此:EVA 资本=2 932 847.67 + 6 989 004.93 -575 035.18- 6 842 411.61=2 504 405.81(万元)

(3)资本成本率

资本成本率的计算公式如下:

加权平均资本成本率= 债务资本成本率*(债务资本/总资本)*(1- 税率)+ 股权资本成本率*(股本资本/总资本)

股本资本成本率= 无风险收益率+BETA 系数* 市场风险溢价

其中,可以用银行一年期贷款利率4.35%来表示债务资本成本率,用国债年收益率来表示无风险收益率,也就是2%,市场风险溢价为9%,BETA 系数为1.26(来源于国泰安数据库),则股权资本成本率为13.34%,企业所得税税率为15%。

那么:加权平均资本成本率=4.35%*29.56%*(1- 15%)+13.34%*70.44%=10.5%

(4)EVA 的计算

由上述数据,计算得出:

EVA=610 391.81- 2 504 405.81*10.5%

=347 429.20(万元)

3.价值评估结果的对比

从两种评估模型得出的结果来看,修正后的模型估值结果为182 774 505.27 万 元,EVA 的估值结果为347 429.20 万元,也就是修正后的模型所得到的估值显著高于EVA 模型的估值。产生上述结果的原因在于,尽管利用EVA 模型进行估值时已经使用了多种财务因素,一定程度上弥补了现有其他估值模型的局限性,但EVA 模型本质上来说还是只考虑了财务因素对储能企业价值的影响,没有考虑非财务因素,而非财务因素对价值的影响又很大,因此使得模型很难估值准确。梅特卡夫理论是针对行业的核心点进行估值,在进行了参数的分析以及修正后,该模型从储能企业的主营业务出发进行估值,更具有针对性。修正后的模型是梅特卡夫理论应用到储能行业的有益探索,丰富了储能行业的价值评估方法。

五、结论与建议

传统的价值评估模式自然有它的优点,但储能行业作为新兴行业,特点与传统行业相差很大,其价值评估需要考虑的因素也更多,因此,本文在考虑了行业特征的前提下,基于梅特卡夫理论与国泰君安模型,探索适合储能企业的价值评估模型,将装机容量引入国泰君安模型,使修正后的模型更适用于储能企业。除此之外,本文还使用EVA 模型进行了估值并做了对比,以此对修正后模型的可行性进行验证判断。本文选取的案例公司为宁德时代新能源科技有限公司,该公司既有储能行业的典型特征,又适用修正后的模型,分别使用两种估值方法进行计算后,结果表明修正后的估值结果更高,且相较EVA 的结果而言更接近市值。本文得出的结论是:基于梅特卡夫理论与国泰君安修正的模型对储能企业更具有适用性。对储能企业的估值,不能只看财务数据,要从多方面衡量其价值。本文的分析从一定程度上验证了修正模型对储能企业的适用性,从而为我国储能企业的价值评估提供了新思路。

但在模型构建与案例分析中可以看出,该模型并没有完全消除梅特卡夫理论的局限性,主要是参数的确定,由于没有将梅特卡夫理论运用到其他行业的参考文献,故在参数的选择上没有深入的理论做支撑,使得研究结果可能过于主观,与实际存在偏差。因此,从以下三个角度提出建议。

(一)模型的应用

首先,随着我国储能行业的发展,每个阶段对价值影响大的参数不同,因此模型中的参数要随之变动,这样才能更全面地考虑企业估值的准确度。其次,由于储能行业还属于发展阶段,行业中领头的上市企业不多,上市公司披露的财务数据还不够完整,模型缺少企业之间的横向比较,对估值的准确性方面还有待提高。最后,从评估模型本身来说,目前的参数还没有完全解决非财务因素对储能企业估值的影响问题,因此再次进行修正时,应该思考如何量化非财务指标,并进行相关推导和证明,以此来完善模型评估体系。

(二)储能企业

对于储能企业来说,目前政府对储能行业的扶持能够让企业快速成长,但储能企业风险高、现金流不足、投资回报率不高这些问题都需要进行深度思考。对此,提出以下几点意见:第一,加强资金回收以及周转管理,减少应收账款,提高资金周转率。第二,企业要进行自主创新,掌握核心技术是提高储能企业竞争力的唯一方式。第三,加强供应商管理,降低客户集中度,包括宁德时代在内的储能企业都存在客户集中度过高的问题,导致单一客户对企业影响过大。第四,在目前的政策环境下,储能企业应该从公司发展角度出发,把企业的战略目标由成为全球领先新能源材料企业转变为具有持续经营能力的高科技新能源企业,为我国储能行业的战略发展做出应有的贡献。

(三)投资者

尽管储能企业是很好的投资对象,但是其投资风险相对也是非常高的,作为投资者,在投资储能行业前,首先要了解储能行业,其次要对所投资的企业做好全面的背景调查,最后要看自己的投资时间、期望回报率等与该企业是否匹配。任何价值评估模型都有其局限性,不可能是完全准确的,作为理性的投资人,不能只看一个企业的估值结果,而要从多个方面去衡量一个企业是否值得投资。

猜你喜欢

煤气与热力(2021年6期)2021-07-28

海峡姐妹(2020年6期)2020-07-25

水动力学研究与进展 B辑(2018年5期)2018-10-27

通信电源技术(2018年3期)2018-06-26

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

水动力学研究与进展 B辑(2017年5期)2017-11-02

电源技术(2016年2期)2016-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27