数字普惠金融助力吉林省农业发展的现状分析

2022-08-06 01:56曾钦友

吉林金融研究 2022年5期

曾钦友 张 璇

(长春工业大学经济管理学院,吉林长春 130000)

一、引言

2035年远景目标纲要和“十四五”规划中表明:现阶段的主要目标是提高发展的质量和效益,保持经济的健康可持续发展,但也需要引导社会等方面关注未来提高经济发展的质量效益,以充分发挥中国经济增长的巨大潜力。国胜铁和姚育成(2021)提出金融助力农业发展这一问题,并从理论、现状、面临的问题等方面进行了较为详细的分析;张合林和王颜颜(2021)对数字普惠金融与农业发展之间的收敛性问题进行了深入研究;郑宏运和李谷成(2022)从异质性视角出发分析了数字普惠金融对县域农业发展的影响,并指出数字普惠金融对全国县级市的农业发展具有“普惠性”。

现有大多数文献都是研究数字普惠金融对全国农业发展的影响,本文从吉林省的视角出发,研究数字普惠金融对吉林省农业发展的影响,通过本文的分析,可以为吉林省如何利用数字普惠金融发展农业提供相关思路。

二、吉林省的农业发展现状

吉林省作为全国重要的粮仓基地之一,其农业发展状况关系着整个国家的国计民生,吉林省2021年的粮食产量超过800亿斤,凭借17%的全国人口生产出6%的全国粮食、其粮食的每公顷产量和年产增长率均稳居全国第一。可见,吉林省农业发展水平较好。

本文选择Malquist指数测算的农业全要素生产率(tfpch)来分析吉林省农业发展的现状,参照胡永泰(1998)和朱喜等(2011)的方法选择投入变量和产出变量,其中投入变量为:播种面积、机械总动力、灌溉面积、化肥施用量、第一产业从业人数,产出变量为:第一产业实际总产值(以2010年作为基期平减掉价格指数)。

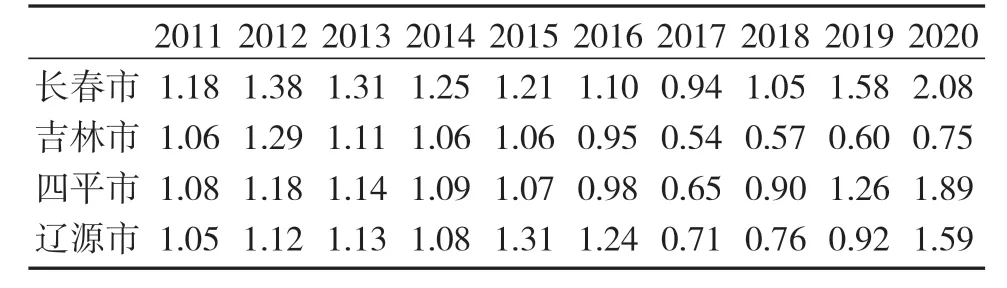

(一)吉林省各地级市全要素生产率的发展情况

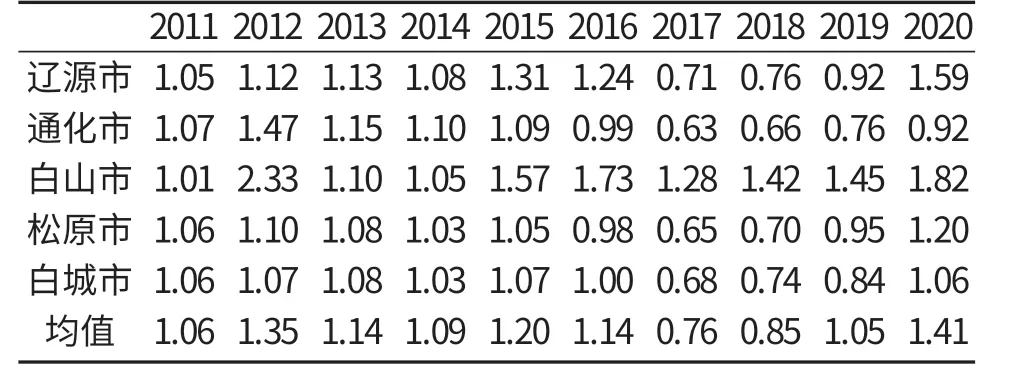

表1显示了吉林省各地级市2011年-2020年的tfpch(农业全要素生产率)的结果。从表1中的均值来看:2020年的tfpch最大,其值为1.45;2017年的tfpch最小,其值为0.78;从下表1中的各具体值来看,白山市2012年的tfpch的值最大,其值为2.33;吉林市2017年的tfpch最小,其值为0.54;从历年的tfpch的值来看,受各城市在全省黑土地面积占比影响,白山市和长春市的tfpch处于相对领先的位置,而吉林市和松原市处于相对落后的位置,其中长春市的黑土地面积占比最大。

表1 吉林省各地级市的tfpch

(—表1续)

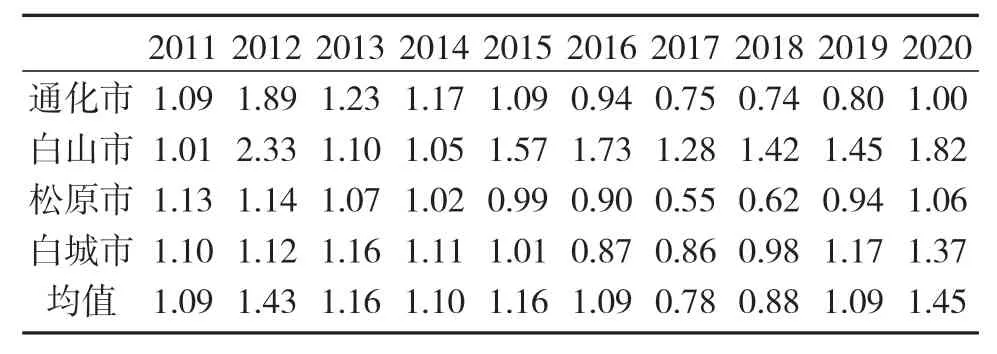

(二)吉林省各地级市农业技术效率的发展情况

表2呈现了吉林省各地级市2011-2020年的effch(农业技术效率)结果。从表2中均值结果来看,2012年的effch最大,其值为1.06;2015年的effch最小,其值为0.97;从各城市具体值来看,白城市2019年的effch最大,其值为1.39;吉林市2019年的effch最小,其值为0.82。从历年的effch的值来看,白城市和通化市处于相对领先的位置、而吉林市和松原市处于相对落后的位置,这与各地级市对农业的重视程度有关,白城市从农田水利基础设施建设、农业机械化队伍建设、现代农业科技推广应用等方面为该地级市的农业发展做出不少的努力。

表2 吉林省各地级市的effch

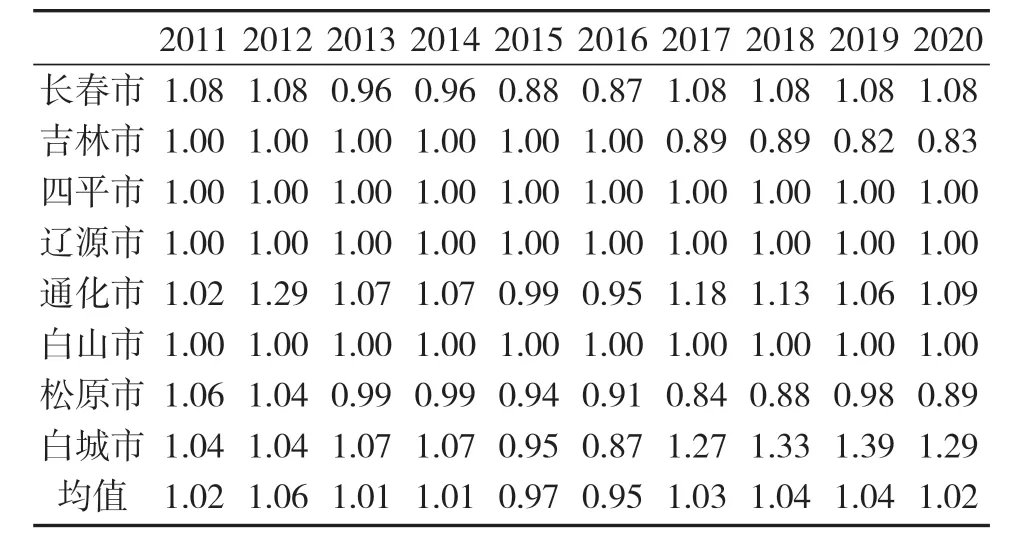

(三)吉林省各地级市农业技术进步的发展情况

表3显示了吉林省各地级市2011-2020年的techch(农业技术进步)的结果。从表3中均值来看,2020年的techch的值最大,其值为1.41;2017年的techch的值最小,其值为0.76;从历年的techch的值来看,白山市和长春市处于相对领先的位置、而吉林市和松原市处于相对落后的位置。

表3 吉林省各地级市的techch

(—表3续)

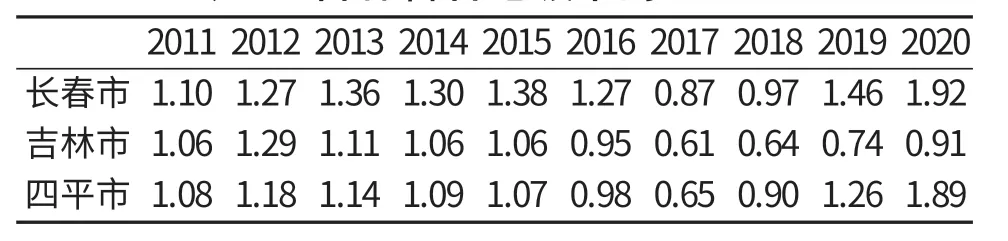

三、数字普惠金融助力吉林省农业发展的效率

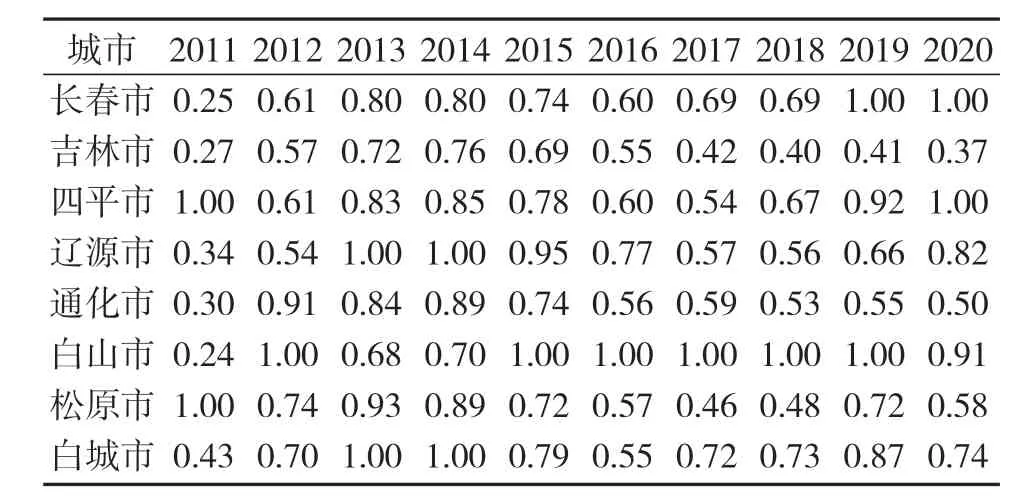

下面通过投入导向非径向的SBM-DEA模型测算的效率分析数字普惠金融助力吉林省农业发展的现状,投入变量为:数字金融的覆盖广度、使用深度和信贷指标;产出变量为:农业全要素生产率。表4显示了这一结果,从下面的结果可以得出如下结论:

表4 数字普惠金融助力农业发展的效率

(一)吉林省各个地级市在运用数字普惠金融发展农业时均还存在较大的进步空间

吉林省大多数地级市在2011-2020年期间数字普惠金融助力农业发展的效率均没有达到效率前沿面,仅有长春市在2019-2020年、四平市在2011年和2020年、辽源市在2013-2014年、白山市在2012年、2015-2019年、松原市在2011年、白城市在2013-2014年达到了效率前沿面。而吉林市、通化市两个城市在任何年份都没有达到效率前沿面。

(二)吉林省各地级市之间在运用数字普惠金融助力农业发展的效率存在较大差异

虽然有的城市数字普惠金融助力农业发展的效率在部分年份达到了效率前沿面,但也有城市在部分年份的效率甚至不足0.5,例如:长春市、辽源市、通化市、白山市、白城市在2011年,吉林市在2011年、2017-2020年,松原市在2017-2018年的效率均处于这种情况。

(三)吉林省各地级市在运用数字普惠金融助力农业发展的效率存在较大波动

吉林省各地级市在不同年份运用数字普惠金融助力农业发展的效率也存在差异,例如:白山市在运用数字普惠金融助力农业发展的效率在较多的年份达到了效率前沿面,但是依旧有年份的效率甚至不足0.3,长春市和辽源市在运用数字普惠金融助力农业发展的效率也有部分年份达到了效率前沿面,但是也存在个别年份的效率不足0.35,松原市和白城市在运用数字普惠金融助力农业发展的效率也有部分年份达到了效率前沿面,但是也有个别年份的效率不足0.5。

(四)吉林省各地级市在不同年份运用数字普惠金融助力农业发展的效率相对优势情况也存在差别

例如:四平市和松原市在2011年的效率处于绝对优势地位,白城市和辽源市在2013年和2014年的效率处于绝对优势地位,白山市在2012年,2015-2018年的效率处于绝对优势地位,白山市和长春市在2019年的效率处于绝对优势地位,长春市和四平市在2020年的效率处于绝对优势地位。

四、对策与建议

上文分析了吉林省农业发展的现状以及数字普惠金融助力吉林省农业发展的现状,可以发现吉林省虽然作为全国粮食生产的重要基地,但是其农业生产依旧还有不少的进步空间,因此吉林省应当利用数字普惠金融为本省的农业生产助力,可以从以下方面着手:

(一)利用大数据为农户建立信贷档案

众所周知,以往农户被正规金融机构排斥的一个重要原因就是其信贷记录缺乏。自支付宝、微信等互联网金融平台的出现,大多数人都使用了该类产品并且在平台留下了诸多使用痕迹,这就为金融机构利用大数据技术获取用户的消费、支付等金融数据提供了可能。因此吉林省应当组织本省的金融机构和互联网金融平台合作,从而为每一位农户建立起相应的征信档案,从而为吉林省利用数字普惠金融发展本省农业奠定基础。

(二)推动农村产权的确权与交易

以往农户难以向正规金融机构获取金融贷款的另一个重要原因是其没有合格的可用于抵押贷款的资产,因此要想提升农户获取信贷资源的成功率,一方面是省政府应当推动农村、农户相关资源的确权,比如:承包地、宅基地等,以确保农民的权益得到保护、并适当放松村内农户之间产权交易的限制和集体产权向外承包的限制,以此盘活农村的生产力;另一方面是省政府应当号召省级相关金融机构向农户提供确权资产抵押可发放信贷的事宜,并且也应当组织农户向规模化、产业化发展,以便金融机构向其发放贷款。

(三)为农户开发合适的农业保险产品

农业由于其特殊的定位导致其利润率相比于其他产业较低,虽然农业相关的生产技术已经有了许多进步,但是依旧会受自然天气的影响,所以农民对农业生产的积极性不高。因此,为了确保农户可以从农业生产中获取到本就不多的收入,省政府可以组织省保险金融机构为本省农户开发合适的农业保险产品,从而将农户农业生产的风险转移,从而稳定本省的农业生产,确保农户的权益不受到损失。

猜你喜欢

英语世界(2022年9期)2022-10-18

节能与环保(2022年3期)2022-04-26

食品安全导刊(2021年20期)2021-08-30

金桥(2020年9期)2020-10-27

老年教育(老年大学)(2020年4期)2020-06-02

中学生数理化(高中版.高考理化)(2020年3期)2020-05-30

矿山安全信息(2020年13期)2020-01-10

矿山安全信息(2020年7期)2020-01-04

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06