比例税下税收乘数与平衡预算乘数的争论

2022-08-20 05:04蔡兴奎

合作经济与科技 2022年18期

□文/蔡兴奎

(东北财经大学经济学院 辽宁·大连)

[提要]税收乘数与平衡预算乘数作为本科宏观经济学中重要的知识点之一,在定量税收下,学者对其值保持一致的意见。但是在比例税制下,不同经济学教材对其大小的讨论有所出入,同时国内学者对此也存在不同的看法,非常不利于学科知识的规范化和教学工作的开展。为解决该分歧点,本文通过梳理以往学者研究结果和查阅《新帕尔格雷夫经济学大辞典》,得出分歧点的主要原因是对概念理解的偏差和推导过程中的纰漏。同时,通过多种数理方法推导得出比例税下的税收乘数和平衡预算乘数。

一、概念定义

乘数作为经济学教材中必不可少的知识点之一,在分析税收乘数和平衡预算乘数之前,有必要先了解乘数的由来。乘数的概念是由R.F.卡恩在其论文《国内投资和失业之间的关系》中首先引入经济理论。其衡量的是投资品的增加,引起投资品行业的初期就业量的增量与由此导致的总就业量的增量之间的比例,简而言之就是最终就业量的增量与期初就业量的增量之间的比例。从中可以看出,乘数体现了时间的先后顺序,其大小由期末结果的增量与期初原因的增量之比决定。理解这一点对于后面平衡预算乘数的讨论十分有帮助。

根据《新帕尔格雷夫经济学大辞典》对平衡预算乘数的定义:政府支出和税收同时且相等的变化与带来的总需求变化的关系。这里要强调的是政府支出和税收必须要满足同时且相等的变化,而部分学者的分析就未能满足此条件,从而分析得到的平衡预算乘数并不是严格意义上的平衡预算乘数。税收乘数的含义是指收入的变动与引起这种变动的税收变动的比例。精准地理解和掌握税收乘数和平衡预算乘数的标准定义,挖掘出其核心要义,是解决其争论的首要条件。

二、定量税下税收乘数与平衡税收乘数的推导

定量税是指税收数值与国民收入无关的一种税收政策,即税收不会随着国民收入的变化而变化。在定量税亦或者说固定税下,国内学者和经济学教材对税收乘数和平衡预算乘数持有一致的观点,即税收乘数,平衡预算乘数等于1。

数理推导过程如下所示:假设消费函数为C=α+βYD,α表示自主消费也称自发消费,表示可支配收入为零时为了维持生存需要而必须进行的消费;β表示边际消费倾向,即可支配收入增加一单位时消费支出增加β单位;消费者可支配收入YD=Y-T+TR,Y代表国民收入,T代表税收,TR表示政府转移支付;另外,假定投资为外生变量I,政府购买支出G。根据凯恩斯主义的收入-支出模型可知,当产品市场均衡时,国民收入等于总支出,即:Y=AE。

根据Y=AE=C+I+G,并将C=α+βYD代入可得:

上式两边同时微分或者对T求导,得到税收乘数:

进一步推导平衡预算乘数,平衡预算时满足条件:dT=dG

对均衡国民收入等式两边同时微分:

三、比例税下税收乘数与平衡预算乘数的争论

比例税是指税收收入随着国民收入的变化而变化,不再是一个定值,公式表达式为T=T0+tY,其中t表示税率。比例税收下的税收乘数和平衡预算乘数,在各经济学教材和各学者之间存在着较大的分歧。分歧主要分为两个派别:第一派,有高鸿业主编的《西方经济学》教材第一版、吴信如主编的《宏观经济学》(2003)教材,以及黄邦根(2014)和陆长平(2004)学者等研究,认为比例税下税收乘数,平衡预算乘数小于1为。第二派,如尹伯成主编的《西方经济学简明教程》教材第六、第七版,张琰(2012),宁凌(2005)以及陆小倩、王立凤(2009)等学者认为,自主税收乘数为,而平衡预算乘数为1。还有一少部分,如高鸿业主编教材第二版、尹伯成主编教材第四版,认为比例税下税收乘数平衡预算乘数为1。

比例税下税收乘数和平衡预算乘数表述如此混乱,使得学生在学习此知识点时没有一个参考标准。由于争议和分歧点较大,所以目前国内主流的经济学教材基本都采取避而不谈的方法。但是,大多数学者更倾向于(自主)税收乘数为Kt=,而平衡预算乘数之间则存在更大的争议,即平衡预算乘数是否为1的争论。

此种理解和推导存在两处错误:

其一,如果减税△T后,影响的是国民收入增加△T,那么首轮收入的增加并不是β(1-t)△T,而是△T,则:

其二,由YD=Y-T0-tY+TR可知,减税△T并不是国民收入增加△T,而是可支配收入增加△T。可支配收入的增加进一步带来消费的增加,从而带来首轮国民收入的增加。税收和转移支付对可支配收入的影响是相似的,只是符号相反,故又称转移支付是负的税收。减税和转移支付分析方法一样,都是直接影响可支配收入。此外,根据我国财政部政策性文件可知,减税属于财政性资金,不作为征税收入,就如同转移支付一样,是不对其进行征税的。这种理解得到了大多数学者的认可,所以正确的税收乘数推导应该是:

还有部分学者用凯恩斯主义的收入-支出模型进行分析,他们称之为自主税收乘数。假定税收函数为T=T0+tY,其他变量含义同定量税收下的假定一样。

除此之外,还可以采用差分的方法推导税收乘数。

用(b)减去(a)得到差分方程:△Y=β(△Y-△T-t△Y),税收乘数为

(二)平衡预算乘数争论分析。通过对以往文献的收集与整理发现,比例税下平衡预算乘数的争论主要存在两点:一是关于平衡预算乘数定义的争论,二是其值是否为1的争论。

1、定义的争论。平衡预算乘数的争论点之一,即定义的争论。根据定义可知,平衡预算乘数衡量的是政府收支同时且相等的变动与国民收入变动的关系。各学者对于政府收支的理解存在争议,绝大多数学者对政府收支的理解是,政府购买支出与政府税收,或者是政府购买与政府净税收。这两种理解本质是一样的,因为一般假定转移支付不变,那么税收的变化就等于净税收的变化。但是不可否认的是政府支出包括政府购买支出和转移支付支出,所以李致平(2006)认为应该考虑政府转移支付的变动,令政府购买支出和转移支付的变动之和等于税收的变动,即d(G+TR)=dT,根据其思路推导:

由国民收入-支出决定模型整理可得:Y=a+b(Y-T0-tY+TR)+I0+G同时,税收T=T0+tY,T0代表自发税收,t代表比例税率,两个都假定为外生变量不变。根据税收函数可以推导出T0=T-tY,将此式子带入到(1)中可得:

根据李致平的假定dT=d(G+TR),对(2)进行全微分:

平衡预算乘数中的政府支出的变化,究竟是指政府购买支出的变化还是指政府购买和政府转移支付共同的变化。其实根据《新帕尔格雷夫经济学大辞典》中对平衡预算乘数的详细描述就能得到答案,其中部分原文是:The effect on aggregate demand of a unit increase in government expenditure on domestically produced goods and services is given by the series:1+c+c2+c3…。从这里可以发现政府支出特指的是政府在产品和服务上的支出,可见平衡预算乘数中的政府支出就是指政府购买支出,不包括政府转移支付。不仅如此,同时还可以看出此处分析的是固定税收下的平衡预算乘数,因为政府支出增加一单位,首轮带来总需求增加一单位,进一步总需求(消费)增加c(边际消费倾向)而不是增加(1-t)c。这就说明并未对新增国民收入征税,所以可以得出《新帕尔格雷夫经济学大辞典》仅仅分析了固定税收下的情况,并没有考虑比例税下的特殊情况,即不能据此而得出比例税下平衡预算乘数也是1的结论。

2、平衡预算乘数数值的争论。平衡预算乘数的第二个争论便是比例税下平衡预算乘数是否为1的争论。认为平衡预算乘数为1的学者,推导方法基本一样,都是采用全微分的方法。对Y=C+I+G进行全微分得:

表面上看推导十分合理,其实同样存在问题,原因就在于对△T处理错误。根据他们的处理方法,由T=T0+tY得:△T=△T0+t△Y,又因为△T=△G,也就是代表△T=△T0+t△Y=△G。△Y代表的是增加△G和△T后收入的增加量,这里存在时间的先后关系,即先增加△T和△G,结束后收入才会增加△Y。但是根据△T=△T0+t△Y知道,税收的变化△T是由期初的自发税收变动与期末均衡国民收入变动共同引起的税收变动,此时△T0=△T-t△Y=△G-t△Y,表示期初增加税收△T0=△G-t△Y同时增加政府购买△G,期末收入增加△Y=△G=△T,期末实现预算平衡,这就是陈咸奖等学者提出的期末平衡预算乘数等于1。但这种做法已经脱离了平衡预算乘数的定义,平衡预算乘数是指政府收支同时且相等的变化,显然这种做法已经不满足同时且相等这一条件,政府购买支出变动大于税收支出变动。

正确的定义是要求实现期初的预算平衡,即△T0=△T=△G,其推导过程如下:

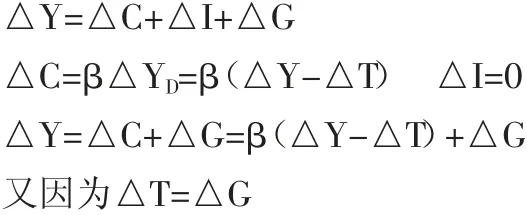

方法(一):对等式两边进行全微分可得:

又因为△T=△G

所以△Y=△C+△G=β(△Y-△G-t△Y)+△G=β(1-t)△Y+△G(1-β)

方法(二):运用差分的方法:

用(b)减去(a)式得:△Y=β(△Y-△T-t△Y)+△G

平衡预算时满足条件△T=△G,将其带入上式得:

方法(三):运用求导的方法:

四、结论

首先,对乘数的由来进行了阐述,进一步引出税收乘数和平衡预算乘数的定义。其次,通过文献的查阅和整理以往学者的研究,详细剖析了比例税下税收乘数与平衡预算乘数的争论点所在,以及产生分歧和争论的原因。其主要原因是对概念的理解存在偏差以及推导过程中出现纰漏。最后,本文通过数理方法推导得出在定量税或者固定税下的税收乘数,平衡预算乘数为1;在比例税下的税收乘数为平衡预算乘数为各学者所讨论的比例税下平衡预算乘数为1,其实是期末平衡预算乘数,并不符合目前平衡预算乘数的标准定义。

猜你喜欢

小学生学习指导(中年级)(2018年3期)2018-11-29

考试周刊(2016年38期)2016-06-12

西藏研究(2016年4期)2016-06-05

读写算·小学中年级版(2016年9期)2016-05-14

无锡职业技术学院学报(2013年2期)2013-03-11

中国土地科学(2011年11期)2011-03-20