对几个错误账务处理的解析

2022-08-29 12:52侯书军

农村财务会计 2022年4期

□ 侯书军

近年来,笔者所在的会计师事务所作为第三方中介机构,受当地农业农村局委托,对该市部分村集体开展了财务审计,发现财政专项资金、一事一议资金的使用管理,盘盈固定资产的账务处理等方面存在一些共性问题。笔者在此对发现的错误进行解析,并说明正确的账务处理办法。

一、专项资金和一事一议资金使用的账务处理

在对某村进行2020年度财务审计时,发现该村在建工程科目年末账面贷方余额4614元,遂对其进行深入调查。

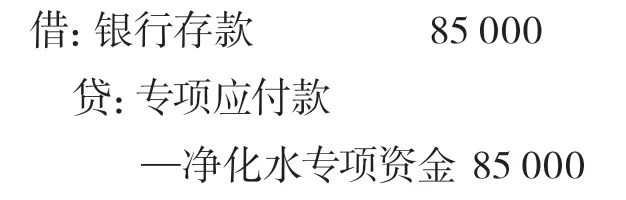

经审计,该村饮用水的水质不达标,村民对此事颇有微词。镇政府为改善水质,特下拨85000元的专项资金,用于购建净化水设备。村民听说要购置净化水设备,也踊跃捐款,累计捐款25600元。上述金额共计110600元。

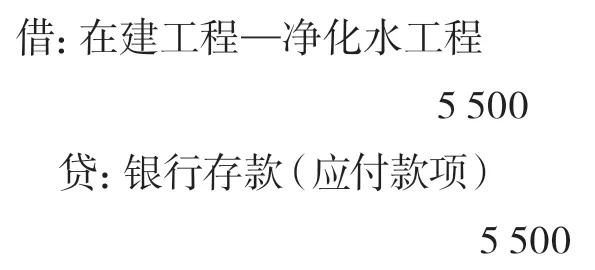

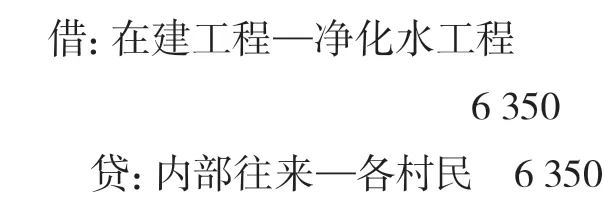

村“两委”经多方面比价和磋商,经村民代表会议讨论通过,并报请镇政府审批,最终确定了净化水设备供应商,价格为86000元。设备安放于村委闲置房中,只需简单改造即可使用,改造费用列入日常零星支出。因净化水设备需要重新铺设管道,村民自带工具踊跃出工,工时费累计6350元,村民表示为村里免费出工,不计报酬。另外购置管件及配件8136元、安装费5500元。上述款项共计105986元。

该村将发生的支出105986元计入在建工程借方,将收到的款项110600元误计入在建工程贷方,因账务处理错误,导致在建工程出现贷方余额4614元,无法结转固定资产,账实严重不符。

按照《村集体经济组织会计制度(试行)》规定,村集体购建固定资产过程中发生的劳务投入,凡属于一事一议筹劳且不需支付劳务报酬的,按当地劳务价格标准作价,借记在建工程,贷记公积公益金科目。村集体经济组织使用一事一议资金购入需要安装或建造固定资产的,借记在建工程科目,贷记现金、银行存款等科目。固定资产完工后,借记固定资产科目,贷记在建工程科目,同时借记一事一议资金科目,贷记公积公益金科目。正确的账务处理应为:

1.收到镇政府专项资金时

2.收到村民捐款时

3.购买净化水设备时

4.购置管件及配件时

5.发生安装费时

6.记录村民出工时暂记内部往来,待工程结束后再结转

7.工程结束并验收合格后,将在建工程转入固定资产

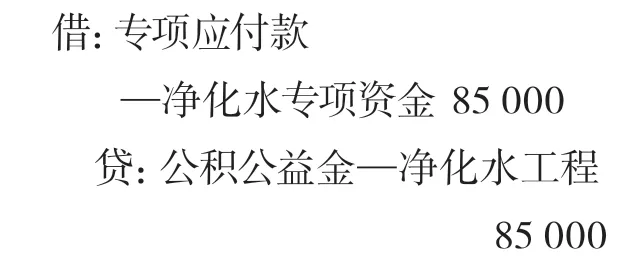

8.将镇政府下拨的专项资金转入公积公益金

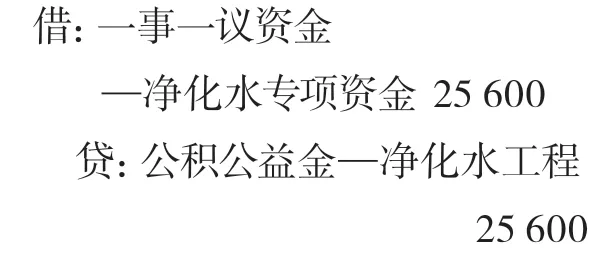

9.将村民捐款转入公积公益金

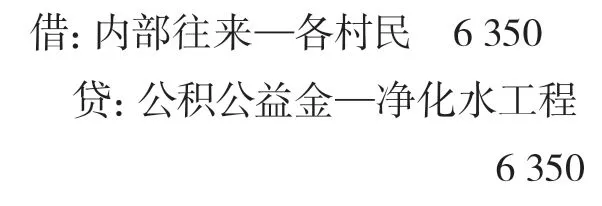

10.将村民免费出工转入公积公益金

结转后“固定资产—净化水工程”“公积公益金—净化水工程”科目的账面余额均为105986元,账实相符。

二、盘盈固定资产的账务处理

笔者发现,许多村会计不知道如何对盘盈固定资产进行账务处理,也不知道会计分录怎么做、入账价值如何确定。

首先要看盘盈的原因。固定资产不会凭空出现,所谓盘盈必定是以前年度的记账错误导致的,因此,盘盈固定资产其实是对以前年度会计差错进行更正。对发现的账外资产,视不同情况,分别进行账务处理。

盘盈原因不外乎以下几种情况:以前年度购置的固定资产未资本化,直接记入当期费用;专项资金购置的固定资产直接冲减往来,未通过固定资产科目核算;接受捐赠的固定资产未入账。

在以上三种情况中,第二种较为常见,而且盘盈金额较大。笔者注意到,各村的账务处理均不同程度地存在错误,较为典型的是收到专项资金时记应付款项,购置固定资产时冲减应付账款,冲减后应付款项余额为0甚至为负数,不管是从账上还是从财务报表上都看不出该项固定资产。以后更换了会计或领导班子,新上任的干部根本不知道还有这一项固定资产,极有可能造成集体资产的流失。

其次,盘盈固定资产入账价值必须遵循历史成本原则,也叫原始成本原则。历史成本确认依据就是购建固定资产的原始发票,接受捐赠的可以查找当时的移交清单。如果实在找不到原始凭据,可以参考同类固定资产的市场价格入账(即以公允价值入账)。

然后,笔者还注意到,许多村会计都忽视了盘盈固定资产的累计折旧问题。因为盘盈的固定资产已经使用了好几年,已经有损耗了,不可能按全新的价格入账,必须补提折旧。举例如下:

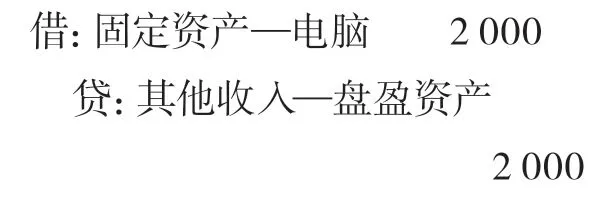

某村清产核资时盘盈一台电脑,经查资料,电脑是2018年扶贫单位捐赠的,当时未入账。移交清单上的价值是2000元,该村账务处理为:

上述账务处理中,资产入账价值有据可查,会计科目使用正确,但唯独没有考虑折旧的问题。将一台已经使用3年的电脑按全新电脑的价格入账,显然是不合理的。

从2018年到现在,该电脑已经使用了3年。按照镇经管站的规定,假设电子设备的使用年限为5年,残值率为0,那么这台电脑的累计折旧为2000÷5×3=1200元,净值为800元,正确的会计分录为:

猜你喜欢

农村财务会计(2022年6期)2022-08-26

中国经济周刊(2018年36期)2018-09-11

大社会(2016年6期)2016-05-04

大社会(2016年4期)2016-05-04

大社会(2016年3期)2016-05-04

吉林农业·下半月(2013年1期)2013-03-13