机构投资者是稳定市场还是市场投机

——基于股价同步性与持股比例的实证检验

2022-08-30 03:39徐德洋

时代商家 2022年24期

徐德洋

(贵州城市职业学院,贵州 贵阳 550025)

股价同步性又称为股票价格的“同涨共跌”,指单个公司的股价变动情况和市场平均变动之间的关系。已有的一些文献认为股价同步性可以有效表明股价中包含信息量的多少,若机构投资者是基于手中掌握的特质信息,并在理性的市场行为中反映到了股价当中,股价的波动性应当和系统呈现出不同的变动,从理论角度分析表明较低的股价同步性反映出了更多的特质信息。Morck et al.(2000)通过对跨国数据的实证分析和比较,发现较高的股价同步性代表了个股的价格波动趋势与证券市场在同步性方面一致,股价同步性较小则代表股票个股波动趋势与证券市场整体走势上较大程度的背离。

机构投资者是投资者的重要组成部分,我国虽然在20年前才提出“超常规发展机构投资者”的战略,不过其发展迅速,规模不断增加,已然达到国外证券市场近百年演化才达到的阶段。但由于发展较晚,我国机构投资者在专业化能力和理念等方面与发达国家有一定差距,一些学者的研究观察到机构投资者出现了正反馈交易等消极影响;Lee et al.(2007)在其研究中发现:当公司处在较为不好的信息环境时,得出了股价同步性和股价信息含量之间是正向的数据关系,也就是说在这种研究环境中较低的股价同步性并不能够反映股价当中所包含的信息含量。再加上之前基金频频参与市场概念炒作、基金违规等负面新闻的曝光,使我国学者对机构投资者的研究开始逐步深入,更进一步的研究机构投资者的实际作用机理。在现阶段对机构投资者的研究很有必要。

一、理论分析与研究假设

有效市场假说理论的前提是市场投资者都是理性的投资人,有能力对市场释放的信息进行快速正确的解读,对证券市场的良好发展有重要的作用。

个人投资者在这方面的能力要差于机构投资者,而且成本对于他们的限制会更大。所以有些交易行为中他们会受到机构投资者持股的影响,目前证券市场中对于机构投资者的定位是能够推动市场良好发展的推动者。因此,当机构投资者大量持有某一股票、大量卖出某一股票的消息是能够被个人投资者认可并作为交易的依据,因为机构投资者在专业能力、理念、资金等方面具有优势,机构投资者持股的这种行为在某种意义上是有助于证券市场的稳定性(侯宇等,2008)。Chakvarayrt(2001)研究发现机构投资者能够根据所得到的公司信息进行相关的交易,也就是知情人交易;因为他们在信息渠道、专业分析能力方面更有优势;在这个过程中通过持股的变化就可以向市场传递信息并会在股票的价格中有所体现。基于该种结论来看:机构投资者对证券市场和股价积极方面的影响,可以通过他们持股情况传达出来并影响市场的稳定性,即机构投资者持股水平能够对股价同步性产生影响。提出假设:

H:做好控制变量的条件下,机构投资者的持股比例越大,股价同步性越低。

二、研究设计

(一)研究数据来源

本文选取上交所A股中机构投资者相关数据作为研究样本,选取时间2013-2016年,为了尽可能使数据结果准确,借鉴以往相关研究,对样本做如下进一步的筛选和处理:(1)数据不全、缺失的股票;(2)金融类上市公司的股票;(3)在样本选取期间被ST、PT等的股票。在按照上述标准对数据筛选之后得到2013——2016年共3420个样本。最后对连续变量进行了缩尾处理(Winsorize),主要是为了剔除极端值,从而保证回归结果的合理性。数据主要来自WIND金融数据与CSMAR。

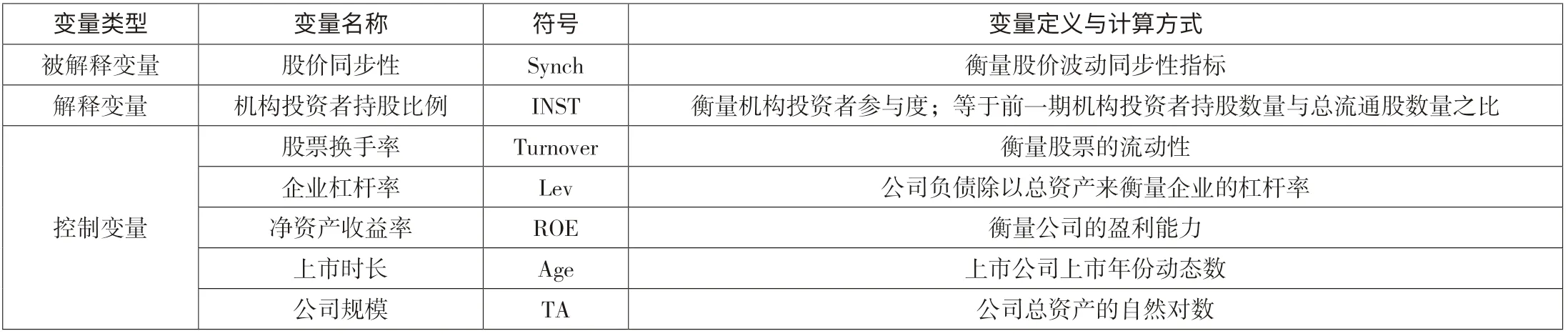

(二)变量定义

1.被解释变量

股价同步性(Synch):本文借鉴Roll(1988)和Durnev et al.(2003)的方法,采用资本资产定价模型(CAPM)的实证形式对拟合优度R进行测量,进而构建股价同步性指标Synch。

其中,R表示的是该股票在时间t时的收益率,R表示的是此时市场的加权平均收益率。为了使R在数据特征上能够进一步符合正态分布,更加便于数据化统计,对该数据依据模型(3-2)做了对数化处理,得到对应指标:

2.解释变量

(1)持股比例(INST):借鉴姚颐等(2011)、胡军等(2015)的方法选取机构投资者持股比例作为解释变量,采用前一期机构投资者持股数量与总流通股数量之比来衡量。持股越高,意味着融入股价当中的信息含量相对应的也较高,基于前文的分析能较为有效降低股价同步性。

3.控制变量

为了使本文的研究结果更加严谨,参考借鉴已有文献的研究成果,本文主要对股票换手率(Turnover)、公司上市时长(Age)、企业杠杆率(Lev)、净资产收益率(ROE)、公司的规模变量(TA)等变量进行控制(顾乃康等,2010;Pastor et al.2003;Wei等,2006;张宗新等,2014)(见表1)。

(三)模型设计

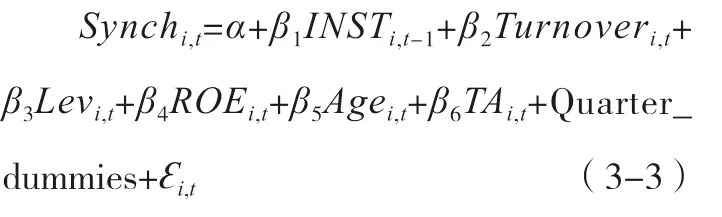

借鉴王亚平(2009)构建如下模型对假设进行检验。

为了对假设1进行检验,按照模型(4-6)进行数据回归:

三、实证结果及分析

(一)描述性统计

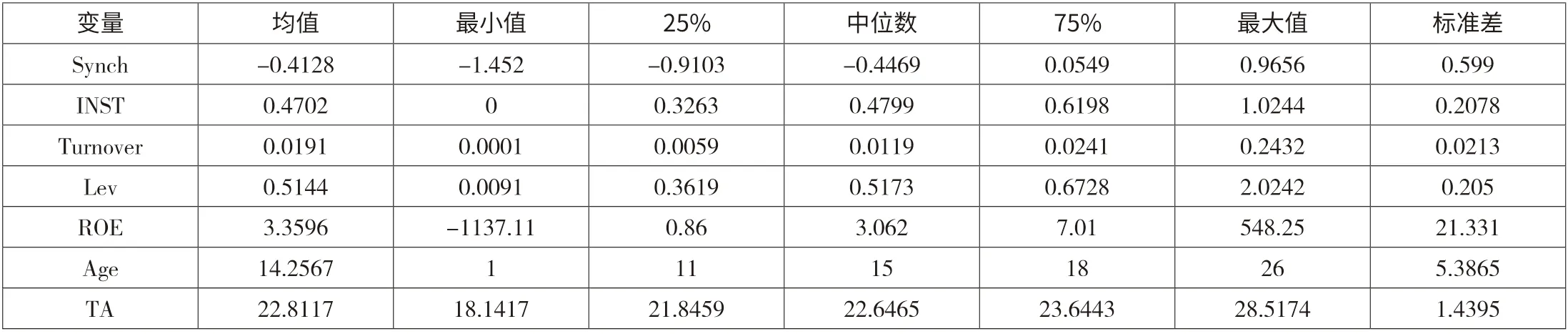

在前文样本数据处理和变量设计的基础上,进行了描述性统计,结果见表2。

表2报告了总样本相关变量的描述性分析。股价同步性Synch的平均值和中位数分别是-0.4128和-0.4469,高出Piotroski等(2004)研究美国公司使用的股价同步性均值(-1.4265),表明与发达国家相比,我国的股价同步性依然有较大的差异,股价同步性指标虽然是由模型(3-2)转化而来,但是其最大值(0.9656)和最小值(-1.452)依然表明了不同公司的股价同步性之间具有较大的差异。持股比例INST的均值是47.02%,高于王立文(2011)的研究结果(37.3%),但远远低于Federal Reserve Flow of Funds Accounts显示的美国2014年机构投资者持股比例(81%),表明我国的机构投资者还有较大发展空间。

(二)回归分析

1.机构投资者持股与股价同步性

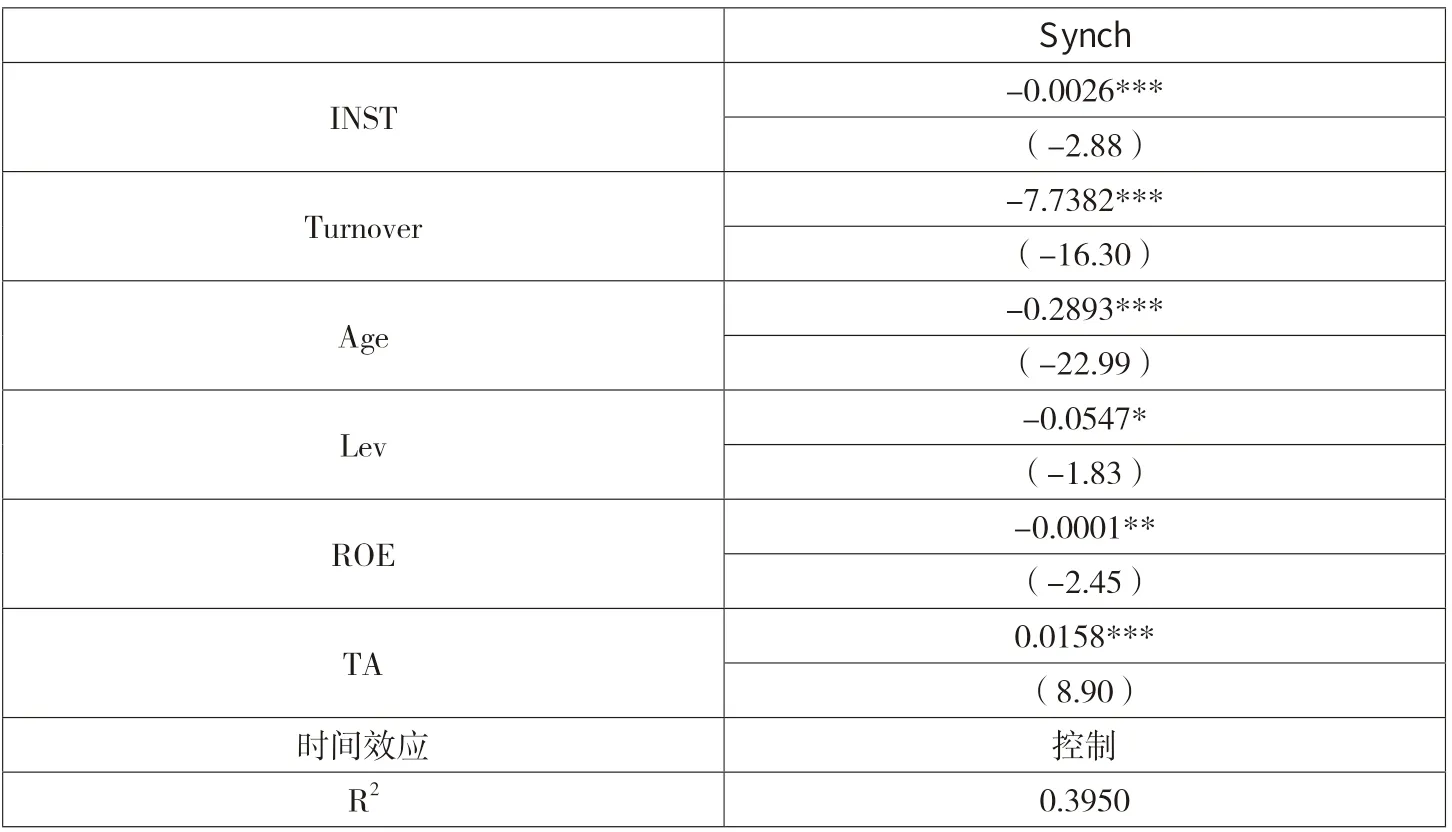

为检验假设1,对模型3-3进行回归,回归结果见表3。

回归结果显示:INSTi,t-1(机构投资者持股比例)系数为-0.0026且显著;表明机构投资者持股比例与股价同步性在对应关系上在1%水平上负相关,该结果显示持股比例越大,在市场交易行为中,机构投资者的作用就越大,使股价中融入了更多与个股相关的特质信息,与侯宇等(2008)的研究结论一致。以上回归结果及分析验证了假设。

在其他变量方面:股票换手率Turnover指标显著负相关,该结果说明能反方向的降低股价同步性,使股价中所反映出较高的信息量。上市时长(Age)在1%水平上显著负相关,表明公司的上市时间越久,相应其受到的关注就越多,与Turnover的作用一样——降低股价同步性的同时也使得股价中反应更多的信息量,与张宗新(2014)研究结果一致。企业杠杆率(Lev)在10%水平上显著负相关,说明杠杆率会导致个股的特质风险波动加大,背离了市场的整体走势,从而也可以达到降低股价同步性的效果,与王亚平等(2009)的研究结论相符。公司规模(TA)与股价同步性呈现显著正相关关系,一般而言,规模越庞大的公司在证券市场中对市场的影响力也就越加明显,具体表现为公司的股票价格和市场大体走势有很高的一致性。总的来说,控制变量的结果和已有文献的相关结论基本相一致。

四、结论与建议

本文在对文献梳理和理论分析的基础上,得出以下结论:机构投资者是理性投资者,机构投资者高持股能够降低股价同步性。可以说明我国机构投资者大体上基于自身专业能力起到了稳定证券市场的作用;证券市场发展良好,市场信息环境较为理性。假设的回归结果显示机构投资者的持股比例能显著降低股价同步性,符合假设。

在前文数据结果分析的基础上,同时借鉴和参考已有研究成果结论的基础上,尝试提出以下建议:(1)动态关注机构投资者和证券市场的发展与走向,并及时分析机构投资者对股价同步性的影响,一旦有异常情况出现应及时进行快速深入的分析和研究。(2)对机构投资者的相关研究也应进一步考虑异质性的作用,以便更好地引导机构投资者多元化发展。全方位提高机构投资者的专业水平、职业能力和素养,培养他们注重长期价值投资的理念和行为,在发挥各自优势的同时推动我国证券市场的良好发展。

猜你喜欢

证券市场导报(2022年9期)2022-09-26

证券市场导报(2022年8期)2022-08-20

证券市场导报(2022年7期)2022-07-15

证券市场导报(2022年5期)2022-05-19

股市动态分析(2019年42期)2019-11-13

股市动态分析(2019年49期)2019-01-13

股市动态分析(2016年2期)2016-09-27

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14