包装行业上市公司技术创新对经营绩效影响的实证研究

2022-09-13 09:17范定祥

包装学报 2022年4期

范定祥 颜 林

1.湖南工业大学经济与贸易学院 湖南 株洲 412007

2.东莞市桥头镇环保包装产业协同创新中心 广东 东莞 523321

0 引言

包装行业是服务型制造业,随着我国制造业的不断发展,包装行业在助力产品流通、适应民生需求等方面正发挥越来越重要的作用[1]。同时,包装行业也是一个与资源利用和环境保护高度关联的新兴产业,该行业的发展对我国“碳达峰”和“碳中和”目标的实现有显著影响。《中国制造2025》提出了“创新驱动、绿色发展”的基本方针。为顺应时代主题、服务国家战略,包装企业必须着力于提升技术创新水平,努力由“传统包装”向“智能包装”和“绿色包装”转型。包装企业是否真正有动力自主进行技术创新,其关键在于:包装企业能否通过技术创新改善企业的经营绩效。

鉴于已有文献鲜有涉及对特定行业内各企业技术创新效率和创新绩效的具体研究,本文选择包装这一新兴行业进行探讨,以期能为包装行业的发展提供参考。

1 文献综述与研究假设

迄今为止,国内外大部分学者认为技术创新会正向影响企业绩效(包括当期绩效)。在国外,M.Atalay等[2]通过对土耳其113家汽车供应商的高层管理人员进行问卷调查发现,技术创新(产品创新和工艺创新)对企业绩效有显著的正向影响;C. Cruz-Cázares等[3]以西班牙制造企业为样本进行实证分析,同样得出其技术创新效率与企业绩效呈正相关;G. Marin[4]研究了意大利制造业的相关数据后发现,提高对绿色技术创新的重视,可以提升企业自身竞争力,从而提高企业效益。在国内,许敏等[5]以中国268家制造业上市公司为研究对象,实证分析发现,技术创新与当期制造业绩效呈正相关;刘振等[6]以2010—2015年战略性新兴产业上市公司为研究样本,研究结果表明,技术创新能力与当期公司绩效呈正相关。此外,刘胜楠等[7]基于不同研究对象的实证分析也发现,技术创新与当期企业绩效具有正相关关系。

综合以上分析,并考虑现有研究尚未触及的包装这一特殊行业,提出如下假设H1。

假设H1 技术创新与包装行业上市公司当期经营绩效呈正相关。

另一方面,也有部分学者指出技术创新更倾向于对企业绩效产生累积性影响,即企业技术创新对企业绩效的影响具有滞后效应。单春霞等[8]认为在技术创新中,企业研发资金的投入对企业绩效有着滞后性,并且滞后二期的影响大于滞后一期的。夏文蕾等[9]以重污染上市企业为研究对象,研究结果表明,绿色技术创新具有滞后性,企业绿色技术创新只能促进企业长期绩效提升。解学梅等[10]运用内容分析法对208家制造业上市公司进行实证分析发现,绿色工艺创新对企业财务绩效的作用具有滞后效应。张完定等[11]以634家高新技术企业为样本,实证研究结果显示,技术创新能促进企业绩效增长但存在滞后性。贾振全[12]基于战略柔性视角,以163家创业板上市企业2016—2018年的数据为样本,实证分析结果表明,反映技术创新能力的两个指标,企业研发投入和创新产出均与企业绩效正相关,并存在着滞后影响。

基于上述分析,提出如下假设H2。

假设H2 技术创新与包装行业上市公司经营绩效存在滞后的正向影响。

2 研究设计

2.1 样本选择与数据来源

包装产业链主要包括包装材料、包装制品、包装装备和包装印刷4大分支,以其为主营业务的企业构成了我国包装行业的主体[1]。本文选取主要经营上述业务的国内包装行业上市公司为样本,并对样本进行如下处理:排除ST、*ST上市公司;剔除数据缺失或异常的公司。经过上述处理后得到26个样本,同时鉴于样本数据的可得性和完整性,26个样本的时间区间设定为2016—2020年。本文所有数据均来自于CSMAR数据库以及各公司年报,数据处理主要利用软件DEAP2.1和Stata16.0。

2.2 变量选取与定义

根据研究的需要,本文对相关变量作如下设定:

1)被解释变量。在绩效评价环节,通常以企业利润、净资产收益率、资产报酬率或托宾Q值来衡量企业绩效。借鉴曹兴等[13]的做法,本文使用托宾Q值来表征企业的经营绩效。

2)解释变量。技术创新与研发资金投入、研发人员数量、企业专利数量和新产品销售收入等多种因素相关联。鉴于数据的可得性,并考虑到综合技术效率相较于上述单个指标能更直接反映企业技术创新的总体水平,本文使用综合技术效率来衡量企业的技术创新程度。当然,综合技术效率的计算相对复杂。

3)控制变量。由于企业的经营绩效受多方面因素的影响,本文参考他人研究成果[14],选取资产负债率、资本密集度、营运能力、企业成长性、企业规模作为控制变量。

各变量含义如表1所示。

表1 变量的定义Table 1 Definition of variables

2.3 模型构建

为了对假设H1和H2进行实证检验,分别构建以下模型:

式(1)~(2)中:α0为常数项,表示回归方程的截距;

μi为随机变化的个体特征;

i为第i家样本企业;

t为样本所属年度;

n为滞后期数,取值为1, 2, 3。

3 实证分析

本章先基于投入导向的BCC模型计算包装行业上市公司的综合技术效率,然后基于随机效应模型实证分析综合技术效率对包装企业托宾Q值的影响。

3.1 BCC模型测算综合技术效率

1)基于投入导向的BCC模型

美国运筹学家A. Charnes 等于1978年首次提出了数据包络分析法(data envelopment analysis,DEA),该方法是一种评价多投入与多产出的有效线性规划方法。数据包络分析的基本模型主要有两种,分别是CCR模型和BCC模型。其中BCC模型能处理可变规模报酬的问题,有效解决了传统CCR模型只能处理具有不变规模报酬特征的决策单元问题[15]。

式中:λj为决策变量;

θj0为第j0决策单元所求的效率值;

xij为第j决策单元的第i项投入;

yrj为第j决策单元的第r项产出。

2)技术创新效率的计算

参照沙德春等[16]所使用的方法来计算26家包装行业上市公司2016—2020年5年间的技术创新效率,并视企业的研发投入和研发人员数量为投入变量。产出变量则参照熊阿珍等[17]的做法,并基于数据的可得性,主要考虑科技创新成果转化为经济收益的能力,以营业收入来表示。

基于投入导向的BCC模型,并利用DEAP2.1软件可以计算出综合技术效率、纯技术效率与规模效率。由于综合技术效率可以综合反映决策单元的资源使用效率、配置能力和规模效率的整体性状况。因此,本文在考察技术创新与包装企业经营绩效的关系时,选取综合技术效率来衡量包装行业上市公司的技术创新。包装行业上市公司的简称均用字母表示,26家包装行业上市公司2016—2020年的综合技术创新效率计算结果如表2所示。

表2 2016—2020年包装行业上市公司综合技术效率Table 2 2016—2020 comprehensive technical efficiency of listed companies in the packaging industry

根据DEA理论,若综合技术效率等于1时,DEA有效;若在0.8~<1范围内,则综合技术效率处于较高水平;若在0.6~<0.8之间,则综合技术效率处于中等水平;当小于0.6时,说明综合技术效率处于偏低水平[17]。从表2可知,包装行业上市公司2016年至2020年的综合技术效率的平均值分别为0.310, 0.359, 0.379, 0.418, 0.252。可见,近5年包装行业上市公司的技术创新效率整体上处于较低水平。若进一步剔除2020年新冠疫情对当年创新成果转化为收入的影响,则容易发现包装行业上市公司的技术创新效率正呈逐步提升之势。与其他行业相比,包装行业上市公司的综合技术效率也明显偏低。如我国医药制造业2016—2018年综合技术效率平均值为0.841, 0.765, 0.818[18];创新型企业综合技术效率的平均值为0.746[19];环保行业61家上市公司2017年的综合技术效率平均值为0.409[20]。此外,表2还显示,在26家包装行业上市公司5年间130个决策单元的技术创新活动中,仅有一家企业(即ARJ公司)的5个决策单元综合技术效率等于1,处于DEA有效状态,说明其决策单元的技术创新活动既是技术有效又是规模有效;也表明ARJ公司位于技术创新有效前沿面上,其技术创新水平在包装行业上市公司中处于领先地位。

3.2 技术创新与企业经营绩效的关系

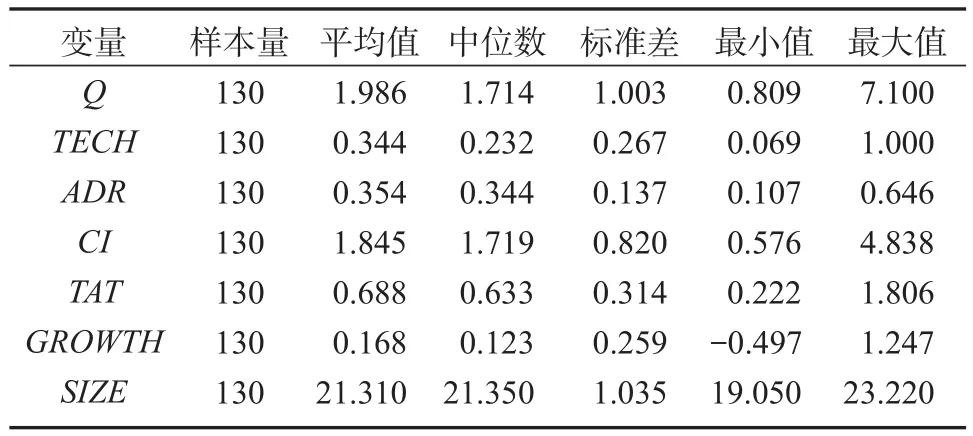

1)描述性统计

表3为26家包装行业上市公司2016—2020年的综合技术效率与托宾Q值等变量的描述性统计结果。

表3 变量的描述性统计结果Table 3 Results of descriptive statistics of variables

2)回归分析

采用Stata16.0软件对综合技术创新效率与托宾Q值的关系进行回归分析。鉴于使用面板数据首先要确定是否存在个体效应,从F检验的结果可知,F检验的p值为0.0001,故认为存在个体效应,不应使用混合回归分析。再通过豪斯曼检验(Hausman test)来确定使用固定效应模型还是随机效应模型。由于豪斯曼检验的p值为0.477,大于0.05,故豪斯曼检验的结果表明应该使用随机效应模型。

表4为使用随机效应模型的回归分析结果。constant为常数项;observations为样本数量。

表4 随机效应模型回归分析结果Table 4 Results of random effects model regression analysis

从表4可以看出:当期综合技术效率与托宾Q值的回归系数为-0.339并不显著为正,这说明技术创新并不一定正向影响当期包装行业上市公司经营绩效,因此假设H1未得到验证,拒绝接受假设H1。

滞后1期的综合技术效率与托宾Q值的回归系数为负(-0.068),但未通过任一水平上的显著性检验;滞后2期的综合技术效率与托宾Q值的回归系数为正(0.293),也未通过任一水平上的显著性检验,这说明上述两种情况下技术创新如何影响包装行业上市公司经营绩效并不确定。

滞后3期的综合技术效率与托宾Q值呈正相关,通过了5%水平上的显著性检验,回归系数为1.119;并且营运能力与托宾Q值呈正相关,通过10%水平上的显著性检验,回归系数为1.335;企业规模与托宾Q值呈负相关,通过1%水平上的显著性检验,回归系数为-0.560。

由滞后3期的回归分析结果可知,综合技术效率对托宾Q值存在滞后的正向影响,换言之,包装行业上市公司的技术创新对其经营绩效有着滞后的正向影响,假设2得到验证。

对上述结论的可能解释是,包装行业上市公司研发创新带来的新产品毛收入提高时,短期内因其广告等生产营运成本较高且无规模效益,导致企业的短期经营绩效不一定提升;但在长期因企业生产运营成本呈下降之势,故创新效率越高,企业经营绩效越好。

3.3 稳健性检验

为了进一步考察回归分析结果的可信度,对各项指标进行缩尾处理,剔除可能影响结论的特殊样本。对各项指标进行前后各1%的缩尾处理后的结果如表5所示。从表5可以看出,进行缩尾处理后,企业技术创新对包装行业上市公司经营绩效的影响基本仍与3.2节一致,即滞后3期的综合技术效率与托宾Q值正相关,且通过了5%水平上的显著性检验。根据不同的数据处理方法,得到了基本一致的结论,这说明3.2节中回归分析的结果具有稳定性和可靠性。

表5 稳健性检验的回归分析结果Table 5 Results of regression analysis for robustness test

4 结论与建议

当前,我国已进入以创新来引领发展的新时代,技术创新也已成为中国经济实现高质量发展的关键支撑。显然,明晰包装行业上市公司技术创新对其经营绩效的影响对于有效引导其进行技术创新,进而提升企业的核心竞争力具有重要的现实意义。本文的实证分析结果表明:

1)包装行业上市公司近年来的综合技术创新效率呈缓慢提高之势,但总体水平仍偏低,绝大部分包装行业上市公司的综合技术创新效率处于非DEA有效状态。

2)包装行业上市公司综合技术效率与托宾Q值之间有着滞后的正向影响,即技术创新对包装行业上市公司经营绩效存在滞后的正向影响。从长期看,包装行业上市公司的技术创新能够有效促进其经营绩效的提升。

针对上述研究结论,提出如下建议:

1)包装行业上市公司应着眼于长远并制定好技术创新战略,要对技术创新带来的回报有足够的耐心。实证结果表明包装行业上市公司技术创新会对经营绩效产生滞后的正向影响,所以包装行业上市公司应该持续不断地进行技术创新,不断地累积知识和能力,以期在未来保持和提升竞争优势,为企业谋取更大的经济效益。

2)包装行业上市公司要着力提升综合技术创新效率。不仅要优化技术创新的实施模式和路径,减少投入冗余,提高创新资源的投入产出比例;而且要加强创新成果使用的决策管理,及时调整企业规模,以期整体提升决策单元创新资源的使用效率、配置能力和规模效率。

本文的研究局限主要在以下两方面:一是样本数据偏少。鉴于数据的可得性,本文只以包装行业上市公司2016—2020年的数据为依据展开分析,区间较短。基于同样原因,论文在计算技术创新效率时,产出变量仅选择了营业收入这一整体性指标,而忽略了专利量、新产品销售收入等核算创新产出的直接性指标,这可能一定程度上影响综合技术创新效率的计算精确度。二是文中使用包装行业上市公司的数据来讨论技术创新对企业经营绩效的影响,其实证结果尚不能判断是否适用于非上市包装企业以及其他行业,因而研究结果的普适性不够。

猜你喜欢

现代装饰(2022年3期)2022-07-05

中学生数理化·高一版(2021年2期)2021-03-19

海峡姐妹(2020年5期)2020-06-22

领导决策信息(2018年16期)2018-09-27

校园英语·下旬(2017年8期)2017-08-09

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16

数学学习与研究(2017年3期)2017-03-09

英才(2014年3期)2014-03-24

疯狂英语·口语版(2013年5期)2013-07-17