贸易政策不确定性如何影响出口二元边际?

——理论机制与经验证据*

2022-10-08 10:25马野青阮永嘉安同良

湖南大学学报(社会科学版) 2022年5期

马野青,阮永嘉,安同良

(南京大学 经济学院,江苏 南京 210008)

一 引言与文献综述

在经济学中,“不确定性”的完整概念最早由Knight在《风险、不确定性和利润》一书中提出,他认为不确定性是“不能被预先计算与评估的风险”。贸易政策不确定性,一般是指当前贸易政策逆转为最坏情况的可能性,它也是影响企业运营模式与进出口行为选择的重要因素。自2016年唐纳德·特朗普执政美国政府以来,世界经济环境逐渐恶化,贸易保护主义与单边主义势力在全球范围内抬头[1],一些西方国家采取逆全球化战略,为遏制中国经济高速发展而频繁进行贸易制裁,中国在全球范围内面临的贸易政策不确定性始终维持在较高水平。2020年,随着新冠疫情持续发酵,世界经济严重衰退,中国外贸面临前所未有的严峻形势。同年8月,国务院办公厅发布《关于进一步做好稳外贸稳外资工作的意见》,提出拓展对外贸易线上渠道,进一步扩大对中小微外贸企业出口信贷投放,助力大型骨干外贸企业破解难题等意见。在此背景下,研究贸易政策不确定性对中国企业出口二元边际的影响具有重要的现实意义。

在已有文献中,与贸易政策不确定性相关的研究主要集中在贸易政策不确定性指标的测度及经济影响两个方面。

第一类文献主要介绍贸易政策不确定性的测度方法。Bakeral等通过统计美国十家大型报刊中与经济政策不确定性有关的文章占比来构建经济政策不确定性指数[2],该方法在Handley和Limăo构建贸易政策不确定性指数的过程中被采用[3]。有学者使用理论模型,推导出了贸易政策不确定性与不同类型关税之间的关系[4-5]。Groppo和Piermartini直接使用关税上限与应用关税之间的差额来测度贸易政策不确定性[6]。

第二类文献主要考察贸易政策不确定性的经济影响。Pierce和Schott通过实证分析,发现中国加入世界贸易组织(WTO)使其面临的贸易政策不确定性下降这一事实,扩大了中国对美出口[7]。Sudsawasd和Moore证实贸易政策不确定性对人均投资份额产生抑制作用[8]。一些学者研究发现,贸易政策不确定性会抑制企业投资[9-11]。Liu和Ma研究得出,贸易政策不确定性与企业专利申请数负相关[12]。然而,Shen和Hou发现贸易政策不确定性与新能源汽车行业中企业的研发水平和专利申请数正相关[13]。谢杰等指出贸易政策不确定性的下降对企业出口加成率产生“U型”效应[14]。此外,一些学者使用计量的方法证实贸易政策不确定性与企业出口水平、出口依存度和进口技术复杂度负相关[15-17]。

学术界对出口二元边际的定义随研究角度的不同而有所区别。Felbermayr和Kohler从国家层面进行分析,将一国对已建立贸易关系的国家或地区的出口量称为集约边际,将与该国建立贸易关系的国家或地区数量称为扩展边际[18]。Melitz从企业角度着眼,认为集约边际是指企业与原有出口市场之间的贸易量,扩展边际是指企业已有的出口市场数量[19]。Hummels和Klenow则聚焦产品层面,认为集约边际是指某产品出口到原市场的贸易量,扩展边际是指出口到原市场的产品种类数或某产品的出口目的地数量[20]。

钱学峰和龚联梅经过研究指出,贸易政策不确定性主要通过抑制集约边际来影响出口[21]。邓小华和陈慧玥发现贸易政策不确定性与扩展边际正相关,对集约边际无明显影响[22]。可以看出,当前学术界关于贸易政策不确定性与出口二元边际关系的研究较少,学者们在该领域也并未达成一致的观点。鉴于此,本文使用2002-2013年“企业-产品-出口目的地”层面的数据,考察贸易政策不确定性对出口二元边际的影响及作用机制,为中国出口企业应对当前复杂多变的外贸环境提供相关参考。

本文的边际贡献是:(1)从理论模型上看,首次通过数理模型推导得出贸易政策不确定性与出口二元边际的关系及影响机制。(2)从实证分析上看,深入企业HS6位产品层面进行实证分析,为该领域提供了全新的研究视角和经验证据。(3)从影响机制上看,首次提出在贸易政策不确定性影响出口二元边际的过程中存在市场准入成本机制和贸易自由化机制,并对两种机制进行数理推导和实证检验。(4)从研究结果上看,首次通过数理和实证的方法得出“贸易政策不确定性的下降同时促进扩展边际和集约边际提升”的结论,为该领域提供了新的研究成果。

二 理论模型分析

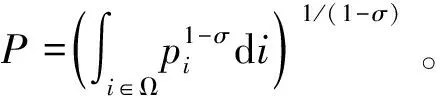

借鉴Chaney[23]、Handley[4]的理论框架,考虑到中国是全球第一贸易大国,将世界上的贸易主体分为中国和世界其他国家(地区),分别记作I国和J国。J国代表性消费者的效用函数为:

(1)

Uj表示效用,q0表示由J国生产的标准计价产品数量,qi表示中国i企业出口至J国的产品数量,Ω表示中国出口企业的集合,σ>1表示不同种类出口产品间的替代弹性,μ∈(0,1) 表示J国消费者对进口产品的支出份额,产品市场是垄断竞争的。设J国代表性消费者的总收入为Y,求解效用最大化,可得:

(2)

(3)

(4)

当贸易政策冲击未发生时,易得:

pi=τici(fx)/α

(5)

(6)

(7)

将Inteni对γ求导得:

(8)

由式(8)得出以下假说:

假说1:保持其他条件不变,贸易政策不确定性的下降会促进企业的出口集约边际提升。

令式(6)= 0,求出刚好使企业i满足出口条件的单位成本临界值ci0:

(9)

将ci0对γ求导,得出:

(10)

1/ci0表示企业i在出口时面临的生产率门槛,它与扩展边际呈反向变动关系。设企业的出口扩展边际为Exteni,根据∂Exteni/∂γ=(∂Exteni/∂ci0)(∂ci0/∂γ)<0,得出以下假说:

假说2:保持其他条件不变,贸易政策不确定性的下降会促进企业的出口扩展边际提升。

除受贸易政策不确定性的影响,出口企业还面临着其他制约。2020年发布的《国务院办公厅关于进一步优化营商环境更好服务市场主体的实施意见》指出,集中清理有关部门和地方在市场准入方面对企业资质、资金、股比、人员、场所等设置的不合理条件,进一步降低市场准入门槛。2021年8月,国家外汇管理局在党组(扩大)会议上强调,要不断提升跨境贸易投资自由化便利化水平。因此,在市场准入成本和贸易自由化水平发生变化的背景下,贸易政策不确定性对出口的影响如何随之变化,是兼具现实意义和研究价值的问题。

1.市场准入成本机制

当贸易政策不确定性下降时,保持其他条件相同,较低的市场准入成本会:(1)确保出口企业能将更多资金投入新工艺和新产品的研发、生产设备的购置以及熟练工人的雇佣上。(2)增加出口企业间的良性竞争,促使各企业加大研发投入,提高生产效率。因此,在较低的市场准入成本下,更容易形成规模经济,使生产成本降低,从而增加对原市场的出口,研发和销售更多种类的新产品并开辟更多的新市场,集约边际和扩展边际有更大的提升。为验证该调节效应是否存在,得到式(11)~式(12):

(11)

(12)

根据(12)式,由sgn(∂2Exteni/∂γ∂fx)=sgn(∂2ci0/∂γ∂fx)推导出∂2Exteni/∂γ∂fx>0,得到以下假说:

假说3a:市场准入成本是贸易政策不确定性对出口二元边际的影响路径之一,在其间发挥着调节效应。具体来说,当企业面临的市场准入成本减少时,贸易政策不确定性的下降对出口二元边际产生的提升作用得到增强。

2.贸易自由化机制

首先,从短期来看,当贸易政策不确定性下降时,贸易自由化水平越高,来自海外市场的贸易阻力就越小,企业的出口会受到一个更强的直接促进效应。其次,从长期来看,当贸易政策不确定性下降时,贸易自由化水平越高,国外市场的投资环境受到的改善力度就越大,企业在全球的资源整合和资产配置能力也越强,从而进一步降低了贸易成本,使出口受到一个更强的间接促进效应。最后,当贸易政策不确定性下降时,更高的贸易自由化水平引致贸易成本进一步降低,使企业能将更多资金投入新技术、新产品的研发,再加上“从出口中学习”效应[24]的增强,企业成功开辟新市场的概率以及对原市场出口的产品种类数都将受到正向影响。为验证该调节效应是否存在,得到式(13)、式(14):

∂2Inteni/(∂γ∂τi)=σβμYτi-σ-1[α-1P-1ci(fx)]1-σ>0

(13)

(14)

根据式(14),由sgn(∂2Exteni/∂γ∂τi)=sgn(∂2ci0/∂γ∂τi)推导出∂2Exteni/∂γ∂τi>0,得到以下假说:

假说3b:贸易自由化水平是贸易政策不确定性对出口二元边际的影响路径之一,在其间发挥着调节效应。当贸易自由化水平提高时,贸易政策不确定性的下降对出口二元边际产生的提升作用得到增强。

三 实证研究设计

(一)变量与数据

1.核心变量的测度

(1)贸易政策不确定性的测度

由于中国及各贸易对象在样本期间均为WTO成员,本文借鉴Groppo和Piermartini[6]、Feng等[25]的度量方式,将贸易政策不确定性定义为:

(15)

其中,τB、τMFN、τP分别表示WTO约束关税、最惠国关税、签订区域贸易协定(RTA)后的优惠关税。观察数据后发现,最惠国关税多高于优惠关税,故参照钱学锋和龚联梅[21]、谢杰等[14]的做法,将该公式调整为:

(16)

(2)出口二元边际的测度

本文从产品层面定义出口二元边际,具体计算步骤如下:

第一步,计算每年各企业在HS6位产品层面对各目的地的出口额,以此作为出口总量,记为EXPckjt,在实证分析中取对数形式ln EXPckjt。

第二步,计算每年各企业在HS6位产品层面对各目的地出口的产品种类数,以此作为扩展边际,记为EXTENckjt,在实证分析中取对数形式ln EXTENckjt。

第三步,用EXPckjt/EXTENckjt计算每年各企业在HS6位产品层面对各目的地的平均出口强度,以此作为集约边际,记为INTENckjt,在实证分析中取对数形式ln INTENckjt。

2.控制变量

本文选取的控制变量如下:企业规模(ln sizect),用企业全部就业人数的对数表示;企业生产率(ln prodct),用索罗残差法求得的生产率的对数表示;政府补贴(ln subsct),用企业得到的政府补贴加1并取对数表示;资本密集度(ln capct),用企业固定资产净值年平均余额与全部就业人数比值的对数表示;企业年龄(ln agect),用当年年份与企业成立年份作差后加1并取对数表示;企业融资能力(finct),用企业利息支出与主营业务收入比值的对数表示;进口国(地区)消费能力(ln gdpjt),用进口国(地区)GDP的对数表示。以上各控制变量除ln gdpjt来自CEPII的Gravity数据库,其余均来自中国工业企业数据库(1)限于篇幅,此处省略变量的描述性统计,留存备索。。

3.数据来源与处理

本文使用的数据主要来源于中国海关进出口数据库、中国工业企业数据库、WITS数据库以及CEPII的Gravity数据库。具体的数据处理方法如下:首先,由于海关数据是月度数据,而工企数据是年度数据,本文将海关数据在同一年份内按照“企业-产品-出口目的地”进行加总,将之整合为2002-2013年的年度数据,再根据企业名称和年份,将海关数据与工企数据进行匹配。其次,将产品编码统一转换为HS2002版本,再根据目的地、HS6位码和年份,将WITS数据库中的关税数据与之前的整合样本进行匹配。最后,通过目的地和年份的匹配,将CEPII的Gravity数据库导入样本,并对异常值进行删减。

(二)计量模型设定

根据理论假说,从出口总量、扩展边际和集约边际三个维度构建本文的基础计量模型:

ln EXPckjt=α+β1TPUkjt+β2ln sizect+β3ln prodct+β4ln subsct+β5ln capct

+β6ln agect+β7ln finct+β8ln gdpjt+μc+μk+μj+μt+εckjt

(17)

ln EXTENckjt=α+β1TPUkjt+β2ln sizect+β3ln prodct+β4ln subsct+β5ln capct+β6ln agect+β7ln finct+β8ln gdpjt+μc+μk+μj+μt+εckjt

(18)

ln INTENckjt=α+β1TPUkjt+β2ln sizect+β3ln prodct+β4ln subsct+β5ln capct+β6ln agect+β7ln finct+β8ln gdpjt+μc+μk+μj+μt+εckjt

(19)

该模型的适用性检验如下:首先,由于使用的面板数据为N≥T的短面板类型,不会出现伪回归的问题,故无须进行单位根检验和协整检验。其次,为选择合适的面板回归模型,进行如下操作:(1)以“所有固定效应均为0”为原假设,对式(17)~式(19)进行F检验,得到的P值均为0,说明个体之间存在明显差异,排除混合效应模型。(2)进行Hausman检验,得到的P值均为0,说明拒绝“组间不存在系统性差异”的原假设,故应使用固定效应模型。

式(17)~式(19)分别从出口总量、扩展边际和集约边际层面估计贸易政策不确定性对企业出口的影响。其中,ln EXPckjt、ln EXTENckjt和ln INTENckjt分别指c企业的k产品在t年对j国(或地区)的出口总额、扩展边际和集约边际,TPUkjt为各企业在t年出口k产品到j国(或地区)所面临的贸易政策不确定性,μc、μk、μj和μt分别为企业、产品、目的地和时间固定效应,εckjt为随机误差项,其余各项为控制变量。

四 实证结果分析

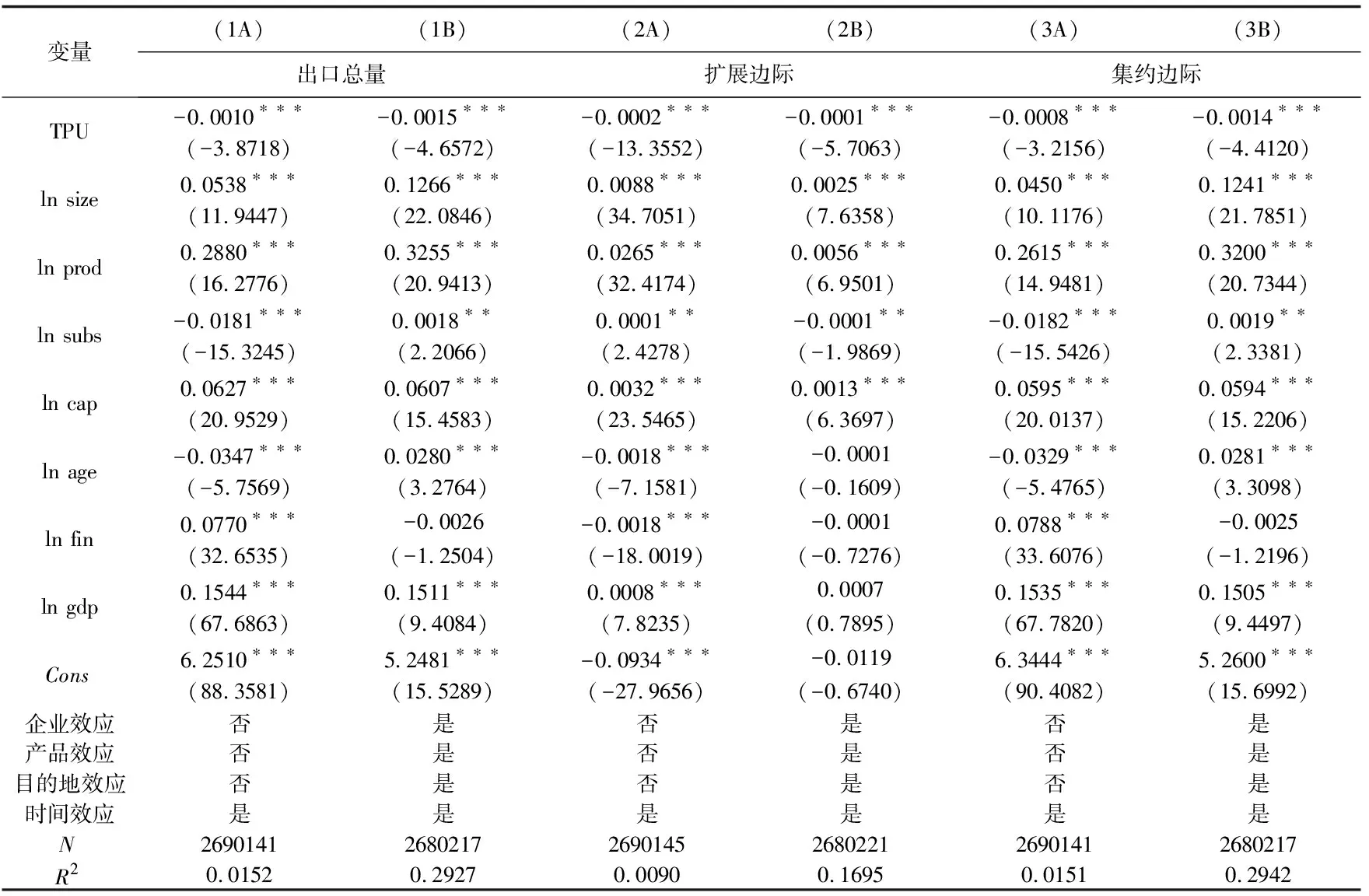

(一)基准回归

表1为基准回归结果,其中,(1A)、(2A)、(3A)三列只控制了时间固定效应,(1B)、(2B)、(3B)三列同时控制了企业、产品、目的地和时间固定效应。结果显示,无论是否控制企业、产品和目的地固定效应,TPU每下降1个单位,将使企业出口总量增加0.10%~0.15%,扩展边际增加0.01%~0.02%,集约边际增加0.08%~0.14%,说明TPU的下降对企业出口总量和二元边际产生明显的提升效应,证实了假说1和假说2。经计算,如果TPU降至0,企业的出口总量、扩展边际和集约边际将分别平均提高0.80%~1.21%、0.08%~0.16%和0.64%~1.13%。参考海关总署发布的2020年全国出口数据,TPU每下降1个单位,中国对外出口总量平均增加179.3亿~269.0亿元。此外,企业规模、生产率和资本密集度与出口总量和二元边际呈显著的正相关关系。

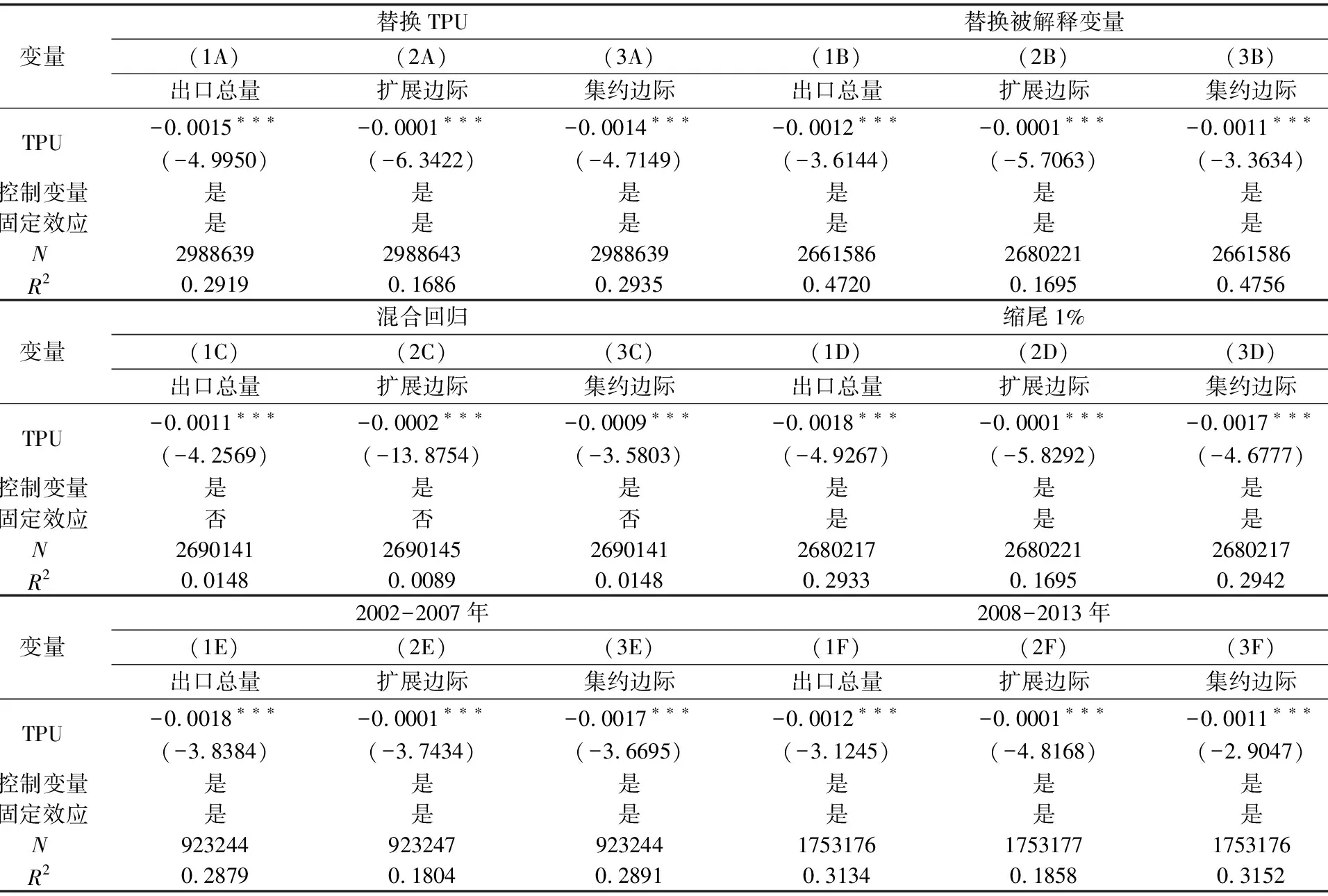

(二)稳健性检验

本节分别从变量选取、回归方式、极端值处理以及时间段选取等方面来验证基准回归的结果是否稳健。首先,替换核心解释变量TPU。借鉴曲丽娜和刘钧霆[26]的方法,用约束关税与实际关税的差额衡量TPU。其次,替换被解释变量。基准回归中被解释变量的出口总量和集约边际是用金额进行计算的,在这里将它们替换为数量进行计算。再次,将基准回归中的固定效应模型换成混合回归模型。为避免可能存在的极端值引起估计偏误,对所有连续变量进行1%的缩尾。最后,以金融危机发生年份作为分界点,将全样本分为2002-2007年和2008-2013年两个子样本进行回归。以上回归结果列示在表2中,各项结果与基准回归结果保持一致,证实了基准回归结果的稳健性。

表1 基准回归结果

表2 稳健性检验

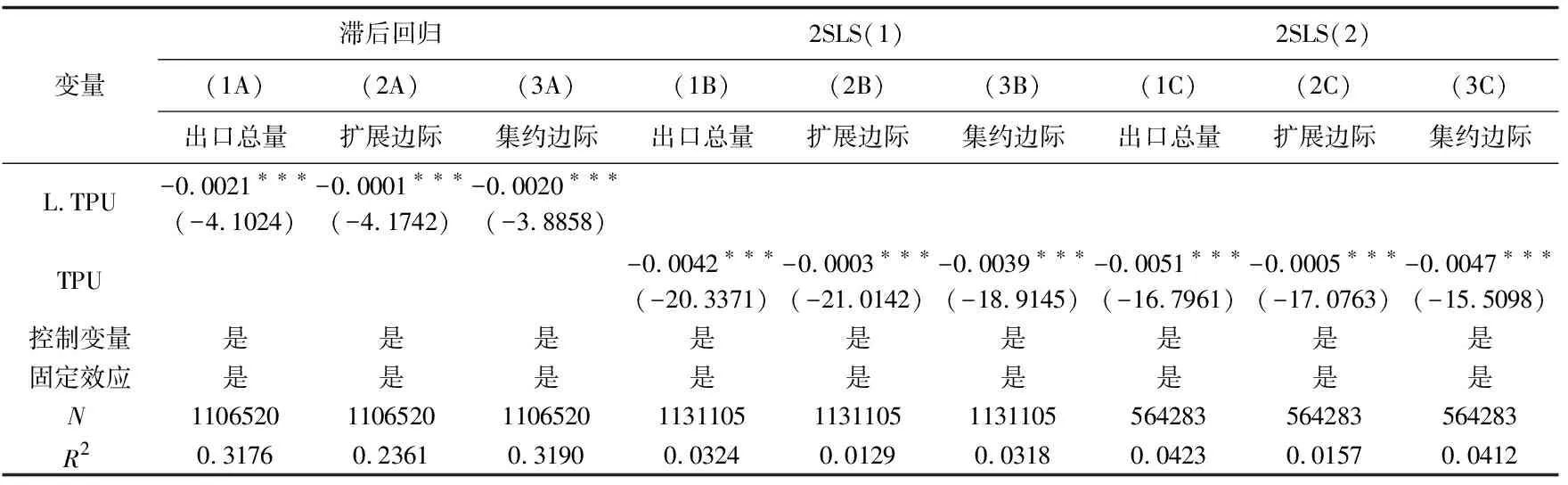

(三)内生性检验

为排除可能存在的内生性干扰,本节使用滞后项回归法和工具变量法进行内生性检验。首先,使用滞后一期的TPU指标代替当期指标进行回归。其次,使用工具变量法(2SLS)进行回归,将TPU的一期滞后项作为工具变量。最后,将TPU的一期滞后项和二期滞后项作为工具变量进行回归,Hansen J检验的P值分别为0.19、0.49、0.17,均通过了过度识别检验,证明工具变量具有外生性。两种工具变量法的Kleibergen-Paap rk LM统计量的P值均为零,通过了不可识别检验;Kleibergen-Paap rk WaldF统计量均大于10%水平上的临界值,表明不存在弱工具变量。由表3可知,以上三种方法的回归结果均在1%的水平上显著为负,基准回归结果的正确性得到进一步证实。

表3 内生性检验

(四)异质性分析

本节从企业贸易方式、企业所有制、企业生产率和行业生产技术等方面进行异质性分析。

1.企业贸易方式异质性

按照企业贸易方式的不同,将全样本分为一般贸易企业和加工贸易企业两个子样本进行分析。由表4可知,TPU的下降对一般贸易企业的促进效应强于加工贸易企业。这可能是由于加工贸易在进口原材料时可以缓征关税、增值税,成品加工的增值部分可以申请出口退税,故与一般贸易相比,对TPU变动的敏感程度较低。

表4 企业贸易方式异质性

2.企业所有制异质性

根据企业所有制的差异,在全样本中选取国有企业、民营企业和外资企业三个子样本分别进行回归。观察表5可知,TPU的下降对民营企业的出口总量和二元边际均具有提升作用,对外资企业的扩展边际具有提升作用,对国有企业的影响不明显。可能的原因在于:国有企业由于自身的一些特点,对外生经济冲击反应较迟缓,加之作为国家重大战略的执行者,会得到更多的政策支持,因此受TPU的影响不明显;外资企业的加工贸易占较大比重,并且能够得到国外总部的技术和物资支持,故较之民营企业,受TPU变动的影响较小;相比之下,民营企业受到的融资约束最为严重,TPU的下降会缓解融资约束,促进原材料和中间品的进口[27],进而对出口水平产生显著的提升效果。

表5 企业所有制异质性

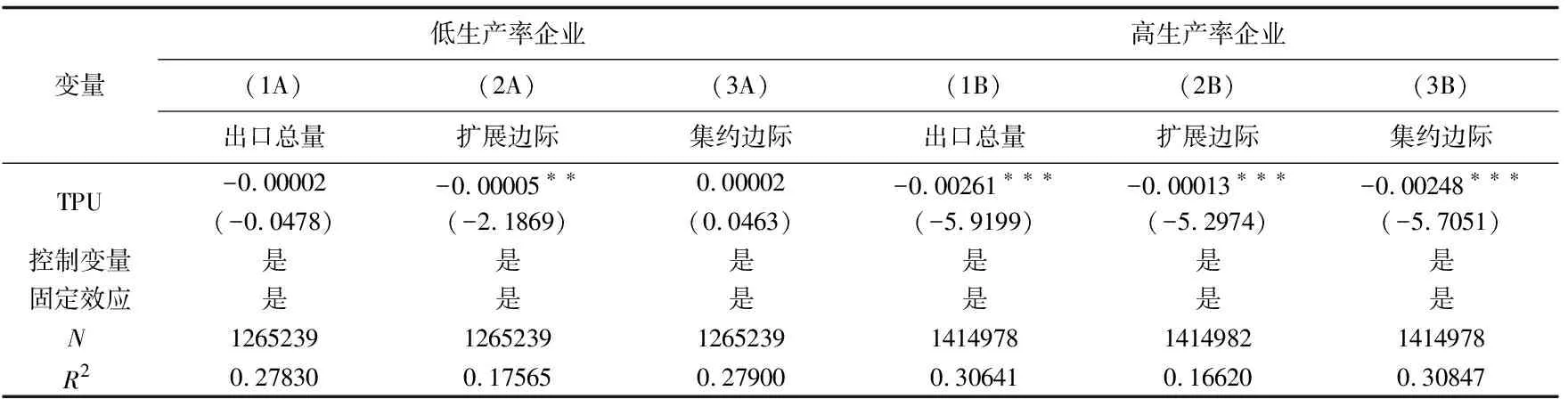

3.企业生产率异质性

参照沈国兵和黄铄珺[28]的研究,将全样本分为低生产率和高生产率两个子样本分别进行回归。观察表6的结果后发现,TPU的下降对高生产率企业的出口总量和二元边际均具有提升作用,对低生产率企业的扩展边际具有提升作用,但对其出口总量和集约边际的影响不明显。总体而言,TPU的下降对高生产率企业的促进效应明显强于低生产率企业。这可能是因为企业的生产率越高,生产能力就越强,可生产的产品种类越多,故当其他条件相同时,TPU的下降对高生产率企业出口的促进作用更为明显。

表6 企业生产率异质性

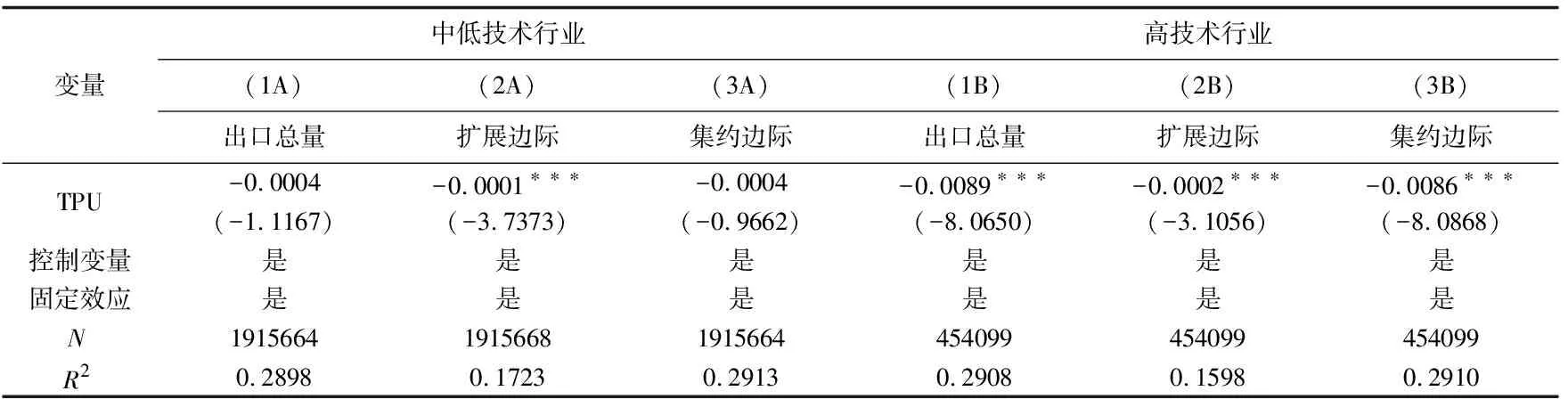

4.行业生产技术异质性

根据Lall[29]对行业生产技术的分类,将全样本分为中低技术行业和高技术行业两个子样本进行分析。表7的结果表明,高技术行业的出口总量和二元边际受TPU变动的影响大于中低技术行业。由于高技术行业的平均生产率4.20明显高于中低技术行业的3.85(全样本的生产率均值为3.93),对该回归结果的解释可参照“企业生产率异质性”小节的相关部分。

表7 行业生产技术异质性

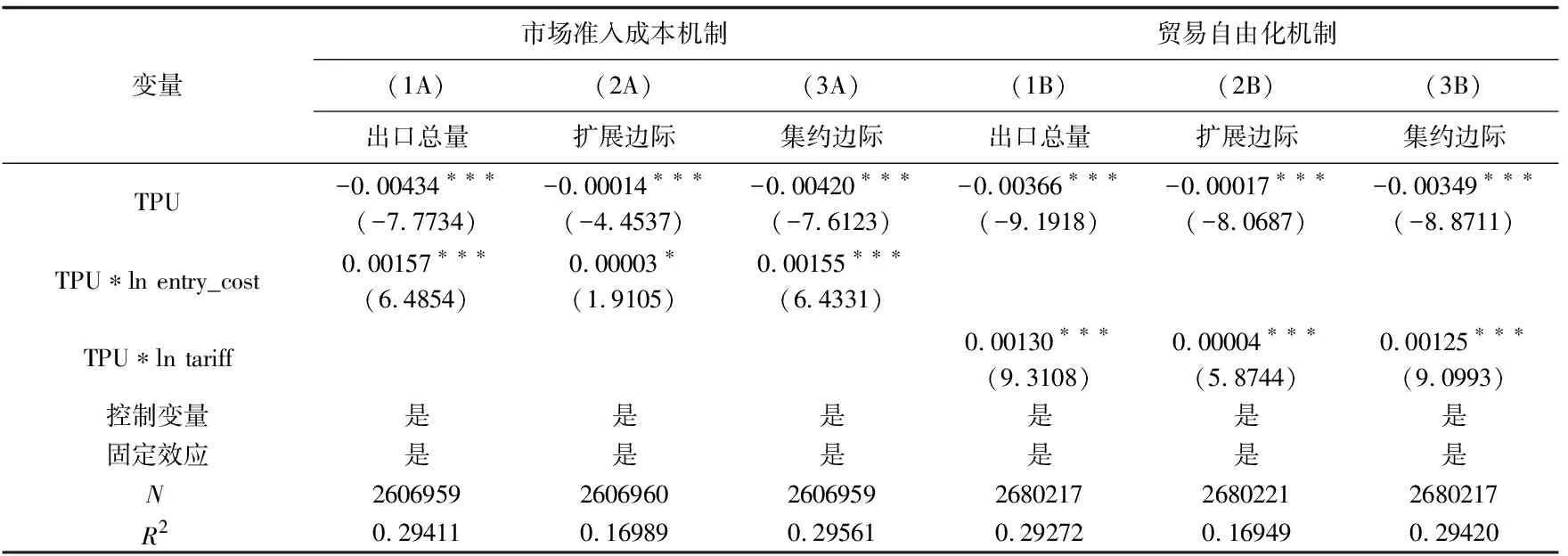

(五)机制检验

本节对市场准入成本和贸易自由化在TPU影响企业出口中的作用机制进行实证检验。分别将TPU与市场准入成本(ln entry_costct)和实际关税(ln tariffkjt)的交乘项引入式(17)~(19)中进行回归,其中,ln entry_costct由Gravity数据库中的entry_costct加1并取对数表示。回归结果如表8所示,交互项系数均显著为正,说明当市场准入成本减少或贸易自由化水平提高(关税水平降低)时,TPU的下降将对出口总量和二元边际产生更强的提高作用,假说3a和3b得到证实。

经计算,出口企业面临的市场准入成本每减少1%,将使TPU的下降对企业出口总量、扩展边际和集约边际的促进效应增强0.36%、0.21%和0.37%;实际关税每减少1%,将使TPU的下降对企业出口总量、扩展边际和集约边际的促进效应增强0.36%、0.24%和0.36%。参考海关总署发布的2020年全国出口数据,当市场准入成本降至0或对外贸易实现完全自由化时,TPU每下降一个单位,中国对外出口总量将分别额外增加280亿元和230亿元。

表8 机制检验

五 结论与政策建议

随着西方贸易保护主义和单边主义势力抬头,加之全球疫情持续蔓延,贸易政策不确定性成为中国经济高质量发展的持续约束。因此,探究贸易政策不确定性与出口二元边际之间的关系,对当下中国出口企业的经营与发展具有重要的决策指导意义。为考察贸易政策不确定性对出口二元边际的影响,本文将二元边际嵌入异质性企业贸易模型进行理论分析,并使用2002-2013年“企业-产品-出口目的地”层面的贸易数据,将出口分解为扩展边际和集约边际,对理论假说进行量化论证。研究发现:(1)从整体上看,贸易政策不确定性的下降对企业出口总量、扩展边际和集约边际产生明显的提高作用,该结论在经过一系列稳健性检验后依然成立。(2)贸易政策不确定性的下降对一般贸易企业、民营企业、高生产率企业和高技术行业的出口总量和二元边际的提升效应强于加工贸易企业、非民营企业、低生产率企业和中低技术行业。(3)市场准入成本越低,贸易自由化水平越高,则贸易政策不确定性的下降对出口产生的促进效应越强。

结合以上结论和现实情况,本文提出如下建议:第一,鉴于贸易政策不确定性的下降对中国企业出口总量、扩展边际和集约边际产生明显的促进作用,中国应积极参与国际多边和双边贸易对话,大力推进“一带一路”建设,落实区域全面经济伙伴关系协定措施,积极参加全面与进步跨太平洋伙伴关系协定,争取与尽可能多的国家和地区建立平等互惠的贸易伙伴关系,维持相对稳定的国际贸易环境。第二,国家在出台鼓励企业扩大出口的政策时,应充分考虑企业受贸易政策不确定性影响的异质性。对易受贸易政策不确定性影响的一般贸易企业、民营企业、高生产率企业和高技术行业中的企业,应在继续采取税收优惠和有效的生产研发补贴措施[30]的同时,进一步加强出口风险管理,及时公开最新的国内外贸易政策信息,保证企业有充分时间应对贸易环境的变化,推动民营企业进一步做大做强,培育航空航天、人工智能、生物技术、新材料、新能源等高技术行业成为中国经济增长的新动能。第三,规范企业准入管理,简化企业市场准入程序,降低市场准入门槛和制度性交易成本,同时推进新时代更高水平对外开放,扩大国际合作,消除贸易壁垒,坚持倡导贸易进一步自由化,在此基础上努力降低来自国外的贸易政策不确定性,促进出口稳定增长。第四,对出口企业而言,应提高风险防范意识,时刻密切关注贸易政策环境的最新动态,完善贸易风险防控体系,灵活使用商票保贴、保付代理、外汇套期保值以及出口押汇等避险工具,提高自身应对贸易政策不确定性的能力。

猜你喜欢

决策(2022年7期)2022-08-04

锦绣·上旬刊(2020年10期)2020-12-14

天津经济(2020年7期)2020-08-20

时代英语·高一(2019年1期)2019-03-13

消费导刊(2018年8期)2018-05-25

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

科教导刊·电子版(2016年20期)2016-10-20

中国市场(2016年45期)2016-05-17

四川党的建设(2014年10期)2014-08-23