C919“领证”在即,开启万亿级市场

2022-10-08 05:41@董师傅

电脑报 2022年38期

@董师傅

国产大飞机,离我们越来越近了。

之前,中国工程院院士、中国商飞首席科学家吴光辉透露,C919大型客机在8月1日已完成全部取证前的试飞。

于是,外界猜測C919将于2022年9月19日获得中国民用航空局颁发的适航证,尽管这个愿望落空了,但C919“领证”在即,却是不争的事实。

更为关键的是,资本市场的气氛已经炒起来了。

多年以前,国人对用8亿件衬衫换一架大飞机耿耿于怀。

此背景下,国产大飞机被寄予厚望,但早期的运-10客机由于种种原因难以承载国人的梦想,不得不草草收场。

其总设计师马凤山感叹道:“像一个没有来得及排练,就被历史推上舞台的剧组,成功地演出了一台大戏威武的第一幕。”

好在,C919站出来了。

据公开资料显示,大飞机是指150座级以上、起飞重量100吨以上的运输类飞机,主要分为单通道、150~250座的窄体客机和双通道、250座以上的宽体客机,其中窄体机在中国民航机队的占比在80%左右。

因而,C919对标的是窄体机的标杆波音737与空客A320。

2007年2月26日,国产大飞机C919正式立项,2017年5月5日成功首飞,如今“领证”在即,外界看到了国产大飞机与波音、空客同台竞技的希望。

广州民航职业技术学院副教授綦琦在接受媒体采访时表示:“取证成功意味着C919已经达到了交付标准,因此随着C919成功取证,实现交付也水到渠成。后续C919商飞的具体时点,则要看航空公司的配套基础设施以及与C919磨合的情况。”

据中国商飞的数据显示,当前C919已经累积了815架订单,其中有34架飞机订单来自国外,总金额超5000亿。此外,商飞公司还为C919的潜在出口订单做好了准备,欧洲航空安全局对于中方的适航申请已经进行受理。

其中,东航为其第一个客户。

而据东航公告披露显示,C919飞机目录单价为0.99亿美元,低于同级别的空客A320neo的1.1亿美元、波音B737 MAX 8的1.2亿美元。

如此一来,C919的价格优势,肉眼可见。

据2017年发布的《中国商飞民用飞机市场预测年报》,到2036年末,中国将预计交付8575架民用客机,市场空间近8万亿元。

换而言之,C919的成长空间巨大。

一名业内人士公开表示:“大飞机作为现代工业‘皇冠上的明珠’,唯有制造强国才能出击,随着C919正式商用,中国将打破波音、空客的垄断,未来将呈现ABC三足鼎立的势态。”

招商证券表示:“国产大飞机C919即将获得适航证,可以正式交付运行,CR929转入初步设计阶段,国产大飞机正式迈入商用阶段。国内市场需求前景庞大,目前大飞机市场呈双寡头垄断,波音和空客占据90%左右市场,国产大飞机的市场机遇和挑战并存。”

A股的国产大飞机概念股不少,游资青睐产业链上受益明显的公司。

中航西飞是我国最大的运输机研制生产基地,是新舟系列飞机、C919大型客机、ARJ21支线飞机、AG600飞机以及国外民用飞机的重要零部件供应商。

具体来看,中航西飞是C919飞机的零部件供应商之一,目前承担着C919飞机外翼翼盒、中机身(含中央翼)、襟翼、副翼、缝翼等部件的研制生产任务,在C919的飞机结构中占比超过35%。

除了概念纯正,中航西飞的业绩也可圈可点。

2022年上半年营业收入为191.20亿元同比增长27.04%,净利润为4.83亿元同比增长43.79%;其中,第二季度营业收入为116.11 亿元同比增长38.69%,净利润为3.28亿元,同比增长63.72%;整体毛利率为7.35%,同比提升了0.9个百分点;合同负债为264.43亿元,同比增496.99%,较年初增长301.47%,这说明后续的业绩有较大的保证;经营活动现金流量净额为324.68亿元,同比增加462.09亿元,现金流充沛。

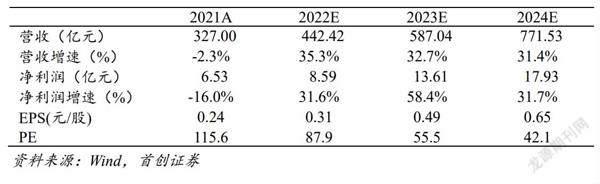

首创证券表示:“公司‘十四五’期间,航空装备需求放量,公司军机产品有望充分获益。另外,随着国产大飞机后续批量生产,公司民机业务有望实现快速增长。”

宝钛股份为中国最大的钛及钛合金制造企业,产品涉足航空、船舶、石油、化工、冶金、医疗、海水淡化等领域,是我国航空航天领域钛材的主要供应商,也是美国波音、法国空客、加拿大庞巴迪、英国罗尔斯·罗伊斯的战略合作伙伴。

宝钛股份为C919提供钛材,而钛材可以应用于其机翼、起落架、防护板等部件。

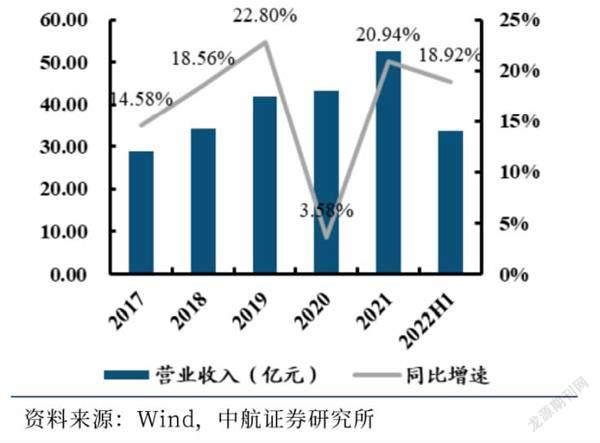

2022年上半年,宝钛股份的营业收入为33.78亿元同比增长18.92%,净利润为3.58亿元同比增长28.75%,毛利率为24.23%同比增长3.16个百分点。

中航证券表示:“高端钛材市场受益于航空航天等领域升级换代、国产化提升影响,需求旺盛,同时钛行业市场高端产品产能不足,市场呈现出供不应求的态势。”

光威复材是碳纤维的头部企业之一,拥有T300级、T700级、T800级、T1000級以及M40J级、M55J级等丰富的产品线;光威复材的T300级碳纤维供应C919,未来T300级碳纤维与T800级碳纤维将供应CR929。

华西证券表示:“预计在C919大飞机取得适航认证后,或将开启复合材料国产化替代进程。C919碳纤维复合材料使用量为12%左右,每架空机重量约45吨,则单架C919碳纤维复材用量约在5吨。假设未来20年可制造1200架C919,在不考虑损耗率的情况下预计带来年均300吨复合材料需求量。”

需要注意的是,中航西飞、宝钛股份、光威复材的涨幅不小,叠加股价长期高企,投资风险较大,谨防短线被套成为“韭菜”。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

董师傅,贵绳股份还有戏吗?游资是不是撤了?

贵绳股份是一家从事钢丝、钢绳产品及相关设备、材料、技术的研究、生产、销售及进出口业务的公司,其第二大股东为茅台集团,因而令外界不断猜测。一是茅台集团拆分习酒,独立上市的意味表明无误,因而被游资追捧,尽管贵绳股份不断申明不涉及与酒企业的“借壳”“重组”的洽谈或谈判等相关行为,也无计划从事或拓展与酒相关业务,但仍有游资用来大做文章;二是贵绳股份业绩不佳,是借壳上市的理想目标。客观来看,贵绳股份的股价暴涨暴跌,从K线图来看无法判断游资是否撤离,唯一可以确定的是风险较大,不适合多数人去刀口舔血。

董师傅,我想买业绩好的股票,是不是业绩好的风险就小?

不一定哟,业绩好的也有风险大的。目前来看,锂电池产业链相关的企业业绩颇为亮丽,以天力锂能为例,预计2022年前三季度的净利润将同比增长271.56%至345.87%,且净利润增长率大幅高于营业收入增长率。当下,新能源汽车对锂电池的需求肉眼可见,供给整体偏紧,相关企业的业绩自然没有话说。但锂电池产业链的整体溢价较高,短线参与的风险较高,更为重要的是天齐锂业、赣锋锂业等股价较高,参与的成本较高,从而考验投资者的心态,一旦心态不好就拿不住。因而可以选业绩好、分红好、估值低的公司进行中长线投资。

猜你喜欢

大飞机(2022年3期)2022-07-19

民用飞机设计与研究(2020年4期)2020-11-27

民用飞机设计与研究(2020年4期)2020-11-27

时代邮刊(2020年3期)2020-02-27

意林(2018年22期)2018-12-04

纤维复合材料(2018年4期)2018-04-28

纤维复合材料(2018年4期)2018-04-28

纤维复合材料(2018年4期)2018-04-28

纤维复合材料(2018年3期)2018-04-25

幸福(2016年9期)2016-12-01