2021年全球混合动力乘用车及混合动力变速器搭载分析

2022-10-09 06:15朱新明孙浩

汽车工艺师 2022年9期

朱新明,孙浩

比亚迪汽车工业有限公司 广东深圳 518118

随着经济的发展,能源问题逐渐成为国家战略问题,石油等能源供应紧张已成为制约全球经济社会发展的一个重要因素。同时,汽车作为燃料消耗和温室气体排放的主体,如何改善汽车燃油经济性和排放成为当前十分迫切的事情。基于上述原因,全球主要国家都在实施或计划实施更加严格的汽车法规政策。

欧盟委员会2019年2月宣布,计划在2019~2030年将乘用车CO2排放量减少37.5%,至95g/km,这个排放水平换算成国标油耗为4.1L/100km,相比2015年碳排放水平要下降26.92%,到2021年100%新车要达到此要求,超额部分每辆汽车每超出1g/km罚款95欧元。该法案成为同时期全球最严的汽车排放标准;美国到2025年CO2排放量须降至97g/km;日本到2020年须降至122g/km;英国于2017年宣布计划设立零排放区域(zero-emission zones)的第一个时间表。

2020年10月27日,中国发布《节能与新能源汽车技术路线图(2.0版)》,目标是:到2025年,混动新车占传统能源乘用车的50%以上,新能源汽车占总销量的20%左右,乘用车(含新能源)新车油耗达到4.6L/100km(WLTC);到2030年,混动新车占传统能源乘用车的75%以上;新能源汽车占总销量的40%左右,乘用车(含新能源)新车油耗达到3.2L/100km(WLTC);到2035年,混动新车占传统能源新车的100%,新能源汽车成为主流,乘用车(含新能源)新车油耗达到2.0L/100km(WLTC)。

越来越多的国家和地区宣布了燃油车停止时间表,荷兰、挪威、印度、以色列、瑞士、比利时、法国、英国、西班牙、中国海南、美国加州、建安大不列颠哥伦比亚省及日本等陆续宣布在接下来的时间里有计划地禁止传统燃油车。欧美多国如美国、德国、英国等及亚洲部分国家如中国、日本和韩国等也积极制定产业政策支持新能源汽车的发展。

一些汽车制造企业也宣布了燃油车停止时间计划表。例如沃尔沃、捷豹路虎、长安汽车、日本丰田汽车、北汽集团等汽车制造企业都陆续宣布传统燃油车停止时间表。

混合动力是最接近传统汽车的新能源汽车,也是能够较好地平衡能耗-成本-排放-续驶里程-动力性等维度的一种比较实际并且容易落地的技术方案。基于上述原因,混合动力汽车是近几年汽车行业的超级热点研究之一。混合动力变速器耦合发动机和电动机的动力使其可以保持发动机驱动汽车的特点和优点,又可以通过电动机驱动来提高燃油经济性和降低排放,其被业界以及政策制定部门视为中短期内解决节能减排问题的最佳选择。

从是否插电的角度来看,目前混合动力乘用车主要包括插电混合动力(PHEV)和非插电混合动力(HEV)两大类。本文所述非插电混合动力包含弱混(轻混)(Mild Hybrid)、中混(Medium Hybrid)及全混(Full Hybrid)等各类型非插电混合动力。

2021年全球混动乘用车概况

2021年全球共计销售混合动力乘用车6 739 268辆,较2020年增长113.56%;非插电式混合动力汽车4 915 232辆,较2020年增长116.90%;插电式混合动力汽车1 824 036辆,较2020年增长105.07%。

表1 2020年与2021年全球混合动力乘用车对比概况表

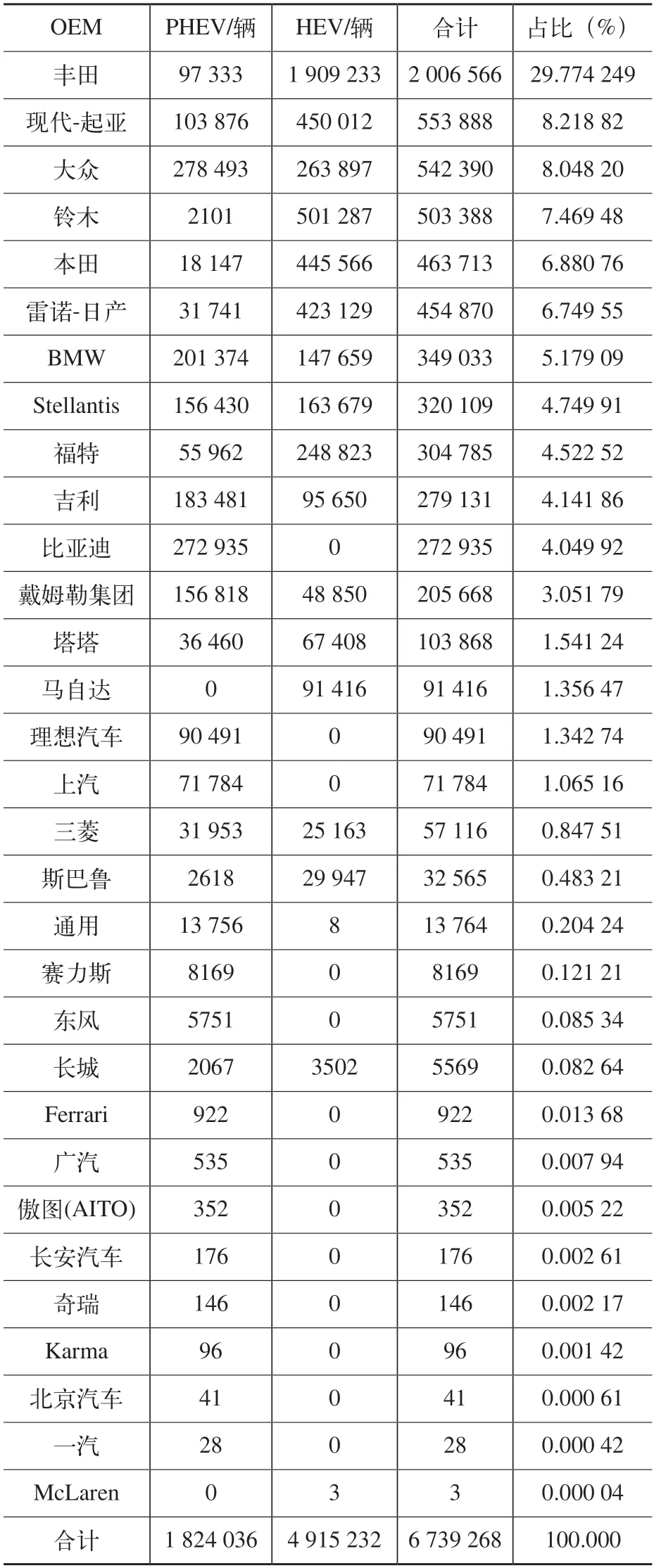

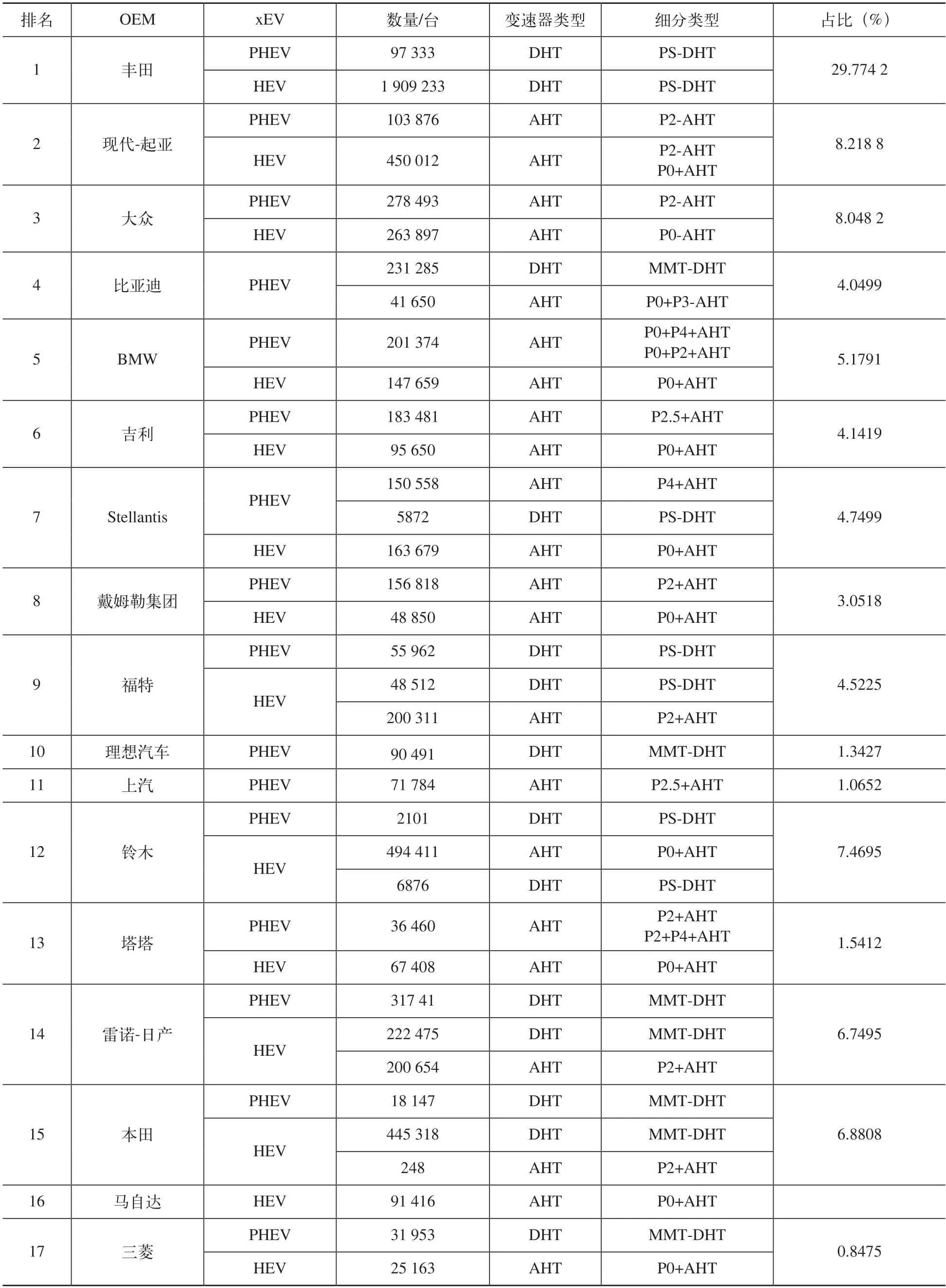

表2为2021年全球各车企混合动力概况表。

表2 2021年全球各车企混合动力车乘用车概况表

从表2可以看出,“世界上只有两种混合动力。一种是丰田,一种是其他”,丰田所占市场份额比第二名现代-起亚高了20个百分点,其所销售的混合动力汽车约相当于第二名到第五名汽车制造商的总和,处于绝对的第一梯队;第二名到第六名差距在10万辆左右,处于第二梯队;第七名到第十一名差距在8万辆左右,处于第三梯队。第二梯队之间和第三梯队之间的内部竞争均比较激烈。

1.非插电式混合动力汽车情况分析

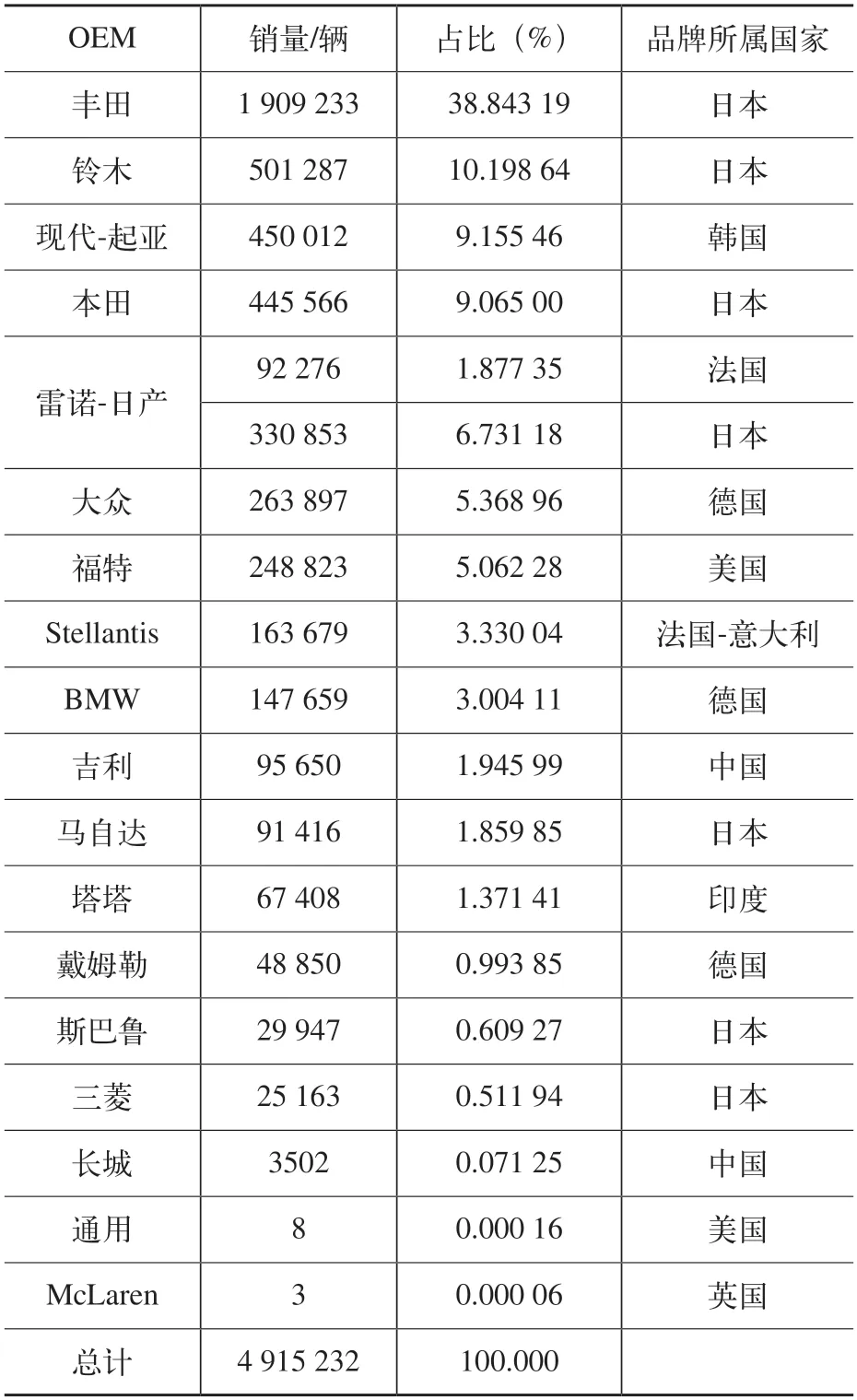

2021年全球非插电式混合动力乘用车的具体情况见表3[1]。

表3 2021年全球非插电式混合动力汽车概况

从表3可以看出,在H E V细分市场,日系占据了67.82%市场份额,其中尤为突出的是丰田占据了38.84%市场份额;欧系占据了14.57%市场份额;韩系占据了9.16%市场份额;美系占据了5.06%市场份额;华系占据了2.02%市场份额;印度系占据了1.37%市场份额。

2.插电式混合动力乘用车情况分析

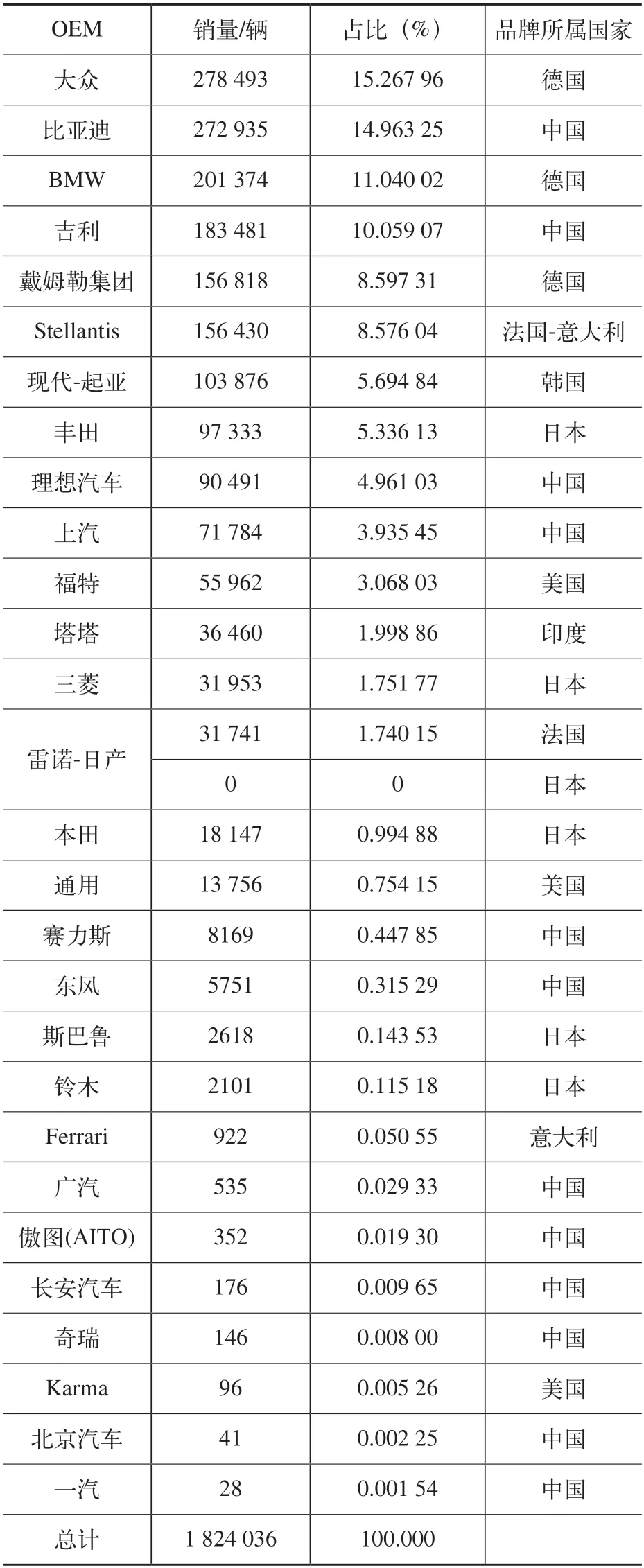

2021年全球插电式混合动力乘用车的具体情况见表4[1]。

表4 2021年全球插电式混合动力市场概况

从表4可以看出,各PHEV制造商呈现出百家争鸣、百花齐放的现象,排名靠前的各制造商之间差距较小,市场占有率下降幅度较为均匀。欧系、华系、日系、韩系、美系及印度的市场份额分别为45.27%、34.75%、8.34%、5.69%、3.83%和2.00%。

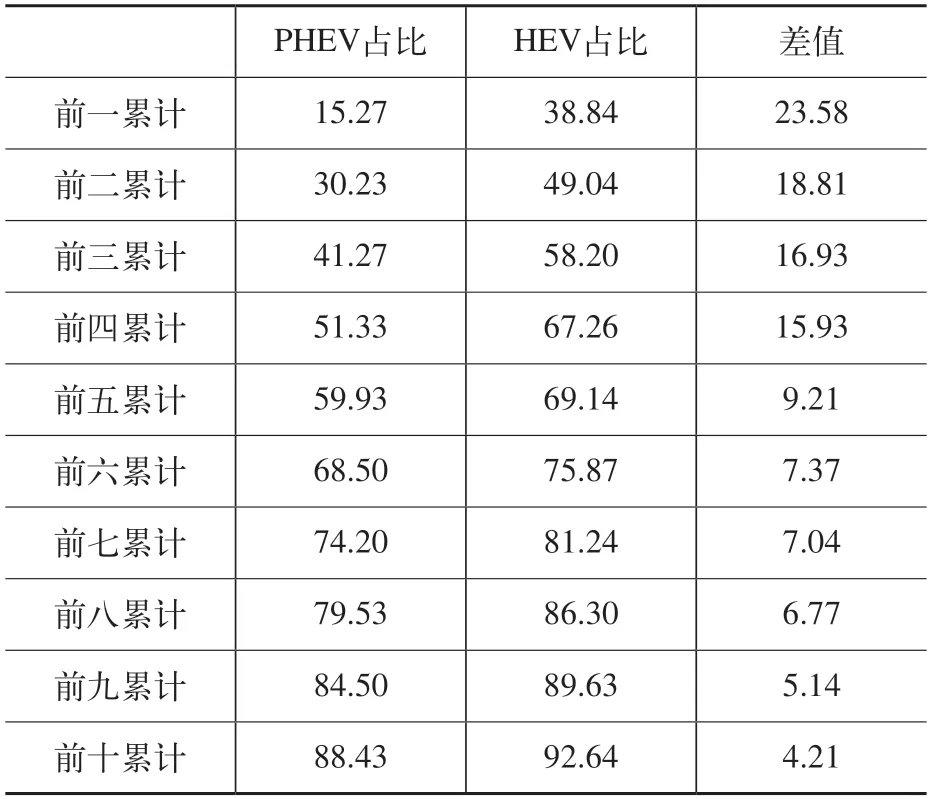

插电式和非插电式混合动力累计对比见表5。从表5可以看出,非插电式混合动力和插电式混合动力乘用车的市场特点差异较大。插电式混合动力和非插电式汽车制造商前一、前二、前三累计的差值都在15%以上;插电式混合动力的前三名制造商累计市场份额为41.27%,而非插电式混合动力的前三名制造商累计市场份额58.20%;插电式混合动力的前六名制造商累计市场份额为68.50%,而非插电式混合动力的前六名制造商累计市场份额为75.87%。相较于插电式混合动力,非插电式混合动力汽车深刻地体现了市场头部集中、强者愈强、强者恒强的格局。

表5 插电式和非插电式混合动力累计对比表(%)

造成插电式混合动力汽车和非插电式混合动力汽车市场格局差异的原因,笔者认为主要原因还是技术积累。日系车企对混合动力技术深耕多年,引领混合动力技术的发展,无论是车型投放数量还是技术积累,日系的混合动力技术足以和全球其他车系相抗衡。与此同时,其他国家的混合动力技术相对日系而言起步较晚,且主要集中在48V和插电混合动力技术领域。

2021年是混合动力乘用车的爆发年,非插电式混合动力乘用车和插电式混合动力乘用车都呈现了极大的增长。混合动力车型在乘用车中的车型占比首次突破5%,这是现代汽车工业发展历程中的一个里程碑时刻。

如此来之不易的成绩,笔者认为主要是如下两方面的原因:

(1)政策法规 主要汽车工业国家特别是欧洲汽车政策法规日益严格,特别是碳排放法规严苛,迫使车企放弃传统动力而采用立竿见影式的48V技术和PHEV技术路线,来满足法规的要求或者规避来自法规的风险。在表3中,欧洲车企是除日韩之外最重要的参与者;在表4中,欧洲车企占据了第一名和第三名,前六名中占据了四席。

(2)财政补贴 通过新能源补贴政策的助推,中国自 2015 年起已经成长为全球最大的新能源车市场,中国市场对PHEV有一定额度的财政购车补贴,此外欧洲对于PHEV也有部分财政补贴。非插电式混合动力汽车以日系为主,插电式混合动力汽车以欧系和华系汽车为主。在表4中,欧系和华系汽车制造商占据了前三名中的全部、前十名中的八席。

全球2021年混动变速器概况

混合动力变速器作为混合动力的核心,较大程度上能够影响混合动力乘用车的成本、能耗、排放及NVH性能。因此,研究和分析混合动力变速器,对于了解和分析混合动力汽车现状及发展趋势具有非常重大的指导意义。

目前全球范围内,混合动力汽车所采用混合动力变速器主要可以分为两大类:Add-on混合动力变速器和混合动力专用变速器DHT。

(1)Add-on混合动力变速器 即基于传统自动变速器改造的添加式混合动力变速器,又称为P型混合动力变速器,简称为AHT(Add-on Hybrid Transmission)。其中Add-on混合动力变速器可以根据传统自动变速器的差别及电动机位置进一步进行分类(P0和P4式混合动力所采用的电动机与变速器没有物理连接装配关系,但是按照习惯也将P0和P4纳入到P型混合动力变速器范畴)。

(2)混合动力专用变速器DHT 根据发动机与电动机等不同动力源的扭矩、功率等动力特性,充分利用发动机和电动机的特性和优点,深度耦合两者的动力。其中,又可以根据耦合机构的差异将DHT可以分为功率分流混合动力DHT(Power Split DHT,PSDHT)和平行轴混合动力DHT(Multi-Mode DHT,MMT-DHT)。

按照上述原则对全球混合动力乘用车所搭载的混合动力变速器类型进行详细分类,2021年全球OEM混合动力变速器搭载情况请见表6[1]。

表6 2021年全球OEM混合动力变速器搭载情况

(续)

1.AHT与DHT情况分析

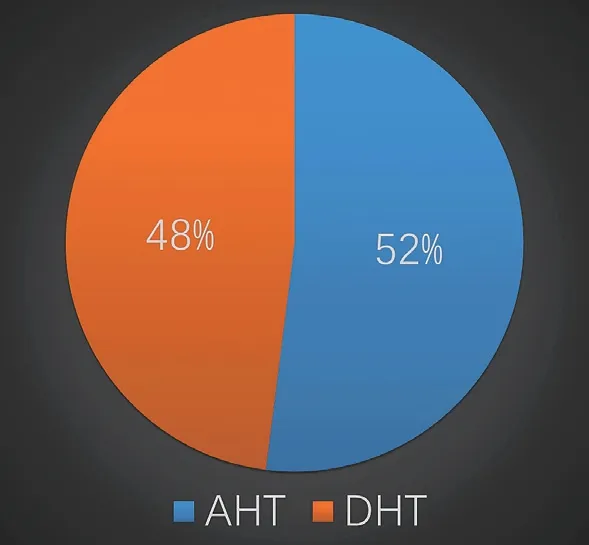

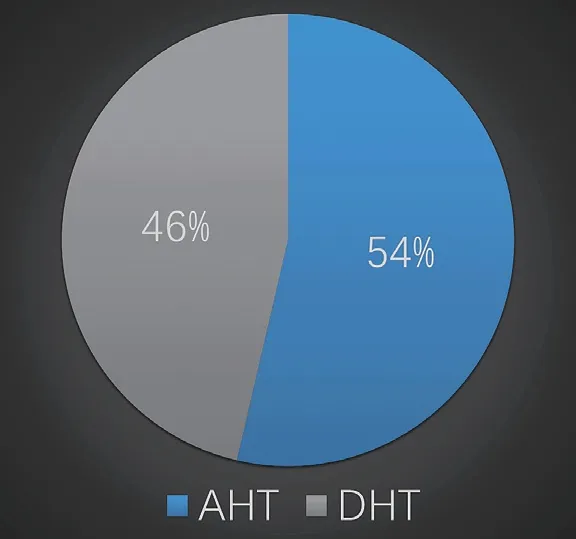

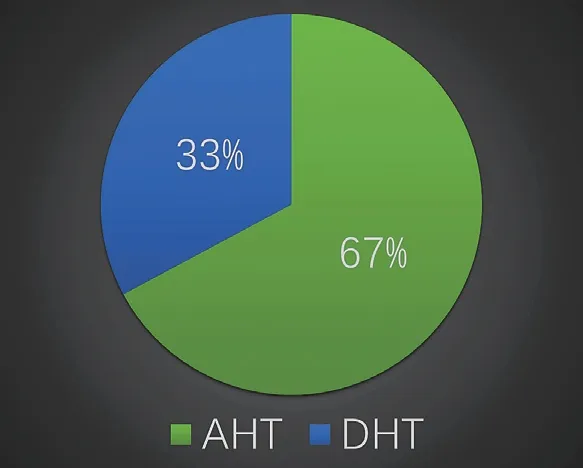

对以上PHEV和HEV进行进一步分析,提炼其变速器的类型,2021年全球AHT与DHT占比情况如图1所示,图2所示为2021年全球HEV中AHT与DHT占比图,图3所示为2021年PHEV中AHT与DHT占比图。

图1 2021年全球AHT与DHT占比

图2 2021年全球HEV中AHT与DHT占比

图3 2021年全球PHEV中AHT与DHT占比

从图1可以看出,AHT与DHT大致相当,AHT占比略高于DHT。AHT的增长主要是由于P0+AHT增长,其相对于2020年增长1 852 362台,增长率达到1076.312%,占本年度总增长量的44.27%。此外欧洲PHEV的增长也是AHT增长的次要原因。

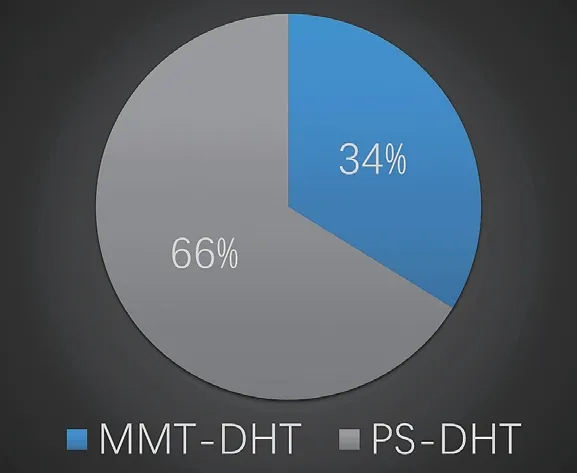

2.PS-DHT及平行轴-DHT情况分析

对以上DHT再进一步分析,比较PS-DHT/MMTDHT的类型,2021年全球PS-DHT及MMT-DHT情况分析如图4所示。

图4 AHT与PS-DHT及平行轴-DHT占比

从图4可以看出,PS-DHT占据了混合动力专用变速器的半数以上,主要原因是以丰田为主的汽车制造商一直深耕PS-DHT技术。日本的本田、三菱及中国自主品牌等则重点发展MMT-DHT技术。值得一提的是,近年来特别是2021年,自主品牌在MMT-DHT技术上取得了一定的突破。

结语

本文全面地回顾梳理和分析了2021年全球乘用车混合动力的基本情况并分析了主要原因,在此基础上进一步分析全球混合动力变速器的基本情况,并分析了基本原因和发展趋势。笔者认为:在乘用车层面,混合动力乘用车将会继续获得发展且市场销量会进一步提高;在混合动力变速器层面,未来AHT技术将逐渐退出,各个汽车制造商将重点发展DHT技术,DHT的比例将继续上升。由于MMT-DHT相对于PS-DHT的专利门槛及技术难度较低,预计前者相对于后者的比例也将会继续上升。对混合动力乘用车和混合动力变速器的发展有一定的参考指导意义。

猜你喜欢

汽车观察(2020年11期)2020-12-10

中国计算机报(2019年22期)2019-07-31

新能源汽车报(2018年4期)2018-05-14

当代县域经济(2017年5期)2017-05-19

中国汽车市场(2009年10期)2009-12-02

计算机世界(2009年34期)2009-11-17

中国汽车市场(2009年8期)2009-10-26

中国汽车市场(2009年12期)2009-04-19

中国汽车市场(2009年1期)2009-03-09