去积累的价值榨取:美国企业股东治理制度的危机与启示*

2022-10-19 06:23贾根良李家瑞

教学与研究 2022年9期

贾根良,李家瑞

国家竞争力仰赖于强大的制造业体系,实体创新能力更是支撑一国经济增长的基础。就生产形式而言,美国社会生产率的飞速跃迁与股份制企业的兴起密切相关。历经近一个世纪的探索,现代股份制企业已然演化为不同于自由市场的复杂型社会组织,是美国国民财富的最主要创造者,在重大技术创新的商业化进程中发挥着决定性作用。股份制企业自身也成为了研究美国资本主义生产方式的基本单位之一。然而,自20世纪80年代以来,在新自由主义积累的社会结构(Social Structure of Accumu-Lation Theory,简称SSA)的演变中,股东治理型(shareholder governance)企业取代了传统的经理人企业,成为美国占支配地位的公司组织形式。时至今日,企业股东治理制度早已超越了投资战略、组织架构和盈余分配的简单公司金融范畴,演变为一种全新的以股东至上为核心的剥削性制度结构及其意识形态,构成了金融资本主义的主要表现形式和制度载体。(1)杨典、欧阳璇宇:《金融资本主义的崛起及其影响——对资本主义新形态的社会学分析》,《中国社会科学》2018年第12期。上市公司的去积累价值榨取行为致使经济面临长期停滞风险,更是揭示了资本主义制度的非生产性与剥削性。因此,本文选择以股份制企业的治理范式转变作为切入点,深入分析美国股东资本主义时代的积累体制变迁与经济影响,希冀为我国企业未来的高质量发展提供经验和教训。

一、利润与生产相脱节的美国股份制公司的积累悖论

美国股份制企业在历史上成功克服了旧式家族企业的“资本约束”与“技能约束”,由专业经理人带领员工构造面向前沿的专属技能基础,共同塑造了以先进制造业为核心的内需型经济系统。在此过程中,为了不断开发高质量、低成本的优质产品,管理层一方面需要应对来自技术、市场和竞争对手的不确定性挑战,有针对性地将资源投入到企业创新活动中,以实现从科研突破到商业成品的创造性转换;另一方面,由于创新投资的集体性,企业还需要权衡不同主体的利益诉求,以对价值创造活动形成正确激励。如果特定主体攫取了远超自身贡献的回报,就会侵害企业用于后续研发的财务基础,甚至造成社会层面的经济寻租与资源错配。自20世纪80年代以来,兴起于美国的“股东革命”(shareholder revolution)就打破了企业内部盈余分配机制的协调性。不同于创新型企业在战略决策、组织整合以及财务承诺上的有效实践,股东至上主义者(shareholder primacy)过度夸大了金融资本在生产中的作用,鼓吹将“股东利益最大化”视为企业运营规范。(2)William Lazonick, “Innovative Business Models and Varieties of Capitalism: Financialization of the US Corporation”, Business History Review, 2010, 84(4):675-702.这种资本优先的做法致使股东治理型企业呈现出明显的去积累特征。大型上市公司的税后利润率与资本积累率严重脱节,非金融企业现金盈余充裕但资本积累不振,构成了特殊的生产悖论。(3)杨虎涛、李鹏辉:《新经济模式、不可持续的繁荣与创新悖论——拉佐尼克理论的再解读》,《演化与创新经济学评论》2020年第1期。价值创造与价值攫取之间的冲突愈演愈烈,风险承担与创新回报的重大偏离最终引发了跨行业的生产率危机。

从时间上来看,股份制企业的非生产乱象与美国社会的新自由主义转向密切相关。为了扭转“滞胀”危机时期的企业利润率下行趋势,美国政府实施了大量旨在提升资本收入份额的新自由主义政策,攫取工资收益以构成利润复苏的基础。(4)[美]约翰·福斯特、罗伯特·麦克切斯尼:《垄断金融资本、积累悖论与新自由主义本质》,武锡申译,《国外理论动态》2010年第1期。如图1所示,以实体经济部门的资本存量增长率(growth rate of real business sector capital stock)作为积累率,并与美国利润率和经济增长率进行比较后,我们可以发现:20世纪80年代之前,企业的利润率和经济增长率大致与资本积累率保持同步,之后变化轨迹出现了明显背离。虽然资本盈利能力快速复苏,但这种上升主要源自实际工资份额下降所带来的利润比重增长。在1980—1992年的利润率复苏期间,积累率和经济增长率却总体呈下降趋势,仅在20世纪末的互联网泡沫期才略有恢复。此后,三者在“大衰退”(the Great Recession)初期均出现了一定下滑。然而,得益于美国政府的大规模减税政策与高度扩张性的“量化宽松”机制,企业利润率再次迎来快速上涨。与此同时,资本积累率则长期处于低迷状态,2016 年的峰值甚至不如“滞胀”危机时的平均水平。(5)[美]大卫·科茨:《新自由主义时代的终结?——美国资本主义的危机与重构》,陈晓芳、车艳秋译,《国外理论动态》2019年第1期。大量倾向于金融活动的去管制方案破坏了生产资本积累所需的稳定投资环境,企业利润逐渐从实物生产转向虚拟投机,致使实体部门用于再生产的资本存量严重不足。

图1 美国利润率、积累率以及经济增长率变动情况(1926/1929—2015)资料来源: Li Minqi, “Profit, Accumulation, and Crisis: Long-term Movement of the Profit Rate in China, Japan, and the United States”, The Chinese Economy, 2017, 50(6):381-404.

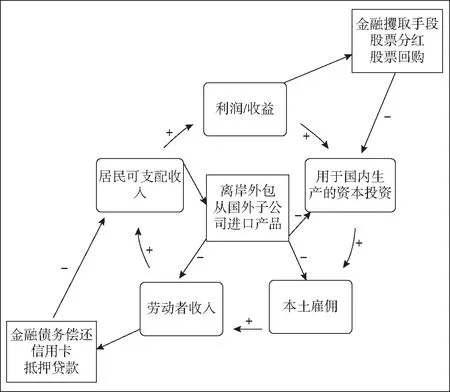

时至今日,金融投机与实体生产脱节已成为美国新自由主义体制的鲜明特征。其中,主要源自上市公司的去积累式复苏无疑是社会再生产机制失灵的鲜明体现。如图2所示,受新自由主义思潮的影响,美国企业广泛采用偏向金融的去工业化运作模式,以“金融—实体”的失衡发展为代价恢复盈利。大量实体企业以全球化为名采用“离岸外包”模式,将低附加值的生产环节发包给外国厂商,自身仅保留以知识研发为主的高附加值业务。全球价值链的不均衡分布已然演变为有利垄断资本扩张的“新国际分工”,构成了发达国家在新帝国主义时期的主要经济掠夺方式。(6)吕佳翼、徐涛:《克里斯·哈曼的新帝国主义论——对列宁“帝国主义论”的捍卫和发展》,《教学与研究》2022年第2期。(7)贾根良:《国际大循环经济发展战略的致命弊端》,《马克思主义研究》2010年第12期。然而,随着企业剥离生产职能交由离岸厂商进行,研发阶段诞生的许多新想法、新成果难以通过本土生产转化为实际收益,进而也拉低了国内企业的整体技术进步速率,将有可能成为美国相对衰落的“强国转折点”。(8)Linda Weiss, America Inc.? Innovation and Enterprise in the National Security State, Cornell University Press, 2014, p.203.如今虽然美国企业的账面盈利水平和名义研发投入都屡创新高,但创新活力却没有相应提高,鲜有革命性的产品问世。与前几次危机后的复苏期相比,美国自“大衰退”以来的经济增速异常缓慢,平均资本积累和产出增长也呈持续衰颓态势。(9)David Kotz, “The Rate of Profit, Aggregate Demand, and the Long Economic Expansion in the United States since 2009”, Review of Radical Political Economics, 2019, 51(4):525-535.由此可见,新自由主义作为一种更具掠夺性的经济意识形态,实则违背了产业资本积累的动态要求,进一步强化了美国本土大企业的非生产价值榨取行为,最终使社会步入了以投机活动为主的低增长、高风险的“无投资利润”阶段。

图2 企业重组、金融掠夺与经济停滞资料来源: David Jaffee, “Disarticulation and the Crisis of Neoliberalism in the United States”, Critical Sociology, 2020, 46(1):65-81.笔者略有修改。

美国社会目前正处在动荡的转型期,公司现金盈余堆积与实体增长低迷并存,致使经济迟迟难以真正复苏。针对本轮的新自由主义结构性危机,我国学界仍倾向于从宏观视角出发,研究集中在政府的去管制政策(10)齐昊、李钟瑾:《以新自由主义挽救新自由主义——美国危机治理政策批判》,《马克思主义与现实》2012年第4期。、国际间不平等交换(11)冯志轩:《不平等交换的历史动态:一个经验研究》,《政治经济学评论》2016年第2期。、现代金融垄断资本主义兴起(12)吴茜:《现代金融垄断资本主义的危机及其制度转型》,《马克思主义研究》2020年第6期。,以及新帝国主义的多样化剥削形式(13)鲁保林:《新帝国主义的形成、特征与积累模式》,《教学与研究》2021年第3期。等方面,较少从微观的公司维度来说明美国积累体制的内在缺陷,即通过分析美国资本主义企业股东治理制度的表现形式、获利机制以及历史延续性,特别是从企业盈余错配的角度来论证金融食利者的价值攫取行为。在此背景下,本文参考积累的社会结构理论的研究范式与阶段划分(14)Terrence Mc Donough, Michael Reich and David Kotz (eds.), Contemporary Capitalism and its Crises: Social Structure of Accumulation Theory for the 21st Century, Cambridge University Press, 2010, pp.2-10.,首先从内部盈余分配、短视化经营与企业间关系等方面归纳股东治理模式的基本特征,然后利用创新风险—回报曲线说明股东至上对于社会收益分配的破坏性,最后对该模式的剥削性、长期性以及未来演进方向做出简要评论。通过系统审视美国企业的去积累价值榨取行为,以解释当前新自由主义SSA的非生产停滞状态与复杂演进方向。

二、股东至上的企业股东治理制度

作为新自由主义思潮在公司运营层面的表现,股东治理模式的确立是一个多主体、多因素交互作用下的复杂演化过程,体现了金融资本对生产活动的全面控制。这种控制不单指金融部门在经济运行中的地位提升,还包括金融价值观念在工业体系中的广泛传播。在此过程中,由华尔街和公司高管联手发起的股东价值运动就构成了企业金融导向的微观基础。机构投资者积极争取董事会席位,一方面利用敌意收购的威胁迫使管理层与其保持一致,另一方面又通过基于股市的薪酬体系激励经理人构建价值输送机制,共同推动股东利益最大化原则成为美国公司治理的首要准则。具体而言,企业股东治理制度首先改变了公司内部盈余的使用方式,使管理层把原本用于扩大再生产的留存收益以股息分红和股票回购的方式分配给外部股东;其次股市波动也加剧了公司内部的短视化行为,致使经理人倾向采取注重投机的短期性策略;最后大企业在弱化内部实验室功能的基础上,还不断利用市场地位阻碍中小企业创新,方便金融资本以寻租方式萃取社会价值。总之,企业股东治理制度将资本利益置于首位,用价值榨取代替实体创新,凸显了资本主义生产方式的内在剥削性与非生产性。

(一)股东至上的盈余分配范式

受股东至上的价值观念驱使,美国上市公司普遍采用金融优先的管理方式。该模式以股东利益最大化为目标,把股市收益视为对公司管理层的主要评价指标,要求经理人综合运用分红回购、兼并收购以及金融套期保值等策略为股东牟利。在战略控制方面,旨在提升股东利益的金融治理准则彻底改变了企业盈余的使用方式,先前由产业资本主导的“盈余保留再投资”式战略被更具破坏性的“缩编加分钱”所取代。(15)[美]威廉·拉让尼克:《创新魔咒:新经济能否带来持续繁荣》,黄一义、冀书鹏译,上海远东出版社,2011年,第176页。就实际运转机制而言,为了推高股价回报股东,生产部门的上市公司首先通过降低工资、削减岗位以及关停设备等方式降低运营成本,迫使员工承担更大风险以充实账面资金。之后又以奖励股东投资贡献的名义将内部盈余释放到外部股市,尽可能创造“自由现金流”来满足机构投资者的季度收益要求,最终形成了以“裁员缩编、分红回购和生产外包”为主要特征的美式股东治理型企业。这种股东至上的盈余分配模式严重恶化了生产资本的积累条件,大型上市公司坐拥海量现金储备,但用于更新国内生产设施的投资比例严重不足,陷入了创新活力不足的经营困境。

表1 美国回购额排名前10名企业情况一览表(2008—2017)

股东优先的分配模式并非企业经营的必然选择,而是公司高管与机构投资者基于自身利益考量后的产物。公司制度的股东转向打破了旧有“组织人”企业的稳定性,迫使经理人逐步放弃作为企业代理人的生产职能,转而为华尔街金融利益服务。大量经理人沉迷于预期管理而非实际生产,把提升每股收益视为第一要务,致力于运用金融手段将公司资源释放到外部股市。在此过程中,不仅金融投资者能够明显获益,企业高管也通过兑现期权或出售股票的方式实现了收入大幅增长。随着产业资本与金融资本的短期收益率不断拉大,股东出于对高回报的追求亦会鼓励企业管理者大肆举债,通过资金的杠杆效应从利差中获益。(16)Robert Boyer, “The Global Financial Crisis in Historical Perspective: an Economic Analysis Combining Minsky, Hayek, Fisher, Keynes and the Regulation Approach”, Accounting, Economics and Law, 2013, 3(3):93-139.当前美国上市公司的分红回购就与外部借贷呈强相关关系,疫情期间这种状况更是有增无减:诸多企业为了维持股价不惜主动提高杠杆率,以致31%的分红回购是以外部债务融资的方式进行的。(17)Joan Farre-Mensa, Roni Michaely and Martin Schmalz, “Financing Payouts”, Ross School of Business Paper, 2021, 1263:1-58.金融食利者大肆掠夺公司资源,甚至为了短期利润放任企业破产,这种做法无疑进一步恶化了美国上市公司的财务问题。旨在提升实际资本存量的长期固定投资比重持续下降,也表明美国经济并未实现在生产领域的盈利复苏。然而,在偏向金融股东的盈余分配范式下,经理人却继续选择缩减用于开发与维护内部生产能力的资金比重,更加依赖短视化的投机策略来维系公司利润增长。

(二)股市主导的短视化投机运营

除了偏向外部金融资本的盈余配置方式外,股东治理模式还使美国上市公司的创新偏好发生明显嬗变,管理层的短视化倾向日趋加剧。在金融优先的企业经营叙事中,由经理人主动投入“耐心资本”用于开发前沿技术的做法甚至会被视为浪费公司资源。机构投资者敦促管理层广泛从事股市债券业务以释放内部资金,由外部股东在金融有效市场中挑选可行项目进行投资。经理人在这种压力氛围下被迫改变投资方向,不断缩减乃至退出高风险的长期激进式项目,转向注重边际改良的短期渐进式创新。对美国企业创新意向的实证研究表明,虽然近年来上市公司的专利注册数量持续上升,但质量显著下滑,新增专利主要集中在对现有技术的微调与改进上,旨在以相对较低的成本快速提高股价。(18)Young Soo Lee, Han Sung Kim and Seo Hwan Joo, “Financialization and Innovation Short-termism in OECD Countries”, Review of Radical Political Economics, 2020, 52(2):259-286.短视的股东治理型企业逐渐丧失了对于技术机遇变化的敏感性,往往不愿也无力投入到颠覆式创新活动中,只得继续以长期增长为代价换取股东短期收益激增。

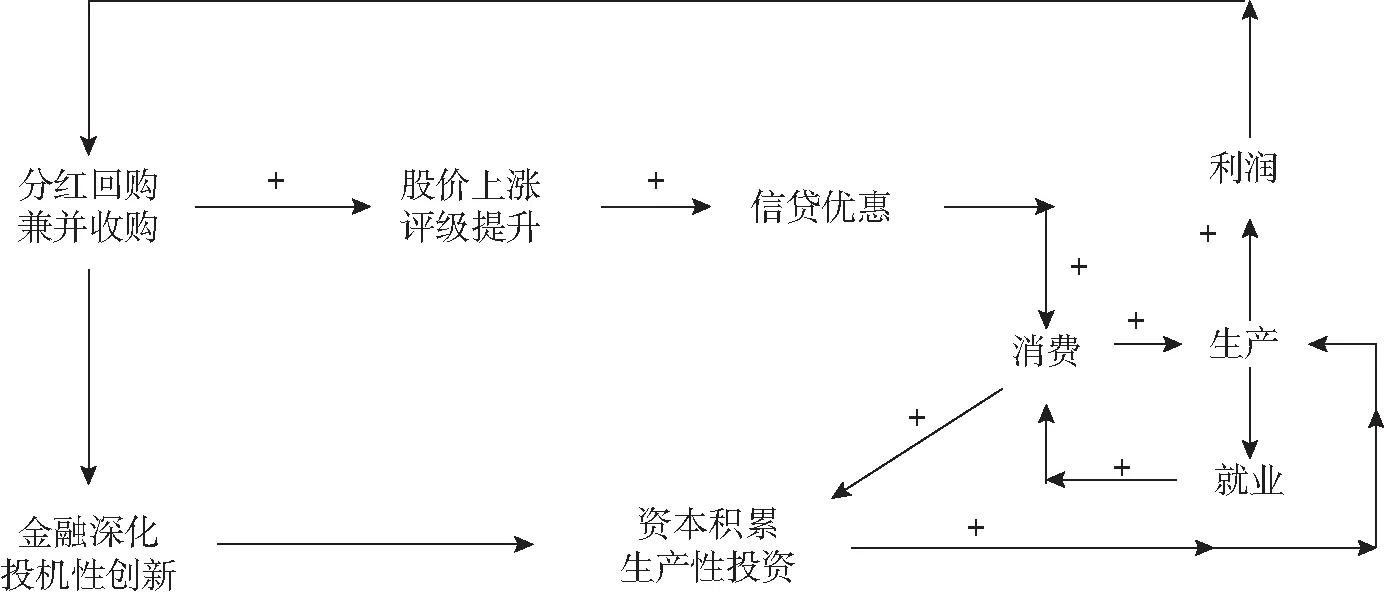

短视化运营理念的成功传播在很大程度上依赖于股市对企业的全面控制。股东治理模式通过赋予金融变量以决定性地位,人为扭曲了企业投资的时间维度。随着证券市场成为资本积累中轴,股价被拔高为衡量公司表现的关键指标,促使企业决策重心从内部等级制转向外部金融诉求,依靠各种会计手段主动“管理”股市回报。特别是来自证券市场的信号作用要求企业设立以金融业务为基准的门槛回报率,大量实体项目由于达不到该标准而被边缘化。如图3所示,在股市主导的金融增长动态下,企业利润从提升工资转向拉抬股价,先前生产与消费的动态循环也被金融资产的短期财富效应所取代。这种将股市优先级置于生产之上的做法变相鼓励管理层采取投机策略,放大了金融资本对于实物研发的负面影响。如今公司股价波动在很大程度上已然独立于实际经营状况,蜕变为纯粹的价值投机工具。小部分上市公司甚至还利用创新活动的累积性,通过有选择地发布技术公告开创了“无产品IPO”(product-less IPO,PLIPO)的投机模式。(19)William Lazonick and Öner Tulum, “US Biopharmaceutical Finance and the Sustainability of the Biotech Business Model”, Research Policy, 2011, 40(9):1170-1187.然而,由于技术创新伴随着长期不确定性风险,并且很可能在短期内对公司股价产生负面影响,如果管理层过度关注股市业绩,就很难在激进式创新上取得突破。(20)Jeremy Stein, “Efficient Capital Markets, Inefficient Firms: A Model of Myopic Corporate Behavior”, The Quarterly Journal of Economics, 1989, 104(4):655-669.基于股市标准的短视化投机策略严重破坏了研发密集型企业的运营基础,已成为美国经济停滞的关键原因之一。

图3 股市主导的金融增长动态循环资料来源: [法]罗伯特·博耶:《资本主义政治经济学:调节与危机理论》,桂泽元译,中国经济出版社,2021年,第98页。笔者据此修改整理。

此外,从不同种类资本间关系的角度来看,短视化运营在一定程度上也属于股份制企业对资产阶级内部权利变化的回应。缺乏管制的证券系统快速膨胀,使得大量闲置资本涌入金融领域,帮助金融食利者权势超过工业资本家。金融资本的独立性和重要性日益增强,在时间和空间上对职能资本展开全面控制。(21)马慎萧:《资本主义“金融化转型”是如何发生的?——解释金融化转型机制的四种研究视角》,《教学与研究》2016年第3期。随着金融收益成为企业投资的决定性因素,经理人因而更加注重公司市值和股市回报,逐步放弃了由产业资本主导的物质扩张机制。在生产机会匮乏的情况下,为了继续满足资本无休止的获利欲望,企业还会进一步加快金融扩张步伐,“通过对虚拟资产的全球性经营来获取高额利润”(22)高峰:《关于当前全球金融—经济危机的几点看法》,《经济学动态》2010年第2期。。目前金融活动在美国企业收入中的比例显著上升,标准普尔500企业直接来自金融投资的利润就高达40%以上。(23)崔学东:《新自由主义导致全球劳资关系不断恶化》,《红旗文稿》2012年第20期。受新冠疫情冲击,美国政府的量化宽松政策更是创造了远超现有投资机会的廉价资金,促使企业把更多资源投入到高风险的金融衍生品交易中。资本过剩已然取代生产过剩成为美国社会的主要矛盾。(24)刘慧:《国外马克思主义的新自由主义批判研究述评》,《马克思主义研究》2021年第8期。金融收益膨胀伴随着实体积累停滞,表明遵循股东价值导向的上市公司正在蜕变为食利者的价值榨取工具。

(三)畸形并购专利制度下的美国大企业特权

公司治理的股东转向使金融成为目的本身,生产活动反倒成了“只是为了赚钱而必须干的倒霉事”(25)马克思:《资本论》,第2卷,人民出版社,2004年,第 67页。。在这种轻视生产的投机性环境里,美国大型上市公司致力于提升自身股票期权在外部人才市场的吸引力,却忽视了对内部知识资源的系统整合,致使企业实验室萎缩成为美国国家创新体系受损的又一鲜明体现。历史上,美国企业家曾利用政府提供的各类基础设施开发前沿科技,构建了世界领先的公司专属研发实验室。这些隶属于大企业内部的研发机构是美国创新优势的重要来源,在电信通讯、铁路运输、计算机和生命科学等领域均取得过突破性进展,成功引领了多次技术革命浪潮。然而,由于基础研究无法快速满足上市公司对于短期利润的要求,大企业在外部金融股东的压力下纷纷压缩、关闭曾取得过重大成果的内部实验室。时至今日,贝尔实验室、施乐研究中心、美国铝业实验室等赫赫有名的研发中心已成为过去式,对美国实体创新能力造成了进一步打击,成为美国工业生态系统的巨大漏洞。越来越多的上市公司以服务股东利益的名义剥离基础研发部门,坐视内部科研能力下降,破坏了颠覆式创新所需的长期技能基础。

股东至上的经营氛围不仅导致企业内部科研设施受损,还明显加剧了上市公司的外部投机性:管理层一方面压缩实际研发投入,另一方面又通过各类会计手段营造创新假象。例如近几十年来,尽管美国以生物制药为代表的高科技企业研发数额大幅增长,但其中很大一部分属于与技术无关的营销广告业务。(26)Pauline Gleadle, Stuart Parris, Alan Shipman and Roberto Simonetti, “Restructuring and Innovation in Pharmaceuticals and Biotechs: The Impact of Financialisation”, Critical Perspectives on Accounting, 2014, 25(1):67-77.事实上,近年来美国大企业最成功的“创新成果”是在于对自身垄断地位的巩固与加强。诸如微软、英特尔、辉瑞等科技巨头就是其中翘楚,在阻碍竞争者进入方面展现出了惊人的创造性。(27)Joseph Stiglitz, People, Power, and Profits: Progressive Capitalism for an Age of Discontent, Penguin UK, 2019, p.75.大公司热衷于扩张市场势力,综合运用并购、专利等手段设置进入壁垒,2015年美国企业间的并购额就达到了4.7万亿美元的历史最高水平。为避免小企业威胁,大公司甚至还会抢先发起兼并运动,提前收购体量尚小的潜在竞争对手。例如Facebook为保持在社交领域的垄断地位,就分别在2012和2015年以10亿、190亿美元的价格收购了 Instagram和WhatsApp。这种收购模式也为初创企业提供了IPO以外的可行退出策略,风险投资者为保证收益也会逼迫技术人员让渡公司控制权。大企业自身去积累的同时又通过“创造性”的兼并手段扩大股东回报,不断强化偏向食利者的价值攫取机制。

除了兼并收购外,失衡的专利产权制度也正在成为巩固企业市场特权的另一种有效手段。在位企业结成同盟分享各自的专利产权库,在与新进入者的技术竞争中占得先机。在利益集团的不懈游说下,知识产权已然异化为阻碍初创企业成长的强大壁垒。(28)Joseph Stiglitz, Rewriting the Rules of the American Economy: An Agenda for Growth and Shared Prosperity, WW Norton & Company, 2015, p.255.少数几家大公司支配专利权市场,显著提高了知识使用价格,严重制约了技术外溢的规模与速度。这些本土企业还进一步利用美式霸权地位,强迫其他国家的竞争对手接受美国关于专利和知识产权的歧视性规定,以确保自身能够维持技术领先优势。此外,由于创新活动的根本不确定性,致力于前沿科技的中小企业反而会面临更严苛的风险评级,以致难以获得足够的信贷支持,被迫向大公司寻求帮助。(29)Mariana Mazzucato, “Financing Innovation: Creative Destruction vs. Destructive Creation”, Industrial and Corporate Change, 2013, 22(4):851-867.银行系统对初创企业的融资歧视为大企业的技术寻租创造了条件:如今当重大专利行将到期时,公司高管除了选择加大内部投入,还能打着“开放式创新”(open innovation)的旗号搜寻外部解决方案,专注收购初创企业来维持市场优势。“开放式创新”的理念在一定程度上削弱了企业内部研发的必要性,无视了先进制造业所需的工业知识体系是以内部累积方式进行的事实,不仅导致大企业自身技能基础退化,也加剧了不同规模间企业的创新冲突。

三、企业股东治理的价值榨取机理与历史演进

历经近半个多世纪的新自由主义转向,金融资本对美国经济的控制力显著增强,在企业层面则表现为股东治理范式的兴起与制度化。这套金融优先的管理准则过度强调市场交换,忽视了组织整合对于创新活动的关键推动作用,因而也严重削弱了股份公司的市场竞争力。(30)Lenore Palladino, “Financialization at Work: Shareholder Primacy and Stagnant Wages in the United States”, Competition & Change, 2021, 25(3-4):382-400.美国上市企业致力于以各种投机手段提高股东回报,从追求长期增长的有机创新主体蜕变为短期价值榨取工具,种种去积累掠夺行为也塑造了偏向金融资本的寻租式再生产体系。近年来,尽管美国社会的“资本—收入”比有所下降,但“财富—收入”比却显著上升,二者差额就主要源自经济租金增加。(31)Joseph Stiglitz, “New Theoretical Perspectives on the Distribution of Income and Wealth among Individuals”, in Inequality and Growth: Patterns and Policy, Palgrave Macmillan, 2016, pp.1-71.美国当前的寻租行为并非单纯来自对于稀缺资源的掌控权,而是主要通过企业股东治理制度的盈余错配,即利用各类金融手段提高股东收益占比得来。虽然目前美国仍是世界上最发达的创新型经济体,但高科技企业的领先地位已遭到了前所未有的广泛质疑。(32)William Lazonick, “Profits without Prosperity”, Harvard Business Review, 2014, 92(9):46-55.面对经济停滞的长期困境,股东至上主义却彰显出了强大的生命力,部分学者甚至将危机归咎为企业未能严格恪守股东治理模式的管理规定。(33)Sanjai Bhagat and R. Glenn Hubbard, “Should the Modern Corporation Maximize Shareholder Value?”, AEI Economic Perspectives, 2020, September:1-14.因此,还应当从更广阔的历史视角出发,基于SSA的理论范式分析促成美国股份公司去积累价值榨取的制度基础,并揭示新自由主义SSA自身的内在剥削性与长期延续性。

(一)“风险社会化、收益私人化”的掠夺性价值攫取机制

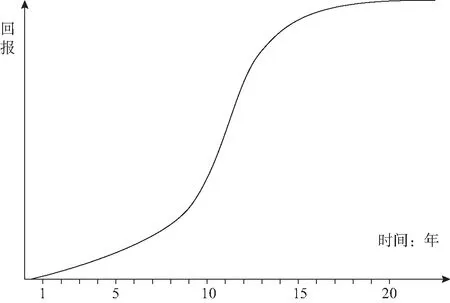

企业股东治理模式打破了金融资本与产业资本的紧密联系,导致在盈余分配过程中出现了“风险社会化、收益私人化”的不利倾向。这种价值榨取行为源于金融股东巧妙利用了创新活动的集体性、累积性与不确定性,以致将原本属于政府和劳动者的技术收益据为己有。具体而言,创新的集体性要求对不同来源的知识技术与财务资金进行有机整合,以至于很难按实际贡献区分各个主体的边际收益;创新的累积性则使从早期研发到产品上市之间存在较长时滞,给了股东利用这种“时差”获利的机会(34)Mariana Mazzucato, “Financing Innovation: Creative Destruction vs. Destructive Creation”, Industrial and Corporate Change, 2013, 22(4):851-867.;创新的不确定性则令企业无法先验性地计算预期投入与最终回报的风险概率分布,从而无法事先量化不同相关者的财务收益。如图4所示,创新风险—回报曲线呈现出明显的非线性特征:在早期研发路径中充满着各种反馈回路,是价值创造最为活跃的阶段。然而由于此时技术方向和需求状况尚不明确,投资风险高但回报率低;当技术成熟接近商业化后,风险指数快速下降,能够在短期内以较低风险取得超额回报。创新活动的早期风险与最终回报相脱节,为垄断资本寻租提供了空间。金融股东就倾向于将自身置于曲线的后半段有利位置,在创新接近成功时才选择介入,以此攫取远超自身风险承担比例的超额回报,因而也构成了股东治理模式掠夺式获利的内在机理。

图4 创新风险—回报累积曲线资料来源: [英]玛利亚娜·马祖卡托:《增长的悖论》,何文忠等译,中信出版社,2020年,第168页。

大公司倾向于以垄断租金而不是技术进步的方式获取利润,依赖国家资助和中小企业探索新技术、开发新组合,在社会层面形成了风险收益错配的掠夺性获利机制。就整个技术创新过程而言,政府部门和技术职工广泛投资于企业生产能力,共同分摊了创新活动的大部分不确定性风险:一方面,政府是早期颠覆式创新所需耐心资本的主要提供者,帮助企业跨越因技术、市场和竞争风险而形成的创新“死亡之谷”(35)沈梓鑫、贾根良:《美国在颠覆式创新中如何跨越“死亡之谷”?》,《财经问题研究》2018年第5期。;另一方面,为了应对技术转型的不确定性挑战,还需要不同知识背景的公司员工主动发挥冒险精神,付出额外的时间与精力进行生产交互,以形成跨层级、跨学科的企业专属技能基础。(36)Filippo Belloc, “Corporate Governance and Innovation: A Survey”, Journal of Economic Surveys, 2012, 26(5):835-864.然而,股东治理模式却无视了这二者的付出,帮助食利者侵占了原本属于政府和劳动者的收益。虽然股东并未实际参与早期研发,但由于收益分配在很大程度上取决于不同主体在组织内部的权力对比(37)William Lazonick and Mariana Mazzucato, “The Risk-reward Nexus in the Innovation-inequality Relationship: Who Takes the Risks? Who Gets the Rewards?”, Industrial and Corporate Change, 2013, 22(4):1093-1128.,因此占据主导地位的金融大股东能够通过影响公司治理,特别是利用股市人为改变盈余配置方向,最终得以榨取远超自身贡献的财务回报。在股东至上的利润分配环境中,管理层为迎合金融利益就有意忽略了“价值创造”与“价值榨取”的本质区别,放任公司内部创新收益错配。金融股东通过以分红回购为代表的价值掠夺手段窃取了技术革新的大部分收益,严重弱化了企业创新引擎对于社会繁荣的整体推动作用。

源于股份制企业的去积累价值攫取行为大行其道,业已成为金融资本的主要获利手段,也彰显了新自由主义经济学为非生产性活动辩护的本质。资本市场本身并不会创造价值,只是属于对价值的再分配,经济增长是由企业、政府等创新型组织推动的。(38)威廉·拉佐尼克:《创新型企业与企业理论》,谢富胜、李英东译,《当代经济研究》2019年第1期。然而作为分配经济学的新自由主义范式却刻意拔高了股东在创新中的作用,有意将技术进步的财务回报归结为市场竞争,赋予金融资本凌驾于产业资本之上的权力。这种基于新自由主义意识形态的资源配置模式彻底扭曲了创新活动的风险—回报关系,使社会收益被包括高管在内的少数金融食利者所窃取。更为严重的是,股东治理模式还使企业与政府的合作互利关系蜕变为私人对国家的寄生寻租。(39)Linsey Mc Goey, “Hiding the Rentier Elephant in Plain Sight: The Epistemology of Vanishing Rent”, Sociologica, 2021,15(2):75-93.美国上市公司一边寻求政府为其金融冒险行为兜底,另一边又以近乎零成本的价格使用由国家兴建的知识基础设施,依靠公共部门和初创企业从事创新活动。种种有利金融资本的畸形体制破坏了创新型组织的稳定性,构成了美国经济长期停滞的深层次原因。

(二)股东治理型企业构成非增长式SSA的微观基础

股东治理模式彻底改变了美国企业的运营逻辑,裁员外包与分红回购相结合,致使公司内部的价值榨取行为愈演愈烈,也体现了该模式与社会化大生产的本质性冲突。恰当的公司治理至少应在提高专业化分工与缓解代理冲突之间进行有效权衡(40)郑志刚:《利益相关者主义V.S.股东至上主义——对当前公司治理领域两种思潮的评析》,《金融评论》2020年第1期。,股东至上主义者却将企业效率问题简单归结为管理层缺乏监管,致力于扩大食利者阶层在企业盈余分配上的话语权。随着实体创新环境日趋恶化,短视的私人投资者因而更加注重在现有技术轨道上配置资源,缺乏开创变革性新时代的生产动力。美国上市公司从充满活力的创新主体蜕变为社会收益的主要攫取者,这种转变并非完全源于企业家自身积累意愿下降,同时也是维护金融垄断阶级利益的必要之举。当经济扩张陷入周期性停滞时,金融资本就会尝试突破实际资源约束,直接以抛离生产的形式完成增殖。(41)[意]杰奥瓦尼·阿瑞基:《漫长的20世纪》,姚乃强等译,江苏人民出版社,2010年,第272页。近半个多世纪的新自由主义重构就对美国企业产生了这种悖论性的影响:诸多意在推高短期利润率的做法反而使企业丧失了对未来的稳定预期,价值链转移分解以致再生产受阻,最终转向了金融优先的去积累寻租模式。因此,为了充分说明企业股东治理制度的破坏性与剥削性,除了分析制度本身的掠夺性获利机制外,还应将其与美国资本主义制度的历史变迁路径相结合,论证股东至上与当下新自由主义体系的契合性。

基于对美国经济史的分析可以发现,本轮产自股份制企业价值榨取的积累危机绝非偶然。在新自由主义之前,美国社会先后经历了竞争资本主义、公司资本主义以及管制资本主义三个主要时期。(42)[美]塞缪尔·鲍尔斯、理查德·爱德华兹、弗兰克·罗斯福:《理解资本主义:竞争、统制与变革》,孟捷等译,中国人民大学出版社,2010年,第445页。受限于社会化大生产与生产资料私有制之间的根本性矛盾,最后每种发展模式都会陷入长期资本积累低迷,直至出现危及积累体制存续的重大危机。马克思就指出由于工人阶级与资产阶级的激烈冲突,以及资本家内部的无序竞争,会使经济在繁荣与危机之间交替摇摆。凯恩斯也发现由于经济预期变化、金融收益虚高等因素,企业会出现决策失衡的问题,从而导致投资波动乃至大规模的停滞萧条。因此经济增长并不是技术进步的必然结果,还需要社会结构中的主要制度安排达成一致。这套能够相对稳定地促进长期资本积累的制度体系也被称为积累的社会结构(social structure of accumulation,SSA),同时在一定范围内也可以用特定SSA的形成与崩溃来概括资本主义的周期性停滞与繁荣。(43)[美]特伦斯·麦克唐纳、迈克尔·里奇、大卫·科茨主编:《当代资本主义及其危机:21世纪积累的社会结构理论》,童珊译,中国社会科学出版社,2014年,第40、41页。为了确保达成经济长波扩张所需的条件,还需要不断对制度进行调整,以吸收或缓解因资本主义生产方式本身而产生的积累扭曲。对于长期、全面的结构性危机而言,只能通过建立新的SSA来解决,并以此划分资本主义经济发展阶段。

“滞胀”危机就使美国原本基于凯恩斯主义的“劳资一致型”(capital-labor accord)SSA解体,为之后新自由主义的强制实施创造了条件。虽然旧模式瓦解表面上看是受到德日冲击、布雷顿森林体系解体以及石油危机等因素所致,但实际上也与资本主义生产方式固有的过度积累趋势有关。因此,新自由主义同样是为了克服利润率危机而展开的一场系统性制度变革,在企业治理方面就表现为由经理人决策转向更具金融食利色彩的股东治理。以迈克尔·詹森(Michael Jensen)等为代表的金融代理理论者将“滞胀”时期的公司困境归结为经理人自由裁量权过大,指责其为了构建专属于自身管理的“企业帝国”而造成资金与劳动的巨大浪费。(44)Michael Jensen and William Meckling, “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”, Journal of Financial Economics, 1976, 3(4):305-360.同时又使用不完全契约理论的方法将股东视为企业创新活动的唯一风险承担者,认为经理人应当及时通过股市把公司盈余以“自由现金流”的方式发放给股东,并由其决定后续用途。(45)Lenore Palladino, “The Economic Argument for Stakeholder Corporations”, Roosevelt Institute Working Paper, 2019, June:1-25.这套新自由主义叙事方式歪曲了经理人企业的经营危机,将其错误宣传为多部门M型企业难以适应垂直专业化生产的灵活要求,因而被推崇股东治理的新经济企业所取代。虽然金融经济学家宣称股东至上有助于解决旧模式M型企业的生产失灵问题,但这种将企业打包为资产负债组合的做法明显低估了其他主体的经济贡献。股东导向的单一治理规则加剧了创新收益与风险分摊的价值错配,随着食利者阶层享有越来越大的政治经济力量,最终也引发了大规模的剩余价值实现危机。

如今看来,美国企业股东治理制度非但未能带来更为活跃的增长过程,反而在次贷危机和新冠疫情等多重冲击下,更是使经济有陷入长期停滞之虞。面对该时段出现的生产性资本积累困境,美国政府却假托“美国优先”的名义实施了一系列金融复苏操作,进一步稳固了新自由主义的统治地位。(46)Jack Rasmus, “Crisis and Restoration of Neoliberal Policy in the USA: 2008—2018”, International Critical Thought, 2019, 9(1): 31-63.这种看似冲突的现实也否定了SSA演进能够提升经济效率的经典假设,迫使各界重新思考资本主义制度调整与经济发展之间的内在关联。西方马克思主义学者就基于美国经济长期停滞的现实境况,对SSA理论进行了重新诠释,将其划分为管制型与自由型两种类别。(47)David Kotz and Basu Deepankar, “Stagnation and Institutional Structures”, Review of Radical Political Economics, 2019, 51(1):5-30.不同于建立在劳资妥协基础上的管制型SSA,新自由主义SSA通过增强资本对劳动者的支配力度来恢复盈利,本身并不会带来显著的经济扩张。事实上,金融资本盈利水平的恢复未必需要依托可持续的经济增长,新自由主义SSA就选择以提高证券资产收益的方式来恢复企业利润。虽然这种操作促进产业资本积累的作用并不明显,却大幅提高了企业税后利润份额,能够更为有效地把财富转移到食利者阶层。对于垄断资本而言,现行的股东治理模式无疑比先前管制时期更为有利,因而也构成了新自由主义SSA的微观基础。意在迎合金融资本诉求的股东治理型企业成为美国公司运营的主导性范式,充分暴露出资本主义生产方式最具剥削与寄生性的一面:制度演进的首要动力不是出于社会发展的需要,只是为了攫取剩余价值以满足资本盈利要求。

四、结论与启示

企业是构成资本主义经济体系的核心制度安排,作为有别于市场的等级组织,它通过“看得见的手”对社会资源进行配置。与此同时,公司治理规则也在不断调整以使决策适配于当前积累模式的一般特征。自20世纪80年代以来,一系列与公司治理、证券监管以及资本跨国流动相关的新自由主义改革就瓦解了由经理人主导的企业模式,推动股东治理成为当前美国企业的主导运营范式。作为一种偏向金融利益的生产组织形式,该模式把公司曲解为契约关系集合,提出公司运营的第一要务是追求股东利益最大化,导致经济被缺乏管控的寻租企业和金融机构所掌控。首先,金融大股东以更激进的方式介入公司分配,督促管理层将精力放在金融投机与股价操纵上,以致用于实物再生产的资本积累比率持续下降。其中股票回购与股息分红作为主要的价值攫取手段,帮助股东提取了远超自身贡献的投资回报,把由社会生产率进步所带来的创新收益占为己有。其次,股东至上还造就了社会层面的短期主义,迫使经理人放弃可能会给股价带来负面影响的长期投资项目,继而破坏了企业内部创新机制的累积性。最后,秉持去积累策略的大企业一方面放任内部创新能力下降,依靠政府部门与初创企业的“开放式创新”来维持技术优势;另一方面则为了维持垄断地位,通过各类市场壁垒阻碍中小企业成长。“风险社会化、收益私人化”的创新盈余分配机制严重违背了社会化生产的内在要求,蕴藏着更大规模剩余价值实现危机爆发的可能性。

进一步从积累体制变迁的历史视角出发,股东治理型企业因配合金融资本扩张而被赋予制度合理性,构成了当前美国新自由主义SSA的微观基础,同时也展现出这一自由型SSA不利于社会进步的一面。股东至上的运营方式加剧了产业资本与金融资本的紧张关系,使金融机构不再以服务实体产业为首选。金融寡头掌控巨额资本,成为新帝国主义阶段美国的真正统治集团。(48)张超颖:《列宁帝国主义论对金融资本垄断的批判及其当代价值》,《世界社会主义研究》2021年第4期。食利者阶级一边通过金融深化创造的各类投机产品大肆获利,另一边指挥大企业继续扩大租金收益,不断从国家创新体系中攫取价值。源自股东治理模式的企业价值榨取行为明显降低了美国经济运行效率,致使社会呈现出高租金、高剥削与低工资、低就业并存的“无投资”停滞状态。自“次贷危机”爆发以来,加之“新冠疫情”等因素的叠加冲击,美国社会经历了从“大稳健”(the Great Moderation)到“大衰退”再逐步过渡到“大停滞”(the Great Stagnation)的艰难调整阶段,先前被金融泡沫所掩盖的各类社会矛盾亦接踵而至。由此看来,推动社会进步并非单个资本的核心诉求,反而由于激烈竞争,资本家集团内部往往缺乏远见,会自发转向更具剥削性的寻租经济,同样也揭示了公司股东转向与金融主导式增长模式的深层次关联。

新自由主义作为美国社会的主导性意识形态,虽然自危机以来遭受了来自各方的猛烈批判,但断言该体系已濒临解体似乎还略显草率。事实上,我们不能低估本轮金融主导型发展模式的自我修复与更新能力。为了恢复垄断资本的盈利水平,美国政府先后实施了大量金融去管制操作,大企业也借机更新了价值榨取手段,得以继续稳固自身的市场统治地位。新自由主义SSA的延续性充分凸显出资本主义制度演进的非生产与剥削性:只要能够维持有利于资本获利的市场条件,同时以外包方式持续提供产品,那么就能在生产停滞的情况下不断暂时“修复”SSA积累矛盾所造成的破坏。就具体的企业范式改革而言,虽然美国商业圆桌会议曾在2019年公开呼吁业界抛弃股东至上的价值观念,提出用利益相关方的理念取代对股东利益的盲目承诺。但随后这一说法就被束之高阁,甚至被金融学家批评会造成公司管理混乱。在此背景下,为了克服“产业空心化”难题,美国政府自身已开始综合运用以“先进制造业计划”为代表的多种创新政策工具,试图扩大自身作为发展型网络国家的创新优势,寄希望以此弥补大型股份制公司去积累榨取的严重缺陷。(49)贾根良、楚珊珊:《中国制造愿景与美国制造业创新中的政府干预》,《政治经济学评论》2019年第4期。来自政府与企业的作用力与反作用力相互交织,共同加剧了美国创新模式演化的复杂性,因此未来还需要进一步分析创新型企业的组织形式与所有权分布等问题,特别是探讨企业家型政府直接参与颠覆式创新的多元介入方式。

猜你喜欢

人民论坛(2018年5期)2018-03-12

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

人民论坛(2016年3期)2016-01-22

股市动态分析(2015年50期)2015-01-05

意林(2008年23期)2008-05-14