超大型自贸协定背景下对典型区域内贸易关系的再审视

2022-10-21 02:23高鹤

关东学刊 2022年5期

高 鹤

前言

一、欧盟区域内贸易关系

(一)欧盟一体化进程简介

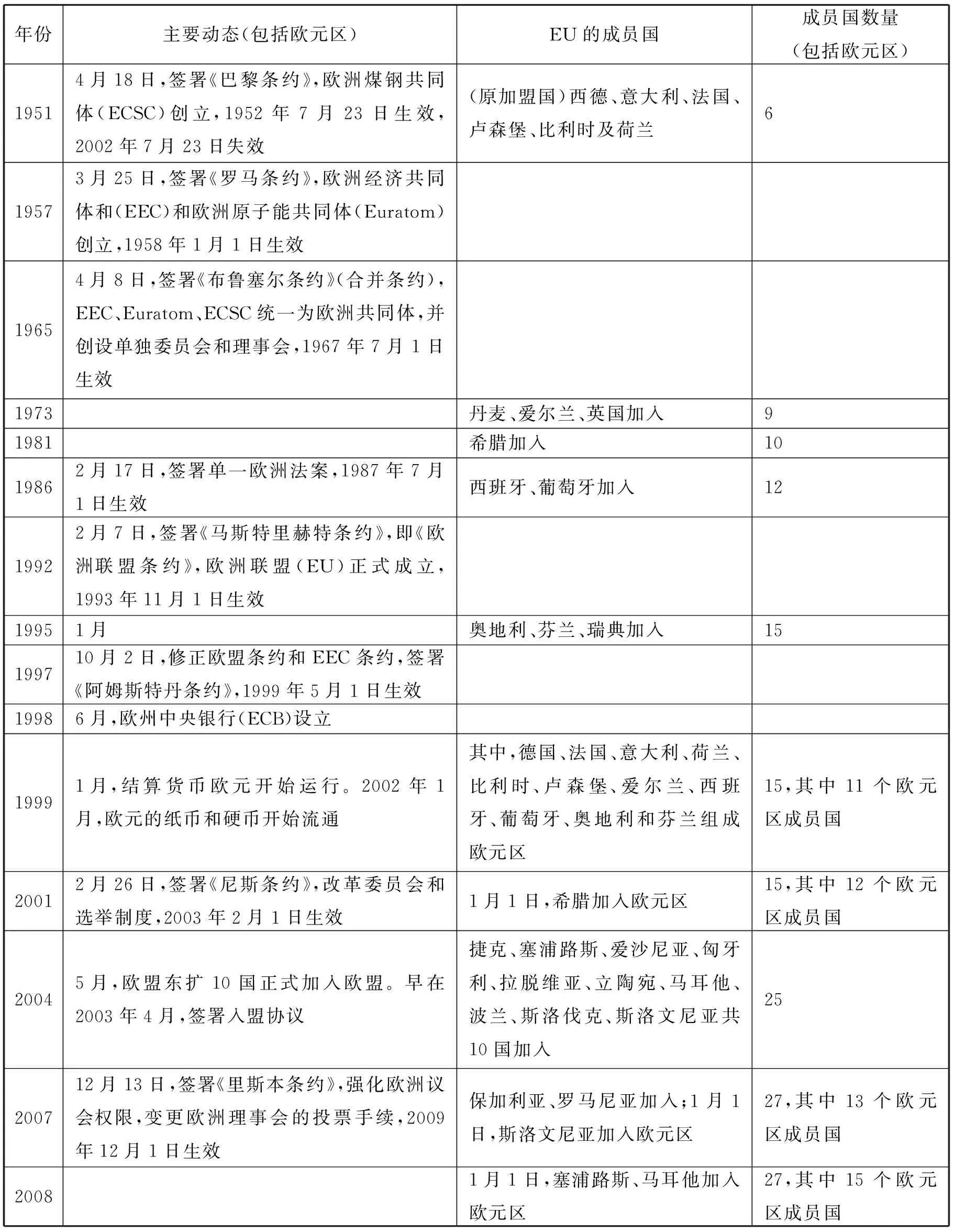

为更好地分析欧盟区域内贸易的变化情况,梳理欧盟一体化的进程非常必要。这便于考察成员国数量的不断增加、一体化程度的加深等因素以及一些重要时间节点的事件可能对内部贸易带来的影响。

如表1所示,20世纪50年代,由当时的西德、意大利、法国、卢森堡、比利时及荷兰6国共同签署系列条约,欧洲煤钢共同体(ECSC)、欧洲经济共同体(EEC)和欧洲原子能共同体(Euratom)相继成立。60年代成立了欧洲委员会和欧洲理事会,上述三个共同体统一为欧共体;80年代,欧共体12国达成了单一市场构想,于1992年签订了《欧洲联盟条约》(也称为《马斯特里赫特条约》),欧盟(EU)的成立实现了深刻的发展性变化。1998年,欧洲中央银行(ECB)成立,1999年欧元作为结算货币导入,从2002年开始,欧元纸币和硬币开始流通。

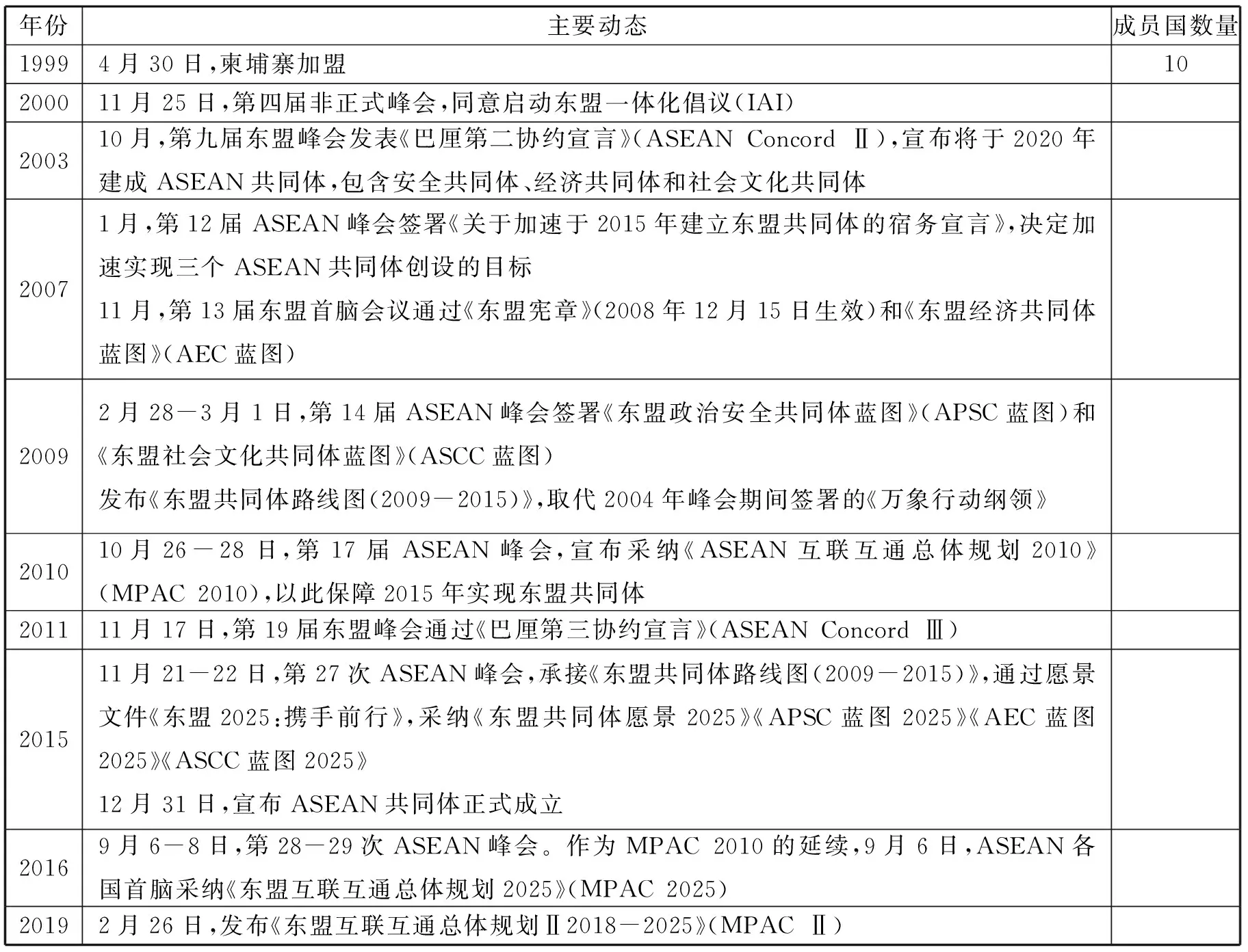

表1 欧盟(EU)一体化变迁简表

表1 欧盟(EU)一体化变迁简表(续)

欧盟以经济、货币同盟和政治同盟为中心,加强了欧洲地区的统一,同时成员国也在不断扩大。成员国数量由欧盟成立初的12个扩大到1995年的15个,2004年东扩至25个,2007年再入两国,2013年为28个。直至2020年1月末英国脱离后,至今为27个成员国。正式参加欧元区的国家也从1999年的11个开始逐渐增加,2015年达到19个,至今数量未变。

(二)欧盟区域内贸易关系动态

1.欧盟区域内货物贸易情况分析。

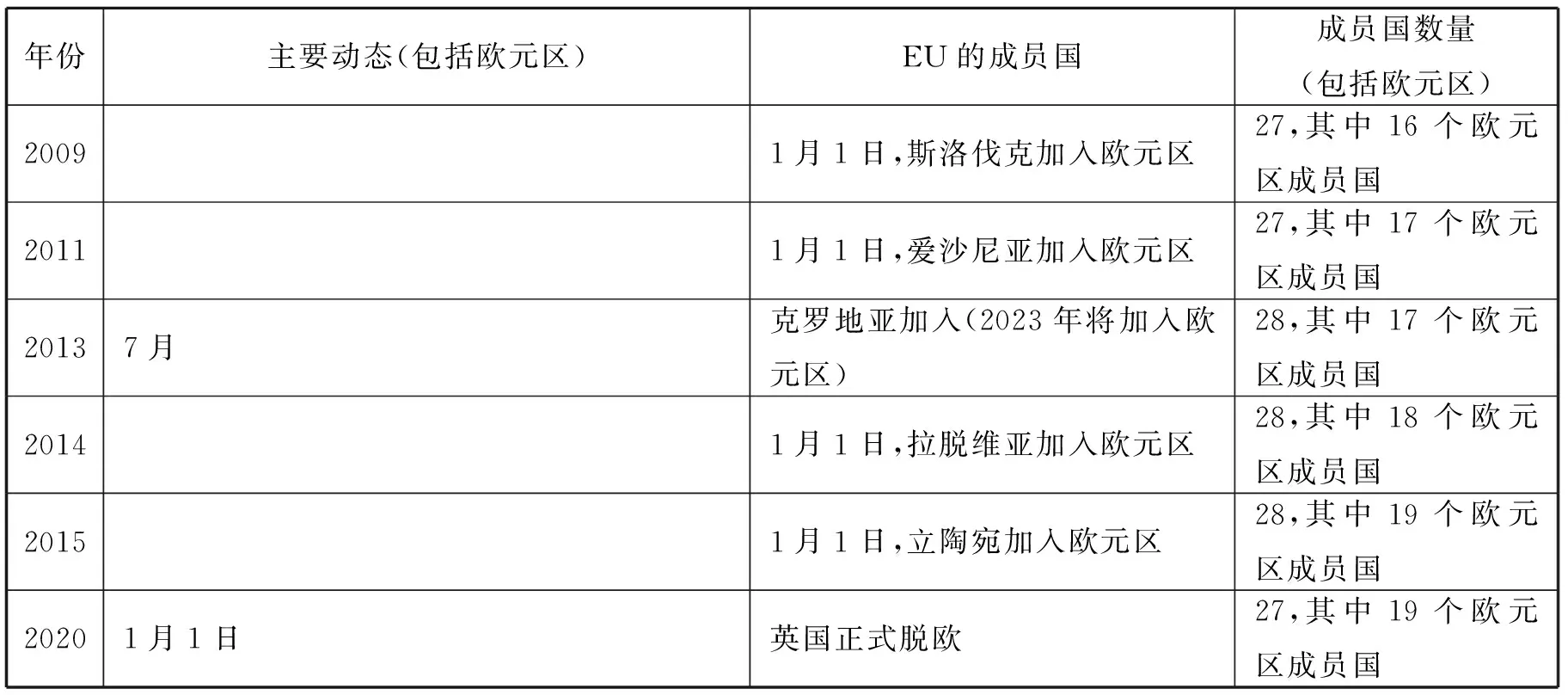

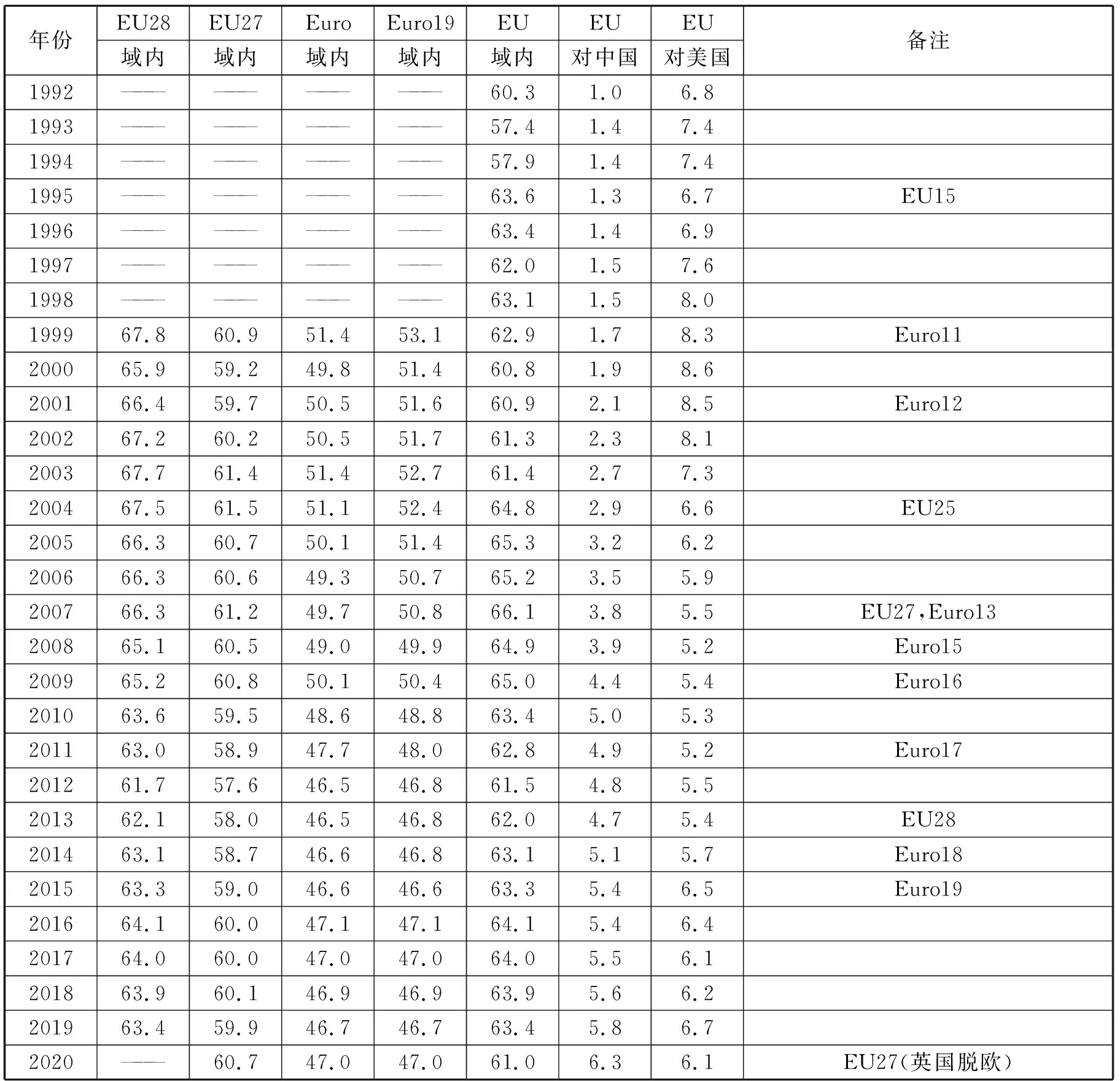

表2 1988-2020年欧盟和欧元区各自区域内以及对中美两国货物贸易的占比情况 单位:%

表2 1988-2020年欧盟和欧元区各自区域内以及对中美两国货物贸易的占比情况(续) 单位:%

观察表2内的计算结果,可以总结以下几点:

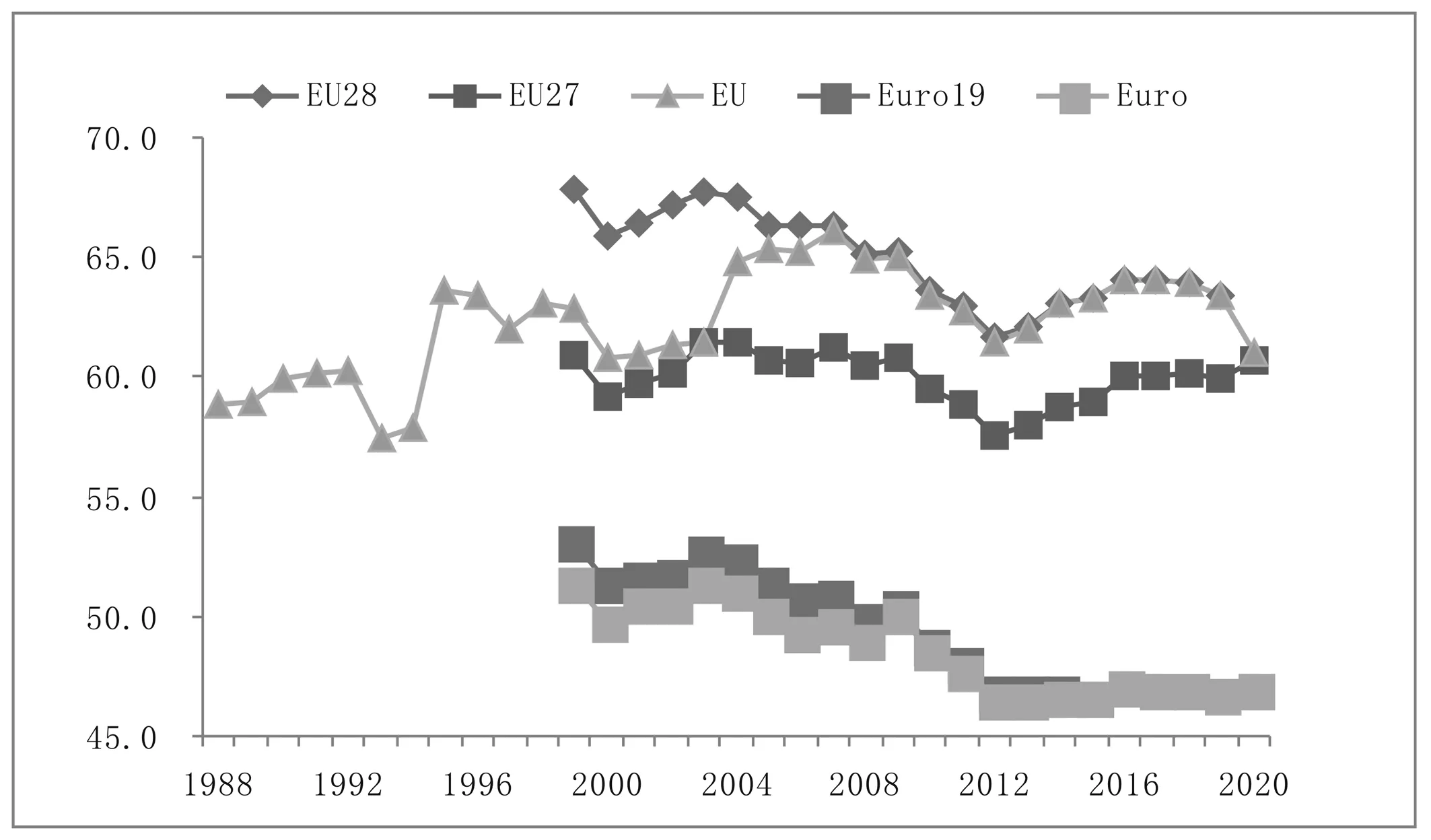

(1)欧盟和欧元区的区域内贸易份额整体上非常高且较为稳定。从五个细化分析对象的计算结果看,三十多年来,除20世纪80年代末90年代初的个别年份,欧盟(EU、EU28和EU27)内部贸易基本都占6成以上,欧元区(Euro和Euro19)也保持着5成左右的份额。以2013年前的欧盟28与动态欧盟的内部贸易比重相比,同时以2015年前的欧元区19与动态欧元区的内部贸易比重相比,可以清楚地看到,时间结点前欧盟28的内部贸易份额始终高于动态欧盟的内部贸易份额,同样地,欧元区19的内部贸易比重也一直高于动态欧元区的内部贸易比重。也就是说,在固定成员国的前提下,相当于扩大了的欧盟和扩大了的欧元区,各自区域内贸易份额均有提高,但各自的差距随着成员国的增加逐渐变小。

(2)动态欧盟和动态欧元区的内部贸易份额均有下降趋势。随着欧盟成员范围的扩大,区域内贸易份额整体呈现先上升后下降的趋势。在上升阶段内突出的特点是,在新成员加盟时间点或之后短期内的区域内贸易份额有比较显著的提高。1995年,成员国数量从12个增加到15个,1995年的区域内贸易比重为63.6%,而1994年的区域内贸易比重为57.9%,陡然提高了5.7个百分点,而且比之前的年份占比都要高;2004年欧盟进一步东扩,25个成员国的区域内贸易份额上升到了64.8%,比上一年提高了3.4个百分点且超过之前所有年份的比重,此后连续提高;到2007年,欧盟囊括了27个成员国,当年的内部贸易比重达到了历史最高值66.1%。2008年以来开始呈现略有下降的趋势,期间起伏不定,2012年降到61.5%,比2007年减少了4.6个百分点。但2013年吸纳了克罗地亚后,区域内贸易份额逆势出现连续四年的增加后才又开始下降。英国正式脱欧的2020年,区域内贸易比重下降较为明显,较2019年下降了2.3个百分点,仅为61.0%,更是2004年以来内部贸易比重的最低值。相比而言,自1999年以来,动态欧元区的区域内贸易份额呈现的是整体下降的态势,新成员加盟时间点的内部贸易比重也鲜有上升的情况出现。

(3)如图1所示,以固定数量国家为对象的欧盟28、欧盟27和欧元区19的区域内贸易变化情况同中存异。三者基本都在2004年到2012年期间出现下降,降幅在3.9~5.8个百分点,但欧盟28和欧盟27的区域内贸易份额从2012年到2019年恢复了大约2个百分点左右,而欧元区19的内部贸易比重变化不明显。EU28的内部贸易份额一直高于英国除外的EU27的内部贸易份额,但两者的差距越来越小。尤其是,英国脱欧的2020年,EU27内部贸易比重未降反升,这些表明英国在欧盟内部贸易中的影响力有所下降。

图1 1988-2020年欧盟和欧元区对其各自区域内货物贸易的占比情况(单位:%)

(4)动态欧盟与中美两国的对外贸易份额变化显著。从欧盟对外贸易的比重来看,欧盟对美国的贸易份额由2000年前后的8%下降到2010年前后的5%,2014年以后恢复到6%以上;另一方面,欧盟对中国的贸易份额虽然一直低于对美国的贸易份额,但有长期上升的趋势。从20世纪90年代初不足1.0%到后期的1.5%,到2010年,上升到5.0%,与美国的份额接近。2015年以后上升显著,2020年已经达到6.3%,甚至超过了欧盟对美国的贸易比重6.1%。受美国次贷危机蔓延引发全球经济下滑的影响,2010年前后的几年里,欧洲经济的增长率相对较低,但中国经济的增长率相对较高,在世界贸易中的市场占有率扩大,这些因素影响到了欧盟区域内贸易的份额。

2.欧盟区域内服务贸易情况分析。

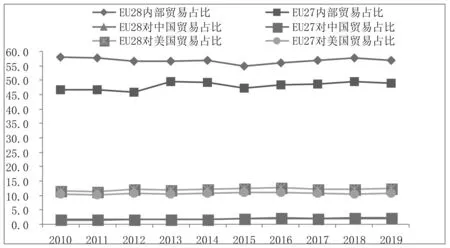

如果从服务贸易方面看,EU28和EU27的内部贸易份额和对中、美两国的贸易份额整体上相当稳定,见图2所示。

图2 2010-2019年EU对其各自区域内以及对中美两国服务贸易的占比情况(单位:%)

2010年以来,EU28的内部占比为54.9-57.9%,EU27的内部比重为46.0-49.4%,如果以每一年作为时间点进行比较,EU28比EU27的内部比重最少高出7个百分点。从对外贸易占比上,无论是EU28还是EU27,对美国的贸易占比都在10%以上,远远高于对中国2%左右的对外贸易占比。另外,就对中国的对外贸易占比,EU28与EU27相差很小,也就是0.1个百分点,但是对美国而言,两者相差1个百分点以上,详见表3。可见,英国在EU内部服务贸易的份额上影响较大,在对外服务贸易占比上对美国的依赖强于对中国的依赖。

表3 2010-2019年EU28和EU27对其各自区域内以及对中、美两国服务贸易的占比情况 单位:%

综上,从货物贸易和服务贸易两个方面的内部贸易份额情况来看,随着欧盟一体化水平的提升,其内部贸易关系并没有因此发生显著变化。其中,货物贸易的变化比服务贸易稍明显一些,但总体平稳,只是略有波动。

二、北美自由贸易区(美墨加自贸区)区域内贸易关系

(一)北美自贸区(美墨加自贸区)一体化简史

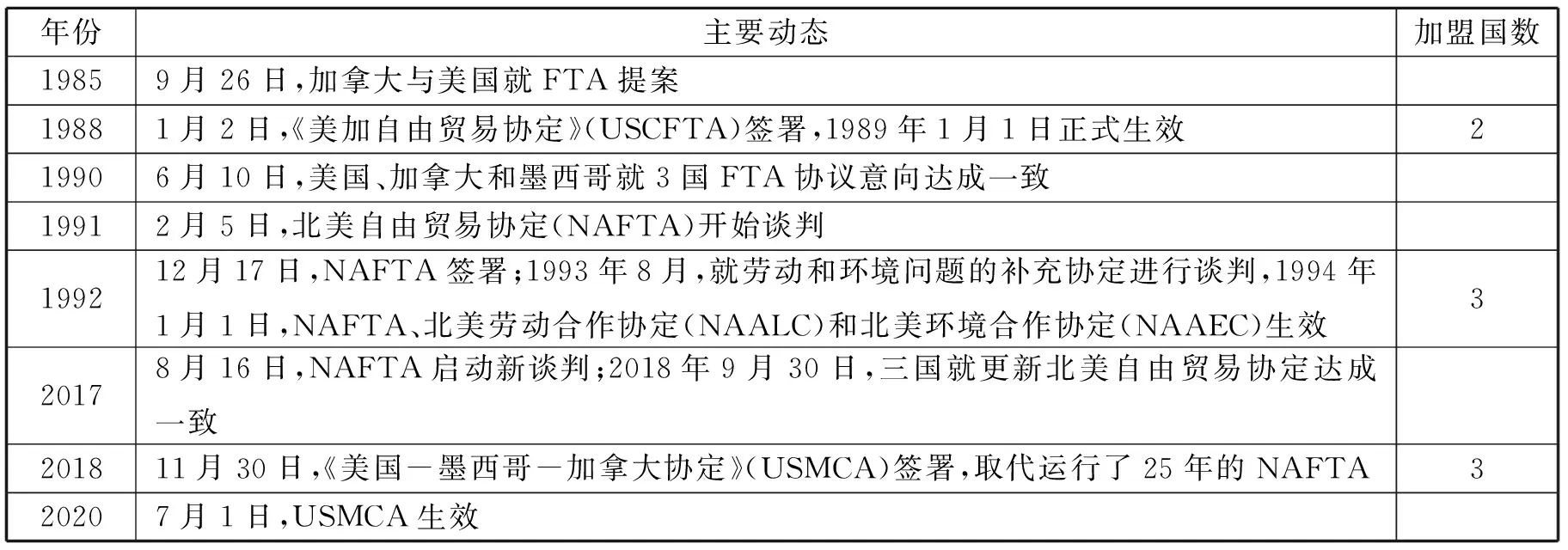

北美自由贸易协定(NAFTA)的前身是美加自由贸易协定(USCFTA)。1985年,加拿大向美国提议FTA并开始谈判,直至1989年USCFTA生效。1990年,美国、加拿大和墨西哥达成FTA意向协议,谈判于1991年开始,1992年10月签署NAFTA后,1994年1月生效。在此期间,由于美国国内工会反对墨西哥的低工资和低劳动基准,认为他们剥夺了美国劳动者的就业机会,从1993年8月开始,双方就劳动和环境等方面进行了补充协议谈判。谈判的结果是,北美劳动合作协定(NAALC)和北美环境合作协定(NAAEC)两个补充协议于1994年1月与NAFTA同时生效,并且NAALC要求各国努力促进其国内劳动法、规则的有效执行。

2016年,特朗普作为当时美国总统候选人,选举活动期间多次抨击NAFTA“是美国迄今为止签署的最差的贸易协定”。在其当选总统后便宣告NAFTA要进行再谈判甚至要脱离NAFTA。2017年1月特朗普政权诞生后,同年8月开始以美国为主导的NAFTA再谈判,最终于2018年11月《美国-墨西哥-加拿大协定》(USMCA)更名签字,于2020年7月生效,如表4所示。

表4 NAFTA-USMCA变迁简表

NAFTA及其后继的USMCA,在一些方面与欧盟和欧元区有所不同。首先,加盟国的数量上存在巨大差距,无论是组建初期还是2020年开始的欧盟27国,亦或是欧元区,NAFTA(USMCA)与之相比,成员国数量都远远少于前者。其次,加盟国的数量动态不同。NAFTA及其后继的USMCA的成员国始终是美、墨、加3个国家,而EU加盟国的数量则经历了数次增加的过程以及英国脱欧,从6个最终变为27个,详见表1。再次,加盟国间的经济体量对比相差程度不同。现在的USMCA内,美国是经济大国,而且是世界头号经济体,其他两个国家与之相差悬殊;而欧盟成员国中,德国、英国、法国、意大利等是相对较大的经济体,但与其他成员国相比,差距不如前者那么明显。例如,2019年,美国占NAFTA三国名义GDP总和的88%,占对外贸易总额的70%,而德国仅占欧盟27国名义GDP总和的25%,对外贸易总额的24%,占欧元区19国名义GDP总和以及对外贸易总额的29%,这意味着美国的贸易动向将强烈影响整个自贸区的贸易情况。这一点在具体计算中得以体现,详见表5。

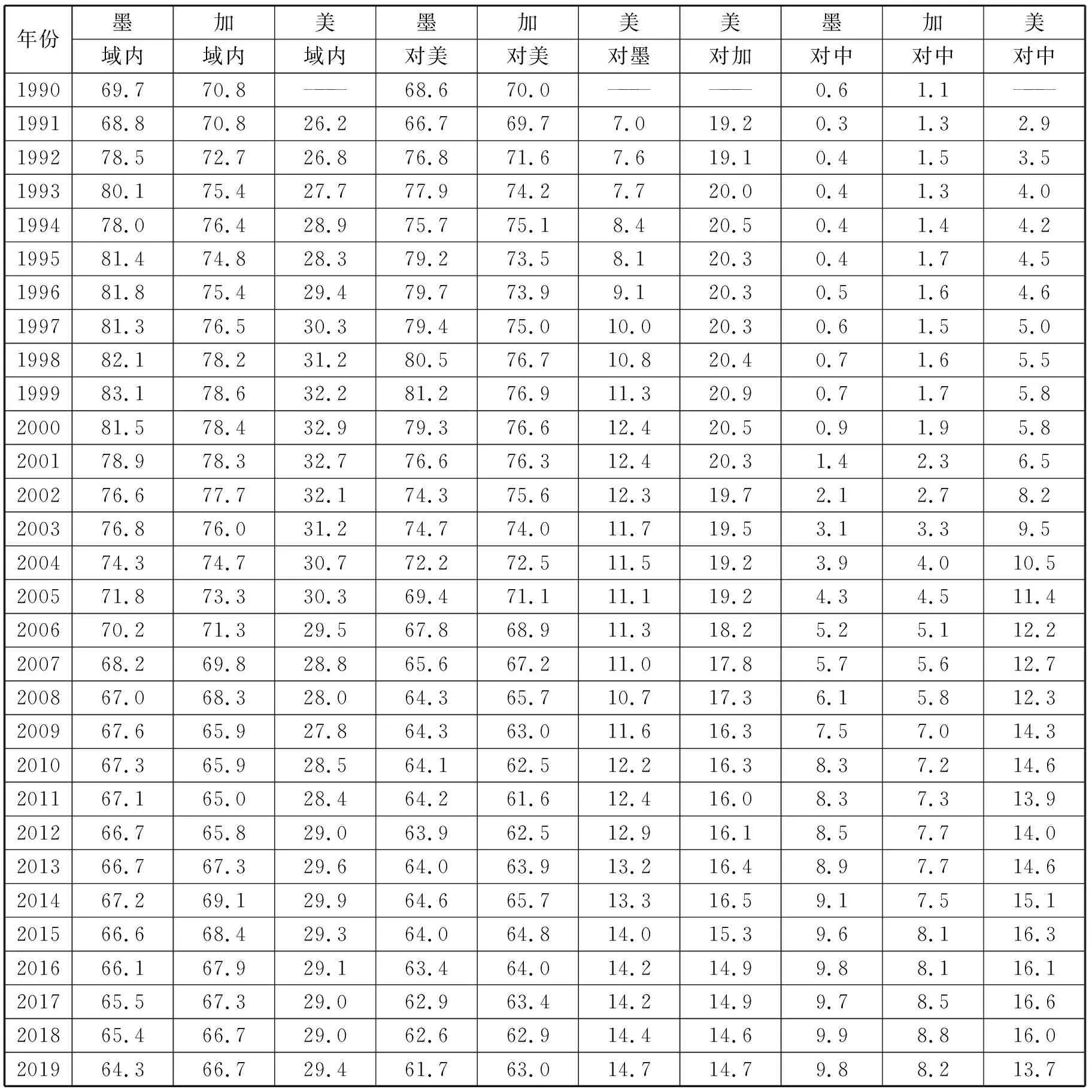

表5 1990-2019年NAFTA区域内以及与中国对外货物贸易占比 单位:%

(二)NAFTA-USMCA内部贸易关系动态

在统计上不同于欧盟和东盟的是,因缺乏将NAFTA作为一个整体的内部贸易和外部贸易的系列统计数据,考虑到可能因重复计算导致不准确的情况,本文主要计算单个经济体对域内贸易的占比情况以及与个别国家的对外贸易占比情况,依此总结NAFTA区域内贸易的特点。

2.美、墨、加三国面向区域内的贸易额占各自对外贸易总额的比重差异较大。1990年以来的30年里,墨西哥和加拿大对区域内部贸易的比重远远高于美国对区域内贸易的比重。1992-2001年,墨西哥的对内贸易占比高于加拿大的对内贸易占比,期间墨西哥连续数年的占比都高达80%以上。除此以外的时间点,加拿大的对内贸易占比处于最高水平,最低也在65.0%以上。而美国面向区域内贸易的份额最高只接近于33.0%,绝大部分在30.0%以下。

3.三个成员国对域内贸易的对象分布集中度高。墨西哥和加拿大对NAFTA区域内贸易的份额绝大部分是来自美国。从表5内的计算结果可见,墨西哥和加拿大对美国的贸易份额与各自对域内贸易的总份额相差很小。长期以来,加拿大对墨西哥的贸易份额以及墨西哥对加拿大的贸易份额基本在1%-4%的范围内。但从2000年开始,墨、加两国对美国的贸易占比有所下降,且彼此越发接近。与此相对的,美国对NAFTA区域内贸易份额中,则主要来自与加拿大的贸易往来。但随着时间推移,美国分别与墨、加的贸易比重差距不断缩小。20世纪90年代,美国与加拿大的贸易占比要明显高于对墨西哥的贸易占比,但随后前者逐渐下降。2015年以来,美国与墨西哥的贸易比重较之前有所提高,与之对加拿大的贸易比重越发接近,均为14%-15%,2019年美国对这两个国家的对外贸易占比均为14.7%,达到了持平的状态。

4.三个成员国对区域内的贸易份额呈现先升后降的趋势。20世纪90年代,三个成员国对区域内贸易的份额都在上升。墨西哥从1991年的68.8%迅速上升到1993年的80.1%,1999年进一步上升到83.1%;加拿大也从1991年的70.8%上升到1999年的78.6%;美国则从1991年的26.2%上升到2000年的32.9%。其中的一个插曲是,在NAFTA生效的1994年前后,美国和加拿大的区域内贸易份额上升了约1个百分点,但墨西哥的区域内贸易份额下降了约2个百分点。进入21世纪以来,各成员国的区域内贸易份额均大幅下降。2000年到2010年期间,墨西哥的区域内贸易份额下降最为明显,到2010年降至67.5%,比1999年下降了15.6个百分点,美国同期下降了3.4个百分点。这种下降趋势持续到2011年前后,趋于稳定。

5.三个成员国对中国的对外贸易份额呈上升趋势。从20世纪90年代中期以来,美、墨、加三国对中国的对外贸易占比以不同的速度提高。墨西哥从90年代不足1.0%的占比,到2018年已经上升到9.9%;加拿大从最初不足2.0%上升到8.8%,而美国从低于6.0%上升到超过16.0%,2015年到2018年期间超过了美国对加拿大的贸易占比,中国是其最主要的贸易伙伴。受中美贸易摩擦以及美墨加贸易协定签署的影响,2020年三个成员国与中国的对外贸易占比均有所下降,其中美国下降最为明显,较2018年下降了2.3个百分点。

综上,NAFTA(USMCA)的区域内贸易比重呈现先升后降态势,但与中国等域外国家的对外贸易比重均有所上升。

三、东盟区域内贸易关系

(一)东盟一体化简史

1967年8月,东盟(ASEAN)由印度尼西亚、马来西亚、菲律宾、新加坡、泰国5个国家创建,以“促进经济、社会、文化、技术、教育等领域和地区和平与稳定的合作”为目标。ASEAN峰会作为最高决策机构,1976年2月召开了第一次会议,以后原则上每年举行两次。随着文莱、越南、缅甸、老挝和柬埔寨的陆续加入,1999年东盟成员国由最初的5个国家扩充到10个国家,至今成员国保持不变(参照表6)。到2020年8月为止,东盟成员国的总面积为449.5万平方公里,总人口6亿5590万,名义GDP为3660亿美元,进出口总额28520亿美元,近年平均增长率在5%左右,是发展中新兴经济的集中地区。

表6 ASEAN变迁简表

表6 ASEAN变迁简表(续)

自20世纪90年代后半期以来,东盟峰会决定东盟将向市场统一逐步迈进。如表6所示,1997年12月通过了《ASEAN愿景2020》,宣布2020年之前以实现经济一体化为目标。2003年10月,明确以实现“2020年ASEAN共同体”为目标,发布《ASEAN第二协约宣言》(ASEAN Concord II),宣言中提出建成ASEAN安全保障共同体(ASC)、ASEAN经济共同体(AEC)和ASEAN社会文化共同体(ASCC)三个共同体。2007年1月,签署了旨在创建ASEAN共同体的《宿务宣言》,将ASEAN共同体的建成时间缩短至2015年。随后的《东盟宪章》、《东盟经济共同体蓝图》(AEC蓝图)、《东盟政治安全共同体蓝图》(APSC蓝图)、《东盟社会文化共同体蓝图》(ASCC蓝图)、《东盟共同体路线图(2009-2015)》、《ASEAN互联互通总体规划2010》(MPAC 2010)等文件相继通过,以此保障2015年年末如期实现东盟共同体建成的目标。

2015年是欧盟共同体的创设年,同年11月,东盟峰会再次通过了《东盟共同体愿景2025》,采纳了《APSC蓝图2025》《AEC蓝图2025》和《ASCC蓝图2025》,增加东盟共同体的一体化强化目标。到2025年为止,建成以东盟单一市场为目标的东盟经济共同体(AEC)。《东盟互联互通总体规划2025》(MPAC 2025)和《东盟互联互通总体规划Ⅱ2018-2025》(MPAC Ⅱ)分别于2016年和2019年采纳,以此加强东盟内部互联互通。这些行动指南将进一步推进东盟一体化的进程。

表7 2019年ASEAN各国经济贸易及占比情况 单位:%

(二)东盟区域内贸易关系动态

1.东盟区域内货物贸易情况分析。

纵观东盟成员国内部货物贸易在其全部对外货物贸易中的占比情况,自1999年东盟囊括十国的20年来,先经历了2000-2003年的短暂上升阶段,2003年占比达到了峰值25.1%,但从2003年以后呈现稳中有降的态势,2019年的占比与21世纪初的占比水平相当。21世纪第二个十年的后半期对应地比前十年的后半期的每个年份都下降约2个百分点。比如,2007年为25.0%,2017年为22.9%;2009年为24.5%,2019年为22.5%。如果从出口和进口两个方面来看,区域内出口额占东盟全部出口额的比重明显高于区域内进口额在东盟全部进口额中的比重,但2013年后内部出口额占比下降明显,从而进一步拉低了东盟内部贸易额的占比,如图3所示。此外,如表6所示,各成员国在区域内贸易中的表现也存在较大差异。2019年,老挝对区域内贸易的占比最大,为60.5%;而越南仅为11.0%,是对内部贸易占比最小的成员国。特别注意到,除老挝外,东盟其他九国的区域内贸易份额均比美国对域内贸易的占比还低,比欧洲各国、墨西哥、加拿大等国家的占比低得更多。

图3 1994-2019年ASEAN域内货物贸易占比情况(单位:%)

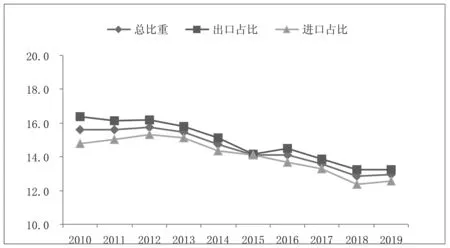

2.东盟区域内服务贸易情况分析。

从服务贸易方面看,如图4所示,根据东盟官网现有统计数据计算,2010年以来东盟区域内贸易占比呈显著下降趋势。内部服务贸易总额占比从2010年的15.6%下降到2019年的12.9%,内部出口额占比从16.4%下降到13.2%,内部进口额占比从14.8%下降到12.6%,其中出口占比始终大于进口占比,且下降的百分点也更多一些。

图4 2010-2019年ASEAN域内服务贸易占比情况(单位:%)

综上所述,随着2015年底东盟共同体的正式建成,东盟一体化水平更进一步,但总体上看,2010年以来无论是货物贸易还是服务贸易,东盟区域内贸易占比均呈现不同程度的下降趋势,这意味着东盟一体化水平的提高并没有增加内部贸易的紧密程度,反而减少。

就东盟区域内贸易占比下降的原因,可以总结为如下两点:

首先,东盟与其贸易伙伴的贸易份额有变。长期以来,中国、美国、日本和欧盟28国是东盟最主要的货物贸易伙伴。从对外货物贸易占比变化来看,2003年,上述四大贸易伙伴共占东盟对外货物贸易的47.6%,2019年略有下降,但也为46.5%,均接近半数,如图5所示。其中,虽对美国、日本、欧盟的货物贸易份额有所下降,但对中国的货物贸易占比大幅上升。2020年,东盟与中国的对外货物贸易占比已经接近于其内部货物贸易占比。除新加坡和文莱跻身于高收入经济体外,其余东盟成员国均处于增加收入的发展过程中。据统计表明,2019年,东盟十国的名义GDP为3.2万亿美元,而北美自由贸易区为24.4万亿美元(其中,美国为21.4万亿美元),中国为14.3万亿美元,EU28为15.6万亿美元(其中,欧元区13.4万亿美元),日本为5.1万亿美元。对于东盟成员国而言,由于经济发展阶段和市场规模不同,与这四个经济体开展对外贸易仍占据重要地位,中国、日本、北美和欧洲是东盟出口导向战略的重要海外市场。

图5 2003-2020年ASEAN域内货物贸易占比及其与主要经济体货物贸易占比情况(单位:%)

其次,东盟内部成员新加坡对外贸易的影响较大。新加坡是东盟内部最大贸易国和高收入水平国家,如表6所示,2019年其对外贸易额占东盟全部对外贸易额的26.6%,比印尼、菲律宾、缅甸、柬埔寨、文莱和老挝六个国家的对外贸易额占比总和还高。众所周知的是,新加坡的转口贸易相当发达,再出口额占其总出口额一半以上,其中大部分又是面向区域外国家,这必然会降低东盟整体以及新加坡在区域内的贸易份额,2019年其对东盟的内部贸易占比仅为25.4%,远远低于老挝的60.5%。

四、总结与启示

前文以EU、NAFTA(现USMCA)和ASEAN为例,以近年来呈增长趋势的区域贸易协定(RTA),尤其是超大型自贸协定不断诞生为背景,以成员国之间的关系强化是否会提高区域内贸易份额为问题假设进行检验。检验结果表明,一般来看,自贸协定运行之初的区域内贸易份额有所上升,但不久之后便会呈现稳定或下降趋势。比如,欧元区和北美自由贸易区在2000年以后有下降倾向,尽管东盟内部市场强化动向明显,但仍有一定程度的下降。

针对上述情况,笔者认为大致可从以下几个方面予以解释:

第一,与中国日益密切的经贸往来一定程度上弱化了其内部贸易关系。从前文的分析可见,无论是欧盟还是美墨加三国,亦或是东盟十国,这些国家与中国的货物贸易和服务贸易份额都呈现上升趋势,中国日益成为这些国家最为重要的贸易伙伴,这可能在一定程度上分散了这些国家与区域内成员国之间的贸易关系。但同时值得注意的一点是,结合前文已经解析的原因,随着对中国贸易份额的增加,东盟十国对美日两国的贸易份额却有所下降,这意味着其对中国的贸易份额上升产生的影响需要打折扣。

第二,促成区域贸易协定缔结的已有贸易关系基础会减弱建成前后内部贸易的变化。任何一个区域贸易协定的达成都不是突然发生的,特别是三个以上国家的情况下,需要彼此间在一定时期内已经建立了紧密的经贸关系,经过磋商谈判逐渐发展到签订区域贸易协定(RTA)、自由贸易协定(FTA)或者经济伙伴关系协定(EPA)。因此,在这些协定缔结前后,很难看到区域内贸易份额突然明显扩大的情况。如果再次考察传统关税同盟理论的贸易创造、贸易转移、贸易扩大三个效应,如果区域贸易协定成立前,这些国家之间的贸易关系已经比较密切,相对优势结构不会在短期内发生变化,这三种效应发生戏剧性变化的可能性很低。当然,取消或降低关税的影响仍然存在,但除部分商品外,整体关税率降低的情况下,关税率的变化即相对价格的变化对整个内部贸易结构的影响不大。

第三,双边自由贸易协定(FTA)和经济伙伴关系协定(EPA)等数量增加会部分抵消多边协定效应。比如,目前美国与其他国家签订生效的双边FTA已多达20项,除加拿大、墨西哥外,还与澳大利亚、韩国以及东盟主要成员国新加坡等国家达成了双边自由贸易协定。而且,美国还与东盟国家建立了贸易投资框架协定关系。同样地,东盟与中国签署了《中国-东盟全面经济合作框架协议》,即中国-东盟自贸协定的“10+1”升级版,新加坡与中国也在签订FTA的基础上再次升级。这些双边自贸易协定一定程度上加深了原有多边自贸协定成员国与区域外国家的贸易关系,双边协定和多边协定纵横交错,从而可能抵消一部分多边协定成员国内部的贸易份额。

对于中国而言,作为主要成员国之一,已经成功助推RCEP落地生效,并积极申请加入CPTPP,2021年11月1日又正式提交申请加入《数字经济伙伴关系协定》(DEPA)。截至目前,中国与其他国家或地区签署的双边和多边自贸协定(包括升级版协定)已达19项,正在谈判的多双边协定以及已达成协定的升级版还有10项。这里值得考虑的问题是,除去其他因素的考量,中国在这些超大型自贸区内的贸易份额是否会进一步扩大,能否有助于实现“贸易创造效应”还有待于进一步考察。关税税率发生变化后,也许一定时期内在个别商品或者个别行业上的区域内贸易反应明显,但如果生产率上升程度、单位劳动成本和技术水平等比较优势结构没有较大的改变,那么区域贸易协定对区域内贸易和整体贸易结构的宏观影响就不会那么明显。

当然,在本文研究过程中,比较聚焦进出口贸易总额的份额变化,或许对某些区域一体化组织来说,出口和进口份额的变化并不一样,进口的变化可能会抵消出口的变化,从而使得整体份额变化并不明显。但是笔者在前文已经计算了东盟的进出口情况,对北美自由区的情况也进行了验证,与进出口总额的变化趋势基本一致。另外,对外贸易和对外直接投资之间也存在互补或者替代的关系,RTA对区域内直接投资的影响也需要研究,区域内贸易和区域外贸易的关系也需要理论和实证的分析。这些将是笔者进一步深入研究的方向。

猜你喜欢

佛山陶瓷(2018年10期)2018-01-04

经济(2015年6期)2015-09-10

环球时报(2015-04-13)2015-04-13

环球时报(2015-04-07)2015-04-07

恋爱婚姻家庭·养生版(2014年2期)2014-01-27