从美元指数周期研判其前景

2022-10-26 08:47吴春芳陆亚晨陈龙闽编辑张美思

中国外汇 2022年14期

文/吴春芳 陆亚晨 陈龙闽 编辑/张美思

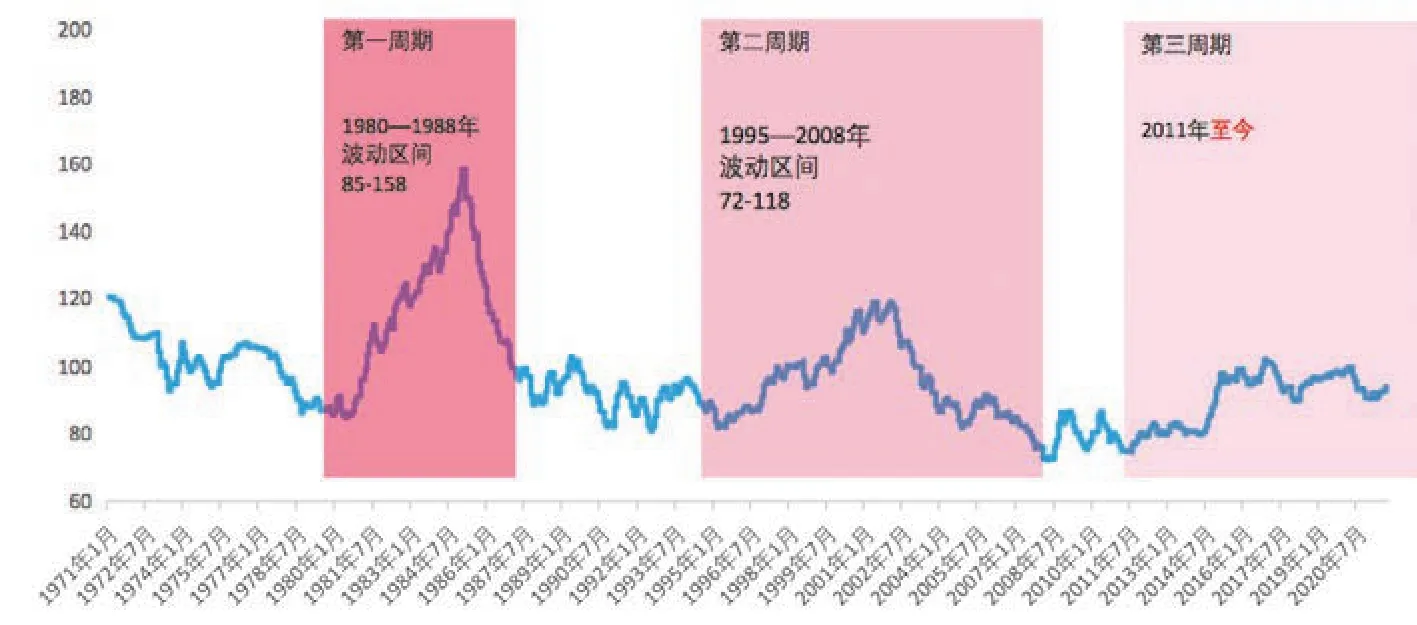

美元指数走势及前景一直是市场关注的话题,从长周期的角度对其进行分析,有助于更好地理解其长期走势。自1980年以来,美元指数走势共经历三个先上升后下降的周期:第一轮周期为1980—1988年,美元指数波动区间为85—158;第二轮周期为1995—2008年,美元指数波动区间为72—118;第三轮周期为2011年至今(见图1)。从三个周期中美元指数的表现看,其总体波动取决于美国经济基本面,同时也受到联邦利率的影响。展望未来,本轮周期中美元指数继续上行的空间已经不大。

图1 美元指数的三大周期

美元指数长周期波动总体取决于美国宏观经济基本面

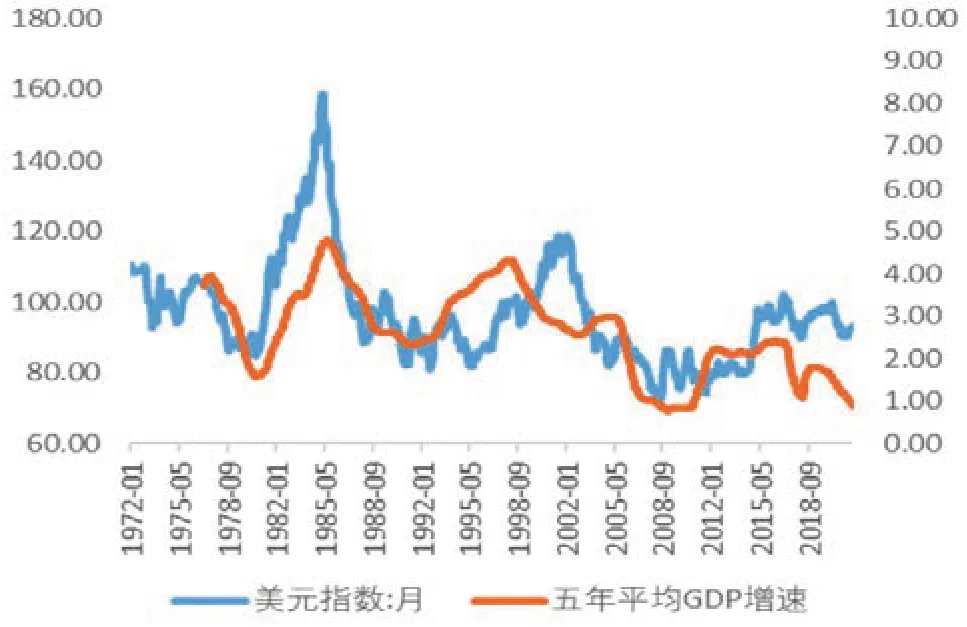

美国经济是美元指数的基本面。从数据上看,平滑掉波动较大的季度数据,五年平均的美国经济增速与美元指数显著正相关,相关系数为0.56,基本上美国经济五年平均增速提高0.1个百分点,美元指数上涨0.84个点(见图2)。从周期视角来看,美元指数的三大周期,对应着美国经济的三大周期。

图2 美元指数与美国经济五年平均增速

第一轮美元周期:1980—1988年。其中,1980—1985年,美元指数处于上行阶段。同期美国正处于里根经济时代,政府通过一系列减税、减赤字、控制货币供给量的措施,使得美国经济走出20世纪70年代的“滞胀”阴影,进入一个持续增长期。1985—1988年,美元指数处于下行阶段。其经济基本面背景是,20世纪80年代初美国经济高速增长,同时带来了财政赤字和对外贸易赤字的大幅增长。双赤字压力下,美国一方面希望通过提高基准利率来吸引国际资本,但是外资的流入进一步强化了美元升值;另一方面希望通过美元贬值来增加产品的出口竞争力,以改善国际收支失衡状况。1985年9月,美国、日本、联邦德国、法国以及英国达成了联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题的“广场协议”,此后美元贬值,同时美国股市崩盘,美国经济进入衰退周期。

第二轮美元周期:1995年到2008年。其中,1992—2002年美元指数处于上行阶段。其对应的宏观经济背景是,得益于第三次科技革命的蓬勃开展,美国进入“新经济时代”,在20世纪90年代以后重新走向了繁荣。2002—2008年,美元指数处于下行阶段。其背后是2000年美国互联网投机泡沫的破灭,纳斯达克指数暴跌崩盘,随后美国经济进入新一轮衰退期。同时,由于股市崩盘无处可去的风险资产投向了房地产行业,酝酿了后来更大的次贷危机。

第三轮美元周期:2011年至今,目前美元指数仍处于上行阶段。其宏观背景是,次贷危机之后,美国通过使用超低利率、量化宽松等政策工具,宏观经济率先复苏,经济增长加快,通胀温和回升,就业持续改善,利率水平不断上升。

当然,需要注意的是,在危机期间,除了美国经济基本形势外,美元指数走势还受到避险需求、非美货币走势等其他因素的影响。例如,1997年美国经济已经见顶回落,但是由于亚洲金融危机的爆发,全球的避险需求大幅攀升,美元指数转降为升,至118的高位;2008年金融危机后同样如此,美国经济增速当时已经处于二十年的长期下行通道,降至1%左右。金融危机爆发令美国经济雪上加霜,但是美元指数短期内不降反增,总体走势呈现出低位宽幅震荡的特点。

利率提升对美元指数的短期和长期走势具有差异性影响

联邦利率是美联储重要的宏观调控工具,其对美元指数走势也具有重要的影响。

短期看,联邦目标利率有助于抬高美元指数。2012年之前,美联储货币政策框架遵循“顺周期”逻辑。加息后8—15个月,美元指数上涨。2012年之后,美联储货币政策框架改为“逆周期”逻辑,预期的作用开始显现,加息开始前15个月美元指数就开始上涨。

长期看,联邦目标利率持续上行可能危害美国经济,进而抑制美元指数走势。联邦利率抬升会提高企业和个人融资和债务成本,抑制信贷和投资扩张,从需求层面抑制经济增长。从历史经验看,美联储加息结束当年起,美国经济增速均会有所下降,降幅在1—4.5个百分点之间,多数集中在3个百分点左右。极端情况下,联邦利率上行会刺破股市泡沫,拖累美国经济陷入衰退,促使美元指数进入长周期下行区间。1987年股市“黑色星期一”和2000年互联网泡沫的破裂,均是这种情况。

本轮周期美元指数继续上行的空间受限

今年以来,美联储加息预期叠加市场避险需求带动美元指数大幅上涨,截至7月14日,美元指数已经突破20年高位108,较年初上涨13%左右。从经济基本面形势看,鉴于美国面临债务风险高企、股票市场崩盘风险概率攀升、货币政策正常化提速、长期经济增长压力加大的风险,本轮美元指数继续上行的空间受限。

第一,美国政府债务高企,财政赤字率攀升。2021年,美国未偿国债占国内生产总值(GDP)比例达到123.6%。2020年,美国财政赤字高达3.13万亿美元,为1965年以来最高水平,是金融危机时的两倍多。2021年,美国财政赤字规模仍高达2.77万亿美元。

第二,股票指数处于历史高位,有下行风险。新冠肺炎疫情以来,美联储推行超级量化宽松政策之下,市场流动性泛滥,风险资产价格陡峭攀升,不断突破历史极值。2022年1月4日,道琼斯工业指数达36799点,为历史最高水平,较新冠疫情爆发时上涨7501点,较次贷危机前上涨23499点,为20世纪80年代“黑色星期一”股市崩盘前的15倍。而3月份以来,受地缘政治冲突和美联储加息预期影响,股指震荡下行。截至7月8日,道指较3月加息以来已大跌9.8%,较1月创下的历史高点显著下跌14.5个百分点,下行趋势明显。

第三,美联储货币政策正常化提速,但加息峰值可能即将过去。北京时间5月5日,美联储发布货币政策决议,将基础信用利率提升50个基点。同时,美联储于6月开始只以到期回收本金的超限额部分进行再投资。其中国债和机构抵押贷款(MBS)限额分别为300亿美元和175亿美元,三个月后限额将提升至600亿美元和350亿美元。北京时间6月16日,美联储宣布加息75个基点,为28年来最大加息幅度。北京时间7月7日,美联储理事沃勒和圣路易斯联储布拉德表示重申支持美联储大幅度加息。市场普遍认为近期美元走势已充分消化了7月美联储将加息75个基点的效应,但鉴于过于激进加息可能对美国经济造成较大的负面影响,许多分析人士认为美联储此后不大可能持续大幅加息。

第四,目前美国经济长期增长中枢已经下移至1%—2%的区间。而基准情景下预计2022年、2023年美国经济同比分别增长3%和1.8%,按照美元指数与美国经济的相关性测算,结合当前欧洲经济衰退预期较强及欧元快速贬值的现状,本轮美元周期中美元指数波动均值约为98,峰值约为110左右。

总体来看,按照基准情境的估计,2022年内美联储还将加息四次,累计调升325个基点,使得联邦目标利率升至3.5%,而美联储的加息周期将持续到2023年。在加息周期中,预计美元指数将总体偏强,高位震荡。而按照美联储加息周期结束后1—2年美元指数进入长周期下行通道的历史经验推断,2022年之后,美国经济增速将下行1—3个百分点,美元指数将震荡走弱,或降至80左右。此外,仍需警惕美联储加息过快导致出现系统性金融风险,届时美元指数走势将取决于市场避险情绪、美国及他国基本面形势差异等因素综合作用的结果。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

家庭影院技术(2020年10期)2020-12-14

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

家庭影院技术(2019年7期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年4期)2016-09-29

数学理论与应用(2016年1期)2016-02-28